Bank of America rät zum Goldkauf, während Zentralbanken Kontrolle verlieren

29.08.2019 | Presse anonym

Welchen Unterschied doch ein paar Jahre machen. Damals im Sommer 2015 schrieb ein Kolumnist des Wall Street Journals, der irgendwie keinerlei Ahnung von den letzten 6.000 Jahren Menschheitsgeschichte hatte, "Lassen Sie uns ehrlich sein, Gold ist ein Pet Rock." Spulen wir zur heutigen Zeit vor, in der jede Zentralbank erneut darauf aus ist, seine Währung in einem finalen Rennen bis ganz nach unten zu entwerten, und sogar der Geschäftsführer der BOE, Mark Carney, empfiehlt, dass es Zeit sei, den Dollar als Weltreservewährung fallen zu lassen.

Gold stellte sich als zweitbester Vermögenswert des Jahres heraus... und anhand dessen Entwicklung - 4. Platz 2017, 3. Platz 2018, 2. Platz 2019 - wird Gold im Jahr 2020 Spitzenvermögenswert werden.

Was natürlich Vergleiche für die Goldpreisentwicklung im Jahr 2019 mit 2008+ ausgelöst hat, als Gold höher explodierte, das Finanzsystem beinahe kollabiert wäre und die Zentralbanken Billionen ins System gepumpt haben, um es am Laufen zu halten.

Sind derartige Vergleiche angemessen?

Als die Bank of America in "Anatomie zweier Goldbullenmärkte" schrieb: Im Vergleich zu den Goldbullenmärkten in den Jahren 2008 und 2018 bleiben Realzinsen die echten Preistreiber, während ein wichtiger Unterschied der Marktdynamiken - diesmal - darin besteht, dass die Zentralbanken nicht in der Lage waren, die Weltwirtschaften wiederzubeleben.

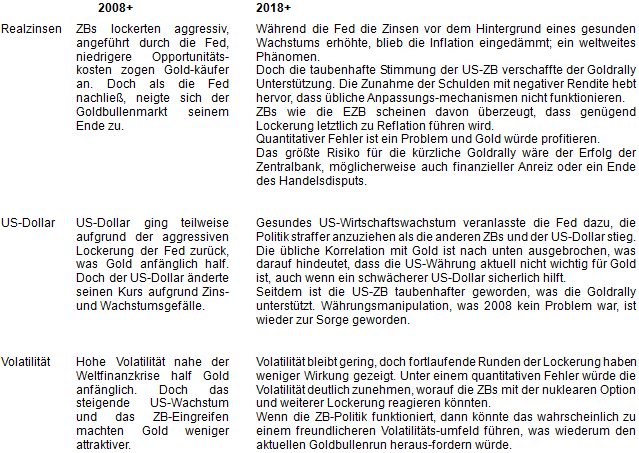

Während sogar Maßstäbe wie Wert und Ausmaß der Assets mit negativen Renditen zugenommen haben, so ist auch weitere Lockerung möglich. Im Kontext hierzu macht die Bank of America ein verblüffendes Zugeständnis: "Das Risiko eines quantitativen Fehlers, was 2008 keine Sorge darstellte, macht Gold zu einem attraktiven Asset."

BofA fasst die wichtigsten Goldpreistreiber für 2008+ und 2018+ mithilfe dreier Schlüsselmaßstäbe zusammen: Realzinsen, US-Dollar und Volatilität.

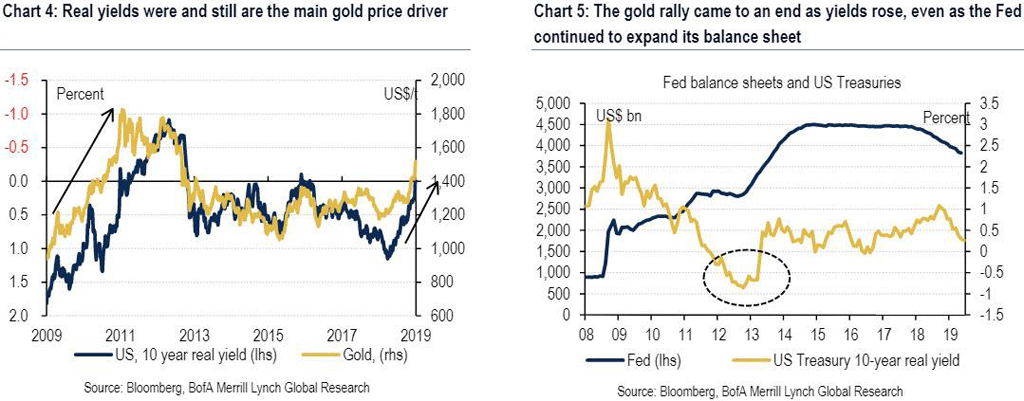

Gehen wir einen Schritt zurück. Eine kurze Info für diejenigen, die den Goldpreis im letzten Jahr nicht im Auge behalten haben: Das gelbe Edelmetall hat sich im letzten Jahr zu einem der Edelmetalle mit der besten Performance entwickelt und stieg von seinem Boden im August 2018 seither um 31%; wie im ersten Chart gezeigt wird, der darstellt, dass die kürzlichen Preisentwicklungen denen im Jahr 2008+ in bestimmten Maße ähneln.

Die Daten zeigen zudem, dass der aktuelle Bullenmarkt noch recht jung ist. Die Bank of America bemerkt zudem, dass man die Bank deswegen häufig danach gefragt hätte, wie der aktuelle makroökonomische Hintergrund im Vergleich zu den Dynamiken vor 10 Jahren aussieht.

Was löste also die enorme 2008-Rally aus, die die nächsten drei Jahre andauerte?

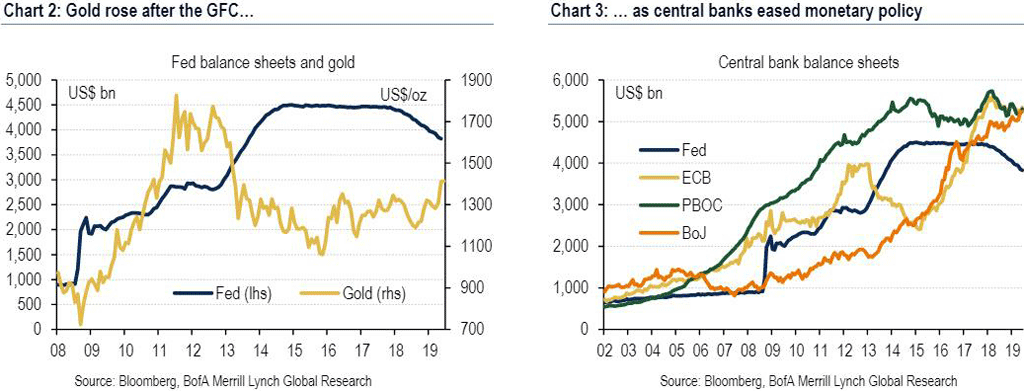

Wenn wir zurück zur großen Finanzkrise gehen, dann reagierten die Zentralbanken auf die Unruhen an den Finanzmärkten, indem die Geldpolitik sowohl durch traditionelle als auch weniger traditionelle Werkzeuge gelockert wurde.

Da Gold ein Vermögenswert ist, der keinerlei Rendite abwirft, machten die verminderten Opportunitätskosten und die Unsicherheit darüber, wie sich die Weltwirtschaft und die weltweiten Märkte entwickeln würden, den Rohstoff zu einer interessanten Investition.

Das wird in Chart 4 gezeigt, der andeutet, dass ein deutlicher Rückgang der US-Realzinsen nach der Finanzkrise von stetigen Zunahmen des Goldpreises begleitet wurde. Trotzdem änderten die US-Zinsen 2013 ihren Kurs, in dem Jahr, in dem der Vorsitzende der Fed, Ben Bernanke, das "Taper Tantrum" auslöste, dass die Fed ihre Anleihekäufe nach und nach reduzieren würde (Chart 5). Damit wurden die Goldpreiszunahmen effektiv beendet.

Nachdem die Goldpreisrally endete und aufgrund des "Taper Tantrum" stark fiel, blieben die Goldpreise eher befangen; auch, da die anhaltende Unterstützung durch die Geldpolitik die Märkte beschwingt hielt. Das wird in Chart 6 gezeigt, der hervorhebt, dass die rückläufige Volatilität letztlich von niedrigeren Goldpreisen begleitet wurde. Natürlich wurde dies auch durch eine Verbesserung der US-Wirtschaft beeinflusst, die sich nach der Finanzkrise erholte und 2015 einige der höchsten Wachstumsraten des Jahrzehnts verzeichnete.

Leider hielt das Märchen der Zentralbanken nicht an und das "starke Wirtschaftswachstum" hatte einen deutlichen Haken: Die Inflation blieb deutlich unter dem 2%-Ziel. Der Chart zeigt Daten für die USA, doch der fehlende Aufwärtsdruck auf die allgemeinen Preisniveaus zeichnete sich ähnlich in anderen Ländern/Regionen ab, einschließlich Japan/Europa.

Trotz der fehlenden Reflation scheinen Zentralbanken der Welt davon überzeugt zu sein, dass geldpolitische Lockerung letztlich Wirkung haben wird - das letzte Mal funktionierte es nicht, aber diesmal wird es das, das versprechen wir - demnach werden also weitere Anreize erwartet. Die Nebenwirkungen dessen werden in Chart 8 und Chart 9 dargestellt: Wert und Ausmaß von Schulden mit negativer Rendite sind in letzter Zeit fast exponentiell gestiegen und das war ein kraftvoller Treiber für Gold.

Laut Rohstoffstrategen der BofA hat das verschiedene Auswirkungen. "Extrem leichte Geldpolitik führt zu Verzerrungen über mehrere Assetklassen hinweg"; schlimmer noch - und dies sind nicht unsere Worte, sondern die der Bank of Amerika - "es wurden zudem auch normale wirtschaftliche Anpassungen / Erneuerungsmechanismen gestoppt, indem beispielsweise Wirtschaftsteilnehmer am Leben erhalten wurden, die normalerweise bankrott gegangen wären", d.h. eine Rekordanzahl an Zombie-Unternehmen.

Zusätzlich, wie jeder weiß, sind die Schuldenniveaus weiterhin angesteigen, was es für die Zentralbanken schwieriger macht, ihre Geldpolitik zu normalisieren, wie 2018 lebhaft gezeigt hat.

Was uns nun zur Schlossfolgerung der BofA bringt: "Wir fürchten, dass diese Dynamik letztlich zu einem "quantitativen Fehler" führen könnte, unter dem sich die Märkte erneut auf diese erhöhten Passiva und das fehlende Wirtschaftswachstum fokussieren, was in aller Wahrscheinlichkeit zu einem deutlichen Anstieg der Volatilität führen würde."

Wie lässt sich Gold einordnen? "Zeitgleich, und vielleicht perverserweise, könnte ein derartiger Sell-Off die Zentralbanken dazu bringen, aggressiver zu lockern, was Gold zu einem sogar noch attraktiveren Asset macht."

In anderen Worten: Während die Welt sich auf ihr finanziellen Endspiel zubewegt und die Zentralbanken keinerlei Munition mehr besitzen, außer immer das Gleiche zu tun - was die Welt in den aktuell katastrophalen Zustand versetzt hat - wird Gold der größte Nutznießer des nächsten finanziellen Kataklysmus sein. Und nein, das ist nicht irgendein Eintrag eines Verschwörungsblogs, der die Apokalypse prognostiziert... Das ist die Prognose einer der vier größten Banken der USA.

© www.zerohedge.com

Dieser Artikel wurde am 23.05.2019 auf www.zerohedge.com veröffentlicht und exklusiv für GoldSeiten übersetzt.