Uns steht ein volatiles Jahr bevor

05.09.2019 | John Mauldin

Ich denke, die letzten Woche haben einen Wendepunkt im wirtschaftlichen Umfeld dargestellt. Und damit meine ich mehr als nur den Handelskrieg. Eine gewisse Verwundbarkeit ersetzt das vorherige Selbstvertrauen - und aus gutem Grund. Wir sind tatsächlich verwundbar und wir werden Glück brauchen, um die 2020er Jahre ohne größeren Schaden zu überstehen.

Doch wir sind zu vorschnell. Lassen Sie uns über die Risiken sprechen, die uns im nächsten Jahr erwarten und in welchem wirtschaftlichen Umfeld wir uns befinden werden, wenn es soweit ist. Ich denke, dass dieses Umfeld geprägt von möglichen Angebotsschocks, unterdurchschnittlichem Wachstum und zunehmender Volatilität sein wird... neben anderen Dingen.

Angebotsschocks voraus

Aus irgendeinem Grund wird der Professor und Volkswirtschafter Nouriel Roubini von der NYU oftmals als "Dr. Doom" bezeichnet. Wir sind seit mehreren Jahren Freunde. Er opfert immer gerne etwas von seiner Zeit und wir hatten einige nächtliche Gespräche, bei denen ich keinerlei Untergangsgefühl verspürte. Doch aktuell ist er tatsächlich bearisch gegenüber der Wirtschaft eingestellt.

In einem kürzlichen Artikel, The Anatomy of the Coming Recession, erklärte Nouriel seine Prognose. In einer Zeit, in der die Weltwirtschaft bereits aus zyklischen Gründen Anzeichen einer Abschwächung zeigt, sehen wir uns drei möglichen Schocks gegenüber; wobei jeder von ihnen eine Rezession auslösen könnte.

- Der Handels- und Währungskrieg zwischen USA und China

- Ein langsam entstehender Kalter Krieg der Technologie zwischen USA und China (was deutlich größere, langfristige Auswirkungen haben könnte)

- Spannungen mit dem Iran könnten Ölexporte des Nahen Ostens gefährden

Der erste dieser drei Punkte scheint sich zu verschlimmern. Der zweite Punkt bessert sich nicht. Und den dritten halte ich für unwahrscheinlich, da weder die USA noch der Iran aus einem militärischen Konflikt Vorteile ziehen würden. Doch irgendjemand könnte falsche Einschätzungen anstellen.

In jedem Fall bedrohen diese Aspekte das Angebot verschiedener Güter, anders als 2008, als es primär zum Nachfrageschock kam. Diese Faktoren würden Output reduzieren und demnach den Preis für Rohmaterialien, Zwischengüter und/oder Verbraucherendprodukte erhöhen. Demnach glaubt Roubini, dass die Auswirkung stagflationär wäre, ähnlich der 1970er Jahre.

Da dies Angebots- und keine Nachfrageschocks sind, werden die fiskal- und geldpolitischen Maßnahmen, die 2008 angewendet wurden - wenn Nouriel richtig liegt - diesmal weniger effektiv und möglicherweise schädlich sein. Zinssenkungen könnten die Preisinflation antreiben anstatt Wachstum anzukurbeln. Das würde wiederum die Verbrauchausgaben reduzieren, was aktuell das Einzige ist, das zwischen uns und einer Rezession steht.

Da wir gerade bei Verbraucherausgaben sind... Mehr als eine handvoll Analysten fühlt sich von deren Widerstandsfähigkeit in Sicherheit gewogen. Sie haben irgendwo Recht, doch ein Großteil dieser Ausgaben wird durch Schulden anstatt steigender Einkommen angetrieben. Auf makroökonomischer Ebene verstärkt die Lösung des einen Problems, das Fortbestehen des anderen Problems. Wenden wir uns nun dem Schuldenexperten Dr. Lacy Hunt zu, der - aus anderen Gründen - ebenso bearisch eingestellt ist wie Roubini.

Unterdurchschnittliches Wachstum

Ein Großteil unserer Probleme hängt - auf die ein oder andere Weise - mit Schulden zusammen. Vielleicht gehören Sie der Minderheit derjenigen an, die schuldenfrei sind, doch kollektiv besitzen wir viel zu viel davon. Und selbst wenn Sie kein Schuldner sind, so sind Sie alleine bereits dadurch Kreditgeber, dass Sie ein Bankkonto besitzen. Und ein Bürger einer Stadt, einer Gemeinde, eines Staates oder eines Landes zu sein, geht mit einer ganz eigenen Zahl an Erwartungen und Obligationen einher, wenn es um Schulden geht. Jeder ist hiervon betroffen.

Schulden sind nicht schlecht und können sogar gut sein, wenn sie produktiv genutzt werden. Der Großteil davon wird jedoch nicht derartig genutzt. In der Theorie sollte eine Wirtschaft, die mit unproduktiven Schulden überladen ist, aufgrund des überschüssigen Risikos, das sie auf sich nimmt, steigende Zinsen verzeichnen. Dennoch befinden wir uns in einer Welt der niedrigen und rückläufigen Zinsen. Warum?

Lacy Hunt erklärte dies während der Strategic Investment Conference im letzten Mai recht gut. Er zeigte, wie die höheren Regierungsschulden die Unternehmenskonditionen belasten würden. Diese bringen das Wirtschaftswachstum zum Erschlaffen, also sinken die Zinsen. Die Daten zeigen, dass der Prozentsatz des BIPs, den jeder Dollar neue Schulden generiert, stetig fällt.

Das ist ein Problem, da die Zentralbanken noch immer denken, dass niedrigere Zinsen die Lösung unserer Probleme sind. Ähnlich wie Donald Trump. Sie alle liegen leider daneben, bleiben jedoch beharrlich bei ihrer Strategie, die Zinsen nahe der Null und dann unter diese zu drücken. Das wird nicht den gewünschten Effekt haben.

So erklärte Lacy dies in seinem letzten Brief:

In einem normalen, zyklischen Umfeld könnten wir annehmen, dass niedrigere Realrenditen das Wirtschaftswachstum ankurbeln, doch unter aktuellen Umständen könnten niedrigere Realrenditen tatsächlich nur widerspiegeln, dass die Kapitalerträge deutlich zurückgegangen sind. Wenn Realrenditen niedrig oder negativ sind, dann werden Investoren und Unternehmer keine Erträge verzeichnen, die proportional zum Risiko sind. Dementsprechend werden die Finanzmittel für physische Investitionen zurückgehen und Produktivitätszunahmen weiterhin erodieren, ebenso wie Wachstumsprognosen.

Durchschnittlich waren die Realrenditen der 10-Jahresstaatsanleihen innerhalb des Vereinigten Königreichs und Japan über die letzten 10 Jahre hinweg leicht negativ und innerhalb Deutschlands um 10 Basispunkte positiv. In den letzten fünf Jahren, als die nominalen Zinsen in Japan und Deutschland etwas negativ waren, waren die Realrenditen sogar noch negativer, da die mäßige Inflation anhielt. In jedem dieser Fälle waren die negativen Realrenditen kein Allheilmittel für die Wachstumsprobleme. Tatsächlich hat die Dauer der anhaltenden schlechten Wirtschaftsperformance zugenommen.

Nun sind Beweise dafür aufgetaucht, dass die US-amerikanischen Realzinsen, obgleich diese noch immer positiv sind, zurückgehen und dass Investoren dazu gezwungen werden, niedrigere Realrenditen zu akzeptieren, ähnlich wie Investoren an ausländischen Märkten. Die Folge: Rückläufige Kapitalerträge werden die Zeitspanne des schlechten Wirtschaftswachstums innerhalb der Vereinigten Staaten verlängern, wie es in Japan und Europa der Fall war. Wenn die Lösung für das Problem des unterdurchschnittlichen Wachstums eine noch schnellere Anhäufung von Schulden ist, dann wird sich dieser Zyklus weiterhin wiederholen.

Wenn Lacy richtig liegt, wie ich glaube, dann ist die Federal Reserve auf dem besten Weg, genau das Falsche zu tun, indem die Zinsen bei weiterer Wirtschaftsschwäche gesenkt werden. Die Fed hat ebenso das Falsche getan, als sie die Zinsen 2018 rasch erhöhte. Sie hätten die Zinsen 2013 und in den folgenden Jahren nach und nach erhöhen müssen. Sie haben zu lange gewartet, wie ich vor und während dieser Zeitspanne geschrieben hatte. Diese lange Reihe an Fehlern lässt den politischen Entscheidungsträgern keine guten Möglichkeiten mehr.

Das Beste, was sie tun können, ist nichts. Doch das ist anscheinend nicht an der Tagesordnung. Demnach könnten sie die Rezession mit genau den Maßnahmen angehen, die erst dabei geholfen haben, diese zu erschaffen... Was die Rezession noch schlimmer machen würde. Und die Politik, die mit den Zinssenkungen einhergeht, macht das Ganze auch nicht viel einfacher.

Wahnsinn am Anleihemarkt

Wir haben nun Anleihen mit negativen Renditen im Wert von 17 Billionen Dollar, wobei der Großteil Staatsanleihen sind. Das macht etwa 25% des gesamten Anleihemarktes und 43% der Anleihen außerhalb der USA aus.

Noch nie zuvor gab es eine so riesige Menge innerhalb der Taxonomie der Anleihen. Bis vor einigen Jahren hätten Trader und Investoren auf der Welt Anleihen mit negativer Rendite als ausgeschmückte Kindermärchen abgetan. Es sieht so als, als würden schwarze Schwäne tatsächlich existieren.

Die deutsche Bundesregierung kann 30-Jahresanleihen zu einem Zinssatz von -0,22% ausgeben. Ich möchte sie nicht beschämen, indem ich sie direkt zitiere, doch einige namenhafte Investmentmanager denken, dass negative Zinsen dem Markt entsprechen, der erklärt, Deutschland (und angeblich andere Länder) hätten sich nicht genügend Geld geliehen. Seufz...

Mark Grant schrieb dies hier über negative Zinsen in Europa:

Obgleich die Europäische Union kein "Feenstaub-Geld" bei der EZB erschafft und dann ihre eigenen Staats- und Unternehmensschulden erwirbt, um den Finanzmärkten oder den Vereinigten Staaten mit Absicht zu schaden, ist es tatsächlich "Kollateralschaden", den sie verursacht. Die Nationen der EU können es sich nicht leisten, ihre Haushalte zu bezahlen, oder ihre Sozialprogramme, also muss die EZB in den meisten Fällen ihre Kreditkosten auf weniger als Null reduzieren.

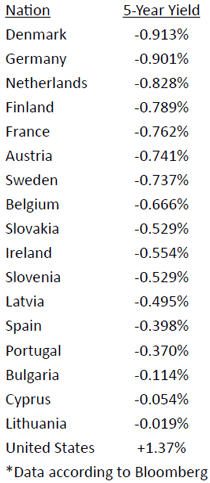

Hier die Renditen ihrer 5-Jahresstaatsschulden:

Renditen in den Vereinigten Staaten und die US-Wirtschaft und der Dollar tragen es mit Fassung, vor allem aufgrund dessen, was die Europäische Union tut. Es gibt keinen anderen Grund für das, was hier passiert, außer, dass die Nationen der EU die EZB dirigiert haben, dieses "Geld aus dem Nichts" zu erschaffen und dann sowohl Staats- als auch Unternehmensanleihen in Euro zu erwerben; die Europäische Zentralbank besitzt "keine" Unabhängigkeit. Nun können sie sich ihre Haushalte leisten, da sie Kredite für weniger als Null aufnehmen können - sie müssen also für nichts zahlen.

Wenn man in Amerika von einem "Land der Freien" spricht; in Europa bedeutet dieser Ausdruck schon etwas ganz anderes!

Es sind nicht nur Regierungen, die zu negativen Renditen Kredite aufnehmen können. Siemens AG, ein deutsches Unternehmen, verkaufte kürzlich Anleihen im Wert von 3,9 Milliarden Dollar zu durchschnittlich -0,3% und das Angebot war überzeichnet. Einige Investoren (Rentenfonds) waren enttäuscht, dass sie nicht kaufen konnten. Dänische Banken verkaufen Haushypotheken zu -0,5% Zinsen. Das haben Sie richtig gelesen; sie bezahlen Hausbesitzer dafür, Geld zu leihen.

David Kotok schrieb:

Letztlich gibt es zunehmende Forschungserkenntnisse, die einschätzen, wie schädlich negative Zinsen und sogar Niedrigzinsen sind. Torsten Slok hat eine teilweise Liste dieser Erkenntnisse veröffentlicht. Essentiell sind Negativzins- und Niedrigzinspolitik letztlich kontraproduktiv und fungieren als gegensätzliche Kräfte.

Paralysiertes Geschäft

All dies belastet uns, während sich zeitgleich auch andere Dinge verändern. Viele haben etwas mit dem rückläufigen Welthandel zu tun. Trumps Handelskrieg hat dem nicht sonderlich geholfen, doch die Globalisierung war bereits im Rückgang, bevor er sein Amt angetreten hat. Die industrielle Automatisierung und andere Technologien töten das "Gehaltsarbitrage", das den westlichen Produktionssektor zu Ländern mit Niedrigeinkommen wie China verlagerte. Höhere Gehälter an diesen Orten reduzieren diese Vorteile zusätzlich. Das wird so weitergehen.

Im Idealfall hätte dieser Vorgang nach und nach stattgefunden und hätte jedem genügend Zeit zum Anpassen gegeben. Trump und sein Handelsberater, Peter Navarro, wollen dies jetzt. Ich denke, die kürzliche Forderung des Präsidenten, dass US-Unternehmen China verlassen sollen, war kein Bluff. Er möchte diese Folge und er hat die Werkzeuge, um zu versuchen, dies zu erzwingen. Die einzige Frage lautet nur: Wird er das?

Auf einen vorherigen Artikel haben viele geantwortet: "China ist schlecht und wir müssen etwas tun." Dem stimme ich voll und ganz zu... Doch die Tatsache, dass wir etwas tun müssen, macht nicht unbedingt alles machbar oder ratsam. Ich habe wiederholt gezeigt, dass Zölle eine kontraproduktive, schlechte Idee sind. Das Kappen von Lieferketten in wenigen Jahren, die über Jahrzehnte aufgebaut wurden, ist - wenn überhaupt möglich - eine noch schlechtere Idee. Das wird zum Verlust von Millionen US-amerikanischer Arbeitsplätze führen, wenn Fabriken aufgrund fehlender Komponenten geschlossen werden müssen.

Manche meinen, dies sei nur mehr Handelsgetöse seitens Trump. Vielleicht ist dem so, doch die bloße Bedrohung paralysiert die Geschäftsaktivität. CEOs und Boards gehen keine tiefgreifenden Kapitalverpflichtungen ein, ohne irgendeine Art der Sicherheit bezüglich ihrer Kosten und Erträge zu haben. Der Präsident macht dies für viele unmöglich.

Es ist nicht der Fall, wie Trump zu denken scheint, dass China oder andere Wirtschaften kollabieren können und die USA fröhlich weitermacht. Ob es einem passt oder nicht, wir sind alle miteinander verbunden. Wenn US-Unternehmen ihre Produkte exportieren wollen, dann muss es andere Länder geben, die es sich leisten können, diese zu erwerben. Das ist ein wachsendes Problem. Wir müssen es nicht noch verschlimmern.

Andrew Batson schrieb kürzlich:

Je näher die US-Präsidentschaftswahl rückt, desto weniger Anreiz hat China, Trump irgendwelche Vorteile aus dem Handelskrieg zu verschaffen und desto mehr Anreiz besitzt das Land, ihn unter den Konsequenzen leiden zu lassen. Rückläufige Aktienmärkte, abnehmende Exporte und eine schwächere chinesische Währung sind argumentativ größere politische Probleme für Trump als für die chinesische Führungsebene. Denn schließlich wäre ein BIP-Wachstum unter 6% kein wirkliches Desaster für China.

Europa wird ebenfalls rapide zum Problem. Negative Zinsen sind ein Symptom einer zugrundeliegenden Krankheit. Italien befindet sich bereits in einer Rezession. Deutschland leidet unter seinem ersten negativen Quartal und könnte bald in eine "offizielle" Rezession eintreten.

Deutschland hängt äußerst vom Export ab. Das gesamte Euro-Währungsprojekt war wohl ein Komplott, um die deutschen Exporte anzukurbeln, und das hat sehr gut funktioniert. Doch es hat diese zu stark angekurbelt und trieb Länder wie Griechenland in den Ruin, die diese Exporte gekauft haben. China, ein weiterer großer Käufer, kauft ebenfalls weniger. Eine deutsche Rezession wird einen weltweiten Effekt haben. Die Autoverkäufe sind rückläufig und der Brexit könnte weitere Rückgänge bedeuten. Das würde sicherlich zu einer deutschen und damit europaweiten Rezession führen. Und das wird sich auf US-Exporte und Jobs auswirken.

Dann gibt es da den Brexit. An diesem Punkt wissen wir noch immer nicht, ob das Vereinigte Königreich sich mit der EU einigen wird, doch es besteht das Risiko eines harten Endes dieses Dramas. Die Nachrichten fokussieren sich auf den Schaden innerhalb des Vereinigten Königreichs, doch es wird sich auch auf die EU, größtenteils Deutschland auswirken, die mit dem VK handeln. Diese Lieferketten sind nicht weniger verzwickt und etabliert wie die zwischen USA und China. Diese zu kappen und wiederaufzubauen, wird Zeit und Geld in Anspruch nehmen. Die Übergangskosten werden enorm ausfallen.

Eine holprige Fahrt

Erinnern Sie sich daran, als die Experten Ihnen rieten, Politik aus Ihrem Investmentportfolio zu halten? Diese Möglichkeit haben wir nicht länger. Politische Entscheidungen und Wahlergebnisse auf der Welt haben nun direkte, sofortige Auswirkungen auf den Markt. Der Brexit ist nur ein Beispiel dafür.

Ein größeres ist hingegen die anstehende US-Wahl im Jahr 2020. Keines der möglichen Resultate ist besonders gut. Ich denke, das Beste auf das wir hoffen können, ist ein weiterer politischer Stillstand. Ein demokratischer Kongress und ein demokratisches Weißes Haus würden wahrscheinlich zu mehr Ausgaben und Steuerzunahmen führen, möglicherweise sogar eine Form der MMT. Eine Wiederwahl von Trump würde vier weitere Jahre der Volatilität bedeuten, wahrscheinlich deutlich intensiver als das, was wir bisher beobachten konnten. Wählen Sie das geringere Übel.

Doch im Zeitraum von jetzt bis November 2020 wird niemand das Resultat kennen. Stattdessen wird ein nie endender Fluss an Umfrageergebnissen zeigen, dass die eine oder die andere Seite die Oberhand besitzt. Das wird zu hoher Marktvolatilität führen und Politiker sowie Zentralbanker dazu inspirieren, "etwas zu tun", was wahrscheinlich das Falsche sein wird.

Umfragen sind nicht unbedingt verlässlich, doch das wird das Einzige sein, nach dem sich Unternehmen und Investoren orientieren können. Und diese Umfragen werden die Märkte auf eine Art und Weise bewegen, die wir einfach nicht gewohnt sind. Ich denke, dass 2020 eines der volatilsten Marktjahre meines Lebens wird.

Wie ich oben erwähnt habe, werden Zinssenkungen, sollte Roubini richtig liegen, nicht helfen. Noch wird das QE. Beides sind nur Wege, mehr Schulen zu ermutigen, was - wie Lacy Hunts Arbeit zeigt - nicht länger effektiv dazu beiträgt, Wachstum zu stimulieren. Sie sind jedoch effektiv dabei, Blasen aufzublasen. Je näher die Renditen der Null (oder darunter) sind, desto unmöglicher ist es für kleine Sparer sowie große Institutionen, ihre Ziele mit Vermögenswerten zu erreichen, die ein festes Einkommen besitzen. Sie werden mehr Risiko auf sich nehmen müssen und das wird wahrscheinlich nicht gut enden.

Doch egal, wer Sie auch sind, Sie werden eine holprige Fahrt vor sich haben. Nun ist die Zeit, sich vorzubereiten.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 30. August 2019 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.