Was bleibt, um die Assetpreise anzutreiben?

02.10.2019 | Adam Taggart

Hier sind wir wieder. Die Märkte befinden sich nur wenige Prozentpunkte von ihren Rekordhochs entfernt, doch scheinen einfach nicht das notwendige Momentum erreichen zu können, um über diese nach oben auszubrechen.

Im März/April und wieder im Juli haben wir ähnliche Umstände beobachten können. Beide Male ging der S&P stark zurück, nachdem er nicht in der Lage war, über 3.000 zu verbleiben.

Beide Situationen boten profitable Gelegenheiten, Short-Positionen gegenüber Aktien einzunehmen.

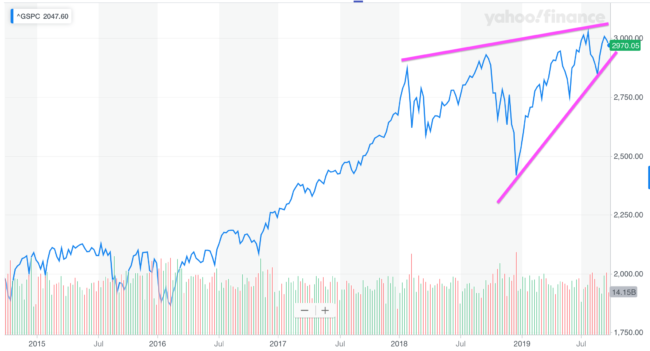

Wenn wir unsere Perspektive noch stärker erweitern, dann wird zunehmend klarer, dass die Kraft, die die Märkte über das letzte Jahrzehnt nach oben getrieben hat, ihren Elan verloren hat. Heute befindet sich der S&P auf fast demselben Niveau wie von vor einem Jahr. Und sehr nahe an dem Wert, den er zu Beginn 2018 verzeichnete.

Kurz gesagt: Er hat sich über die letzten 20 Monate nicht wirklich verändert:

Und in diesen 20 Monaten bildete der S&P eine straffende Keilformation, mit wenig Raum für eine Fortsetzung des Status Quo. Ein Ausbruch nach oben oder unten muss bald stattfinden:

In welche Richtung wird der Breakout stattfinden?

Das bullische Argument

Um ein bullisches Argument anzubringen, müssen wir fragen: Mit den Aktien nahe ihrer Rekordhochs, was ist noch nicht am Markt eingepreist, das die Preise noch höher katapultieren kann?

Beachten Sie die Finanzberichte. Aufgrund des schwächeren weltweiten BIPs ist es wenig überraschend, dass die kommende Berichtssaison Q3 2019 eher schlecht als recht ausfallen soll.

Die Gesamteinnahmen in Q3 sollen im Vergleich zum letztjährigen Berichtszeitraum um -4,8% abnehmen. Das Forschungsunternehmen Zacks Investment Research prognostiziert, dass 12 der 16 Industriebranchen, die es im Auge behält, negatives Ertragswachstum verzeichnen werden.

An diesem Punkt gibt es nur zwei mögliche Entwicklungen, die in den heutigen "vollständig eingepreisten" Märkten noch nicht eingepreist sind und steigende Aktienkurse rechtfertigen könnten. Ein Handelsabkommen mit China und massive neue QE (auch bekannt als eine Finanzspritze aus Billionen Dollar neu gedruckten Geldes).

Wie wahrscheinlich ist eine erfolgreiche Lösung des aktuellen Handelskrieges, die beide Seiten zufriedenstellen wird? Hey, alles ist möglich; doch im letzten Jahr wurde eine Menge Tinte damit verschwendet, Erklärungen anzustellen, warum die Chinesen nicht leichtherzig klein beigeben werden. Und da die nächsten Präsidentschaftswahlen in den USA nur ein Jahr entfernt liegen, übt die Zeit zunehmenden Druck auf die Trump-Regierung aus, zuerst klein beizugeben.

Was eine neue QE angeht, so sieht es tatsächlich so aus, als würde man die Bühne für eine Rückkehr der Lockerung durch die weltweiten Zentralbanken bereiten. Könnte das die Assetpreise nach oben treiben? Sicher.

Wäre das eine "gute" Sache? Das ist fragwürdig. Wir stecken so tief in etwas, das als "Notfallmaßnahmen" angesehen wurde, um die Weltwirtschaft anzukurbeln, dass stärkere QE für jede normale Person wie das offensichtliche Zugeständnis aussehen sollte, dass die Zentralplanung gescheitert ist und die weltweiten Fiatwährungen dabei sind, zerstört zu werden.

Das bearische Argument

Bären müssen sich das Gegenteil fragen: Was ist bisher nicht eingepreist worden, was die Assetpreise von ihren aktuellen Hochs holen könnte?

Ehrlich gesagt, ist das eine Frage, die deutlich einfacher zu beantworten ist.

Die makroökonomische Prognose sieht düster aus und wird jede Woche schlimmer. Wie wir seit Beginn des Jahres sehen, können wir überall um uns herum Anzeichnen für eine sich entfaltende weltweite Rezession erkennen. Während die USA noch immer positives BIP-Wachstum verzeichnen, so deuten die oben genannten schwachen Ertragserwartungen darauf hin, dass Unternehmen beginnen, die Auswirkungen des Abschwungs zu spüren.

Die Stimmung klettert auf neue Höhen. Die Mehrheit der CFOs sowie der allgemeinen Öffentlichkeit erwartet eine Rezession innerhalb des nächsten Jahres. Wichtige Markttrendumkehrungen setzen eine Veränderung der Investorenstimmung voraus. Nach einem Jahrzehnt von "Alles ist wunderbar!" übertrumpfen die Sorgen langsam die Euphorie.

Die Lieblinge fallen in Ungnade. Die FAANG-Aktien waren jahrelang für einen Großteil der Wertgewinnung großer Aktienindices verantwortlich. Deswegen befinden sie sich unter den Top-Beständen einer großen Vielzahl an ETFs und Investmentfonds. Nun, da diese einst kugelsicheren Unternehmen verhaltene Berichte (und Erträge!) veröffentlichen, für Verletzungen der Privatsphäre zur Kasse gebeten werden, auf dem Antitrust-Prüfstand stehen sowie von ihren eigenen Angestellten gerügt und verspottet werden, sehen ihre Aktien nun angreifbar aus.

Wenn Investoren sich weigern, die himmelhohen Bewertungen weiterhin zu akzeptieren, die diese Unternehmen aktuell verlangen, so wird sich das Massaker über die Märkte hinweg ausbreiten. Und die zahlreichen IPO-Desaster von Technologieunternehmen in diesem Jahr (Uber, Lyft, WeWork, Fiverr, Slack, Pinterest, Chewy, Peloton) werden dieses Feuer nur weiter anschüren.

Das Spiel hat sich für Öl geändert. Der kürzliche Drohnenangriff auf die weltweit größte Ölverarbeitungsanlage zeigt, dass die weltweite Öllieferkette deutlich angreifbarer ist, als zuvor erwartet. Die Verteidigungskosten sind außerordentlich asymmetrisch. Angebot im Wert mehrerer Milliarden Dollar kann durch Drohnentechnologie durcheinandergebracht werden, die nur einige tausend Dollar kostet.

Bisher hat die Welt die Konsequenzen des Angriffs mit einem Schulterzucken abgetan, doch wenn diese vollständig realisiert werden, wird man einen "Angreifbarkeitsaufpreis" auf den Ölpreis rechnen und damit alle Kosten teurer machen; was wiederum einen Widerstand für den Welthandel darstellen wird.

Amtsenthebung? In dieser Woche intensivierte sich der Zirkus in Washington als Demokraten einen Amtsenthebungsprozess gegen den Präsidenten begannen. Egal, ob sie Erfolg haben werden oder nicht; dies ist ein destabilisierendes Ereignis für die Märkte (und das Land). Eines, das sich verschlimmern wird, sollten sie tatsächlich Erfolg haben.

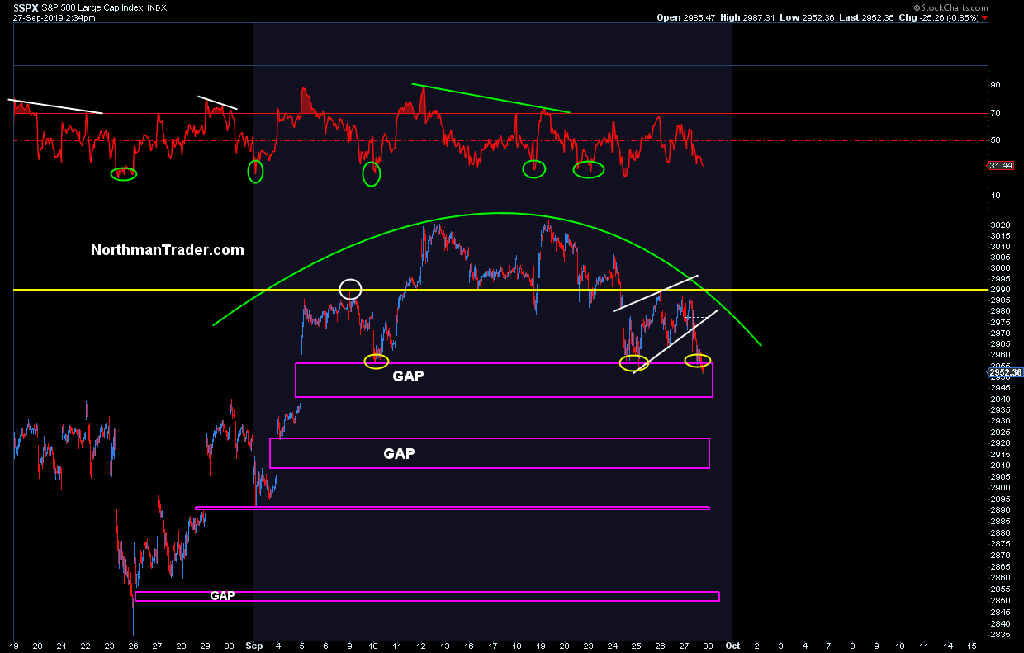

Die technischen Daten zeigen "Gefahr." Der untere Chart zeigt eine immer klarere "Schulter-Kopf-Schulter"-Formation für den S&P 500 mit zahlreichen ungefüllten Gaps nach unten. Angesichts dessen, wäre es nicht überraschend, zumindest einen raschen Schwund von 100 Punkten zu beobachten:

Hinzufügen einer neuen (größeren) Short-Position

Ich persönlich finde die zugrundeliegende Logik des bearischen Arguments anziehender.

Deshalb habe ich einen Prozentsatz meiner Ersparnisse in eine neue Short-Position investiert, diesmal deutlich mehr als das, was ich im März investierte.

Es ist keine Investition, die ich leichtherzig tätige (und das ist auch kein persönlicher, Finanzratschlag). Ich tue dies nur, da die Beweise für eine kurzfristige Umkehrung, meiner Schätzung nach, meine stark risikoaverse Präferenz dazu, an den Seitenlinien zu sitzen, übertrifft.

Dennoch sollten wir bald herausfinden, in welche Richtung der Ausbruch an diesem Markt erfolgen wird. Wenn es zu einem Ausbruch nach unten kommen sollte, dann sollten Sie sicherstellen, dass Sie sich zuvor ausreichend vorbereitet haben.

© Adam Taggart

Peak Prosperity

Der Artikel wurde am 27. September 2019 auf www.peakprosperity.com veröffentlicht und exklusiv für GoldSeiten übersetzt.