Ist jetzt alles anders?

17.10.2019 | Adam Taggart

Es ist schwierig, sich ein euphorischeres Ende der Woche für Bullen vorzustellen.

Vor zwei Wochen schrieb ich einen Bericht mit dem Titel: "Was bleibt, um die Assetpreise anzutreiben?". Darin behauptete ich, dass die einzige Hoffnung der Bullen in einer kurzfristigen Fortsetzung von QE (Quantitative Lockerung, auch bekannt als "Gelddruckerei") oder einem Handelsabkommen mit China bestehe.

Nun, diese Woche bekamen sie beides.

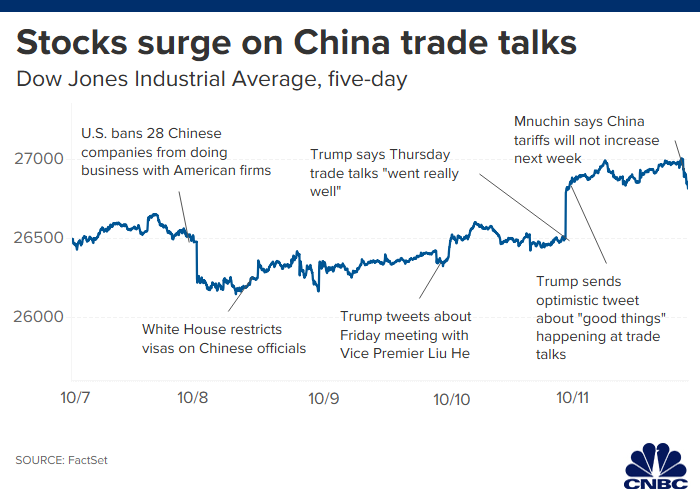

Jerome Powell gab am Mittwoch bekannt, dass die U.S. Federal Reserve ihre Bilanz wieder um 60 Milliarden Dollar monatlich ausweiten wird. Und erst vor einige Stunden veröffentlichte die Trump-Regierung, dass sie sich mit ihrem chinesischem Pendant auf ein Teil-Handelsabkommen einigten.

Und um dem Ganzen das Sahnehäubchen aufzusetzen, heißt es von der anderen Seite des Atlantiks, dass ein Brexit-Deal vielleicht sogar bis Ende des Monats möglich ist.

Als ich heute morgen anfing, diesen Artikel zu schreiben, arbeiteten die Märkte stark auf einen orgiastischen Höhepunkt hin. Sie endeten mit einer leichten Atempause und schlossen leicht unter den Tageshochs.

Kurzum, die Bullen amüsieren sich plötzlich herrlich.

Bedeutet das also, dass die glücklichen Tage zurück sind? Wurden wir vor der Flut der Datenwarnungen vor einem Wirtschaftsabschwung und niedrigerer Assetpreise gerettet? Hält die Fed - und nun auch China - uns den Rücken frei?

Ist es an der Zeit, dass Investoren erneut optimistisch werden?

Keine "Märkte" mehr

Bevor wir das aber beantworten, widmen wir uns dem Offensichtlichen. Es gibt keine funktionierenden Finanzmärkte mehr.

Das Zentralbankenkartell hat die Preisfindung zerstört. Die Liquiditätsinjektionen in Höhe von mehr als 15 Billionen Dollar durch die Fed, EZB, BoJ, BoE und PBoC in den letzten zehn Jahren haben "alle Boote angehoben", was die Assetpreise anbelangt.

Ob großartig, mittelmäßig oder schrecklich, der Preis von fast allen Unternehmen/Sachanlagen/Investments war seit dem Anfang der weltweit koordinierten quantitativen Lockerung 2009 auf einer einspurigen Aufwärtsrampe mit 45-Grad-Steigung.

Und die Meldung der Fed vom Mittwoch zeigt einfach, dass dieses Spiel fortgesetzt wird. Trotz der Jahre voller gebrochener Versprechen, dass sie stattdessen "normalisieren" würde (d. h. Großteil ihrer früheren QE rückgängig machen).

Infolgedessen leben wir in einer Welt, in der traditionelle Preissignale bedeutungslos sind. Unruhen im Management? Ertragserwartungen nicht erfüllt? Die Aufsichtsbehörde greift in Ihrer Branche hart durch? Nichts davon ist in einer Welt der immerwährenden QE von Bedeutung. Solange der Stimulus weiter fließt, bewegt sich alles in dieselbe Richtung: Nach oben.

Es kommt nur darauf an, zu raten, was der Zirkel der Zentralbanker als nächstes plant. Kommt als nächstes eine geldpolitische Straffung? Oder Lockerung? Um wie viel? Und für wie lange?

Dadurch ist "Investieren" zur toten Wissenschaft geworden. Stattdessen waren wir alle gezwungen, Spekulanten zu werden.

Unterdessen dominieren extrem manipulierbare Algorithmen des Hochfrequenzhandels (HFT) die tägliche Kursbewegung. Aktienpreise reagieren nun sofort auf jeden Tweet und Leak; was die Medien und die Trump-Regierung zu ihrem größten Vorteil ausnutzen.

Im Ernst - und das ist ein Thema, das in Zukunft eingehender untersucht werden sollte - hätten diejenigen, die Präsident Trump seines Amtes entheben wollen, eine bessere Ausgangslage, wenn sie ihm Marktmanipulation vorwerfen würden. Er schubst die Marktpreise seit Jahren jeden Tag herum.

Und wie kann es sein, dass seine Tweets diese Woche - wovon einer den Dow Jones am Donnerstag sofort um 300 Punkte in die Höhe schnellen ließ - nicht als Beweise für "Painting the tape" angesehen werden? (Eine verbotene Form der Manipulation, bei der der Kriminelle "Aktivität oder Gerüchte kreiert, um den Preis einer Aktie hochzutreiben"):

Zeit, zurück auf die Märkte zu drängen?

Aber unter der (sicheren) Annahme, dass unsere kaputten Märkte niemanden an der Macht interessieren, solange sie vom Status Quo profitieren, in welche Richtung werden sich die Preise ab jetzt wahrscheinlich bewegen?

Vor zwei Wochen argumentierte ich, dass das Einzige, das die Bullen kurzfristig retten werde, eine neue QE und ein Abkommen mit China wären. Nun, da in den letzten 48 Stunden beides eingetreten ist, ist der Ausblick für den Rest des Jahres 2019, erheblich komplexer zu prognostizieren.

Beinahe alle negativen Indikatoren, vor denen wir gewarnt hatten, sind weiterhin vorhanden. Immer noch schreit der Makroausblick förmlich: Rezessionsrisiko. Die Unternehmenserträge sollen immer noch enttäuschend ausfallen. Die geopolitischen Anspannungen bleiben ungelöst und die weltweite Ölversorgungskette sieht angesichts der heutigen Nachricht, dass ein iranischer Öltanker im Roten Meer beschossen wurde, noch stärker gefährdet aus.

Gleichwohl wird Powells neues QE-Programm in Höhe von 60 Milliarden Dollar monatlich (von dem er schwört, es sei nicht wirklich QE) sicherlich eine stimulierende Wirkung auf das System haben. Selbst wenn diese Mittel es nicht direkt in die Wirtschaft schaffen, werden sie sowohl "Good" als auch "Bad Banks" liquide halten und dadurch den Kreditfluss aufrechterhalten. Das wird helfen, die heutigen Zombie-Unternehmen/Jobs/Rückkaufprogramme für die absehbare Zukunft am Leben erhalten.

Was das Handelsabkommen mit China betrifft, wer weiß das schon zu diesem Zeitpunkt? Eigentlich ist das, was heute bekannt gegeben wurde, offiziell kein Abkommen. Und worauf sich die Parteien "einigten", waren die weniger sensiblen Themen auf dem Tisch.

Bloomberg kontrollierte den Großteil des Informationsflusses zu den Handelsnachrichten von heute und so haben seine eigenen Wirtschaftsfachleute den heutigen "Fortschritt" zusammengefasst. Nicht gerade atemloser Optimismus:

Was unsere Ökonomen sagen

"Erfahrungen aus der Vergangenheit zeigen, dass Handelsabkommen zwischen den USA und China das Papier nicht wert sind, auf dem sie geschrieben sind, und dieses wurde noch nicht einmal aufgeschrieben. Fürs Erste allerdings stehen die Zeichen für den Handel etwas positiver. Wenn das anhält, könnte es helfen, einen Boden unter das sinkende Weltwirtschaftswachstum zu setzen."

Tom Orlik und Yelena Shulyatyeva, Bloomberg Economics

Und die Chinesen reagieren mit weitaus verhaltenen Enthusiasmus als unser Ober-Twitterer. Tatsächlich sind sie noch nicht bereit, einzuräumen, dass ein "Deal" getroffen wurde:

Die chinesische staatliche Nachrichtenagentur Xinhua sagte, dass die Vermittler Anstrengungen für ein endgültiges Abkommen unternahmen, ging jedoch nicht so weit das Ergebnis vom Freitag, einen Deal zu nennen. Der Chefredakteur von Chinas bekanntester staatlichen Zeitung Global Times, Hu Xijin, bemerkte auf Twitter, dass offizielle Berichte aus China Trumps Ziel, den Deal nächsten Monat zu unterzeichnen, nicht erwähnten, was darauf hinweist, dass Peking die Erwartungen niedrig halten möchte.

Lange Rede, kurzer Sinn: Wir sind noch weit von einer formalen Übereinkunft entfernt, die die hauptsächlichen Auslöser für den Handelsstreit zwischen den USA und China beilegt. Obwohl die "Nachrichten" von heute ein Schritt in die richtige Richtung sein könnten und dabei helfen, dass beide Parteien ihr Gesicht wahren, denke ich, dass Sven Henrich es in diesen zwei Tweets am besten zusammenfasst:

Gehen Sie sehr behutsam vor

Hat sich diese Woche also alles verändert?

Es ist zu früh, um das zu sagen.

Aber wir warnen davor, die Entwicklungen dieser Woche, als grünes Licht zu interpretieren, um sich wieder auf den Markt zu stürzen.

Powells Nicht-QE könnte kaum mehr tun, als die gangränöse Ausbreitung der Rezession innerhalb der US-Wirtschaft zu verlangsamen. Das heutige Abkommen mit China könnte sich sehr schnell als weitere "Nullnummer" in einem jahrelangen Prozess erweisen, der mehr von Enttäuschung als Fortschritt geprägt ist.

Beachten Sie, dass trotz deren glücklicher Fahrt diese Woche, die Märkte immer noch unter ihren Allzeithochs schlossen. Also müssen wir immer noch fragen: Was wird sie nun noch höher antreiben, nachdem sie bereits exakt das erhielten, was sie sich wünschten?

Die neue QE und das vorläufige Abkommen mit China sind nun eingepreist. Welcher Druck bleibt noch, um die Aktien noch oben zu schieben? Ohne eine überzeugende Antwort könnte dieses Wochenende sehr wohl den Scheitelpunkt zwischen "Kaufen Sie bei Gerüchten" und "Verkaufen Sie bei Nachrichten" markieren. Wenn dem so sein sollte, könnten wir nächste Woche sehr viele enttäuschte Bullen sehen, da die heutigen Hochs nicht halten.

Wir sind an einem Wendepunkt, an dem das Establishment alle Register zieht, um das weltweit längste Wirtschaftswachstum aufrechtzuerhalten und eine Marktkorrektur abzuwenden. Es steht den fundamentalen Kräften der Realität gegenüber, die die Billionen Dollar an Forderungsausfällen und Fehlinvestitionen ausmerzen wollen, die aufgrund von Interventionen durch Zentralplaner im System zugenommen haben.

Wie lange kann sich der Status Quo noch vor den Auswirkungen seines früheren und gegenwärtigen Verhaltens schützen?

Während sich dieses große Spiel abspielt, werden Assetpreise wahrscheinlich schlagartig umkehren, bevor sie ihre nächste große Bewegung antreten. Aus diesem Grund ermahnen wir alle, deren Geld auf den Märkten von heute gefährdet ist (in Rentenfonds, Maklerkonten, Immobilien, Unternehmensinvestments usw.) mit einem Finanzberater zusammenzuarbeiten, der die Risiken versteht.

Was auch geschieht, zurzeit ist es eine Herausforderung, die Finanzmärkte zu meistern. Und die Entwicklungen dieser Woche haben die Ungewissheit über den weiteren Verlauf nur verstärkt.

Unser Rat bleibt gleich: Positionieren Sie sich für Sicherheit. Setzen Sie Hedges in Ihren Portfolio ein. Und wenn Sie sich nicht sicher dabei fühlen, es allein zu bewältigen, schließen Sie sich mit einem erfahrenen professionellen Berater zusammen.

Viele planen, es zu tun, doch schlussendlich machen sie nichts, bis es zu spät ist. Vor kurzem fragte ich bei New Harbor Financial, welches Problem am meisten aufkommt, wenn eine Portfolio-Überprüfung durchgeführt wird. Und das Unternehmen berichtet, dass es - bei weitem - Risikoüberzeichnung ist.

Die meisten Leute, mit denen sie sprechen, wissen entweder nicht genug über die Aktien, die sich in ihrem Besitz befinden oder sind gegenwärtig "All In" mit ihren Portfolioallokationen. Das war kein echtes Problem, während die Märkte im letzten Jahrzehnt Jahr um Jahr immer höher stiegen. Aber sie laufen unnötig Gefahr, schmerzhafte Verluste zu erleiden, wenn die unausweichliche nächste Marktkorrektur stattfindet.

Ich verwende das Wort "unnötig", da eine kurze Unterhaltung und ein paar besonnene Entscheidungen einen großen Unterschied hinsichtlich der Entwicklung Ihres finanziellen Vermögens machen können.

Für welches Vorgehen Sie sich auch entscheiden, vergewissern Sie sich, dass es eine bewusste Entscheidung ist. Diese Märkte sind zu unsicher, um Ihr Schicksal dem Zufall zu überlassen.

© Adam Taggart

Peak Prosperity

Der Artikel wurde am 11. Oktober 2019 auf www.peakprosperity.com veröffentlicht und exklusiv für GoldSeiten übersetzt.