Abschwung, aber (noch) keine Flaute

13.11.2019 | John Mauldin

Wenn Sie ein Computer sind, dann ist Ihre gesamte Welt binär. Alles besteht aus irgendeiner Kombination von Nullen und Einsern. Die Maschinen könnten mit diesen zwei Zahlen wirklich wunderbare Dinge anstellen, doch auch sie haben Einschränkungen.

Wir Menschen müssen nicht entweder/oder denken, und trotzdem tun wir das oftmals. Das erkenne ich in den Wirtschaftsprognosen, die über meinen Bildschirm wandern. Einige prognostizieren drohendes Verderben, andere endlosen Boom. Doch in Wirklichkeit gibt es eine Menge Raum zwischen den beiden Extrema.

Ich bin als derjenige bekannt, der sich "durchwurstelt", was so viel heißt, dass ich in Sachen "sowohl/als auch" anstatt "entweder/oder" denke. Wir können sowohl ein erfolgreiches Ergebnis erhalten als auch Schwierigkeiten haben, dieses zu erreichen. Und das ist seit langer Zeit meine Wirtschaftsprognose. Wir betreten eine harte Zeit und letztlich wird eine Rezession anbrechen, doch diese wird überlebbar sein.

Der echte Schaden wird mit dem "Echo" der Rezession kommen, das auf diese folgen wird. Politische Veränderungen, größtenteils politische Rückwirkungen, werden sicherstellen, dass die Mitte der 2020er Jahre nicht lustig werden. Ray Dalio schrieb kürzlich einen neuen Artikel und ich war überrascht davon, wie ähnlich unsere Sorgen und Bedenken sind. Wir bewegen uns auf eine Krise zu, die anders ist als alles, was wir bisher gesehen haben - ich nenne sie den großen Neustart - ohne irgendeinen reellen Plan bereit zu haben.

Doch das liegt noch einige Jahre entfernt. Heute möchte ich mich darauf fokussieren, mich mit "der harten Zeit" zu befasse, die zuerst folgen wird. Die Anzeichen werden klarer und die Erschütterungen größer.

Eine eigentliche Rezession

Aktuell ist der weltweite Abschwung in den Vereinigten Staaten weniger sichtbar. Das bedeutet nicht, dass er uns niemals erreichen wird. Es bedeutet nur, dass andere Leute den Weg, auf dem wir uns befinden, bereits weiter entlang gegangen sind.

Deutschland könnte sich beispielsweise bereits in einer Rezession befinden. Das dortige BIP ist um 0,1% im zweiten Quartal dieses Jahres zurückgegangen; wobei wenig Grund besteht, ein besseres Ergebnis für Q3 zu erwarten. (Einigen Definition gemäß stellen zwei aufeinanderfolgende Quartale negativen BIP-Wachstums eine Rezession dar...)

Wie man es auch immer nennen mag, Deutschland befindet sich in keiner guten Position. Es hängt sehr stark von Exporten ab, die aus verschiedenen Gründen schwächer ausfallen; vor allem in der Automobilindustrie. Das gesamte Eurowährungsprojekt wurde letztlich - obwohl es gut gemeint war - zu einer essentiellen Verkäuferfinanzierung für den Rest des Kontinents, um deutsche/nordeuropäische Waren zu kaufen.

Es ging zu weit, wie wir bei Griechenland gesehen haben, und nun befinden sich Deutschlands beste Kunden metertief in Schulden und in keiner Position weiter zu kaufen. Währenddessen könnte der Brexit (abhängig davon, wie dieser endet) die UK-Käufe von deutschen Waren stark reduzieren.

Zusätzlich halten Unsicherheiten, die durch den Handelskrieg von Präsident Trump ausgelöst wurden, Unternehmen in Europa (sowie hier) davon ab, in zukünftige Wachstumsprojekte zu investieren. Und über dem Ganzen steht der von der Technologie angetriebene Rückgang des globalisierten Produktionssektors.

Die Produktion wird näher an die Verbraucher verlagert, was viele Vorteile, jedoch auch Probleme für exportintensive Volkswirtschaften schaffen wird, vor allem Schwellenländer, die billige Arbeitskräfte anbieten. Derartige Arbeit wird zunehmend automatisiert und näher an den tatsächlichen Kunden verlagert. Das ist, wie wir unten sehen, in den Daten sichtbar.

Wenn Deutschlands "eigentliche Rezession" zu einer echten Rezession wird, dann wird der Rest Europas sicherlich folgen. Und eine Rezession in Europa - und die Maßnahmen, die Zentralbanken ergreifen werden, um diese zu bekämpfen - werden die US-Wirtschaft nicht unversehrt lassen.

Nicht zufällig sehen sich Rohstoff produzierende Schwellenländer ebenfalls Schwierigkeiten gegenüber. Ebenso ergeht es fortschrittlicheren Rohstoffexporteuren wie Australien und Kanada. Deren Problem entstammt den niedrigen Rohstoffpreisen, doch spezifisch China. Sam Rines befasste sich erst kürzlich damit:

Ein Großteil des Rohstoffpreisdrucks kann dem schwächeren Wirtschaftswachstum Chinas zugeschrieben werden, doch das ist nicht alles. China nimmt grob 20% des weltweiten BIPs auf einer Kaufkraftparitätsbasis ein und macht einen Großteil des schrittweisen Wachstums der Weltwirtschaft aus. Wenn das chinesische Wachstum nachlässt, dann spürt man die Auswirkungen davon anderorts.

Rohstoffpreise und Chinas Wachstumsrate hängen verständlicherweise zusammen und es könnte schwierig sein, diese Korrelation aufzuspalten. Warum? Es ist schwierig, den nächsten großen Rückenwind zu bestimmen. Und - selbst wenn man auf den nächsten Rückenwind spekuliert - ist das Timing eine weitere Hürde, die es zu meistern gilt.

Doch versuchen wir es mal. Von den drei großen Gegenwinden für die Rohstoffbepreisung in der dual stimulierten Welt (Ende von Chinas Baurausch, US-Dollar folgt QE und allgemein schwächeres Weltwachstum) ist der US-Dollar der wahrscheinlichste Gegenwind, der kurzfristig nachlassen wird.

Das Weltwachstum hängt größtenteils von der Handelspolitik in den USA und China ab, es könnte jedoch zu einer marginalen Wachstumsentwicklung nach oben kommen (das Schlimmste könnte vorbei sein). Das rapide Wachstum Chinas zu ersetzen, ist keine einfache Aufgabe. Indiens Anteil am weltweiten BIP nimmt zu. Doch es ist keine leichte Aufgabe, den chinesischen Rohstoffzyklus vollständig zu ersetzen.

Bald könnten wir die andere Seite des chinesischen Wachstums sehen. So wie es eine übergroße Auswirkung auf das weltweite BIP auf dem Weg nach oben hatte, so wird es sich wahrscheinlich als Widerstand auf dem Weg nach unten erweisen.

Beachten Sie, dass mein Freund Sam spezifisch von einem Abschwung des schwächeren Wachstums Chinas spricht, wenn er sagt "das Schlimmste könnte vorbei sein." Wenn Sie seine täglichen Schreiben lesen, wie ich das tue, dann wissen Sie, dass er weit davon entfernt ist, eine US-Rezession vorherzusagen. Schwächeres Wachstum? Ja. Es klingt, als sei er der Ansicht, dass wir uns in einer Welt befinden, in der wir uns zumindest die nächsten paar Quartal langsam durchwursteln müssen. Und vielleicht durch die nächsten paar Wahlen...

Frachtvolumen bricht ein

Obwohl mehr Waren elektronisch geliefert werden und die Lieferketten schrumpfen, so ist die Bewegung physischer Waren noch immer das Zirkulationssystem der Wirtschaft. So wie niedriger Blutdruck ein Problem ist, so sind auch niedrige Frachtvolumen ein Problem. Und leider ist es genau das, was gerade präsent ist. Erinnern Sie sich daran, dass ich meinte, man kann weniger durch Exporte angetriebene Produktion in den Daten erkennen? Ich denke, das kann man hier; auch wenn es innerhalb der tatsächlichen weltweiten Rezession versteckt ist. Und wir werden zurückblicken und realisieren, dass es die lokalisierte Produktion war, die eine sichtbare Auswirkung hatte.

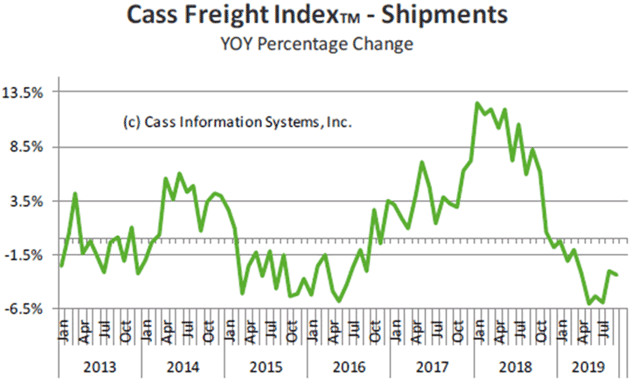

Der Cass Freight Index ist der umfangreichste, hochfrequente Indikator dafür. Er führt die Wirtschaft tendenziell um einige Quartale an, hat jedoch fast jeden wirtschaftlichen Wendepunkt signalisiert. Die Tatsache, das seine Jahresvergleiche jeden Monat seit Dezember 2018 negativ ausfielen, ist mehr als nur besorgniserregend. Wie Sie anhand der Daten sehen können, gab es Zeiträume negativen Wachstums ohne eine Rezession, doch das Ausmaß des letzten Rückgangs und dessen Geschwindigkeit ist aufschlussreich.

Rezessionen finden oftmals statt, nachdem Unternehmen zu optimistisch geworden sind; wobei das, was Keynes als "Lebensgeister" bezeichnet, zunimmt. Sie expandieren und finden dann heraus, dass sie sich zurückziehen müssen. Und so wie sie vielleicht ein wenig zu begeistert auf dem Weg nach oben waren, so werden sie zu pessimistisch auf dem Weg nach unten, reduzieren Produktion und Kapazität. Dieser Zeitgeist, multipliziert durch Millionen Unternehmen weltweit, erschafft Rezessionen.

Rezessionen sind merkwürdige Dinge. Wir fürchten Sie und wenn Sie ein typischer Angestellter sind, dann zu Recht. Doch eine Rezession besteht technisch gesehen nur aus zwei Quartalen negativen Wachstums, das nur etwas niedriger sein könnte als die letzte Spitze. Ich habe Privatunternehmen oder Partnerschaften 45 Jahre lang verwaltet. Definitionsgemäß befanden sich einige meiner Unternehmen häufiger in einer Rezession als die Landeswirtschaft.

Heutzutage befinden sich einige meiner Einkommenszuflüsse in gefeierten Bullenmärkten, während andere nachhinken oder stark zurückfallen. Bis zu einem bestimmen Punkt ist das in Ordnung. Wenn der Durchschnitt negativer erscheint, dann werde ich defensiver. Ich betrachte die Fixkosten und Ausgaben deutlich genauer. Ich habe gelernt, meinen normalen Optimismus einzudämmen, wenn mir die Zahlen etwas anderes erzählen.

Ich denke, dass diese Haltung erfahrungsgemäß in Unternehmen auf der ganzen Welt alltäglich ist. Wie es der bekannte, texanische Richter Roy Bean einmal sagte: "Nichts fokussiert den Kopf so sehr wie eine gute Hinrichtung." In der heutigen Welt fokussiert nichts den Kopf so sehr, wie einige negative Quartale. Doch zurück zu unserem Hauptpunkt...

Der Chart umfasst September. Der nächste Cass-Bericht, der Oktober abdeckt, wird bald veröffentlicht. Doch an diesem Punkt bräuchte es eine heroische Bewegung, um dieses Muster zu ändern. Der Frachtverkehr nimmt ab und es sieht sogar noch schlimmer aus, wenn sich Cass mit den spezifischen Zahlen beschäftigt.

Von Cass:

- "Konsistent mit enttäuschenden Neubauten (-18% im Jahresvergleich) und schwachen Fahrzeugverkäufen (-4,8% im April und -1,2% im Jahresvergleich) sind die Spotpreise im Transportsektor stark zurückgegangen."

- "Luftfrachtvolumen in Europa deuten noch immer darauf hin, dass die Wirtschaft der Region weiterhin schwächer wird."

- "Asiatische Luftfrachtvolumen blieben von Juni bis Oktober 2018 grundlegend unverändert, sind seitdem jedoch im stärkeren Ausmaß zurückgegangen."

- "Alarmierender ist, dass die eingehenden Volumen für Shanghai eingebrochen sind. Das beunruhigt uns, da es die eingehenden Lieferungen der hochwertigen Teile mit geringer Dichte sind, die in hochwertigen technologischen Geräten eingebaut werden, die in den Rest der Welt verschifft werden. Deshalb sagen eingehende Volumen in Märkten wie Shanghai die ausgehenden Volumen und die Stärke der hochtechnologischen Produktionswirtschaft voraus."

Angesichts historischer Korrelationen glaubt Cass, dass die aktuellen Daten signalisieren, dass das BIP-Wachstum der USA im dritten Quartal negativ oder zumindest fast negativ ausfallen wird. Das meinten sie bevor das Handelsministerium schätzte, dass sich das Q3-Wachstum auf besser als erwartete +1,9% belaufen wird. Also war Cass vielleicht zu negativ... Doch es ist noch immer Zeit für die Regierung, ihre Zahlen ebenfalls nach unten zu korrigieren.

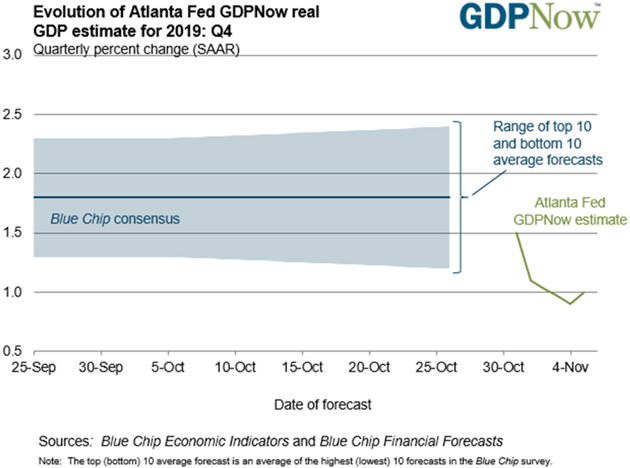

Und bei aller Achtung vor dem Handelsministerium, die "GDPNow" Schätzungen der Atlanta Fed belaufen sich für das vierte Quartal auf weniger als 1%, nach einem kraftlosen dritten Quartal.

(Quelle: Atlanta Federal Reserve Bank)

Die kürzlichen Schätzungen der New Yorker Fed belaufen sich auf 1,9% für Q3 2019 und 0,8% für Q4.

Nun, ein BIP von 1% ist sicherlich nichts, woraus Träume gemacht sind; vor allem, wenn Sie ein Republikaner sind, der einen November-Wahlzyklus erwartet. Das macht mich tatsächlich etwas optimistischer, dass die verschiedenen Handelsprobleme eher früher als später gelöst werden. Alle Seiten besitzen genug Grund, diesen Wahnsinn zu stoppen. Wird das die Richtung der Lebensgeister ändern? Schnell genug, um im BIP-Wachstum bis Mittsommer widergespiegelt zu werden? Das ist die Frage, die man sich stellt. Jeder der glaubt, dass er weiß, zu was irgendein hypothetischer Handelsdeal führen könnte, schwafelt nur vor sich hin.

Cass bemerkt zudem, dass "Trocken-Van"-Volumen ein ziemlich verlässlicher Indikator sind, oder Einzelhandelsverkaufszahlen, und dass dieses noch immer relativ in Ordnung sei. Das passt zu dem, was wir an anderer Stelle über Verbraucherausgaben mit nachhaltigem Wachstum erkennen. Es wird jedoch auch dargestellt, dass die Trocken-Van-Volumen saisonal höher sein sollten als sie sind. Das deutet auf Vorsicht zum Jahresende hin.

Andere Transportmittel - Zug, Tieflader, chemische LKWs - deuten auf echte Probleme in der Industriewirtschaft hin. Produzenten scheinen wenig Vertrauen zu haben, dass die Verbraucher weiterhin zur selben Rate kaufen werden, wie sie es gerade tun.

Und angesichts dessen, wie viele Verbraucherausgaben durch Schulden finanziert wird, ist es wahrscheinlich richtig, vorsichtig zu sein. Hohe Einzelhandelsausgaben sind nicht unbedingt positiv. Betrachten Sie diesen Feiertagsausgabenbericht von Comscore für November 2007.

"Der Freitag nach Thanksgiving ist bekannt für hohe Ausgaben in Einzelhandelsgeschäften, doch es ist klar, dass sich Verbraucher zunehmend dem Internet zuwenden, um Feiertagskäufe zu tätigen", so der Vorsitzende von Comscore, Gian Fulgoni. "Online-Ausgaben am Black Friday spiegelten historisch wider, wie sich der Rest der Saison entwickeln wird. Dass die Wachstumsrate von 22% gegenüber letztem Jahr die allgemeine Wachstumsrate in den ersten drei Wochen der Saison übertroffen hat, sollte ein Zeichen für positives Momentum sein."

Die große Rezession begann einen Monat nach diesem "Zeichen positiven Momentums." Eine starke Feiertagskaufsaison bedeutet nicht, dass wir das Schlimmste überstanden haben und könnte sogar bedeuten, dass wir uns gerade erst darauf zubewegen.

"Ein hässlicher Kampf"

Ray Dalio hat einen neuen Artikel mit Titel "The World Has Gone Mad and the System Is Broken" gepostet. Wenn Sie denken, dass dies ein wenig bedrückend klingt, dann liegen Sie richtig. Leider stimme ich diesem Titel zu 100% zu. Bei einigen Details mögen wir uns uneins sein sowie bei einigen Lösungen, doch allgemein? Da liegen wir nicht sonderlich weit auseinander. Sie sollten den Artikel vollständig lesen, doch hier ein paar Ausschnitte:

- "Geld ist kostenlos für diejenigen, die kreditwürdig sind, da Investoren, die Ihnen das Geld aushändigen, gewillt dazu sind, weniger zurückzuerhalten als sie vergeben. Investoren, die an diejenigen verleihen, die kreditwürdig sind, werden sehr niedrige oder negative Zinsen akzeptieren und werden es nicht voraussetzen, ihre Kreditsicherheit in der absehbaren Zukunft zurückgezahlt zu bekommen. Das tun sie, weil sie eine enorme Menge Geld zum Investieren besitzen, das Ihnen von den Zentralbanken zugeschoben wird, die Finanzvermögenswerte in dem vergeblichen Versuch erwerben, die Wirtschaftsaktivität und die Inflation anzukurbeln."

- "Da Investoren so viel Geld zum Investieren besitzen und aufgrund vergangener Erfolgsgeschichten von Aktien revolutionärer Technologieunternehmen, die sich gut entwickelten, müssen mehr Unternehmen als jemals zuvor seit der Dot-Com-Blase keine echten Gewinne verzeichnen oder selbst klare Wege definieren, um Gewinne zu machen, indem Aktien verkauft werden. Denn stattdessen können sie ihre Träume an diejenigen Investoren verkaufen, die genug Geld und Kreditsicherheit besitzen."

- "Zeitgleich existieren hohe Regierungsdefizite und diese werden fast sicher deutlich zunehmen. Das wird wiederum eine große Mengen Schulden voraussetzen, die von Regierungen verkauft werden müssen - Mengen, die natürlich nicht absorbiert werden können, ohne die Zinsen zu einer Zeit anzuheben, zu der eine Zinserhöhung fatal für die Märkte und die Wirtschaften wäre, da die Welt schon gehebelt genug ist."

- "Renten- und Gesundheitszahlungen werden zunehmend fällig werden, während ein Großteil derjenigen, die dazu verpflichtet sind, diese zu bezahlten, nicht genug Geld besitzen, um ihre Verbindlichkeiten zu begleichen."

- "Da es nicht genügend Geld gibt, um diese Renten- und Gesundheitsobligationen zu finanzieren, wird es wahrscheinlich zu einem hässlichen Kampf kommen, um festzustellen, wie viel durch 1) Reduzierung der Vorteile, 2) Steuererhebungen, und 3) Gelddruckerei (was auf staatlicher Ebene passieren müsste, um dann zu dem Bundesstaat übertragen zu werden, der es braucht) überbrückt werden kann. Das wird den Kampf um das Wohlstandsgefälle verschlimmern. Während keiner dieser drei Pfade gut ist, so ist die Gelddruckerei der einfachste Weg, da es die heimlichste Möglichkeit ist, einen Wohlstandstransfer durchzuführen und führt tendenziell dazu, dass die Assetpreise steigen."

- "Wenn Geld grundlegend für diejenigen kostenlos ist, die Geld und Kreditwürdigkeit besitzen, ist es grundlegend nicht verfügbar für diejenigen, die kein Geld und keine Kreditwürdigkeit besitzen. Das trägt zu den zunehmenden politischen, Wohlstands- und Möglichkeitsgefällen bei."

- "Da der Trickle-Down-Prozess, bei dem Geld von oben nach unten zu den Arbeitern und anderen Menschen durch Verbesserung der Einnahmen und Kreditwürdigkeit fließen soll, nicht funktioniert, ist das System, das Kapitalismus für die meisten zum funktionieren bringt, kaputt."

Der Vorgang ist ziemlich klar. Die Rezession wird letztlich kommen und selbst eine relativ schwache würde die Dominos zu Fall bringen, die Dalio beschreibt. Wir werden hoch gehebelte, unprofitable Unternehmen dabei beobachten können, wie sie ihre Schulden nicht begleichen können und ihre Arbeiter entlassen; das lässt die Regierungsschulden höher steigen, während Sozialhilfeausgaben zunehmen und Steuereinnahmen sinken. Zu denken, dass dies ohne deutlichen Bärenmarkt in Aktien passiert, ist recht unwahrscheinlich.

Dann werden öffentliche und private Rentenfonds es unmöglich finden, ihre Verbindlichkeiten zu begleichen und es ebenso für unmöglich halten, diese Tatsache zu verstecken. Das wird staatliche Bailouts erzwingen, was das Schuldenproblem weiter verschlimmert. Dalio denkt, dass sie auf irgendeine Art monetisieren werden. Ich denke, da liegt er richtig. Wir kennen nur nicht den exakten Mechanismus, den sie verwenden werden. Doch dies ist wichtig für unsere Reaktion, was unsere persönlichen Portfolios und das Investieren angeht.

Stellen Sie sich vor, Cass liegt richtig - ungeachtet der Prognosen der Atlanta und New Yorker Fed - und es entwickelt sich zu einem äußerst kontroversen Wahljahr und möglicherweise sind die USA noch immer in einem Handelskrieg mit China und/oder anderen Ländern involviert. Wir haben gesehen, wie Berichte darüber, dass die Verhandlungen gut oder schlecht laufen, die Märkte bewegen können. In einigen Monaten werden wir ähnliche Reaktionen auf die politischen Umfrageergebnissen bekommen. Annahmen, dass Elizabeth Warren beispielsweise die Gelegenheit bekommen könnte, ihre Wohlstandssteueridee zu implementieren, könnte starke Veränderungen der Aktienbewertungen verursachen.

Fazit: Die Wirtschaft verlangsamt sich und die Marktvolatilität nimmt zu. Die Daten zu betrachten und mehr als neun Monate in die Zukunft zu blicken, ist außergewöhnlich schwierig. Ja, die invertierte Renditekurve sagt, dass eine Rezession bevorsteht, doch das ist ein unpräziser Indikator. Und ich bin mir schmerzlich bewusst, dass Märkte deutlich steigen können (20% oder mehr!), nachdem sich die Renditekurve invertiert hat. Wir müssen unser Rezessionsradar anschalten.

Die Navigation wird schwierig werden. Doch "schwierig" bedeutet nicht "unmöglich."

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 8. November 2019 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.