Achtung: Minuszinsen bald auch bei Ihrer Bank

08.12.2019 | Prof. Dr. Thorsten Polleit

Minuszinsen sind nicht nur für die Geldhalter ruinös. Sie untergraben das, was von der marktwirtschaftlichen Ordnung noch übrig ist, ebnen den Weg in eine Staatswirtschaft.

Bisher war es für viele wohl nur eine abstrakte Bedrohung. Doch jetzt wird sie fühlbar: Immer mehr Banken wollen den Negativzins, den die Europäische Zentralbank (EZB) ihnen auferlegt, an Privat- und Firmenkunden weiterreichen. Bei der Volksbank Raiffeisenbank im oberbayerischen Fürstenfeldbruck trifft es nun auch den Kleinsparer. Seit Oktober erhebt das Kreditinstitut Strafzinsen in Höhe von 0,5 Prozent auf private Tagesgeldkonten.

Die Bankkunden bekommen also die Folgen der EZB-Geldpolitik zu spüren. Beträgt der Minuszins 0,5 Prozent, sind von einem Guthaben in Höhe von 100 Euro nach einem Jahr nur noch 99,50 Euro übrig, nach zehn Jahren nur noch 95,11 Euro. Wenn zudem die durchschnittliche Preisinflation zwei Prozent pro Jahr beträgt, fällt die anfängliche Kaufkraft nach zehn Jahren auf 81,62 Euro - ein Verlust von 18,2 Prozent. Minuszinsen "zwangsentsparen" alle, die Sicht- und Termin- sowie Spareinlagen bei Banken halten.

Verstoß gegen den Vertrag

Warum greift die EZB zur Minuszinspolitik? Offiziell will sie damit die Konjunktur beleben und die Preisinflation im Euroraum, die sie für "zu niedrig hält", in die Höhe treiben. Inoffiziell geht es jedoch darum, finanziell überdehnte Euro-Staaten zu subventionieren und den Euro vor dem Untergang zu bewahren. Denn je niedriger der Zins ist, desto billiger sind die Kredite, die für die Staaten überlebenswichtig sind.

Und mit einem negativen Einlagenzins, den die EZB den Banken aufbürdet, lassen sich die Kapitalmarktzinsen besonders gut in die Tiefe ziehen. Er veranlaßt nämlich Kreditinstitute und Investoren, die von ihren Hausbanken einen Minuszins in Rechnung gestellt bekommen, verstärkt Schuldpapiere zu kaufen. Das wiederum treibt deren Kurse in die Höhe und senkt deren Renditen. Die EZB wird wohl dafür sorgen, daß alle Renditen der Euro-Staatsanleihen auf oder unter die Nulllinie fallen.

Auf diese Weise können sich die Staaten elegant entschulden, beziehungsweise sie können problemlos neue Schulden machen, ohne daß sie dafür politisch unliebsame Reformen anpacken müßten. Die EZB macht auf verschlungenen Wegen also das, was sie laut Maastricht-Vertrag eigentlich gar nicht machen darf: Sie richtet ihre Geldpolitik de facto in einer Weise aus, um die Staatshaushalte zu finanzieren.

Marxistischer Frontalangriff

Wer bekommt das Geld, das die Banken ihren Kunden vom Konto abbuchen? Es fließt zunächst an die EZB, wird bei ihr als Gewinn ausgewiesen, der dann an die Euro-Teilnehmerstaaten ausgezahlt wird. Es sind folglich die Staaten, die sich an den Ersparnissen der Bürger und Unternehmer bedienen. Die Minuszinspolitik ist eine Art verheimlichte Vermögenssteuer. In der Öffentlichkeit stehen allerdings die Banken als Buhmann da: Schließlich sind sie es ja, die ihren Kunden den Minuszins abknöpfen, und sie müssen sich auch den Zorn der Sparer anhören.

Zu allem Übel zerstören die Minuszinsen auch noch die Gewinne der Geschäftsbanken. Zumindest die deutsche Bankenlandschaft findet in der EZB keinen Verbündeten mehr. Die zinspolitische Irrlichterei der EZB richtet große ökonomische Schäden an. Sie befördert nicht nur Überkonsum und Fehlinvestitionen, sorgt für Spekulationsblasen und Inflation von Aktien-, Häuser- und Grundstückspreisen - und schürt auf diese Weise soziale und politische Konflikte.

Die EZB-Minuszinspolitik unterwandert auch die Marktwirtschaft: Sie formt die Volkswirtschaften zusehends in eine Lenkungs- und Befehlswirtschaft um, in der am Ende die EZB in ganz entscheidendem Maße bestimmt, wer wann und wieviel Kredit bekommt und wer was wann und wo produzieren kann. Der Grund: Wenn die EZB den Banken Kredite mit Minuszinsen anbietet, ist die Wahrscheinlichkeit groß, dass die Kreditnachfrage stark anwächst. (Denn wer möchte sich nicht gern 100 Euro für drei Jahre leihen und am Ende der Kreditlaufzeit nur 97 Euro zurückzahlen?)

Um eine Übernachfrage zu verhindern, wird die EZB in solch einem Fall die Kreditmenge bestimmen müssen; sie muss eine Kreditrationierung vornehmen. Wer aber soll wieviel von der vorgegebenen Kreditmenge erhalten? Sollen kapitalintensive oder beschäftigungsintensive Industrien begünstigt werden? Sollen die Firmen aus dem Süden des Euroraums mehr Kredit bekommen als die in den Nordländern?

Man erkennt: Die Entscheidung, wer Kredit bekommt, ist eine politische. Mit ihr lässt sich gezielt Industrie- und Strukturpolitik betreiben. Man kann es auch so ausdrücken: Die EZB-Minuszinspolitik gleicht im Grunde einem "marxistischen Frontalangriff" auf die verbliebenen kapitalistischen Elemente des europäischen Wirtschafts- und Finanzsystems.

Ausweichen in Fremdwährungen

Für die Deutschen wird die EZB-Minuszinspolitik teuer. Ihr naives Vertrauen in den Euro ist - allen Unkenrufen zum Trotz - nach wie vor groß: Die Deutschen halten Sicht-, Termin- und Sparguthaben in Höhe von etwa 3,8 Billionen Euro bei den Banken - Einlagen, die nicht oder kaum mehr verzinst werden und deren Kaufkraft allein schon aufgrund der laufenden Teuerungsrate dahinschmilzt. Viele Sparer hoffen vermutlich, die Minuszinsphase werde nur eine vorübergehende Erscheinung sein.

Das aber ist trügerisch: Wer sich mit der Funktionsweise des ungedeckten Euro-Geldsystems auskennt, der muss zum Schluß kommen, dass eine Abkehr von der Null- und Minuszinspolitik sehr unwahrscheinlich geworden ist; und dass die Zinsen in den kommenden Jahren sogar noch weiter in den Negativbereich fallen könnten.

Was kann man als Anleger im Euroraum tun? Am besten ein "Euro-Klumpenrisiko" vermeiden: Man hält nur so viel Euro-Guthaben, wie man braucht, um die laufenden Zahlungen abzuwickeln. Wenn man darüber hinaus noch liquide Mittel halten möchte, dann sollte man auf zum Beispiel US-Dollar, Schweizer Franken und die "Währung Gold" ausweichen. Die Mittel, die man langfristig anlegen kann - also für fünf oder mehr Jahre - investiert man - wenn man kein Experte ist - in einen kostengünstigen Welt-Aktienmarktindex.

So hat man eine gute Chance, am weltweiten Produktionszugewinn und der Vermögenspreisinflation teilzuhaben. Diese Ausrichtung ist zwar nicht risikolos, aber doch risikoloser als vieles andere, vor allem als das Festhalten an den Euroguthaben.

Abwärtsdruck auf den Euro-Außen-Wert

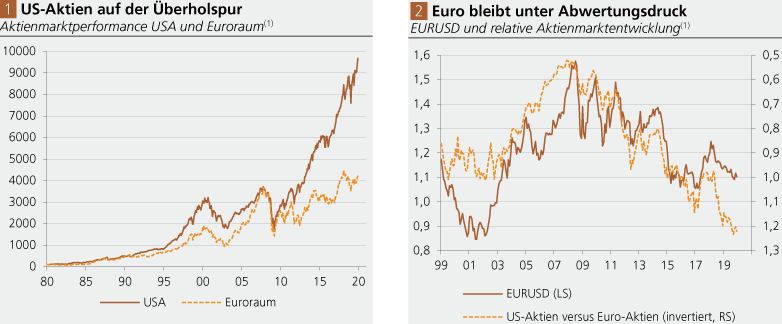

Es mag im Tagesgeschäft nicht immer ins Auge fallen: Aber die US-Aktienkurse haben sich in der letzten Dekade deutlich besser entwickelt als die im Euroraum (siehe Abb. 1).

Spätestens mit der Finanz- und Wirtschaftskrise 2008/2009 geriet der Euroraum ins Hintertreffen; die Kapitalvernichtung, die im Euroraum zutage getreten ist, ist deutlich höher ausgefallen als in den USA, und die Bedingungen für Wirtschaftswachstum sind jenseits des Atlantiks vorteilhafter geblieben als hierzulande. In den letzten Jahren zeigte sich, dass die Unterschiede in der Performance zwischen dem US-Aktienmarkt und dem Aktienmarkt im Euroraum eine gewisse Erklärungskraft für die Entwicklung des Euro-Außenwertes zukam.

Abbildung rechts: Quelle: Thomson Financial; Berechnungen Degussa. (1) USAktienmarkt dividiert durch Euroraum-Aktienmarkt. Performance-Indices.

Weil sich die US-Aktienmärkte in den letzten Jahren deutlich auf der Überholspur befunden haben, und diese Tendenz anhält, liegt es nahe, dass der Euro-Außenwert tendenziell weiterhin unter Abwertungsdruck gegenüber dem US-Dollar stehen sollte. Der geldpolitische Klimaschutz, den die EZB anstrebt, hat zudem das Potential, den Euroraum im internationalen Wettbewerb der Wirtschaftsstandorte zu verschlechtern und dadurch den Abwertungsdruck auf den Euro noch weiter zu erhöhen.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH