Der Flirt mit dem Euro-Inflationsschock

12.04.2020 | Prof. Dr. Thorsten Polleit

Im Euroraum steht ein Aufkauf der Staatsschulden durch die EZB an, um die Folgen des "Lockdown" zu finanzieren. Die Folge ist sehr wahrscheinlich ein gewaltiger "Geldüberhang", der die Kaufkraft des Euro stark herabsetzen kann; und die Wahrscheinlichkeit, dass es so kommt, steigt, je länger der Wirtschaftsstillstand andauert, und je unverhohlener sich die Staaten die "Notsituation" für ihre Zwecke ausnutzen.

Das Geld für den "Mega-Bail-Out"

Die Regierungen und ihre Zentralbanken haben "Mega-Bail-Out"-Programme auf den Weg gebracht. Damit sollen die gewaltigen wirtschaftlichen Schäden, die der politisch verordnete Stillstand der Wirtschaft ("Lockdown") verursacht, "bekämpft" werden. Die Staaten gewähren Unternehmen neue Kredite und Bürgschaften, sie finanzieren Lohnfortzahlungen, Hilfsprogramme für Kurzarbeit, Mieter, Familien, Krankenhäuser und vieles mehr. Das soll vor allem durch neue Schulden finanziert werden. Doch wer wird die Flut an neuen Staatsanleihen kaufen?

Die Käufer sind vermutlich vor allem die Zentralbanken. Das Anleiheangebot, das auf den Markt drängt, droht die Zinsen in die Höhe zu treiben, und das ist politisch nicht gewollt. Um einen Zinsanstieg zu verhindern, müssen die Zentralbanken daher als zusätzliche Nachfrager einspringen. Wenn aber die Zentralbanken Schuldpapiere kaufen, steigt die (Zentralbank-)Geldmenge - und zwar unabhängig davon, ob es sich um neu ausgegebene Anleihen oder bereits im Umlauf befindliche Anleihen handelt. Allerdings sind die Wirkungswege, die das neue Geld nimmt, unterschiedlich. Nachstehend dazu ein paar Fallbeispiele:

(1) Die Zentralbank kauft Schuldpapiere auf, die die Banken bereits in ihren Bilanzen haben. Dadurch steigt die Zentralbankgeldmenge im Bankensektor. Die Banken haben jetzt mehr "Überschussreserven", mit denen sie neue Kredite und neues Geld schaffen können. Ob aber das neue Geld bei Konsumenten und Unternehmen erreicht, hängt davon ab, ob die Banken die Überschussreserven zur Kredit- und Geldschaffung einsetzen oder sie bei der Zentralbank parken.

(2) Wenn die EZB die Schuldpapiere von Nichtbanken kauft, die dem Finanzsektor zuzurechnen sind - wie Versicherungen, Pensions-, Geldmarkt- und Hedgefonds -, steigt die Geldmenge in den Händen dieser Akteure. Sie können damit dann zum Beispiel Aktien, Häuser oder Rohstoffe kaufen - deren Preise dann in die Höhe getrieben werden und, mit einer Zeitverzögerung, letztlich auch die Preise der Konsumgüterpreise erreichen können.

(3) Kauft die EZB Schuldpapiere von Nichtbanken wie Privatanlegern, Stiftungen etc., steigt die Geschäftsbankgeldmenge in deren Händen und steht für zusätzliche Käufe zur Verfügung. Die Geldmenge steigt ebenfalls, wenn die EZB Ausländern, die Euro-Schuldpapiere halten, abkauft. Wenn die Ausländer ihre Euro sodann am Devisenmarkt in zum Beispiel US-Dollar tauschen, stellt sich zudem ein Abwertungsdruck auf den Euro-Wechselkurs ein. (Gleiches tritt ein, wenn Euro-Anleger ihre zusätzlich erhaltenen Euro in den Greenback umwechseln.)

Die Finanzierungslücke

Wie groß der Finanzierungslücke tatsächlich ausfallen wird, lässt sich aus heutiger Sicht nicht mit Verlässlichkeit sagen. Entscheidend wird zum einen sein, wie lange der "Lockdown" andauert (je länger er dauert, desto größer sind die Einkommensverluste, die finanziert werden sollen).

Zum anderen ergibt sich ein Finanzbedarf, der sich aus dem Stocken beziehungsweise Ausfall von laufenden Zahlungen ergibt - wie Steuerausfällen, aber auch Miet- und insbesondere Zins- und Tilgungszahlungen. So würde beispielsweise ein Einbruch des Bruttoinlandsproduktes (BIPs) im Euroraum von 10 bis 20 Prozent einen Einkommensausfall in Höhe von 300 bis 600 Mrd. Euro bedeuten, den die Staaten (in einem Quartal) möglicherweise aufzufangen hätten. Doch damit nicht genug.

Die Unternehmensbankkredite im Euroraum betragen etwa 4.488,1 Mrd. Euro, und die privaten Haushalte haben Bankschulden in Höhe von 5.967 Mrd. Euro (Konsumkredite: 1.443,4 Mrd. Euro, Hypothekarkredite: 4.560,0 Mrd. Euro und andere Kredite: 685,0 Mrd. Euro; jeweils Stand Ende Februar 2020). Nimmt man vereinfacht eine Laufzeit von 5 Jahren für die Unternehmens- und Privatverschuldung (ohne Hypothekarkredite) und einen Zins von 4 Prozent an, ergibt sich eine jährliche Annuitätszahlung von 1,3 Billionen Euro; für den Schuldendienst der Hypothekenkredite (bei einer Laufzeit von zehn Jahren) können zusätzlich 563 Mrd. Euro veranschlagt werden.

Der Preiseffekt

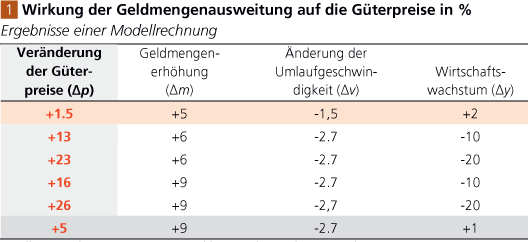

So gesehen ergäbe sich pro Quartal eine Finanzierungslücke von schätzungsweise 772 bis 1.072 Mrd. Euro, die die Staaten möglicherweise zu finanzieren hätten - und das entspräche etwa 6 bis 9 Prozent des Euroraum-BIPs beziehungsweise der Euro-Geldmenge M3. Und würde man annehmen, dass die Euro-Geldmenge um 6 bis 9 Prozent ansteigt (und zwar zusätzlich zur bisherigen Jahreswachstumsrate von etwa 5 Prozent), ergäbe sich, je nach Ausmaß der Geldmengenausweitung und des Produktionsrückganges ein ganz erheblicher zusätzlicher Aufwärtsdruck auf die Güterpreise (siehe Abb. 1).

Box 1: Geldmenge und Inflation

Es gibt eine Formel in der Volkswirtschaftslehre, die die Verbindung zwischen Geldmenge und Güterpreisen aufzeigt. Das ist die Quantitätsgleichung. Sie hat folgendes Aussehen:

(1) M . V = Y . P,

wobei M = Geldmenge, V = Umlaufgeschwindigkeit (also die Häufigkeit, mit der eine Geldeinheit in einer bestimmten Periode zu Umsätzen verwendet wird), Y = Gütermenge und P = Güterpreise. Wenn man Gleichung (1) logarithmiert, erhält man Gleichung (2):

(2) m + v = y + p,

wobei die kleinen Buchstaben für Veränderung stehen. Man kann nun auch Gleichung (2) als Veränderungsraten darstellen:

(3) Δm + Δv = Δy + Δp,

wobei Δ für die Veränderung der jeweiligen Variable steht. Und nun kann man die Gleichung umstellen, so dass die Veränderung der Güterpreise auf der linken Seite steht:

(4) Δp = Δm + Δv Δy.

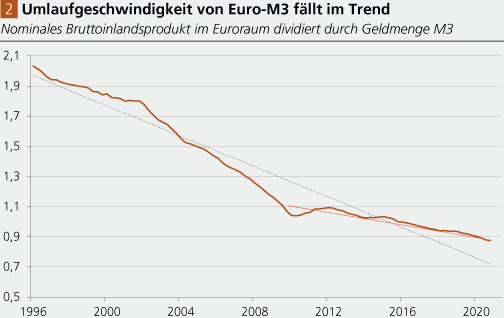

Die Veränderung der Güterpreise sich erklärt also durch (i) das Geldmengenwachstum, zuzüglich (ii) der Veränderung der Umlaufgeschwindigkeit und abzüglich (iii) der Zunahme der Gütermenge. Die nachstehende Abbildung zeigt die Umlaufgeschwindigkeit der Geldmenge M3 im Euroraum von 1995 bis Ende 2019. Man erkennt, dass die Umlaufgeschwindigkeit im Zeitablauf gefallen ist.

Es errechnet sich ein Rückgang der Umlaufgeschwindigkeit des Geldes von durchschnittlich etwa 3,3 Prozent pro Jahr für die gesamte Betrachtungsperiode. Von Anfang 2010 bis Ende 2019 lag sie allerdings etwas geringer, bei nur 1,9 Prozentpunkten. In unserer Beispielrechnung wird ein durchschnittlicher Rückgang der Umlaufgeschwindigkeit von M3 in Höhe von 2,7 Prozent pro Jahr angenommen.

Zu diesem Ergebnissen müssen allerdings folgende Anmerkungen gemacht werden:

(1) Ein Ansteigen der Geldmenge muss nicht sofort und unmittelbar preiswirksam werden, sondern der Aufwärtsdruck der Güterpreise kann sich auch zeitlich (über Jahre) strecken.

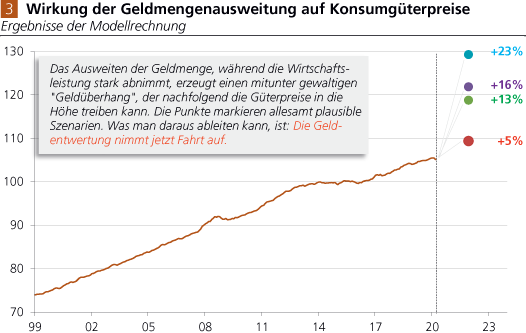

(2) Dauert der BIP-Rückgang an (ist er also nicht nur auf ein Quartal beschränkt), würde die Finanzierungslücke der "Rettungspolitik" noch größer ausfallen und mit ihr auch die Erhöhung der Geldmenge; der Aufwärtsdruck auf die Güterpreise würde noch weiter ansteigen.

(3) Zweifel in die Werthaltigkeit des Euro könnten die Umlaufgeschwindigkeit und dadurch die Inflationswirkung der Geldmengenausweitung erhöhen. Abb. 3. illustriert die möglichen Folgen der Geldmengenausweitungen auf die Konsumgüterpreise.

Besser Gold als Euro

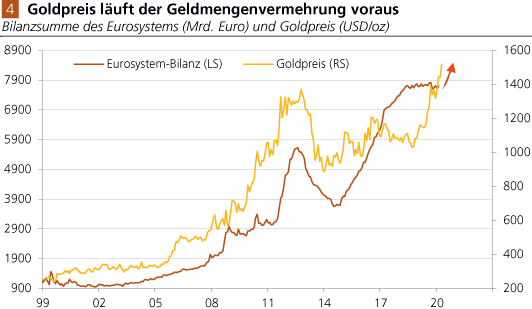

Abb. 4 zeigt die Entwicklung der Bilanzsumme der Euro-Zentralbanken und den Goldpreis in Euro gerechnet. Wie zu erkennen ist, besteht ein recht enger positiver Verbund zwischen diesen beiden Zeitreihen: Das Anschwellen der Zentralbankbilanz ging einher mit einem steigenden Goldpreis. Es fällt nicht schwer, diesen Zusammenhang zu deuten. Die anschwellende EZB-Bilanz reflektiert die Politik des Gelddruckens, die den Außenwert des Euro schmälert und - weil viele Zentralbanken das Gleiche tun - die Goldnachfrage in die Höhe. Weil zu befürchten ist, dass die elektronischen Notenpressen immer schneller laufen werden, ist Anlegern aus dem Euroraum zu empfehlen: Besser Gold als Euro halten!

Hochkonjunktur der staatlichen Verschuldungspolitik

Die EU-Finanzminster haben die Regeln des EU-Stabilitätspaktes außer Kraft gesetzt - wegen des "schweren wirtschaftlichen Einbruchs", den der politisch verordnete "Lockdown" verursacht hat. Kein Euroraum-Staat muss mehr sein Haushaltsdefizit unter drei Prozent des Bruttoinlandsproduktes (BIPs) halten. Zwangsloses Schuldenmachen ist jetzt erlaubt. Das Schuldenmachen zur "Überbrückung" des Einkommensausfalls in der Coronavirus-Krise ist das eine - und ein Defizit von mindestens rund 6% des BIPs in 2020 ist wahrscheinlich, so schätzen wir.

Das andere ist, den Staaten Carte Blanche beim Schuldenmachen einzuräumen. Denn zum einen gibt es für jeden Staat jetzt einen großen Anreiz, seine Verschuldung übergebührlich in die Höhe zu treiben - weil ja ein Teil der Kosten der Verschuldung sozialisiert, also den Clubmitgliedern aufgebürdet werden kann (und genau das sollte der Stabilitätspakt verhindern).

Zum anderen schafft das Verschulden Abhängigkeiten. Kommt sie erst einmal in Fahrt, ist es schwer, sie wieder zu beenden. Das liegt daran, dass sich Regierungen und Regierte an die Verschuldung gewöhnen, sprichwörtlich von ihr abhängig werden. Denn das gesamte Produktions- und Beschäftigungssystem steht und fällt damit, dass die Staaten die Nachfrage mit kreditfinanzierten Ausgaben aufrecht erhalten - nicht nur während der Krise, sondern auch nach der Krise.

Die Keynesianische Idee, in der Krise mit Schulden "gegenzusteuern", erweist sich in der Praxis immer wieder als große Illusion - wie die seit Jahr und Tag die im Trendverlauf steigende Staatsverschuldung in nahezu allen Ländern bezeugt. Der Druck auf die EZB, den Staaten als Geldbeschaffungsmaschine zu dienen, wird dadurch größer denn je. Die EZB verliert de facto die Kontrolle über die Geldmenge und damit die Inflation im Euroraum: Beide liegen unter der "Fiskalischen Dominanz" zusehends in den Händen der Finanzminister. Kein vertrauenserweckendes Ergebnis. Denn einen schlechteren Verwalter für Geldangelegenheiten kann es bekanntlich kaum geben.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH