Die US-Zentralbank, das Gelddrucken, der Goldpreis

14.04.2020 | Prof. Dr. Thorsten Polleit

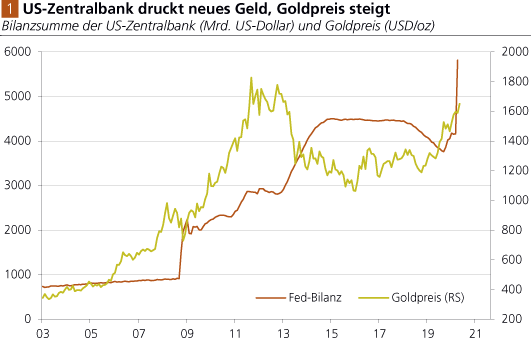

Die Finanzmärkte scheinen wieder einmal Vertrauen in die "Rettungskraft" der US-Zentralbank zu fassen. Allerdings zeichnet sich eine kräftige Ausweitung der US-Geldmenge ab, die inflationstreibend sein wird. Die Attraktivität des Goldes steigt dadurch weiter an - und damit auch sehr wahrscheinlich der Goldpreis.

"Kein Mensch besitzt so viel Festigkeit, dass man ihm die absolute Macht zubilligen könnte." - Albert Camus

Die US-Zentralbank

Die US-Zentralbank (Fed) ist de facto die Weltzentralbank. Sie produziert den US-Dollar, die Weltleitwährung. Ihre Geldpolitik setzt die Maßstäbe, die die Geldpolitiken aller anderen bedeutenden Zentralbanken der Welt befolgen. Im Zuge des politisch verordneten "Lockdown" - die Reaktion auf die Verbreitung des Coronavirus - hat die Fed sich aufgemacht, die US-Wirtschaft und das USFinanzsystem vor dem Zusammenbruch zu bewahren, sie zu "retten". Dazu hat sie eine gigantische, eine beispiellose "Versicherung", einen "Backstop", ausgesprochen: Das System soll über Wasser gehalten werden, koste es, was es wolle (siehe hierzu die Ausführungen in Box 1).

Quelle: Refinitiv; Graphik Degussa.

"Rettungspolitik" der Fed (oder: Die Buchstabensuppe der Fed)

Die Fed hat den Kreditmärkten eine gigantische Versicherung ("Backstop") gewährt: Sie kauft fortan nicht nur US-Staatsanleihen und staatsgarantierte private Hypothekarkredite gegen Ausgabe von neuen US-Dollar, sondern auch gewerbliche Immobilienkredite. Zudem kommen viele weitere Instrumente zum Einsatz (die alle lange Namen tragen und deren Abkürzungen an eine Buchstabensuppe erinnern):

Primary Market Corporate Credit Facility (PMCCF): Die Fed akzeptiert neu emittierte Unternehmensanleihen und auch Neukredite und gibt dafür neues Zentralbankgeld aus. Dazu finanziert die Fed ein "Spezialvehikel" - ein sogenanntes "Special Purpose Vehicle" ("SPV") -, das die Schuldpapiere aufkauft (da die Fed selbst diese Käufe nicht durchführen darf.

Secondary Market Corporate Credit Facility (SMCCF): Mit dieser Kreditlinie werden bei Bedarf die Kurse ausstehender Unernehmensanleihen gestützt, indem Schuldpapiere gekauft werden.

Term Asset-Backed Securities Loan Facility (TALF): Die Fed gibt neues Zentralbankgeld aus gegen Einreichung von kurzlaufende ("AAA"-)Schuldpapieren, die durch Vermögen gedeckt sind (zum Beispiel durch Studenten- und Autokredite, aber auch Kreditkartenforderungen).

Money Market Mutual Fund Liquidity Facility (MMLF): Die Fed beleiht kurzlaufende Schuldpapiere, insbesondere Gemeindeschulden (Munis), die mit variablen Zinsen ausgestattet sind.

Commercial Paper Funding Facility (CPFF): Kurzlaufende Schuldpapiere von Unternehmen und Banken können bei der Fed eingereicht werden gegen Ausgabe von Zentralbankgeld.

Weiterhin erleichtert die Fed die Kreditvergabe im Zuge ihres "Diskontfensters", und sie hat auch die Liquidität-Swap-Abkommen mit anderen Zentralbanken wiederbelebt. Dadurch stellt sie bei Bedarf unlimitiert US-Dollar bereit.

Quelle: Refinitiv, Degussa; Berechnungen Degussa. (1) ICE BofA US High Yield Index Option-Adjusted Spread.

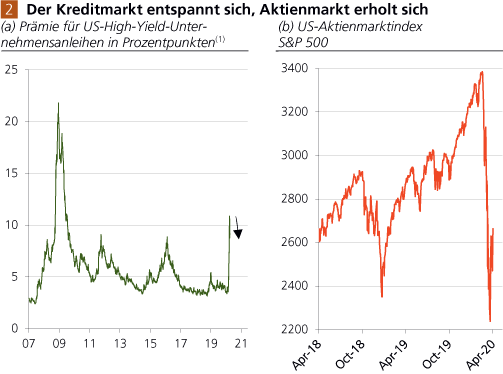

Die Fed greift in beispielsloser Weise in die Kreditmärkte ein und sorgt dafür, dass die Kreditkosten künstlich niedrig gehalten und Kreditausfälle oder ein Stocken der Kreditversorgung verhindert werden. Das Vorgehen der Fed leuchtet ein: Das heutige Geldsystem ist auf Kredit aufgebaut. Und gerät der Kredit in Misskredit, droht das ganze Geldsystem zu kollabieren. Die Nebenwirkungen der "Rettung", die die Fed nun eingefädelt hat, sind allerdings gewaltig.

Die heruntermanipulierten Zinsen führen zu Fehlinvestitionen, Kapitalverschwendung und damit zu "relativer Verarmung": Die Güterversorgung fällt schlechter aus, als sie ausfallen würde, wenn es keine Zinsmanipulationen und Fehlinvestitionen gäbe. Die Fed-Maßnahmen verursachen - wie schon 2008/2009 - zudem eine riesige Umverteilung von Einkommen und Vermögen. Banken- und Finanzindustrie, aber auch "Big Business" werden begünstigt. Ihnen wird die Pleite erspart, sie erhalten Zugang zu neuen Krediten mit sehr niedrigen Zinsen und können ihre Marktanteile auf Kosten kleinerer Unternehmen, die weniger gut wegkommen, ausweiten.

Insbesondere denjenigen, mit denen die Zentralbank Geschäfte betreibt - dazu zählen Banken, aber auch Blackrock, Hedgefunds und Co - winkt der ganz große Gewinn: Sie können Schuldpapiere zu einem Wertabschlag im Markt kaufen und sie zu einem höheren Preis an die Fed verkaufen.

Das Gelddrucken

Wieviel neues Geld wird die Fed in Umlauf geben müssen? Das kommt darauf an: Schafft die Fed mit der Ankündigung ihres "Backstops" Vertrauen in den Finanzmärkten und beruhigt sich daraufhin die Lage, wird sie möglicherweise gar nicht so viel neues Geld in Umlauf geben müssen. Denn dann kehren die Kurse für die Schuldpapiere auf die Niveaus zurück, von denen die Marktakteure glauben, dass sie der Vorstellung der Fed entsprechen. In diesem Falle diktiert die Fed also die Finanzmarktkonditionen, ohne dass sie dafür aktiv als Käufer in großem Stil auftreten müsste.

Quelle: Refinitiv, Degussa; Berechnungen Degussa. (1) Letzter Datenpunkt: 3. April 2020.

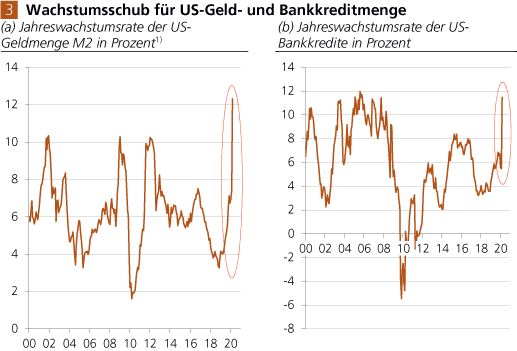

Ernst wird es allerdings, wenn auf die Worte in großem Stil Taten folgen müssten. Die dann erforderliche Monetisierung ausstehender und neu ausgegebener Schulden würde unmittelbar die umlaufende Geldmenge in die Höhe treiben. Und das geschieht bereits in Anfängen: Die US-Dollar-Geldmenge M2 ist um mehr als 12 Prozent gegenüber dem Vorjahr angewachsen (siehe Abb. 3 a), und auch das Jahreswachstum der US-Bankkredite ist in die Höhe geschossen (Abb. 3 b). Das liegt daran, dass Unternehmen, die auf den Kreditmärkten kein neues Geld mehr bekommen, nun ihre Bankkreditlinien in Anspruch nehmen.

Ein Ansteigen der Bankkredite führt zu einer Schaffung neuen Geldes, und das lässt die Geldmenge M2 ansteigen. Wenn die Fed neue Staatsanleihen erwirbt, und die US-Administration das Geld an Unternehmen und Konsumenten auszahlt, steigt die Geldmenge ebenfalls an und steht für zusätzliche Käufe zur Verfügung.

Mit dem Anwachsen der Geldmenge ist absehbar ein Auftrieb bei den Güterpreisen verbunden. Das kann die Preise der Konsumgüter und/oder die Vermögenspreise - wie Aktien, Häuser, Grundstücke, Kunst und Oldtimer - betreffen oder eben auch die Preise aller Güterarten. In jedem Falle wird eine Geldmengenausweitung die Kaufkraft des Geldes herabsetzen; das Ausmaß ist derzeit allerdings nicht verlässlich abschätzbar.

Der Goldpreis

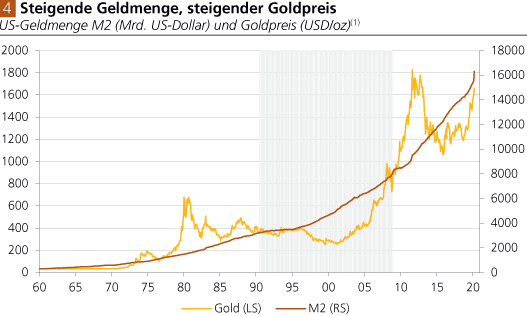

Die Geldmengenausweitung, die derzeit nicht nur in den USA, sondern auch anderswo auf den Weg gebracht wird, sollte den Blick des Anlegers auf das Gold lenken. Denn der Goldpreis weist - langfristig gesehen - einen positiven Gleichlauf mit der (US-)Geldmenge auf (Abb. 4): Eine im Trend steigende Geldmenge ging einher mit einem im Trend steigenden Goldpreis. Für diesen Befund gibt es ökonomisch plausible Erklärungen. Eine steigende Geldmenge führt zu allgemein steigenden Güterpreisen, und diese Wirkung erfasst natürlich auch den Goldpreis.

Weiterhin ist zu beachten, dass das Gold in den letzten Jahrzehnten - obwohl es offiziell seinen "Geldstatus" aberkannt bekommen hat - nach wie vor "geldähnlich" auf den Märkten gehandelt wurde. Das zeigte sich vor allem dann, wenn die Vertrauenswürdigkeit der offiziellen Währungen, allen voran des US-Dollar, in Zweifel gezogen wurde. Gold wurde in diesen Phasen verstärkt nachgefragt, übernahm die Funktion des "sicheren Hafens". Mittlerweile jedoch stehen alle Währungen der Welt unter Generalverdacht: Man kann sich längst nicht mehr darauf verlassen, dass sie ein verlässliches Wertaufbewahrungsmittel sind.

Immer unverhohlener werden die Geldpolitiken, mit denen die Kaufkraft der offiziellen ungedeckten Währungen geopfert wird, um Staaten, Banken, das auf Pump finanzierte Wirtschafts- und Gesellschaftssystem zu erhalten. Nicht nur in den USA, sondern auch anderswo. Seit Jahresanfang ist unser Basisszenario, dass der Goldpreis bis Ende 2020 auf 1.700 USD/oz steigt, wobei obere Bandbreite dieser Einschätzung bei 1.930 USD/oz liegt. Dass diese Obergrenze erreicht wird, ist im Zuge der Coronavirus-Pandemie beziehungsweise im Zuge der Bekämpfung der Lockdown-Effekte wahrscheinlich(er) geworden.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH