Wolf Richter: Massive Eindämmung der Fed-QE

12.05.2020 | Presse anonym

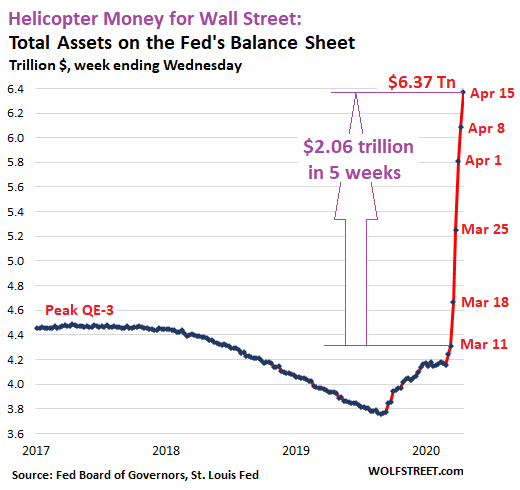

Seit die Fed ihre Marktrettungspakete und Interventionen am 15. März angekündigt hat, druckte sie 2,06 Billionen Dollar und händigte diese an die Wall Street aus. Das war eine Vorfinanzierung. In den letzten zwei Wochen hat sie ihre Bailouts um die Hälfte reduziert und aufgehört, neue Kredite an ihre Sondervehikel auszugeben, die sonst zum Erwerb aller möglichen Wertpapiere gedient hätten, einschließlich Aktien, Schrottanleihen, etc. Diese Kreditmengen wurden seit vier Wochen nicht mehr bewegt. Was sie stattdessen erwarb, waren Staatsanleihen und hypothekarisch gesicherte Wertpapiere - und auch das wird heruntergefahren.

Die Gesamtvermögenswerte in der Fed-Bilanz stiegen in der Woche vom 15. April um 285 Milliarden Dollar auf 6,37 Billionen Dollar. In den letzten fünf Wochen, einschließlich der teilweisen Bailout-Woche, die am 16. März begann und am 18. März endete, stiegen die Gesamtvermögenswerte um diese Mengen - beachten Sie die Reduzierung von 586 Milliarden Dollar und 557 Milliarden Dollar auf 287 Milliarden Dollar:

- 356 Milliarden Dollar (18. März)

- 586 Milliarden Dollar (25. März)

- 557 Milliarden Dollar (1. April)

- 272 Milliarden Dollar (8. April)

- 285 Milliarden Dollar (15. April)

Die Assets im Wert von 6,37 Billionen Dollar in der Fed-Bilanz bestehen größtenteils aus Staatsanleihen, hypothekarisch gesicherten Wertpapieren, Rückkaufvereinbarungen, "ausländischen Zentralbankliquiditätsswaps" und "Krediten" an Sondervehikel. Wir gehen diese Punkte nacheinander durch.

Staatsanleihekäufe werden reduziert

Die Fed erhöhte ihre Staatsanleihe in der Woche um 154 Milliarden Dollar, 47% weniger als die 293 Milliarden Dollar in der Vorwoche und 57% weniger als die 362 Milliarden Dollar in der Woche davor.

Die starke Reduzierung der Staatsanleihekäufe bestätigt bisher, dass die Fed ihrer Ankündigung nachkommt, die QE nach anfänglichem Beginn drastisch zu reduzieren. Der Fed-Vorsitzende Jerome Powell erklärte am 10. April, dass die Fed ihre Notfallwerkzeuge wieder einpacken würde, sobald "private Märkte und Institutionen wieder ihre vitalen Funktionen durchführen könnten, Kredite zu kanalisieren und Wirtschaftswachstum zu unterstützen." Was auch immer das bedeuten mag.

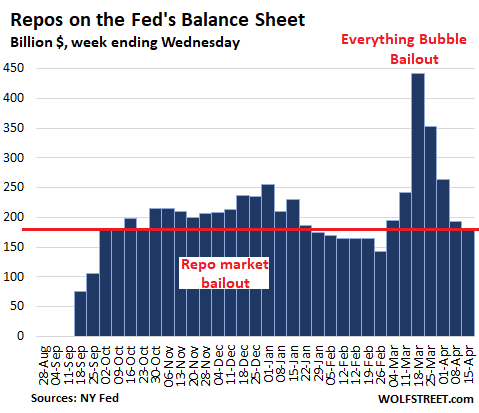

Rückkaufoperationen verpuffen weiterhin

Die Fed hat große Mengen Übernacht-Repos am Tag angeboten. Doch seit Beginn ihrer Assetkäufe sind die Repos in den Hintergrund gerückt. Die Fed hat ihre Angebote nun reduziert. Und es gibt nur ein Rinnsal an Aktivität. Die Repo-Bilanzen in der Bilanz der Fed sind nun auf 181 Milliarden Dollar gefallen.

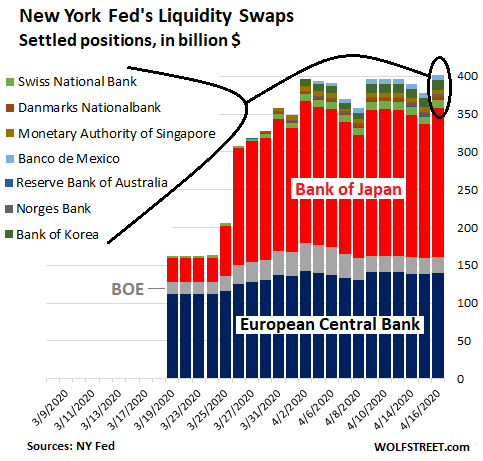

Zentralbankliquiditätsswaps: BoJ & EZB

Die Fed hat "Dollarliquiditätsswaps" mit der EZB, der Bank of Japan und den Zentralbanken von Kanada, England, Australien, Neuseeland, Norwegen, Schweden, der Schweiz, Dänemark, Singapur, Südkorea, Brasilien und Mexiko etabliert. Der Gesamtbetrag in der Bilanz stieg um 20 Milliarden Dollar von der vorherigen Woche auf 378 Milliarden Dollar, blieb im April jedoch in derselben Spanne. Beachten Sie:

- 83% der ausstehenden Liquiditätsswaps sind mit der EZB (138 Milliarden Dollar) und der BoJ (176 Milliarden Dollar)

- Die Bank of England liegt weit hinten (22 Milliarden Dollar)

- Und es gibt keine Swaps mit den Zentralbanken von Kanada, Brasilien, Neuseeland und Schweden.

Der untere Chart zeigt die täglichen Bilanzen der Länder:

Unter diesen Swap-Vereinbarungen hat die Fed neu erschaffene Dollar an andere Zentralbanken verliehen und nimmt ihre neu geschaffene inländische Währung als Kreditsicherheit her. Die Umtauschrate ist zum Zeitpunkt der Vereinbarung der Tageskurs. Diese Swaps haben eine Fälligkeit von 7 Tagen oder 84 Tagen. Wenn die Swaps fällig werden, erhält die Fed ihre Dollar zurück und die andere Zentralbank ihre eigene Währung. Die Fed hält diese Swaps in ihrer Bilanz in Dollar fest.

Warum möchten die EZB und die BoJ Dollar?

Die EZB und die BoJ - die größten Nutzer dieser Swaps - herrschen über Länder, die auf Export fokussiert sind und beide große Handelsüberschüsse gegenüber den USA besitzen. Und durch diese Überschüsse erhalten sie einen konstanten Fluss an Dollar. Zusätzlich sind ihre beiden Währungen die Nummer 2 und Nummer 3 der weltweiten Reservewährungen. Außerdem umfassen die Devisenreserven der BoJ 1,2 Billionen US-Staatsanleihen.

In anderen Worten: Weder die EZB noch die BoJ brauchen Dollar zum Handel. Sie brauchen sie, um ihre Banken und Unternehmen, die in Dollar ausgezeichnete Schulden haben, zu unterstützen. Und diese Swaps machen das möglich.

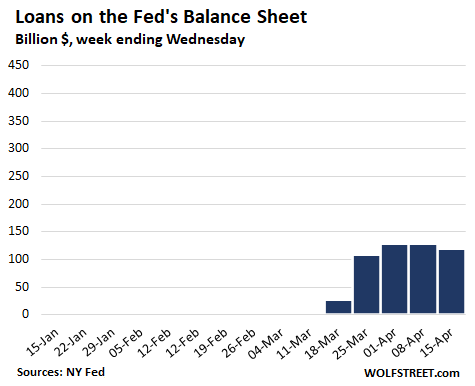

"Kredite" kamen zum Stillstand

Die Kategorie "Kredite" ist eine Position, die das nachverfolgt, was die Fed ihren Sondervehikeln und ihren primären Händlern leiht. Die Fed kann diesen Sondervehikeln Geld leihen, die dann wiederum alle Arten von Asset kaufen können - auch wenn es für die Fed an sich illegal wäre, diese selbst zu erwerben - einschließlich Unternehmensanleihen, Schrottanleihen, Aktien, etc.

Die Bilanz der "Kredite" fiel auf 120 Milliarden Dollar. Der Chart besitzt denselben vertikalen Maßstab wie der Repo-Chart.

Wie Sie im obigen Chart sehen können, hat die Fed in den letzten Wochen praktisch nichts erworben. Hier die Kredite per Kategorie:

- Primäre Kredite: 41 Milliarden Dollar, Abnahme von 43 Milliarden Dollar.

- Sekundäre Kredite: 0 Dollar (um Unternehmensanleihen, Anleihe-ETFs und sogar Schrottanleihe-ETFs zu erwerben). Doch nichts wurde gekauft.

- Kreditfazilitäten primärer Händler: 35,6 Milliarden Dollar (Zunahme von 33 Milliarden Dollar).

- Money Market Mutual Fund Liquidity Facility: 52 Milliarden Dollar (Abnahme von 53 Milliarden Dollar). Das ist der Geldmarkt-Bailout, in dessen Rahmen die Fed Unternehmenswertpapiere und andere Assets erwarb.

Beachten Sie, dass "sekundäre Kredite", die erweitert wurden, um Unternehmensanleihen und Schrottanleihe-ETFs zu erwerben, eine Null-Bilanz besitzen. Die Fed hat bisher nichts gekauft. Es war bloß Rederei. Und das reichte aus, um eine große Rally in Anleihe-ETFs auszulösen.

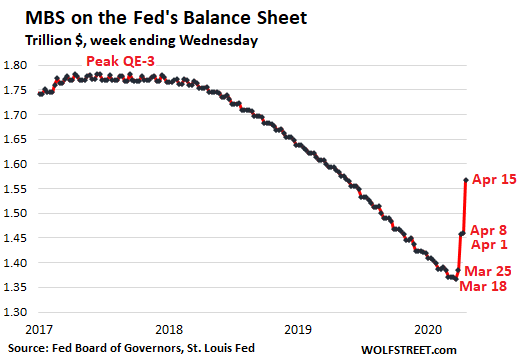

Hypothekarisch gesicherte Wertpapiere

Die Fed hat ihre Käufe von hypothekarisch gesicherten Wertpapieren drastisch reduziert:

- 157 Milliarden Dollar (Woche mit Ende 25. März)

- 145 Milliarden Dollar (Woche mit Ende 1. April)

- 109 Milliarden Dollar (Woche mit Ende 8. April)

- 59 Milliarden Dollar (Woche mit Ende 15. April)

Doch bei hypothekarisch gesicherten Wertpapieren gibt es zwei Komplikationen. Erstens: Halter von diesen Wertpapieren, einschließlich der Fed, erhalten Hauptzahlungen, wenn die zugrundeliegende Hypothek beglichen oder abbezahlt wird. Angesichts des Booms in Hypothekenrefinanzierung, der den niedrigen Zinsen zu verdanken ist, sind diese Zahlungen zu einem Tsunami geworden. Alleine um die Bilanz dieser hypothekarisch gesicherten Wertpapiere zu halten, müsste die Fed jede Woche deutliche Mengen erwerben.

Zweitens: Der Handel dieser Wertpapiere dauert seine Zeit und die Fed verbucht diese Transaktionen erst, wenn sie abgeschlossen wurden. Die aktuelle Fed-Bilanz enthält also noch nicht alle dieser Transaktionen.

Der Anstieg von 108 Milliarden Dollar ist eine Mischung beider Faktoren: Käufe während der Wochen vom 25. März und dem 1. April minus Zahlungen, die erhalten wurden:

Wenn

Seit dem 11. März hat die Fed 2,06 Billionen Dollar gedruckt und diese an die Wall Street und Assethalter ausgehändigt. Der einzige Zweck war es, die Assetpreise zu inflationieren und die Assethalter zu retten. Die möglichen Krümel, die kleinen Unternehmen oder der Realwirtschaft angeboten wurden, gab es noch nicht.

Wenn die Fed 2,06 Billionen Dollar an 130 Millionen US-Haushalte gesendet hätte, hätte jeder von ihnen 15.800 Dollar erhalten. Doch vergessen Sie das; das war einzig Helikoptergeld für die Wall Street und die Assethalter - vor allem diejenigen mit riskanten Vermögenswerten - und nicht mehr.

© Wolf Richter

www.wolfstreet.com

Dieser Artikel wurde am 17.04.2020 auf www.wolfstreet.com veröffentlicht und exklusiv für GoldSeiten übersetzt.