Wertinflation

03.08.2020 | John Mauldin

"Kurzfristig ist der Markt eine Bewertungsmaschinerie, doch langfristig eine Gewichtungsmaschinerie." - Benjamin Graham

Vielleicht haben Sie die leicht manische Aktivität am Aktienmarkt bemerkt. Sie könnten vielleicht auch bemerkt haben, dass die Inflation (wie gemessen durch verschiedene Regierungsbehörden) recht niedrig ist, trotz Angebotsstörungen zahlreicher Waren und Dienstleistungen. Dies sind keine separaten Ereignisse. Beides sind Konsequenzen der Pandemie. Genauer gesagt, sind sie das Resultat von Reaktionen der Regierungen und Zentralbanken auf die Pandemie. So notwendig ihre Handlungen auch sein mögen, sie haben Nebeneffekte; viele ungeplant und einige, die man erst Jahre später feststellen wird. Diese hastig eingeführten Programme haben sogar mehr Nebeneffekte als üblich.

Ich denke, dass wir derzeit tatsächlich eine hohe Inflation haben, diese jedoch aufgrund dieser Nebenwirkungen in den Aktienkursen widergespiegelt wird und nicht in den Verbraucherpreisen. Ich glaube, dass dies der Hauptgrund dafür ist, warum die Aktien steigen, und keine Erwartungen einer V-förmigen Erholung. Heute erörtern wir, warum dies so ist und wie Investoren darauf reagieren sollten.

Wir beginnen mit einer Reihe von Charts, die zeigen, dass der Markt entweder sehr hoch bewertet, extrem überbewertet oder nur gedehnt ist. Doch allgemein werden Sie sehen, dass sich die Märkte tatsächlich am oberen Ende der historischen Bewertungen befinden. Dann werden wir einige Gründe in Betracht ziehen, warum dies der Fall ist und warum die Aktien sogar noch höher steigen könnten. Jede vorherige Rezession ging mit einem begleitenden Aktienbärenmarkt einher, oftmals recht heftig. Warum nicht diesmal? Das werde ich versuchen zu beantworten.

Der Markt in Charts

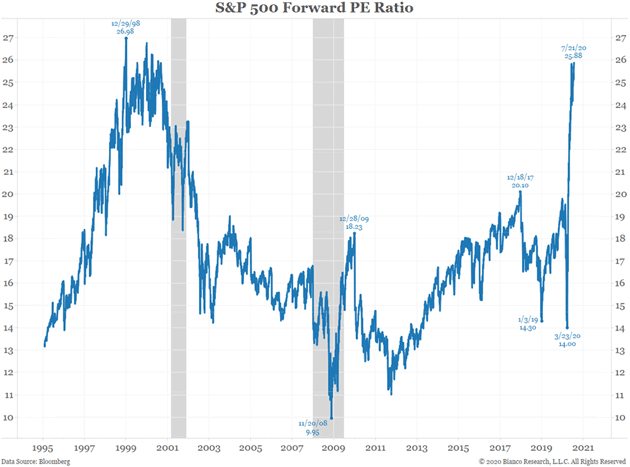

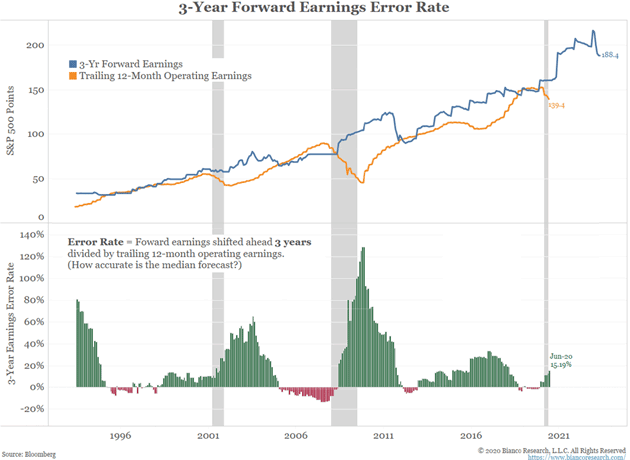

Wir beginnen mit einigen Charts von Jim Bianco. Der erste betrachtet den S&P 500 gegenüber "Forward"-Erträgen, d.h. Analystenprognosen. Analysten leben üblicherweise in Herden und verfolgen sich gegenseitig. Außerdem überschätzen sie fast immer, selbst in guten Zeiten. Wir können also ziemlich sicher davon ausgehen, dass die Erträge schlimmer ausfallen werden (da es schließlich eine Rezession ist), als unten prognostiziert. Doch selbst das hinterlässt blasen-ähnliche Bewertungen, die an 1999 bis 2000 erinnern.

Von Jim:

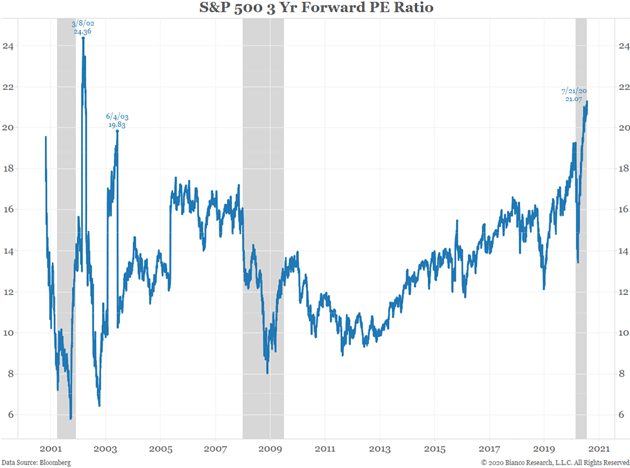

"Die Bullen schreien nach einem Foul... Wir wissen, dass die Erträge für das nächste Jahr aufgrund der Quarantäneverordnungen mitgenommen sind. Erfinden wir also einen neuen Maßstab, das P/E-Verhältnis in zwei oder drei Jahren. Dieser Chart verwendet Ertragsschätzungen für die kommenden 3 Jahre. Also Juni 2022 bis Juni 2023. Man zahlt noch immer mehr als 21 für diese Erträge. Nicht billig!"

Dann fährt Jim fort, um zu demonstrieren, dass dreijährige Erträge allgemein sehr optimistisch sind:

Wo ist die Marktbreite?

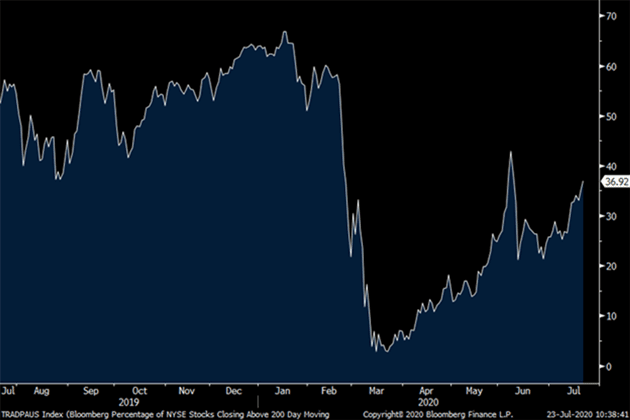

In einem echten Bullenmarkt steigen die meisten Aktien oftmals auf neue Hochs. Eine steigende Welle sollte fast alle Boote in den Himmel heben. Diese nächsten Charts von Peter Boockvar und Doug Kass werden demonstrieren, dass dies derzeit nicht der Fall ist. Betrachten wir den Prozentsatz der NYSE-Aktien, die über ihren 200-tägigen gleitenden Durchschnitten schlossen; dieser beläuft sich derzeit auf 37%. Im Januar befand er sich nahe 70%.

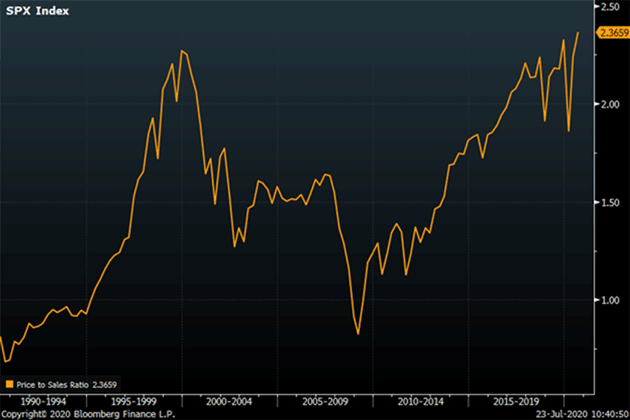

Eine weitere Möglichkeit, Bewertungen zu betrachten, ist das Verhältnis zwischen Preis und Verkaufszahlen anstatt Erträgen. Hier haben wir die Blase von 1999 und 2000 erneut überstiegen.

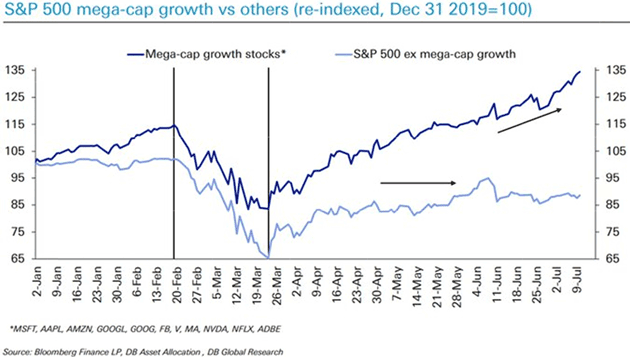

Der S&P 10 versus S&P 490

Tony Sagami schickte mir einige Charts von Twitter. Es stellte sich heraus, dass ein Großteil der Erträge des S&P 500 nur von 10 Unternehmen getragen wurden: Microsoft, Apple, Amazon, Google, Facebook, Visa, Mastercard, Nvidia, Netflix und Adobe. Als Gruppe sind sie seit Beginn des Jahres um 35% gestiegen. Als Gruppe sind die anderen 490 um mehr als 10% gefallen.

Europa erlebt ein ähnliches Phänomen.

Wenn das eine Blase war, was ist dann das?

Jesse Felder schreibt einen Newsletter namens The Felder Report. Hier ein Auszug:

"Nur drei Aktien machen mehr als 16% des S&P 500 Index und ein Drittel des Nasdaq 100 Index aus. Ich denke, Sie wissen, welche ich meine. Apple, Amazon und Microsoft werden zusammen nun bei fast 5 Billionen Dollar bewertet. Das ist mehr als die Gesamtwirtschaft Deutschlands und entspricht fast der Gesamtgröße der japanischen Wirtschaft.

Was jedoch am erstaunlichsten ist, ist die durchschnittliche Bewertung dieser drei Giganten gegenüber ihrem freien Cashflow. Nur zur Spitze der Dotcom-Manie sahen wir etwas Vergleichbares. Der Unterschied heute ist, dass diese Unternehmen ihren freien Cashflow zu einem kleinen Bruchteil der damaligen Wachstumsraten steigern. Wenn das eine Blase war, was ist dann das?"

Alles, was man dazu sagen kann, ist "Wow." Diese drei Aktien, größer als Deutschland, haben sich weiter von ihrem Cashflow entfernt als zu jeder anderen Zeit - mit Ausnahme eines Bärenmarktes. Wenn das Konzept der Mean Reversion hält, dann werden entweder deren Verkaufszahlen explodieren oder ihre Aktienkurse fallen. Oder eine Kombination beider Ereignisse. Diese drei Aktien befinden sich, in Sachen freier Cashflow, mehr als drei Standardabweichungen über ihrem Durchschnitt, und deutlicher als während der Tech-Blase.

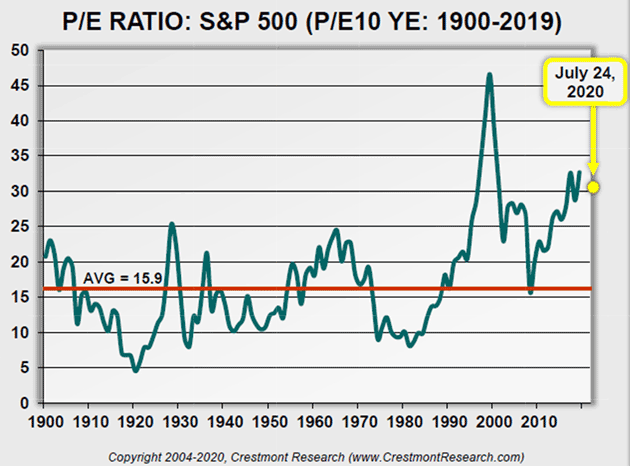

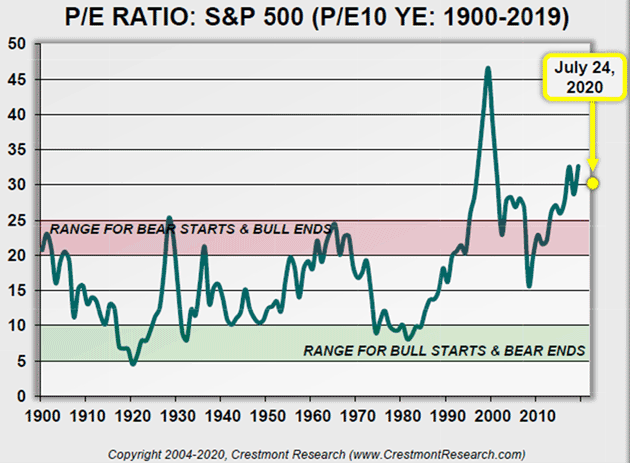

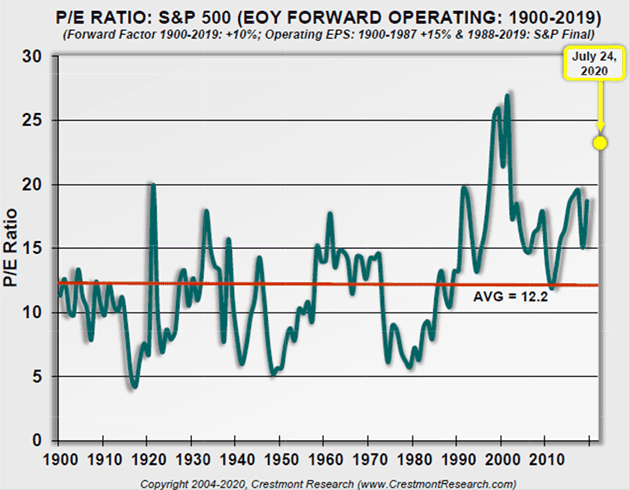

Wir können nicht über Bewertungen sprechen, ohne uns meinem alten Freund Ed Easterling von Crestmont Research zuzuwenden. Wo befinden wir uns, und welche zukünftigen Erträge wird es wahrscheinlich geben? Er nimmt uns zurück ins Jahr 1900. [Meine Kommentare in eckigen Klammern.]

"Das ist ein grundlegender Chart des P/E-Verhältnisses. Er umfasst den langfristigen Durchschnitt und einen Punkt, um das P/E-Verhältnis bezüglich der Geschichte seit 1900 zu aktualisieren (und darzustellen). Auch wenn sich der Marktindex etwa auf demselben Niveau befindet wie zu Beginn des Jahres, so ist der CAPE P/E10 EPS (10-jähriger Realertrag je Aktie) in den vergangenen 6 Monaten leicht gestiegen (größtenteils, weil die aktuellen Erträge je Aktien die Zeitspannen zu Beginn der 10 Jahre übersteigen. [Das einzige Mal, das dies überschritten wurde, war in der Dotcom-Blase 1999 bis 2000.]

Das ist ein grundlegender Chart des P/E-Verhältnisses mit Bereichen, die typische Anfangs- und Endniveaus des S/E für Akteinmarktzyklen widerspiegeln. Wie in der Grafik gezeigt, befinden wir uns auf Niveaus, die weit über dem typischen Startpunkt eines anhaltenden Bärenmarktes und weit über dem Ende der meisten anhaltenden Bullenmärkte (mit Ausnahme der Tech-Blase von 2000) sind.

Dieser Chart stellt das P/E basierend auf vorwärtsgerichteten, operierenden Erträgen je Aktie dar. Die Wall-Street-Bullen, die den Markt billig erscheinen lassen möchten, bewerben das P/E oftmals im optimistischsten Licht. Wie Sie wissen, basiert das operierende P/E-Verhältnis auf einem Maßstab der Erträge (als Nenner), der eine Reihe angeblicher, einmaliger Gebühren zu den veröffentlichten Erträgen hinzurechnet (die Erträge je Aktie von denen Dividenden gezahlt und Kapital einbehalten wird).

Der S&P hat Daten für operierende Erträge, die bis ins Jahr 1988 zurückreichen. Vor diesem Jahr baute Crestmont eine Reihe vergleichbarer Daten, die das historische Verhältnis operierender Erträge gegenüber berichteter Erträge nutzen, sowie einen Forward-Faktor, um die typische Beziehung zwischen zukünftigen und vorherigen Erträgen zu reflektieren.

Meist verwenden Wall-Street-Bullen nicht nur ein P/E, das auf zukünftigen, operierenden Erträgen basiert, sondern vergleichen diesen Wert zudem mit dem historischen Durchschnitt des P/E, das auf vorherigen, berichteten Erträgen basiert. Dennoch liegt der Unterschied der Verhältnisse bei fast 4 Punkten... 30%.

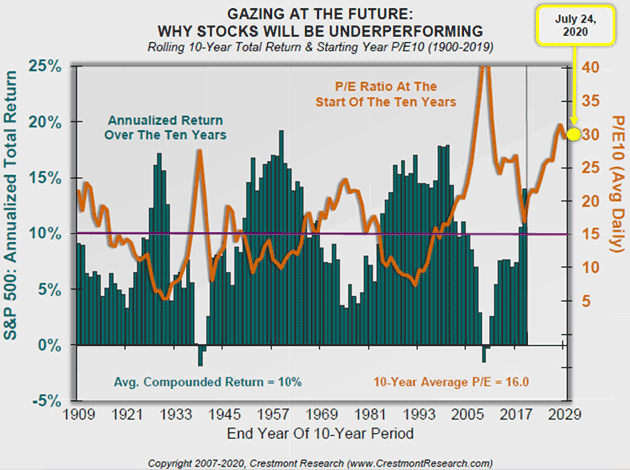

Dieser Chart blendet Aktienmarktperformance und Bewertung ein. Die Macht dieses Charts ist die Tatsache, dass er (1) den starken Effekt demonstriert, den Bewertungen auf zukünftige Erträge haben und (2) eine Aussicht auf die Zukunft der wahrscheinlichen Erträge der nächsten 10 Jahre bietet!

Die Linie im Chart stellt die Bewertung dar, gemessen durch das P/E-Verhältnis. Die Balken spiegeln den Gesamtertrag über 10 Jahre für den S&P 500 Index wider. Die Linie ist 10 Jahre vorverlagert, damit das P/E, das sich mit jedem Balken aligniert, dem Wert des P/E zu Beginn der 10 Jahre widerspiegelt. Spitzen der Linie stimmen mit Talsohlen der 10-Jahreserträge überein. Ähnlich stimmen Abnahmen der Linie mit Spitzen der 10-Jahreserträge überein. Bewertung ist wichtig!

Der Balken, der am weitesten rechts steht, stellt die Zeitspanne von 2010 bis 2019 dar. Das P/E-Verhältnis fiel 2009 stark und sorgte so für die Möglichkeit großartiger Erträge im darauffolgenden Jahrzehnt. Der Markt lieferte ab! Seitdem ist das P/E nicht nur gestiegen, sondern schoss sogar in die Höhe! Das aktuelle P/E ist sehr hoch, was ein Jahrzehnt prognostiziert, das wahrscheinlich niedrige Gesamterträge liefern wird.

Der Zukunftsbalken unter dem Ende der Linie (und dem Punkt, der den Juli 2020 markiert) wird den durchschnittlichen Gesamtertrag für 2020 bis 2029 darstellen. Wenn man der Geschichte Glauben schenken mag und die Prinzipien der Bewertung wahr bleiben, dann erscheint ein einstelliger Prozentsatz optimistisch."

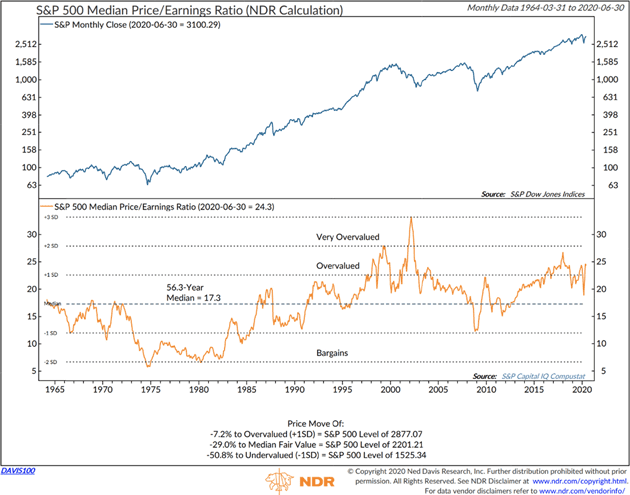

Der nächste Chart stammt von Ned Davis Research via Steve Blumenthal. Beachten Sie, dass er zeigt, dass sich das mittlere Preis-Ertrags-Verhältnis nur in der überbewerteten Spanne befindet und nicht nahe seines Rekordhochs. Das bedeutet, dass es noch immer etwas Spielraum besitzt.

Lassen Sie uns nun mögliche Gründe betrachten, warum sich Aktien nun da befinden, wo sie derzeit sind, und warum sie sogar noch länger steigen könnten, als wir denken. Ich denke, dass ein Teil davon eine andere Perspektive auf die aktuellen Manie zeigt. Die kleinen Dinge summieren sich.

Zusätzliches Bargeld

Im März, als sich der Coronavirus in den USA ausbreitete, begannen Organisationen, große Veranstaltungen abzusagen. Damals wussten wir noch nicht viel über das Virus, doch es war klar, dass Menschenmassen gefährlich waren. Dies umfasste Sportveranstaltungen. Am Mittwoch, dem 11. März, stoppte die National Basketball Association ihre Saison, nachdem Spieler positiv getestet worden waren. Zu Beginn desselben Tages hatten die Golden State Warriors bekanntgegeben, dass ihr Team Heimspiele ohne Fans spielen würde.

Das war gesundheitstechnisch sicherlich die richtige Entscheidung, hatte jedoch einen Nebeneffekt, den damals niemand kommen sah. Tausende Menschen, die für Teams und Arenen arbeiteten, oder anderen zusammenhängenden Geschäften, verloren Einkommen. Doch Sportwetten sind ein gigantisches Geschäft an sich. Millionen Menschen, die Milliarden Dollar verwetteten, hatten plötzlich nichts mehr zum Wetten. Das stellte sich als wichtig heraus, wie wir später sehen werden.

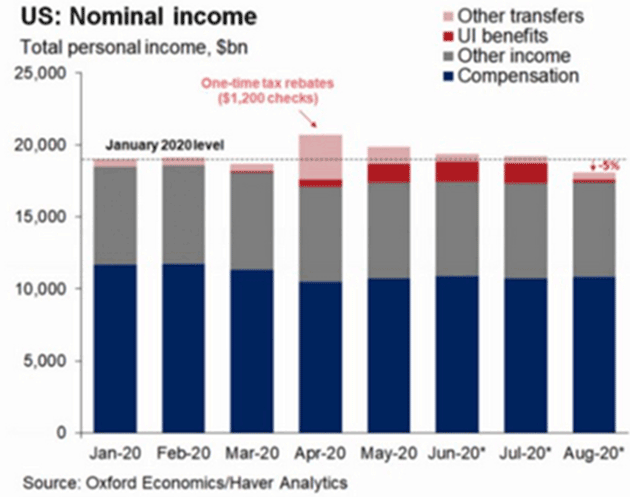

Einige Wochen später verabschiedete der Kongress den überparteilichen CARES Act, der Amerikanern eine einmalige Zahlung von 1.200 Dollar sowie wöchentliche 600 Dollar als Arbeitslosengeld zukommen ließ. Zeitgleich stand der Großteil des Landes unter Quarantäne und viele Geschäfte waren geschlossen. Die Zahlungen waren dazu gedacht, den Leuten durch diese Zeit zu helfen, die wir nur für eine kurze Unterbrechung hielten. All das passierte sehr schnell - so schnell, dass es vereinfacht werden musste. Warum keine 500 oder 700 Dollar Arbeitslosengeld? Das weiß ich nicht - doch jede Zahl, die sie wählten, wäre zu wenig für einige Arbeiter und viel zu viel für andere gewesen.

Wie sich herausstellte, erhielten viele arbeitslose Arbeiter mit den 600 Dollar der Regierung mehr, als sie fürs Arbeiten bekamen. Das hat geholfen. Die Leute schaffen es größtenteils ihre Mieten und Hypothekenzahlungen zu leisten. Verbraucherausgaben hielten sich besser als erwartet, auch wenn sich deren Zusammensetzung deutlich verändert hat. Dennoch beließ dies eine Menge extra Geld in Händen von Leuten, die es gewohnt sind, alles auszugeben, was sie haben. Die Niedrigverdiener haben wenig Erfahrung darin, Ersparnisse anzulegen, oder zu investieren.

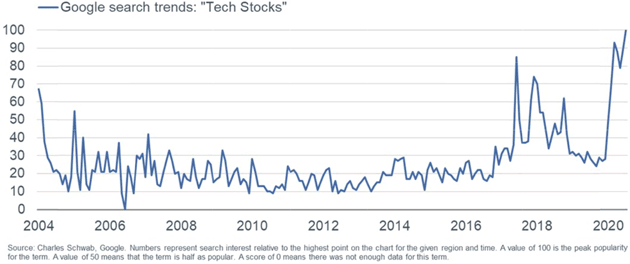

Wie oben erwähnt, waren auch Sportwetten unzugänglich. Wohin floss also all dieses Geld? Nun, viele Leute suchten online nach Rat. Das führte zu derartigen Daten:

Natürlich gibt es Grenzen, was man mit Interesse an Tech-Aktien und einigen hundert oder tausend extra Dollar tun kann. Man braucht eine minimale Menge an Geld, um ein Brokerkonto zu eröffnen. Oder zumindest war es einmal so.

Robinhood tritt auf den Plan

Die Finanzmärkte wurden jahrzehntelang langsam "demokratisiert." In den 1960er Jahren verschafften Investmentfonds der Mittelklasse einen bequemen Weg, ein diversifiziertes Aktienportfolio zu halten. Dann kamen viele andere Investmentfonds, Diskontmakler, börsennotierte Fonds und andere Innovationen hinzu. Alle hatten dieselben Effekte: Mehr Menschen konnten mehr Geld an mehreren Arten von Märkten investieren.

Nun haben wir eine neue Phase dieses Vorgangs betreten: Provisionsfreier Aktienhandel, schnell verfügbar via Handy und in kleinen Mengen. Apps wie Robinhood machen das Investieren einfach und bezahlbar. Dasselbe tun sie für den Tageshandel. Doch während der Vorgang vereinfacht wird, müssen Sie noch immer die richtigen Entscheidungen zum richtigen Zeitpunkt treffen.

Wir haben nun also eine große Zahl kleiner, unerfahrener Investoren mit überschüssigem Bargeld von der Regierung und einer App in den Taschen, die wie ein Videospiel aussieht. Und dann gibt es die Sport-Verbindung, personifiziert von dem nun berühmten Blogger Dave Portnoy, der darauf besteht, dass Aktien nur steigen können und seine Leserschaft dazu anhält, mehr Geld an den Markt zu werfen. Was könnte da schon schief gehen?

Bisher nicht viel. Portnoy lag dieses Jahr größtenteils richtig, was Aktien anging. Seine Leserschaft ist recht klein, jedoch groß genug, um wichtig zu sein. Sie machen eine Teilmenge der roten und rosa Bereiche dieses persönlichen Einkommenscharts aus.

Erinnern Sie sich daran, dass die Märkte zu Beginn der Coronakrise sehr schwach waren. Februar und März waren volatil, mit mehreren Mini-Crashs. Doch die wichtigen Indices bildeten Böden als der CARES Act verabschiedet wurde und die Regierung damit begann, Stimuli-Geld im April zu verteilen. Seitdem steigen sie.

Die Zahlungen an Einzelpersonen waren nur der Anfang. Zeitgleich pumpte die Federal Reserve große Mengen nicht nur in Staatsanleihen und Behördenwertpapiere, sondern auch in verschiedene private Vermögenswerte, einschließlich Unternehmensanleihen. Doch es ist nicht wichtig, was genau sie erworben haben. Der springende Punkt ist das Bargeld, das sie in die Märkte injiziert haben und seinen Weg zu anderen Assets fand.

Der aktuelle Bullenmarkt ist also eine Art perfekter Cashflow-Sturm. Wir haben ...

- Legionen neuer Investoren, die Stimuli-Geld dazu verwenden, zu kaufen, was ihnen gefällt.

- Gelangweilte Zocker, die auf Action aus sind.

- Große Institutionen, die voller Fed-Liquidität sind.

- Sowie Trader aller Größen, kleine Investoren bis hin zu monströsen Hedgefonds, die dem Momentum nachjagen - ein perfektes Hexengebräu.

... alles im Kontext der extrem niedrigen Zinsen, die Bargeld und festverzinsliche Assets unattraktiv machen. Man hätte keinen besseren perfekten Sturm designen können, in dem eine Marktmanie erschaffen wird, und das ist es, was wir vorfinden. Wenn das alles von der Fed angetrieben wäre, dann würden wir noch immer einen Bullenmarkt verzeichnen, doch er wäre anders. Institutionelle Investoren ziehen grundlegende Faktoren wie Bewertung und Erträge in Betracht. Sie würden beispielsweise keine große Geldmenge in kleine Cannabis-Aktien investieren.

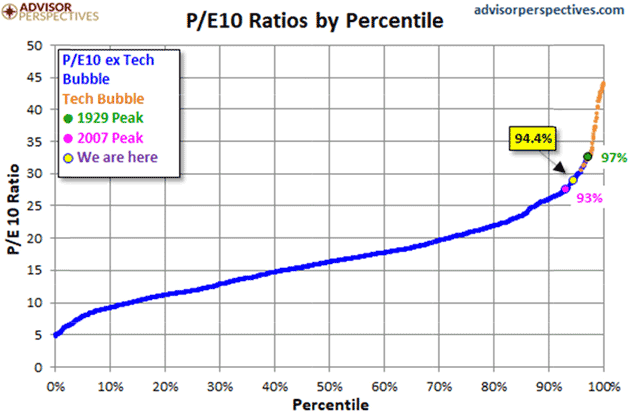

Derzeit scheint die All-In-Strategie besser zu funktionieren, als die vorsichtigere. Dennoch zeigt die Geschichte, dass die Fundamentaldaten wichtig sind, und viele der heutigen Käufer werden wahrscheinlich nicht mögen, was passiert. Hier ein weiterer Chart von Doug Short und Jill Mislinski vom Stand 6. Juli 2020:

Wir sehen hier, dass der S&P 500 P/E10 derzeit höher ist als in 94,4% der vergangenen Zeitspannen. Aktien befinden sich in der Zone (und nicht nur darin, sondern deutlich darin), in der Easterling zeigt, dass überdurchschnittliche Erträge unwahrscheinlich sind. Sie liegt über der Spitze von 2007 und nähert sich der Spitze von 1929 an. Der einzig höhere Punkt trat während der Tech-Blase der 1990er Jahre auf. Denken Sie nun an die Google-Suchdaten, die ich Ihnen oben zeigte. Das Interesse an Tech-Aktien ist wieder außergewöhnlich hoch. Die Geschichte wiederholt sich selten so gut, doch es scheint tatsächlich, als könnten wir uns in der Tech-Blase 2.0 befinden (plus Mastercard und Visa).

Zumindest scheint derzeit eine schlechte Zeit zu sein, Aktien zu kaufen, wenn Sie darauf aus sind, diese lange zu halten. Wenn es Ihre Absicht ist, hoch zu kaufen und sogar noch höher zu verkaufen, dann viel Glück. Das könnte funktionieren. Die Geschichte zeigt, dass Manien länger anhalten können, als die meisten Leute glauben. Damals im Jahr 1999 dachte ich, sowie viele andere, dass es keine Möglichkeit gäbe, dass der Bullenmarkt noch weitergehen könne. Dennoch tat er das, wobei sich der Nasdaq tatsächlich 1999 verdoppelte.

Impulsgesteuerter Markt

Überbewertete Märkte fallen nicht von selbst. Üblicherweise tritt etwas als Anstoß auf. Was könnte es diesmal sein? In der medizinischen Welt haben Stimulanzien legitime Verwendungszwecke, doch die Dosis ist wichtig. Zu wenig und man erhält nicht die gewünschte Wirkung. Zu viel kann großen Schaden verursachen. Und sobald man die richtige Dosis gefunden hat, ist ein plötzlich Stopp gefährlich.

Derzeit soll das Arbeitslosengeld noch immer zum Monatsende beendet werden. Verhandlungen sind im Gange, also wird sich im Laufe der nächsten Woche vielleicht mehr ergeben. Doch was passiert, wenn/falls der Stimulus aufhört? Wir sollten bereits realisiert haben, dass der Arbeitsmarkt nicht zu dem Zustand zurückkehren wird, den er vor sechs Monaten hatte. Wir werden nächstes Jahr noch immer Arbeitslosenzahlen auf Rezessions-Niveau verzeichnen. Der Rest der Welt wird taumeln. Diese Ertragsprognosen, die wir oben betrachtet haben? Sie werden größtenteils vollkommen daneben liegen.

Letztlich sind Erträge von Belang. Ebenfalls werden wir letztlich einen Impfstoff oder Herdenimmunität haben. Wir werden anfangen, unsere Isolationszellen zu verlassen. Doch die Welt wird deutlich anders aussehen und Unternehmen, von den kleinsten bis hin zu den größten, werden sich anpassen müssen. Das bedeutet, dass sich die Erträge anpassen müssen.

Die Welt ist bereit, neu bepreist zu werden. Alles wird einen neuen Wert annehmen. Immobilien, Aktien, Rohstoffe, Lebensmittel, medizinische Kosten, College-Gebühren, Regierung, Unterhaltung, Sportveranstaltungen, Kleidung ... alles. Einige Preisanpassungen werden nichtig und andere deutlich sein. Ich erwarte, dass viele von ihnen deflationär sein werden, auch wenn einige Märkte und Dinge deutliche Preiszunahmen verzeichnen werden. "Inflation" im allgemeinen Sinne mag sehr schwierig zu kalkulieren und noch schwieriger zu verstehen sein. Ihre persönliche Inflationsrate wird davon abhängen, was Sie kaufen. Ich glaube wirklich, dass es in Zukunft bessere und deutlich niedrigere Einstiegspunkte geben wird.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 24. Juli 2020 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.