Gold und Silber sind auf dem Weg zu neuen Höchstpreisen

15.08.2020 | Prof. Dr. Thorsten Polleit

Die Preise für Gold und Silber haben zwar bereits mächtig angezogen. Doch es gibt gute Gründe zu erwarten, dass der Anstieg der Edelmetallpreise noch an Fahrt gewinnt - wobei allerdings die Schwankungen der Preise merklich zunehmen könnten.

"Auf zweifache Weise wird die Gerechtigkeit verdorben: durch die falsche Klugheit der Weisen und durch die Gewalt dessen, der Macht hat." - Thomas von Aquin

Keine Widerstände

Ein häufig gemachter Fehler an der Börse besteht darin, dass man der Idee verfällt, der Kurs einer Aktie werde weiter steigen, nur weil er bereits angestiegen ist. Das ist auch ein Grund, warum Analysten häufig dann neue Kursziele ausrufen und viele Anleger dann kaufen, nachdem der Aktienkurs bereits angezogen hat. Doch leider: Nur zu oft entpuppt sich der vergangene Börsenkurs als unverlässlicher Indikator für die Zukunft, und der erhoffte Investitionserfolg bleibt aus. All das gilt nicht nur für Aktien, sondern auch für Gold und Silber.

Die Einschätzung der Gold- und Silberpreise unterliegt allerdings ganz besonderen Schwierigkeiten. Und zwar deshalb, weil es für sie - anders als bei Aktien oder Anleihen - keine "Bewertungsformel" gibt. Erschwerend kommt aktuell hinzu, dass der Goldpreis neue Rekordhöhen erreicht und folglich keine "Widerstände" mehr zu überwinden hat, die hilfreich sein können, um seine kurz- bis mittelfristige Dynamik etwas besser einzuschätzen. Doch das "große Bild", das sich weltweit zeigt, legt nahe, dass Anleger Gold und Silber noch stärker als bisher aus Risiko- und Ertragsmotiven heraus nachfragen werden.

Finanzielle Repression

Die Konsequenzen, die die politisch diktierte Lockdown-Krise hat, lassen eine Verschärfung der "finanziellen Repression" erwarten: Die Zentralbanken drücken mehr denn je die Zinsen auf beziehungsweise (die Realzinsen) unter die Nulllinie, und sie weiten die Geldmengen mehr oder weniger ungehemmt aus. Das ist - allen anders gearteten Interpretationen zum Trotz - eine inflationäre Geldpolitik, die die Kaufkraft der offiziellen Währungen herabsetzt. Die steigende Geldmenge wird die Güterpreise in die Höhe treiben (beziehungsweise sie wird für höhere Güterpreise sorgen im Vergleich zu einer Situation, in der die Geldmenge nicht erhöht worden wäre).

Die Null- und Negativzinsen verhindern, dass die Anleger für die Güterpreisinflation entschädigt werden. Es ist vorgezeichnet, dass die Geldhalter geschädigt werden, dass traditionelle Bankguthaben und Schuldverschreibungen Anlegern (soweit er eine "Buy-and-Hold-Strategie" verfolgt) Verluste einspielen werden. Und noch etwas geschieht: Die Null- und Negativzinsen verzerren alle Güterpreise in der Volkswirtschaft. Sie treiben die Preise für Aktien, Häuser und Grundstücke, aber auch die Preise für Rohstoffe in die Höhe. Das wiederum verstärkt das Risiko für neuerliche Erschütterungen an den Märkten.

Zudem wird auch der Staat unberechenbarer. Aus Sicht der Anleger wird beispielsweise das Halten von Schuldpapieren risikoreicher. Wer weiß schon, welche Staaten, welche Banken und Großunternehmen gerettet werden und welche nicht, bei welchen eine Pleite hingenommen wird und dem Anleger Verluste beschert und bei welchen nicht? Die "finanzielle Repression" wird vermutlich nicht nur Zinskontrolle und Geldmengenvermehrung nach sich ziehen, sondern hier und da auch Schuldenschnitte, Umschuldungen, einen Tausch von Schulden in Eigenkapital ("Debt-for-Equity-Swap").

Investoren denken um

Unter diesen Bedingungen - deren Konturen im Zuge der politisch diktierten Lockdown-Krise im deutlicher zutage treten - steigt die Attraktivität für Gold und Silber an:

- Die Kaufkraft von Gold und Silber kann nicht durch das Anwerfen der elektronischen Notenpresse entwertet werden.

- Gold und Silber tragen kein Kredit- beziehungsweise Zahlungsausfallrisiko wie Bankguthaben und kurzlaufende Schuldverschreibungen.

- Als "monetäre Metalle" sind Gold und Silber die natürliche Versicherung gegen den Wertverfall des ungedeckten Geldes.

Ein Indikator für das steigende Interesse am Gold ist der Zufluss in die Gold-Exchange-Traded-Funds (ETFs) - ganz ähnliches gilt auch für Silber, jedoch wird das entsprechende Chart hier nicht extra aufgeführt. Wie in Abb. 3 zu erkennen ist, befinden sich die weltweiten Gold-ETF-Bestände auf einem Rekordstand: Sie beliefen sich bis Ende Juli 2020 3.785 Tonnen. Dahinter verbergen sich vermutlich vor allem auch Goldanlagen von institutionellen Investoren, für die eine Positionierung im Goldmarkt nur über ETFs (beziehungsweise ETCs) möglich ist.

Zudem zeigt Abb. 3 eindrücklich, dass die Gold-ETF-Bestände und der Goldpreis richtungsmäßig positiv und recht eng miteinander verbunden sind. (Dabei ist allerdings offen, ob ein steigender Goldpreis die Gold-ETF-Nachfrage antreibt, oder ob es sich umgekehrt verhält.) Außer Frage steht jedoch, dass die fallenden Zinsen in den letzten Jahren einhergegangen sind mit einer mächtig anwachsenden Gold-ETF-Nachfrage. Das deutet darauf hin, dass das Halten von Gold aus Investorensicht zusehends attraktiver geworden ist.

Bald Null- und Negativzinsen in den USA?

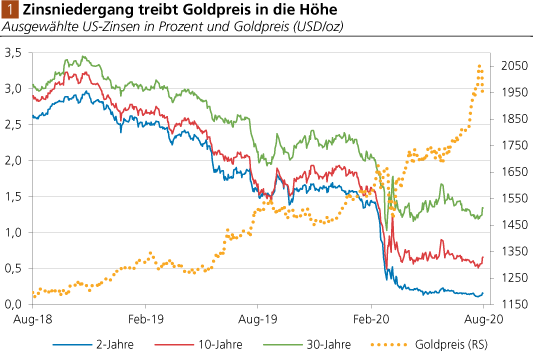

Der US-Leitzins befindet sich seit dem 16. März 2020 in einer Bandbreite von 0 bis 0,25 Prozentpunkten, de facto also bei null Prozent. Die Kapitalmarktrenditen für Staatsanleihen sind jedoch nach wie vor leicht über der Nulllinie (siehe hierzu auch Abb. 1). Investoren fragen sich zusehends: Wird die US-Zentralbank die Zinsen bald auch auf oder unter die Nulllinie drücken? Die Hürden für einen negativen Leitzins sind in den USA recht hoch - die machtvolle Banken- und Finanzindustrie ist nämlich dagegen.

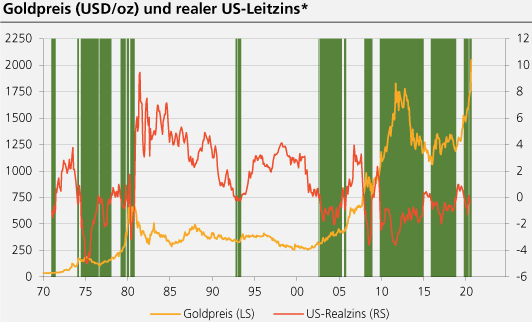

Aber völlig ausgeschlossen sind Null- oder Minuszinsen in den USA natürlich nicht. Sehr wahrscheinlich ist es hingegen, dass die Kapitalmarktzinsen insgesamt weiter nach unten geschleust werden. Dazu kann die US-Zentralbank zum Beispiel konkrete Zinsniveaus vorgeben und diese mittels Wertpapierkäufen am Markt durchsetzen. In diesem Zusammenhang gilt es zu betonen, dass die nominalen Zinsen in den USA zwar weiterhin positiv sind, nicht aber in realer Rechnung, das heißt nach Abzug der Teuerungsrate von den nominalen Zinsen (siehe nachstehende Graphik).

Wie zu erkennen ist, gingen Phasen negativer Realzinsen meist mit einem steigenden Goldpreis einher. Das ist nicht verwunderlich: Negative Realzinsen erhöhen die Attraktivität des Goldes gegenüber den offiziellen Währungen, verstärken die Nachfrage nach dem gelben Metall und treiben seinen Preis in die Höhe.

Was, wenn die Zinsen in den Vereinigten Staaten von Amerika auf oder unter die Nulllinie fallen, wenn die US-Realzinsen noch stärker in die Tiefe gehen? Die weltweiten Kapitalmärkte verlieren dann sozusagen ihren letzten Kompass. Sie geraten sprichwörtlich in einen Blindflug. Die Bewertung von Aktien, Anleihen und Häusern gerät vollends aus den Fugen.

Es käme auf den Vermögensmärkten zu einer gewaltigen Preisinflation, weil alle künftig zu erwartenden Einzahlungen (Dividenden, Mieten etc.) mit einem Diskontierungssatz von null auf die Gegenwart abgezinst werden. In einem solchen Szenario wäre absehbar, dass die Preisinflation der Güter, um sie vor einem Zusammenbruch zu bewahren, eine immer stärkere Geldmengenvermehrung nach sich ziehen würde, begleitet von fortgesetzter Null- oder gar Negativzinspolitik. Dass Anleger unter diesen Bedingungen verstärkt Gold und Silber zur Vermögenssicherung nachgefragt werden, ist sehr wahrscheinlich.

Preiseinschätzung mit Vorsicht

Wir haben vor dem Hintergrund der skizzierten Geschehnisse und der daraus zu erwarteten Folgen unsere Preiseinschätzungen für die Preise von Gold und Silber geändert.

- Zunächst gilt es zu betonen, dass die Wahrscheinlichkeit recht groß ist, dass es künftig zu besonders stark schwankenden Edelmetallpreisen kommt. Die verzerrte Zinssignale und die anschwellenden Geldmengen sprechen dafür. Das dürfte gerade langfristig orientierten Anlegern Gelegenheiten eröffnen - wird ihnen aber auch ein robustes Nervenkostüm und Durchhaltevermögen abverlangen.

- Mit Blick auf die bisherige und wahrscheinlich fortgesetzte Geldpolitik halten wir einen weiteren Anstieg des Goldpreises bis etwa Mitte des kommenden Jahres auf ungefähr 2.550 USD/oz wahrscheinlich, wobei die obere Bandbreite etwa 2.780 USD/oz beträgt, die untere etwa 2.310 USD/oz. Ausgehend vom aktuellen Goldpreis von knapp 1.930 USD/oz entspricht das einem Preiszuwachs von 32 Prozent (beziehungsweise zwischen 19 Prozent und 44 Prozent). Der Silberpreisdabei hat Steigerungspotential bis zu 48 USD/oz (obere Bandbreite 53 USD/oz,untere Bandbreite 43 USD/oz).

- Die Einschätzungen ruhen auf der Annahme, dass die inflationäre Geldpolitik fortgeführt wird, dass das weltweite Fiatgeldsystem nicht zusammenbricht. Mit dieser Einschätzung ist durchaus verträglich, dass der Preisauftrieb nicht nur die Edelmetalle erfasst, sondern sich auch in den Vermögensmärkten - vor allem in den Aktien- und Immobilienmärkten - Wirkung zeigt.

Besser Anlegen mit "langem Atem"

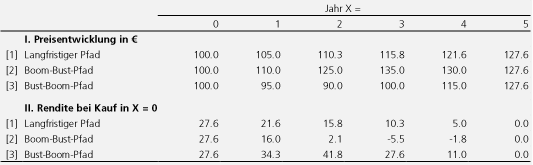

Nehmen wir an, eine Goldmünze kostet 100 Geldeinheiten, und wir nehmen an, der Preis der Münze steigt auf 127,6 Geldeinheiten nach fünf Jahren. Was man nicht weiß ist, welchen Weg die Münzpreise dorthin nehmen. Verlaufen sie geradlinig [1], oder steigen sie zunächst stark an und fallen nachher wieder [2], oder fallen sie erst, um danach wieder zu steigen [3]?

Langfristig gesehen ist für alle Anleger die Rendite gleich, soweit sie in Zeitpunkt X = 0 kaufen, nämlich insgesamt 27,6% (beziehungsweise 5% pro Jahr). Wenn der Anleger jedoch eine "Markt-Timing"-Strategie verfolgt, ändert sich das Bild. Nehmen wir an, der Anleger erwartet, dass der Preis in den kommenden Jahren fällt. Doch leider: Der Preis steigt, und er kauft die Münze in X = 1 zu 110 Geldeinheiten. Seine Rendite beträgt dann nur noch 21,6% (beziehungsweise 3,8% pro Jahr). Geht sein Kalkül auf und kauft der Anleger in X = 1 für 95 Geldeinheiten, steigt seine Rendite auf 7,7%.

Das Markt-Timing kann also, muss aber nicht zu einer Verbesserung der Anlagerendite führen. Die Strategie kann ja auch fehlschlagen, was dann der Fall ist, wenn man die kurz- bis mittelfristigen Preisbewegungen nicht richtig einschätzt. Da es erfahrungsgemäß nur wenigen Anlegern gelingt, die kurz- und mittelfristige Marktpreisentwicklung vorherzusehen, bietet es sich für die meisten an, konsequent mit einem langfristigen Horizont (drei, fünf oder mehr Jahren) zu operieren. Das gilt vor allem (auch) für "monetäre" Edelmetalle, denn deren Preise unterliegen einem langfristigen Aufwärtstrend (weil die Zentralbanken die Geldmengen immer weiter ausweiten).

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH