Das betrügerische, das gefährliche Spiel mit der Inflation

11.09.2020 | Prof. Dr. Thorsten Polleit

Die Zeichen der Zeit stehen auf künftig höhere Inflation. Die Inflation wird als der einfachste Ausweg aus der Überschuldung angesehen. Zudem besteht die Gefahr, dass zusehends marktwirtschaftsfeindliche Politiken eine höhere Inflation durchsetzen.

Die Inflation "ist besonders gefährlich, weil die schädlichen Nachwirkungen selbst kleiner Dosen von Inflation nur durch größere Dosen von Inflation aufgeschoben werden können." - Friedrich August von Hayek

Inflationsgrund 1: Leere Kassen

Blickt man in die Währungsgeschichte, so war die Inflation der Güterpreise meist die Folge leerer Staatskassen. Genauer gesagt: Nachdem die Staaten ihre Einnahmequellen in Form von Besteuerung und Verschuldung ausgeschöpft hatten, gingen sie dazu über, die Notenpresse anzuwerfen, neues Geld zu erzeugen und es auszugeben, um ihre offenen Rechnungen zu bezahlen. Nach dem Motto: Lieber Preisinflation, also Geldentwertung, als Verlust der Herrschaftsmacht. Genau diese Einsicht hat der Ökonom Ludwig von Mises (1881-1973) im Jahr 1912 wie folgt auf den Punkt gebracht:

"Wir sahen, daß eine Regierung sich immer dann genötigt sieht, zu inflationistischen Maßnahmen zu greifen, wenn sie den Weg der Anleihebegebung nicht zu betreten vermag und den der Besteuerung nicht zu betreten wagt, weil sie fürchten muß, die Zustimmung zu dem von ihr befolgten System zu verlieren, wenn sich seine finanziellen und allgemein wirtschaftlichen Folgen allzu schnell klar enthüllen.

So wird die Inflation zu dem wichtigsten psychologischen Hilfsmittel einer Wirtschaftspolitik, die ihre Folgen zu verschleiern sucht. Man kann sie in diesem Sinne als ein Werkzeug antidemokratischer Politik bezeichnen, da sie durch Irreführung der öffentlichen Meinung einem Regierungssystem, das bei offener Darlegung der Dinge keine Aussicht auf die Billigung durch das Volk hätte, den Fortbestand ermöglicht."

Die Inflation ist eine Finanzierungsform des Staates. Man spricht daher auch von einer "Inflationssteuer". Auf das Halten von Geld erhebt der Staat gewissermaßen eine Gebühr, die der Geldhalter zu spüren bekommt, indem die Kaufkraft seines Geldes im Zeitablauf schwindet. Allerdings ist die Inflation eine heimtückische Steuer, die nur dadurch wirkt, dass sie die Bürger und Unternehmer täuscht.

Während die "offene Besteuerung" und die Verschuldung durch die Öffentlichkeit prinzipiell politisch kontrolliert werden können, ist das bei der Inflationsbesteuerung in der Regel nicht der Fall. Sie wird "überraschend" durch die Zentralbanken (und die Sonderinteressengruppen, die auf sie einwirken) auf den Weg gebracht, trifft die meisten Menschen unvorbereitet.

Inflationsgrund 2: Gesellschaftlicher Umsturz

Der beste Weg, die bürgerliche, die kapitalistisch-ausgerichtete Gesellschaft zu zerstören, ist die Inflationspolitik. Diese Aussage wird Vladimir Ilyich Ulyanov (1870-1924), besser bekannt als Lenin, zugeschrieben. (1) Erwiesenermaßen zerrüttet Inflation das Gemeinwesen. Die Inflation ist im Kern eine Umverteilung von Einkommen und Vermögen, und sie schafft folglich Gewinner und Verlierer: Und zwar gewinnen die Gewinner auf Kosten der Verlierer. Gewinner sind diejenigen, die von steigenden Preisen profitieren - weil sie zum Beispiel frühzeitig ihr Geld in solche Sachgüter (Aktien, Häuser, Grundstücke etc.) eingetauscht haben, deren Geldpreise inflationsbedingt ansteigen.

Die Verlierer sind die, die auf kaufkraftstabiles Geld gesetzt haben wie die Halter von Bankguthaben und festverzinslichen Wertpapieren. Aber auch Arbeitnehmer und Rentenbezieher haben das Nachsehen bei Inflation. Ihre Löhne und Pensionszahlungen werden meist nur (wenn überhaupt) mit einer zeitlichen Verzögerung an die steigenden Güterpreise angepasst. Und nicht zuletzt leidet das gesamte Wirtschaften unter der Inflation.

Denn wenn das Geld inflationiert, wird die Wirtschaftsrechnung erschwert: Unternehmen begehen Fehlkalkulationen und damit Fehlinvestitionen, die Wachstum und Beschäftigung schädigen. Die Inflation trifft insbesondere Menschen mit geringeren Einkommen. Sie können ihr in der Regel nicht entkommen. Das provoziert soziale und politische Konflikte.

Es sind diese Konflikte, die freiheits- und marktfeindliche Ideologen auf den Plan rufen, und die rasch den "Sündenbock" ausmachen: das kapitalistische System, die gierigen Investoren, die ungezügelten Kapitalmärkte, die "Reichen". Politische Programme werden beschworen, um die Inflation in den Griff zu bekommen, um die Gerechtigkeit wieder herzustellen: höhere und mehr Steuern, mehr Umverteilung; mehr Ge- und Verbote, Erlass von Preiskontrollen und Preisstopps - und damit mehr Lenkung und Überwachung des Wirtschafts- und Gesellschaftslebens.

Im Extremfall, im Fall der Hochinflation oder gar Hyperinflation, kommt es zu einer völligen Vergiftung, zu einer Zerrüttung des gemeinschaftlichen Miteinanders, droht der Zusammenbruch der bürgerlichen Ordnung.

Um die hohen volkswirtschaftlichen Kosten der Inflation zu verhindern, wurden "politisch unabhängige" Zentralbanken geschaffen. Die Idee war: Die Zentralbankräte sollten, ohne dem Einfluss von tagespolitischen Einflüssen zu unterliegen, für niedrige Inflation sorgen. Dieses Ziel wurde ihnen zudem per Gesetz vorgegeben.

Man kann nun trefflich darüber streiten, ob die Idee politisch unabhängiger Zentralbanken eine gute Idee ist oder nicht, oder ob sie in der bisherigen Praxis zu guten Ergebnissen geführt hat oder nicht. (Der Autor dieser Zeilen kommt beispielsweise zu einer sehr kritischen, negativen Beurteilung.) Viel bedeutsamer ist vielmehr, ob die Idee politisch unabhängiger Zentralbanken dem "neo-marxistischen Ansturm" etwas entgegenzusetzen hat.

Transformation mit Inflation

Seit Jahr und Tag breitet sich die kollektivistische-sozialistische Politik aus, sowohl dies- als auch jenseits des Atlantiks. Sie wird bislang angeführt von den "Gemäßigten", den demokratischen Sozialisten. Sie setzen auf eine graduell herbeigeführte Umgestaltung (Transformation) von Wirtschaft und Gesellschaft. Beispielsweise soll mit Steuererhöhungen in kleinen Schritten und über gestreckte Zeiträume das Privateigentum relativiert werden, der Staat soll die freien Märkte einhegen.

Die Gemäßigten befürworten dabei eine positive, aber relativ niedrige Inflation. Eine Inflation von, sagen wir, zwei Prozent pro Jahr reicht aus ihrer Sicht aus: Ohne großes Aufsehen kommt es aufgrund der progressiven Einkommenssteuer zu einem Anstieg der realen Besteuerung von Arbeitern und Unternehmern.

Doch mittlerweile haben die Gemäßigten Konkurrenz bekommen, und zwar von den "Radikalen", die zumeist auf dem Boden der neo- beziehungsweise kulturmarxistischen Ideenwelt stehen. Sie verkünden offen und ungeschminkt ihre Ziele, den Umsturz der bestehenden Verhältnisse: Sie wollen den "Umbau der Wirtschaft", die "große Transformation", die "neue Weltordnung", den "Neustart".

Ihre Anhänger sind sich in einem einig: Das Wenige, was vom kapitalistischen System noch übrig ist, wollen sie auch noch zertrümmert. Das gesellschaftliche und wirtschaftliche Leben der Menschen, so ihre Überzeugung, müsse voll und ganz von zentraler Stelle nach politischen Vorgaben gelenkt werden. Diese radikalen Kräfte drängen auf schnelle Erreichung ihrer Ziele durch harte Eingriffe. In der Geldpolitik(-theorie) sind sie bereits angekommen.

Beispielsweise in Form der "modernen Geldtheorie" (englisch: "Modern Monetary Theory" oder kurz "MMT"). Ihr zufolge soll der Staat sich das Geld, das er benötigt, selbst drucken, anstatt Steuern zu erheben oder sich bei Banken zu verschulden. Im Kern läuft die MMT darauf hinaus, den staatlichen Kredit jedweder Marktbewertung zu entziehen. In die Praxis umgesetzt, würde die Zentralbank zu einer Unterabteilung des Finanzministeriums werden - eine Situation übrigens, die in bis in die 1970er Jahre vielerorts Gang und Gäbe war, und die immer wieder für hohe, zuweilen auch sehr hohe Inflation sorgte.

Inflationsspielräume

Dass sich die radikalen Kräfte in der Geldpolitik nicht nur theoretisch Gehör verschaffen, sondern auch praktisch voranschreiten, zeigt sich an vielen Beispielen (die vermutlich viele Marktbeobachter gar nicht mehr als "radikal" und als kompatibel mit einer neomarxistischen Stoßrichtung wahrnehmen):

• Die Zentralbanken finanzieren spätestens seit der politisch diktierten Lockdown-Krise ungeniert die Haushaltslöcher mit neu geschaffenem Geld. Sie verfolgen also eine Politik, die bis vor kurzem noch - und ganz zu Recht - als "geldpolitische Todsünde" angesehen wurde.

• Die Zentralbanken schleusen die Zinsen auf extrem niedrige Niveaus, teilweise sogar unter die Nulllinie. Sie behaupten, dass sie damit die Wirtschaften unterstützen. Doch die Wahrheit ist das eine anti-marktwirtschaftliche Politik, negative Marktzinsen schädigen das arbeitsteilige Wirtschaften.

• Die Zentralbanken spannen ein "Sicherheitsnetz" unter die Finanzmärkte. Damit haben sie die disziplinierende Funktion der Kapitalmärkte lahmgelegt. Die Kapitalmärkte können ihre Lenkungsfunktion nicht mehr wirksam ausüben, Marktungleichgewichte können nicht mehr oder kaum noch bereinigt werden.

• Die Zentralbanken sind drauf und dran, ihr Inflationsziel aufzuweichen: Künftig soll das 2-Prozent-Inflationsziel nicht stets, sondern nur noch langfristig im Durchschnitt erreicht werden. (2)

• Einige Zentralbanken sind dabei, eine "grüne Geldpolitik" einzuleiten. Durch Beeinflussung der Kredit- und Kapitalkosten sollen umwelt- beziehungsweise industriepolitische Ziele erreicht werden.

Wie bereits angemerkt, hatten in den letzten Jahrzehnten die gemäßigten Kräfte in der westlichen Welt die Oberhand. Sie sorgten dafür, dass der Staat sich zusehends ausdehnen konnte auf Kosten der freien Märkte. Sie setzten dabei jedoch auf eine Geldpolitik der relativ niedrigen Konsumgüterpreisinflation, um soziale und politische Verwerfungen zu vermeiden. (Gleichzeitig sorgten die Zentralbanken allerdings für eine kolossale Vermögenspreisinflation, doch es gelang ihnen, sie der Öffentlichkeit als "Nicht-Inflation" zu verkaufen.) Dieser Erfolg hängt insbesondere an zwei Bedingungen:

(1) Eine chronische Güterpreisinflation von 2 Prozent pro Jahr wird von vielen Menschen nicht als Inflation erkannt, sie wird nicht als so störend empfunden, als dass sie Proteste heraufbeschwören würde und die Menschen aus dem Geld fliehen ließe. (Für viele Menschen ist es übrigens sehr erklärungsbedürftig, dass eine Inflation von 2 Prozent pro Jahr nicht bedeutet, dass die Kaufkraft des Geldes erhalten bleibt, sondern dass sie jedes Jahr um 2 Prozent herabgesetzt wird!)

(2) Die Geldnutzer haben Vertrauen. Sie erwarten nicht, dass sie von der Zentralbank betrogen werden, dass also die Zentralbankräte die Güterpreisinflation unvorhergesehen und vorsätzlich in die Höhe treiben werden, um die Kaufkraft des Geldes herabzusetzen (um politisch gewünschte Umverteilungseffekte zu erzielen und/oder gesellschaftlichen Umbruch zu schüren).

Wenn diese beiden Bedingungen vorliegen, ist die Zentralbank, ist die Geldpolitik ganz besonders machtvoll. Denn sie kann dann die Politik der "Überraschungsinflation" wirksam einsetzen, um politische Ziele - ob nun zur Schuldenentwertung oder der Veränderung wirtschaftlicher und gesellschaftlicher Verhältnisse. Bevor jedoch dieser Gedanke weitergeführt wird, sei zunächst noch ein Blick auf die Zeit der "Großen Preisinflation" in den 1970er und 1980er Jahren geworfen.

Die "Grosse Inflation" der 1970er und 1980er Jahre

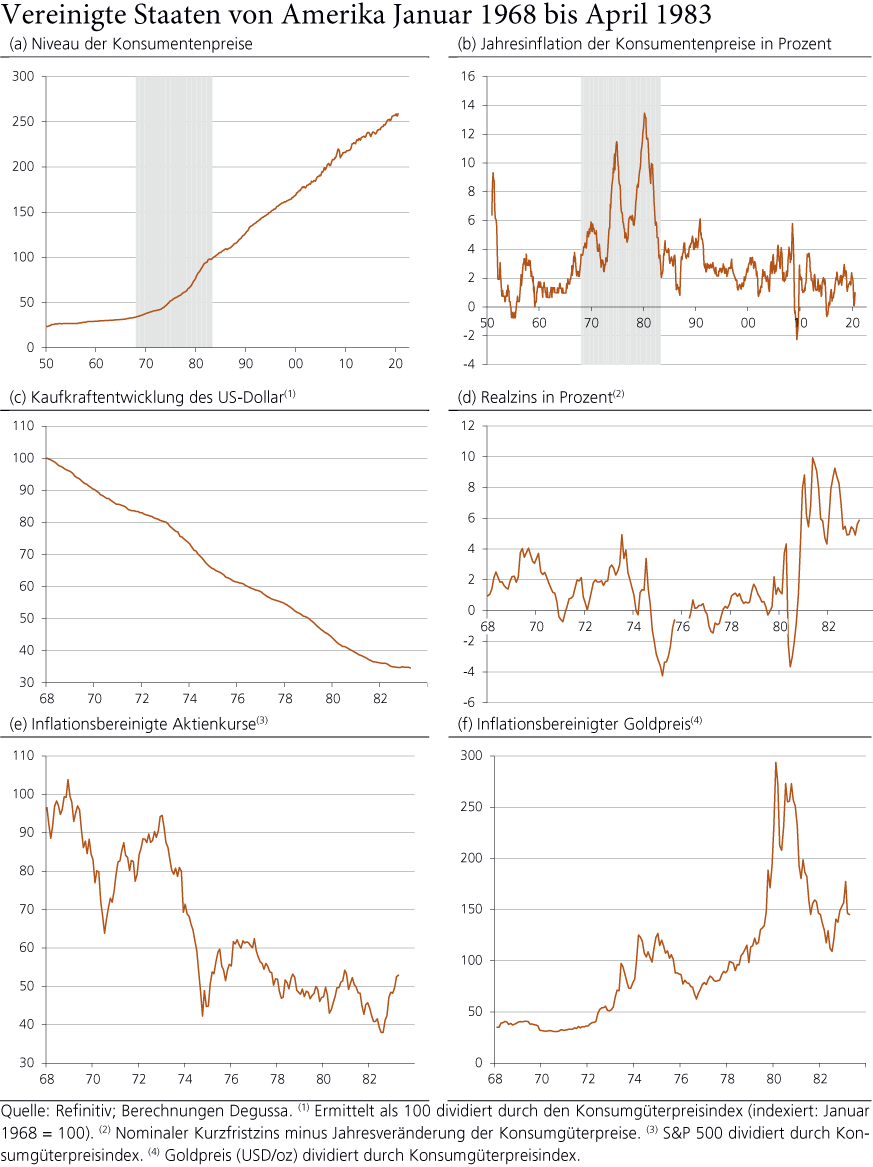

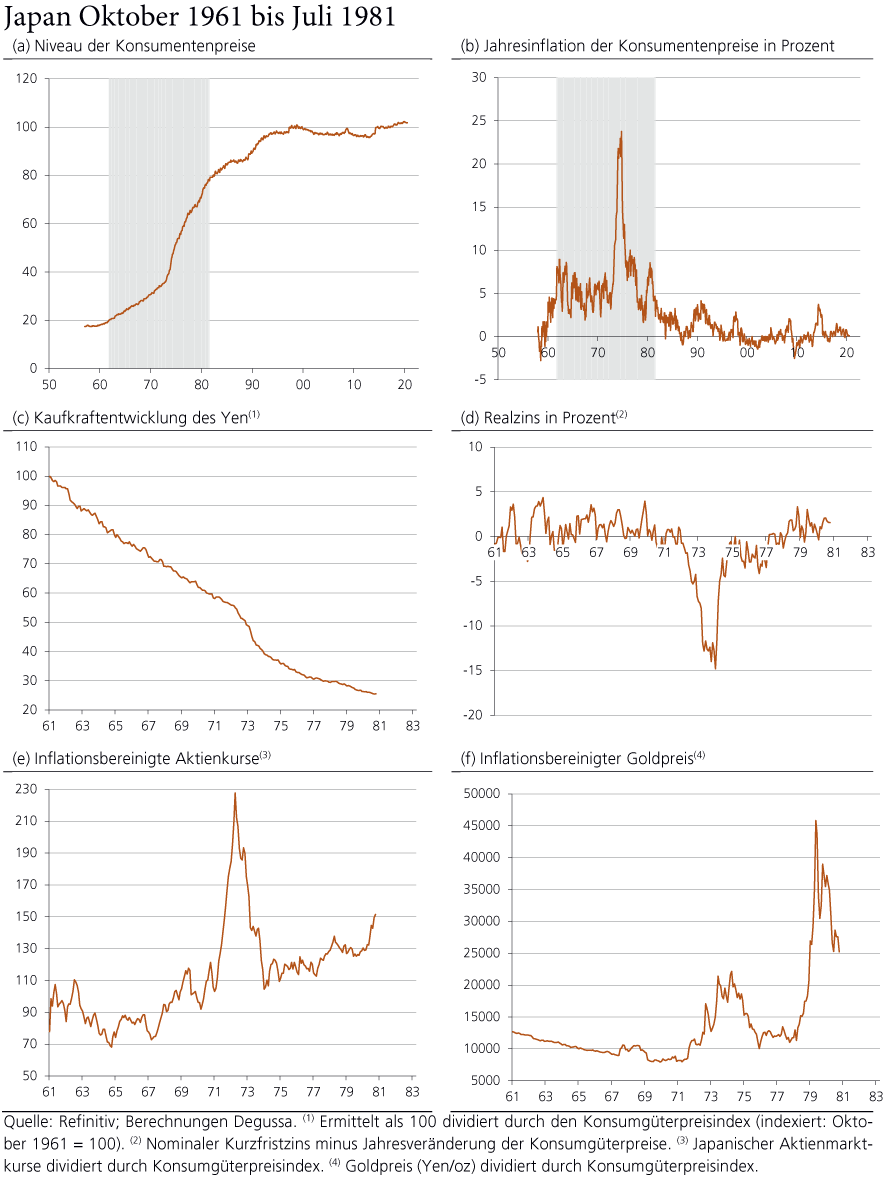

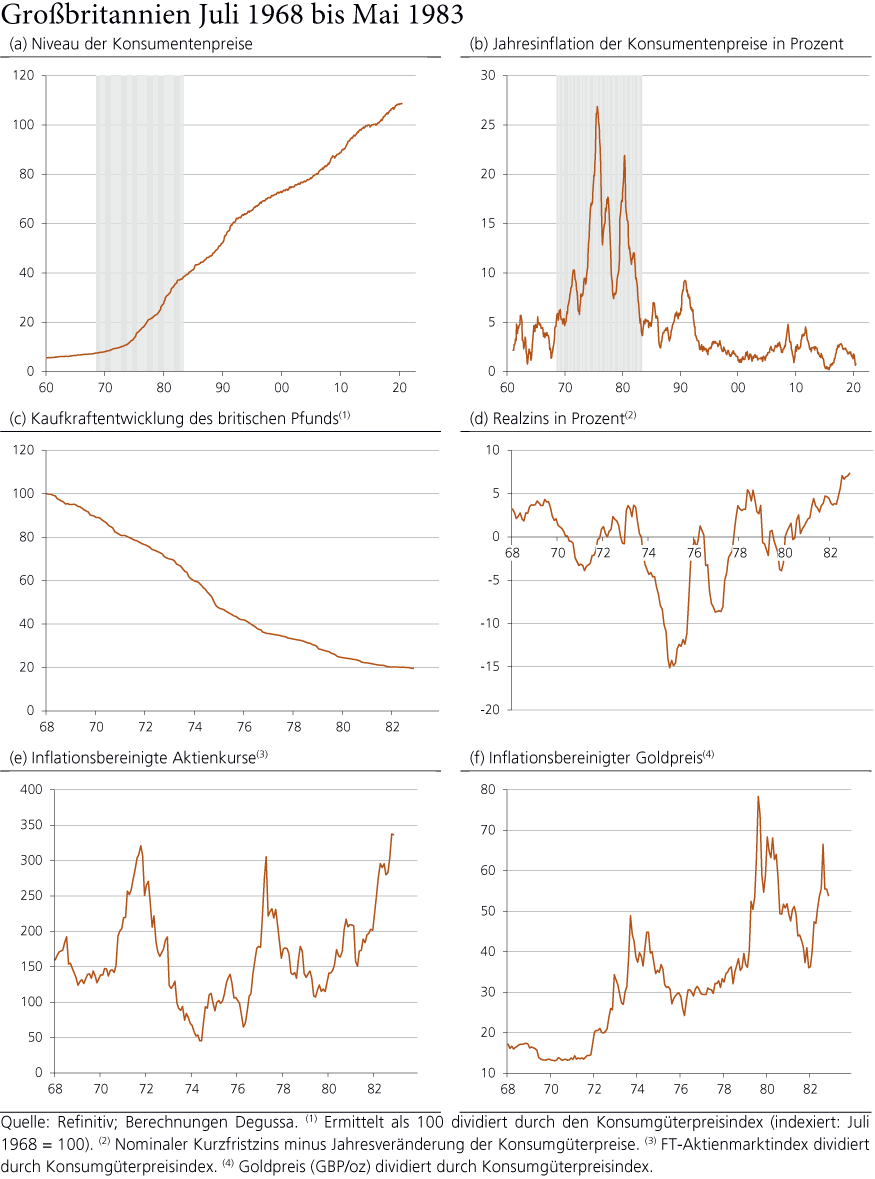

Gegen Ende der 1960er Jahre begann das internationale Geldsystem in schweres Fahrwasser zu geraten. Es zeichnete sich immer mehr ab, dass das System von Bretton Woods aufgegeben werden würde. Am 15. August 1971 war das dann so weit: Die USA beendeten die Goldeinlösepflicht des US-Dollar. Dadurch verlor nicht nur der US-Dollar, sondern effektiv auch alle anderen Währungen der Welt ihre Verankerung im Gold. Die Amerikaner hatten bereits im Zuge des Koreaund Vietnamkrieges die US-Dollargeldmenge stark ausgeweitet, mit der Folge steigender Preisinflation.

Das ohnehin schon angeschlagene Vertrauen in das nunmehr ungedeckte Geld schwand dann durch den ersten Ölpreisschock 1973 und den zweiten Ölpreisschock 1979 zusehends. Aufgrund starker Gewerkschaftsmacht kam es vielerorts zu drastischen Lohnerhöhungen, die sich - dank der üppigen Geldmengenversorgung durch die Zentralbanken - in allgemein steigenden Güterpreisen entluden (siehe hierzu auch nachfolgende Abbildungen):

• In der Zeit von Januar 1968 bis April 1983 verlor der US-Dollar knapp 66 seiner Kaufkraft (gemessen in Konsumgüterpreisen).

• In Japan hatte der Kaufkraftverfall schon früher eingesetzt. Von Oktober 1961 bis Juli 1981 fiel der Tauschwert des Yen etwa 75 Prozent.

• Noch dramatischer verfiel die Kaufkraft des britischen Pfundes: Sie verlor von Juli 1968 bis Mai 1983 etwa 80 Prozent.

Die wichtigen Lehren aus diesen Episoden sind: (1) Die erhöhte Inflation kann lange Jahre andauern (in den betrachten Fällen zwischen 15 und 20 Jahren), und sie kann dabei auch sehr hohe Raten annehmen, ohne dass die Menschen "aus dem Geld fliehen". Selbst nach den gewaltigen Kaufkraftverlusten vieler Währungen in den 1970er und 1980er Jahren sind sie das allgemein akzeptierte Zahlungsmittel geblieben. (2) In den 1970er und 1980er Jahren vollzog sich die Inflation in "Wellenbewegungen": Phasen von steigender Inflation wurden abgelöst von Phasen weniger hoher Inflation. Den Zentralbanken gelang es, dass die Inflation sich nicht vollends verselbstständigte und das Ende der ungedeckten Währungen einläutete.

Wie haben sich in den Inflationsjahren die realen Aktienkurse entwickelt (das heißt nominale Aktienkurse bereinigt um die Güterpreisinflation)? Höchst unterschiedlich. US-Aktien verloren etwa 50 Prozent ihres realen Wertes. In Japan und Großbritannien hingegen stiegen die realen Aktienkurse um 95 beziehungsweise 117 Prozent.

Damit tritt eine wichtige Einsicht zutage: Inflation ist nicht per se gut für Aktien beziehungsweise für die Unternehmen, die sie repräsentieren. Das hat eine Reihe von Gründen. Beispielsweise lässt die Inflation die Nachfrage nach bestimmten Gütern einbrechen. Auch gelingt es nicht allen Unternehmen, steigende Produktionskosten auf die Absatzpreise überzuwälzen. Anders gesprochen: Aktien sind kein garantierter Inflationsschutz.

Eindeutig hingegen ist der Verlauf des Goldpreises. In allen betrachteten Währungen konnten diejenigen, die Gold hielten, nicht nur dem Kaufkraftverlust der offiziellen Währungen entkommen. Sie verbuchten auch in realer Rechnung einen erheblichen Kaufkraftzuwachs. Der Zuwachs des realen Goldpreises in US-Dollar lag bei 329 Prozent, in der Spitze bei 757 Prozent. In japanischen Yen betrug der Preiszuwachs des Goldes etwa 100 Prozent, in britischen Pfund etwa 244 Prozent. In der Phase der "Grossen Inflation" hat also das Gold seine Besitzer vor der Geldentwertung geschützt und ihnen auch noch einen beträchtlichen Kaufkraftzuwachs beschert.

Nicht auf ungedecktes Geld, auf Gold setzen

Die Währungsepisoden, die in diesem Artikel betrachtet wurden, legen nahe, dass das zentrale Risiko für den Geldhalter nicht notwendigerweise der Zusammenbruch des ungedeckten Geldsystems ist, sondern eine hohe und mitunter sich lange hinziehende Kaufkraftentwertung des Geldes. Dabei ist die Wahrscheinlichkeit für ein Zusammenbruchszenario sicherlich nicht null, aber man kann auch nicht zwingend sagen, dass es das Zukunftsbild mit der größten Wahrscheinlichkeit ist.

Vor allem weil mittlerweile die Korrekturkräfte der Marktwirtschaft in vielen Bereichen lahmgelegt beziehungsweise ausgeschaltet worden sind, ist zu befürchten, dass sich die "Überlebenschancen" des ungedeckten Geldsystems sogar noch verbessert haben.

Gleichzeitig hat damit aber auch der Druck zugenommen, eine noch inflationärere Geldpolitik zuzulassen. Denn nur mit einer fortgesetzten Vermehrung der Geldmenge zur Finanzierung der Staatshaushalte und der Einkommen der breiten Bevölkerung wird man in der Lage sein, die Kreditpyramide vor dem Einsturz zu bewahren. Und das zu verhindern, ist das gemeinsame Interesse von Regierenden und Regierten. Denn ihre Abhängigkeit von der Fortführung des ungedeckten Papiergeldsystems ist gewaltig groß. So groß, dass man befürchten muss, dem Erhalt des ungedeckten Papiergeldsystems und der wirtschaftlichen und gesellschaftlichen Strukturen, die es hervorgebracht hat, werden nahezu alle anderen Ziele untergeordnet.

Ein absehbares Opfer ist wohl die freie Gesellschaft, die freie Marktwirtschaft (beziehungsweise das, was von ihr noch übrig ist). Werden bürgerliche und unternehmerische Freiheitsrechte zusehends zu Gunsten des Staates eingeschränkt, erhalten die politischen Eiferer, die Radikalen Rückenwind. Und damit steigt dann auch die Gefahr, dass die zerstörerische Wirkung der Inflation für politische Zwecke - für den Umsturz der bürgerlichen Gesellschaft - eingesetzt wird. Eine Schlussfolgerung, die es hier abschließend zu unterstreichen gilt: Die Geldentwertung ist die zentrale Herausforderung für den Anleger. Eine Möglichkeit, damit umzugehen, ist physisches Gold zu halten.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Diese Zuschreibung geht auf John Maynard Keynes zurück. Allerdings ist sie nicht unumstritten. Siehe hierzu Fetter, F. W., Lenin, Keynes, And Inflation, 23. August 1968.

(2) Die US-Zentralbank (Fed) hat begonnen, an ihrem Inflationsziel der Zentralbank "herumzudoktorn". Die US-Zentralbank (Fed) hat jüngst verkündet, sie wolle fortan dafür sorgen, dass die Konsumgüterpreisinflation im Durchschnitt der Jahre bei zwei Prozent liegt; dass also Jahre, in denen die Inflation niedriger als zwei Prozent liegt, gefolgt werden von Jahren, in denen die Inflation über zwei Prozent liegt. Diese "Neudefinition" des Inflationsziels mag man verschiedentlich interpretieren. In der Praxis jedoch wird es dazu führen, dass die Inflationierungsmöglichkeiten der Fed wachsen; und dass andere Zentralbanken dem Beispiel der Fed, der effektiven "Weltzentralbank", nacheifern werden.