Schweizer Franken als stärkste Papierwährung bestätigt finale Gold-Hausse - Konservatives Kursziel für Silber liegt bei 1.000 USD pro Unze!

05.10.2020 | Dr. Uwe Bergold

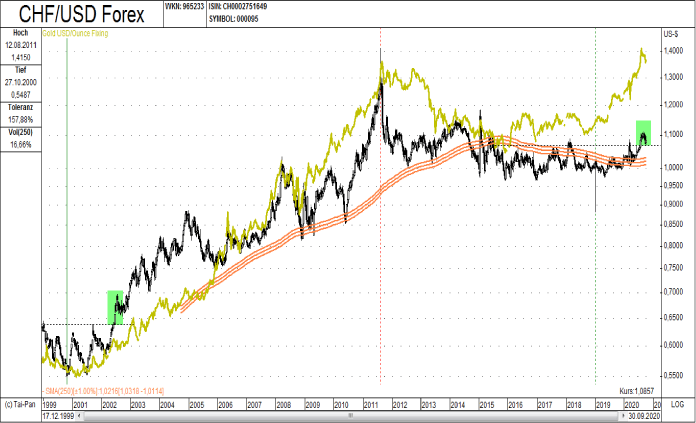

Neben dem, im letzten Monatskommentar 08/2020 visualisierten, begonnenen finalen US-Dollar-Einbruch als Begleiterscheinung des finalen Gold-Ausbruchs, bestätigt nun auch der Ausbruch des Schweizer Franken (CHF) als stärkste Papierwährung diese Entwicklung.

Auch hier erleben wir nun, wie zuletzt live zur Jahrtausendwende (Deja-Vu-Erlebnis), als wir am Jahresanfang 2001 strategisch Gold und Goldaktien langfristig zum Kauf empfahlen, die Vollendung einer CHF-Bodenbildungsformation (siehe hierzu die grünen Rechtecke in Abbildung 1). Seit Aufhebung des Gold-Dollar-Standards im August 1971 (Beginn der strukturellen Dauer-Inflation), bestätigen sich der Schweizer Franken und der Goldpreis gegenüber dem US-Dollar immer gegenseitig.

Abb. 1: CHF/USD (schwarz) versus GOLD in USD/Unze (gelb) von 12/1999 bis 09/2020

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dieses konvergente Verhalten wird sich auch bis zum Ende der aktuell verlaufenden epochalen Verschuldungskrise nicht ändern. Sowohl Gold als auch fälschlicherweise der Schweizer Franken dienen noch immer als "Safe Hafen", wenn es zu Turbulenzen auf den internationalen Finanzmärkten kommt. Jedoch hat seit dem Jahrtausendwechsel auch der CHF gegenüber Gold bereits 75 Prozent an Wert eingebüßt! Alle Papierwährungen weltweit, mit dem USD als ihrem Anführer, haben nun unwiderruflich ihre letzte Reise, hin zum "Great Reset", angetreten. Begonnen hat diese Reise mit der Auflösung des USD-Goldstandards am 15.08.1971.

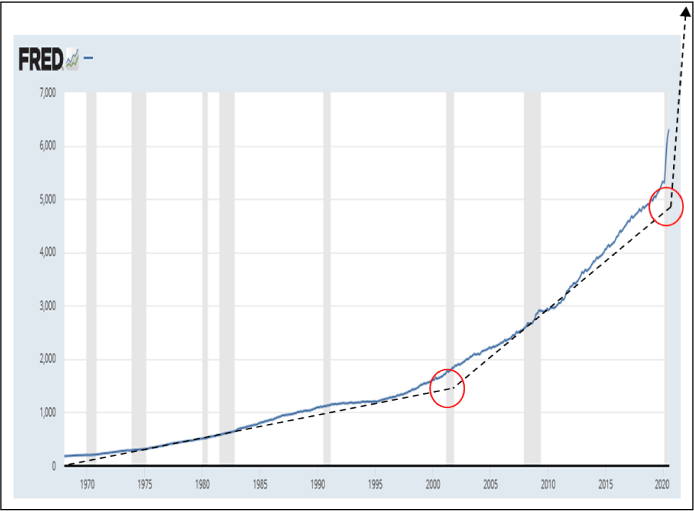

Seitdem erleben wir global eine strukturelle Dauerinflationierung, welche sich abwechselnd in den Anlage- (Kursanstiege von Aktien, Immobilien und/oder Anleihen) oder in den Konsumgüterpreissteigerungen (Kursanstiege der Rohstoffpreise, welche über die Erzeugerpreise letztendlich im Konsumentenpreisindex landen) widerspiegelt. Diese inflationäre Exponentialfunktion ist nun, mit der weltweiten Reaktion der Geldpolitik auf COVID 19, in die finale Senkrechtentwicklung unumkehrbar übergegangen (siehe hierzu die M2-Entwicklung der Weltleitwährung USD in Abbildung 2).

Ab 1971 hat sich die, seitdem exponentiell verlaufende, Geldmenge (Verschuldung) von der linear verlaufenden Gütermengenentwicklung abgekoppelt. Inflation wird klassisch ökonomisch noch immer als Geldmengenwachstum pro Produktionseinheit definiert. Der Anstieg der Preise, ob Anlage- oder Konsumgüterpreise, ist immer die Folge und nicht die Ursache der Inflation!

Abb. 2: Entwicklung des US-Geldmengenaggregats M2 (Money Stock) von 01/1968 bis 08/2020

Quelle: Federal Reserve Bank of St. Louis, bearbeitet durch Dr. Uwe Bergold

Quelle: Federal Reserve Bank of St. Louis, bearbeitet durch Dr. Uwe Bergold

Galoppierende Inflation als Ursache für einen Gold- und Silberpreis von 20.000 beziehungsweise 1.000 USD pro Unze bis zum Ende der Krise

Die Bewertung von Gold in einer Papierwährung, egal in welcher der 162 weltweit, lässt absolut keinen Schluss darüber zu, ob das Edelmetall teuer oder billig ist! Fälschlicherweise wird oft auch deshalb vom Kauf des Edelmetalls abgeraten, weil es ein neues Allzeithoch in einer Papierwährung (egal ob in USD, in EUR oder in irgendeiner anderen) generiert hat. Allein die Geldpolitik entscheidet über den Goldpreis, welcher in einer Papiergeldeinheit bewertet wird. Je expansiver sie ist und je mehr Geld pro Produktionseinheit sie erzeugt (je inflationistischer sie ist), je stärker wird der Goldpreis in diesen immer wertloseren Papiergeldeinheiten steigen.

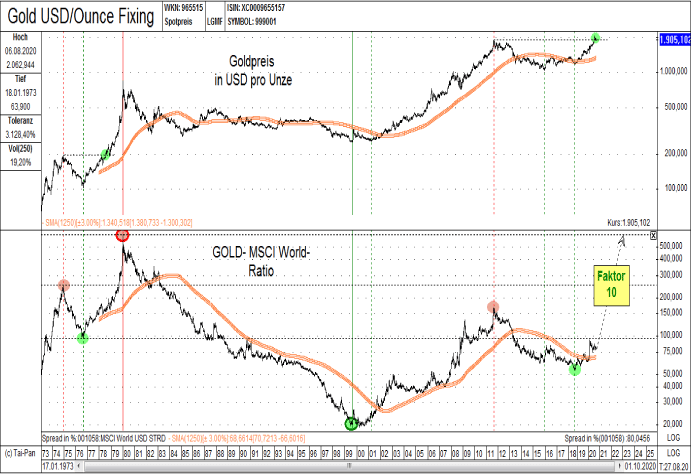

Beispiele, wie Zentralbanken den Goldpreis in Papiergeldeinheiten ins Unermessliche treiben können, gibt es historisch und ganz aktuell genügend (siehe Weimar, Zimbabwe, Venezuela, Brasilien, Argentinien oder ganz aktuell wieder gerade die Türkei). Der einzig objektive Wertmaßstab ist die Kaufkraft der Unze Gold gegenüber der Realwirtschaft des jeweiligen Landes oder dementsprechend gegenüber dem Aktienindex dieses Landes. Will man Gold in der aktuellen Weltleitwährung, dem US-Dollar, analysieren, so kann man dies anhand des DJIA-Aktienindex (reziprokes DOW-GOLD-Ratio) oder am besten gleich anhand des MSCI Welt-Aktienindex, welcher in USD nominiert ist, tun (siehe hierzu Abbildung 3).

Abb. 3: Goldpreis in USD (oben) versus GOLD-MSCI World-Ratio (unten) von 01/1973 bis 08/2020

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Bertachtet man in Abbildung 3 die aktuell reale Situation des Goldpreises (nicht in USD, sondern gegenüber dem MSCI Welt-Index bewertet), so visualisiert sich relativ schnell, dass das GOLD-MSCI World-Ratio aktuell leicht unterhalb dem Tief von 1976 notiert (siehe hierzu die beiden hellgrünen Punkte in Abbildung 3). Vom August 1976 bis zum Januar 1980, also in nur knapp 3 ½ Jahren verachteinhalbfachte sich der Goldpreis und stieg von 100 auf 850 USD pro Unze, bei gleichzeitig seitwärtslaufendem Aktienindex.

Wir erlebten in den 1970er Jahren eine Inflation im zweistelligen Bereich, was zum Begriff der "Stagflation" (eigentlich müsste es real betrachtet "Rezflation" heißen) führte: Nominal stagnierende (real kontrahierende) Wirtschaft bei gleichzeitig monetär induzierter steigender Inflation. Ab Ende der 1960er (vorletzter säkularer Hochpunkt nach 2000) bis Anfang der 1980er Jahre (letzter "ökonomischer Winter") liefen die Weltaktienmärkte nominal seitwärts, obwohl sie real - in Unzen GOLD bewertet - über 90 Prozent einbüßten (siehe hierzu auch 2018 - Das Jahr der Ruhe vor dem Sturm: wirtschaftlich als auch politisch!).

Im aktuellen "ökonomischen Winter", welcher zum Jahrtausendwechsel begann, haben sich die wichtigsten Aktienindizes weltweit seitdem nominal sogar fast verdoppelt, obwohl sie real - in Unzen Gold bewertet - bereits über 70 Prozent gefallen sind. Und dies geschah trotz der, durch den Negativzins induzierten, globalen künstlichen Erholung von 2011 bis 2018 (Extreme Fehlallokation der Ressourcen aufgrund der historisch einmaligen Zinsmanipulation).

Was bedeutet nun der Faktor 10 für die Bewertung von Gold im unteren Teil der Abbildung 3:

Bis zum Ende der Krise (des aktuell verlaufenden "ökonomischen Winters") wird sich die Kaufkraft des Goldes gegenüber dem Weltaktien-Index noch verzehnfachen (!). Und dies geschieht unabhängig davon, ob es zu einer Deflation (nur bei goldgedeckter Währung möglich!), zu einer galoppierenden oder zu einer Hyperinflation kommt. Den Prozess der schleichenden Inflation, den wir seit 1971 erlebten, haben wir - spätestens mit Aufkündigung der alten Inflationskontrollziele der FED und nun auch der EZB - eindeutig hinter uns.

- Deflation (nur bei goldgedeckter Währung): Die Aktienindizes fallen um 90 Prozent und der Goldpreis bleibt auf dem aktuellen Niveau von 2.000 USD pro Unze => Die Kaufkraft des Goldes gegenüber der Aktienindizes hat sich verzehnfacht!

- Galoppierende Inflation: Aktienindizes laufen hochvolatil weiter seitwärts und der Goldpreis steigt auf 20.000 USD pro Unze => Die Kaufkraft des Goldes gegenüber der Aktienindizes hat sich verzehnfacht!

- Hyperinflation: Aktienindizes steigen um das Zehnfache (Hundertfache, Tausendfache, ) und der Goldpreis steigt auf 200.000 USD (2.000.000, 20.000.000, ) pro Unze => Die Kaufkraft des Goldes gegenüber der Aktienindizes hat sich verzehnfacht!

Egal wie sich die Zentralbanken verhalten, der Markt wird bis zum Ende der Krise die Kaufkraft des Goldes gegenüber dem Welt-Aktienindex (auch gegenüber dem Weltimmobilien-Index) um den Faktor 10 aufwerten. Oder anders gesagt: Der Inhaber von Gold wird am Ende der Krise, unabhängig davon, ob der Goldpreis bei 2.000, 20.000 oder 200.000 USD pro Unze steht, das zehnfache der Kaufkraft gegenüber Aktien und Immobilien, in Bezug auf das heutige Bewertungsniveau, besitzen! Wir bezeichnen ein Goldpreisziel von 20.000 USD pro Unze deshalb als konservativ, weil wir dabei nicht eine Hyperinflation, was durchaus jederzeit möglich wäre, implizieren.

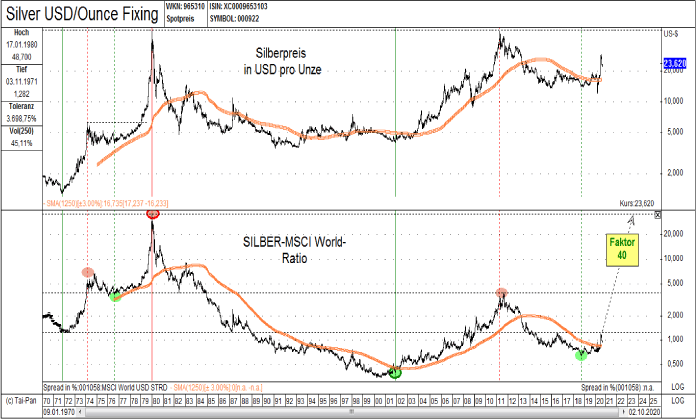

Silber besitzt aktuell einen Kaufkraftfaktor von 40 gegenüber dem MSCI-Welt-Index

Abb. 4: Silberpreis in USD (oben) versus SILBER-MSCI World-Ratio (unten) von 01/1970 bis 08/2020

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Im Gegensatz zu Gold, welches gegenüber dem MSCI World kurz unterhalb dem 1976er Tief notiert, steht das Silber-MSCI-Ratio noch unterhalb des 1971er Tiefs, von wo aus sich der Silberpreis in den darauffolgenden 8 ½ Jahren vervierzigfachte. Das Ratio im unteren Teil der Abbildung 4 impliziert beim Silber deshalb, bis zum Ende der Krise, einen Kaufkraftzuwachsfaktor gegenüber dem Welt-Aktien-Index (nicht in der Abbildung: auch gegenüber dem Welt-Immobilien-Index) von 40! Und dies ist, wie beim Gold, unabhängig davon, wie sich die Zentralbanken weiter verhalten werden.

Auch bei der Betrachtung des Gold-Silber-Ratios, welches aktuell bei zirka 80 und historisch langfristig zwischen 15 und 20 liegt, kommt man bei einem final erwarteten Goldpreis von 20.000 USD auf einen Silberpreis von 1.000 USD pro Unze. Wenn daraufhin, im Rahmen einer globalen Währungsreform zum Beispiel drei Nullen (nach einer Hyperinflation vielleicht 4,5,6 oder mehr) gestrichen würden, käme man wieder auf das historische Gold-Silber-Verhältnis von 20 zu 1.

Für zwanzig 1 Silber-Dollar("Globo")-Münzen (Token) bekäme man dann wieder eine 20 Gold-Dollar("Globo")-Münze (Token). Die Geschichte wiederholt sich zwar nie, jedoch reimt sie sich doch immer!

Auch im Gold- & Silberaktiensektor kommt man aktuell gegenüber dem Standardaktienmarkt auf einen Kaufkraftzuwachsfaktor von 40 (siehe hierzu Abbildung 5). Je niedriger die Börsenkapitalisierung im Minensektor, desto höher liegt der Faktor, bei gleichzeitig signifikant höherer Volatilität!

Abb. 5: S&P Goldaktien - S&P 500 - Ratio von 1927 bis 2019

Quelle: TheDailyGold.com, bearbeitet durch Dr. Uwe Bergold

Quelle: TheDailyGold.com, bearbeitet durch Dr. Uwe Bergold

Unsere Investmentfonds mit unterschiedlicher Marktkapitalisierung sind die einzigen Fonds weltweit, die im Rahmen der makroökonomischen Zyklik agieren. Im "ökonomischen Sommer" liegt ihr Fokus auf Standard- und im "ökonomischen Winter" auf Gold & Goldaktien (Macroeconomic Cycle Made Visible in Real Terms as Protection against Asset Illusion):

- PA ValueFlex (physisches Gold + großkapitalisierte Gold-, Silber- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold-, Silber- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold-, Silber- & Rohstoffaktien)

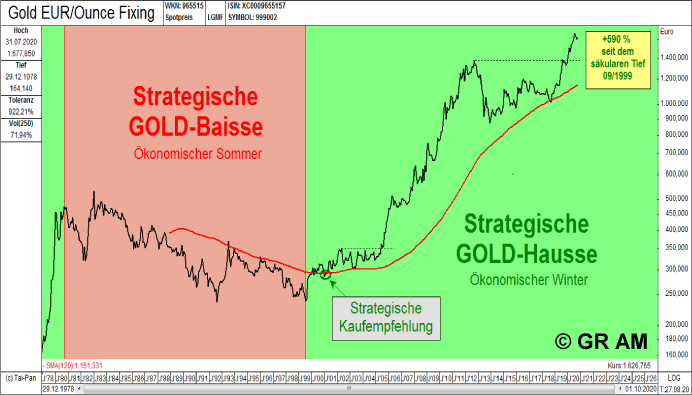

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Abb. 6: Goldpreis in EUR/Unze (vor 1999 ECU) auf Monatsschlusskursbasis von 12/1978 - 09/2020

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

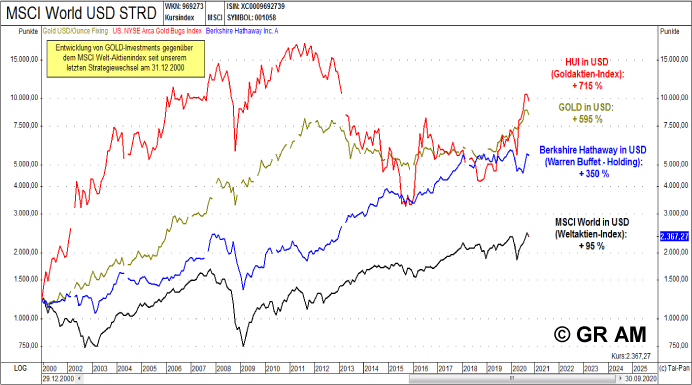

Gold(aktien) versus Standardaktien (am 31.12.2000 hat unser strategisch systematisches GR-Konzept von Standardaktien auf Goldinvestments umgeschaltet)

Abb. 7: HUI-Goldaktien, Goldpreis in USD, Berkshire Hathaway, Weltaktien-Index von 12/00 bis 09/20

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

"Der Standardschutz gegen das Desaster in der Geschichte ist immer nur Gold gewesen. Gold in jeder Form, die ihr Land Ihnen erlaubt: als Barren, Münzen oder Aktien."

Dr. Harry D. Schultz

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.