Was Sie über den Goldpreistrend wissen sollten

04.12.2020 | Prof. Dr. Thorsten Polleit

Der Goldpreis folgt einem Aufwärtstrend, der eng mit der Wachstumsrate der Geldmenge verbunden ist; und das erklärt auch das Geheimnis, warum "Goldgeld" vor dem Wertverfall des ungedeckten Geldes schützt.

"Wenn man die Wahrheit sagt, kommt es sicherlich früher oder später an den Tag." - Oscar Wilde.

Eine Frage des Trends

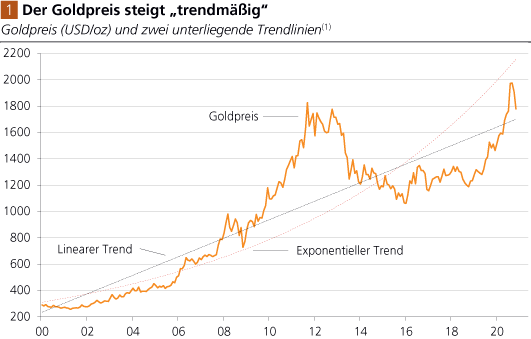

Seit seinem Rekordhoch zu Beginn August 2020 von etwa 2.050 USD/oz hat der Goldpreis bis heute 11 Prozent eingebüßt; in der etwa gleichen Zeitphase hat der Silberpreis 14 Prozent verloren. Anleger stellen sich vermutlich die Frage: Ist das der Anfang einer größeren Preiskorrektur? Wird es vielleicht so ähnlich werden wie in der Zeit von September 2011 bis Anfang 2016, als der Goldpreis sich fast halbierte? Abb. 1 zeigt den Goldpreis in US-Dollar pro Feinunze von Januar 2000 bis Ende November 2020. Zudem sind zwei (mögliche) Trendlinien eingezeichnet. Die schwarze gepunktete Linie repräsentiert einen linearen Trend, die rote gestrichelte Linie einen exponentiellen Trend.

Quelle: Refinitiv; Berechnungen Degussa. (1) Das Bestimmheitsmaß (R2) für den linearen Trend liegt bei 0,77, für den exponentiellen Trend bei 0,81. (R2 gibt an, wie viel Streuung in den Daten durch das Regressionsmodell "erklärt" werden kann.)

Dass der Goldpreis im betrachteten Zeitraum einen positiven Aufwärtstrend aufgewiesen hat, ist eindeutig zu erkennen. Im November 2020 weist der lineare Trend einen Goldpreis von gut 1.700 USD/oz aus, der exponentielle einen von 2.150 USD/oz. Vor diesem Hintergrund stellen sich zwei wichtige Fragen: (1) Was ist der "richtige" Trend? (2) Welche Faktoren bestimmen ihn? Um es gleich vorab zu sagen: Eine abschließend gesicherte Antwort auf diese Fragen gibt es nicht. Die nun folgenden Überlegungen sind daher als ein Deutungsversuch zu verstehen.

Es liegt nahe zu vermuten, dass die Geldmenge eine wichtige Rolle für den Trendverlauf des Goldpreises spielt. Grundsätzlich gilt: Ein Ansteigen der Geldmenge lässt die Kaufkraft des Geldes schwinden (im Vergleich zu einer Situation, in der die Geldmenge nicht ausgeweitet worden wäre). So gesehen kann man annahmen, dass alle Güterpreise, einschließlich des Goldpreises, steigen, wenn die Geldmenge zunimmt. Und wenn man zudem davon ausgeht, dass das Gold "geldnah" bewertet wird, dann sollte auch eine relativ enge Verbindung bestehen zwischen der Geldmengenentwicklung und dem Goldpreis.

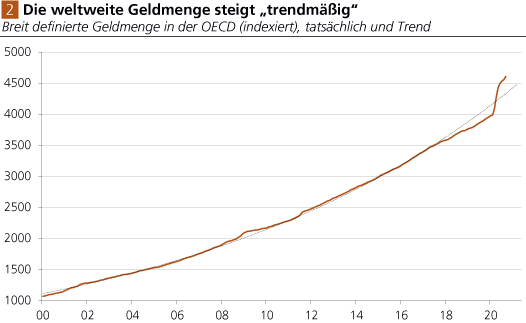

Wie Abb. 2 erkennen lässt, folgt die Entwicklung der Geldmenge in der OECD ebenfalls einem positiven Aufwärtstrend, der nicht linear, sondern exponentiell ist (und das ist ökonomisch gesehen auch plausibel). Vor diesem Hintergrund erscheint es daher vertretbar, den langfristigen Trendverlauf des Goldpreises als exponentiellen, nicht als linearen einzustufen. Die Antwort auf die Frage "Was ist der "richtige" Trendverlauf des Goldpreises" ist natürlich sehr bedeutsam. Denn sie kann zu mitunter sehr unterschiedlichen Einschätzungen und Handlungsempfehlungen führen.

Quelle: Refinitiv; Graphik Degussa. Gestrichelte Linie: exponentieller Trend.

Man betrachte beispielsweise in Abb. 1 die Phase von 2008/2009 bis etwa Ende 2013/Anfang 2014. Der Goldpreis stieg merklich über den Trend. Der exponentielle Trend zeigte nicht nur viel früher eine "Übertreibung" an als der lineare Trend. Er zeigte auch in der Spitze ein deutlich höheres Ausmaß der Übertreibung als der lineare Trend. (Allerdings - und das ist ebenfalls ein wichtige Einsicht aus dieser Episode - können Übertreibungsphasen durchaus lange andauern, bevor sie korrigiert werden.) Am äußeren Rand gilt: Der Goldpreis ist derzeit "teuer", wenn man einen linearen Goldpreistrend unterstellt; und er wäre "billig", wenn man einen exponentiellen Trend zugrunde legt.

Eine Frage des Zins(-Trends)

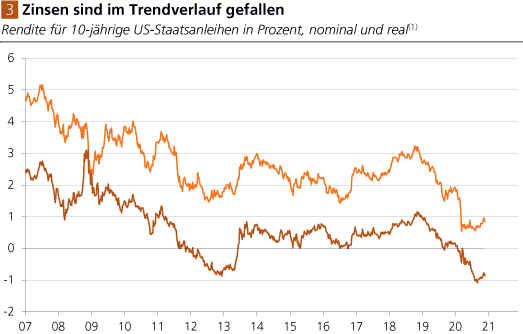

Ein weiterer, wichtiger Faktor soll an dieser Stelle zur Sprache kommen: der Zins. Abb. 3 zeigt beispielhaft die Entwicklung der 10-jährigen Rendite für US-Staatsanleihen, sowohl nominal wie auch real (d. h. Nominalrendite abzüglich der künftig erwarteten Inflation). Zu erkennen ist, dass die Renditen im betrachteten Zeitraum im Trend gefallen sind. Auffällig ist zudem, dass die realen Renditen 2011/2013 negativ waren; und die realen Renditen sind auch seit Anfang 2020 wieder negativ. Die Bedeutung des Zinses für den Goldpreis liegt auf der Hand.

Quelle: Refinitiv; Graphik Degussa. (1) Ermittelt aus inflationsindexierten Anleihen.

Je höher (tiefer) der Zins ist, desto teurer (günstiger) ist die Goldhaltung, und desto geringer (höher) fällt die Goldnachfrage aus und damit auch tendenziell der Goldpreis. Gold erwirtschaftet bekanntlich keine Zinserträge. Wenn der Zins hoch ist, entgehen dem Goldhalter Erträge - die er andernfalls mit dem Halten von zinstragenden Wertpapieren erzielen könnte; und wenn der Zins gering ist, sind die Kosten der Goldhaltung (also die entgangenen Zinserträge) gering. Deshalb besteht zwischen dem (realen) Zins und dem Goldpreis ein negativer Zusammenhang.

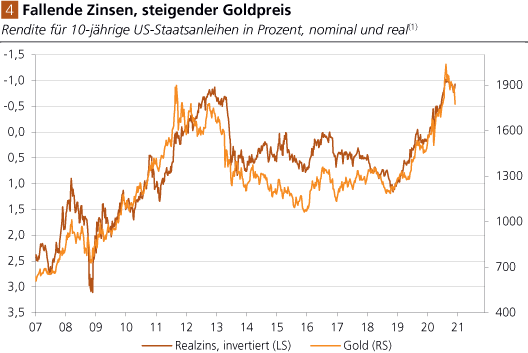

Quelle: Refinitiv; Graphik Degussa. (1) Ermittelt aus inflationsindexierten Anleihen.

Abb. 4 zeigt die 10-jährige reale Rendite der US-Staatsanleihen und den Goldpreis. Auffällig eng ist der Verbund dieser Zeitreihen: Steigende (fallende) Realzinsen gingen einher mit einem fallen (steigenden) Goldpreis. Es ist denkbar, dass die Zentralbanken die Zinsen noch (viel) weiter in den Negativbereich absenken - und damit den Goldpreis weiter in die Höhe treiben. Doch selbst wenn der Realzins nicht noch tiefer in den Negativbereich fällt, hieße das nicht, dass der Goldpreis nicht weiter steigen könnte. Denn der in Abb. 4 gezeigt Zusammenhang ist ja nur ein "Ein-Faktor-Modell".

Er suggeriert (leider), dass "nur" der Zins den Goldpreis bestimmt. Das aber ist nicht richtig. Denn, wie voranstehend gezeigt, der Goldpreis wird auch - und vermutlich ganz wesentlich - durch die Entwicklung der (weltweiten) Geldmenge (und auch noch von weiteren Faktoren) beeinflusst. Selbst wenn also der Trend sinkender Realzinsen irgendwann zum Stillstand käme, ließe dass nicht den Schluss zu, der Goldpreis könne nicht weiter steigen. Ein Realzins, der dauerhaft auf oder unter der Nulllinie verharrt, wird vermutlich sogar den Goldpreis verstärkt in die Höhe treiben. Der Grund liegt im Erwartungseffekt.

Eine Frage der Erwartungen

Ohne einen positiven Realzins ist eine moderne, arbeitsteilig organisierte Marktwirtschaft nicht durchführbar. Im Extremfall hören Sparen und Investieren hier ganz auf. Die Menschen fallen zurück in eine primitive Subsistenzwirtschaft. Allerdings ist schon der Weg in Richtung "Zinsabschaffung" problematisch - wie es sich bereits in vielen Volkswirtschaften zeigt. Die von den Zentralbanken künstlich gesenkten Zinsen führen zu Preis- und Produktionsverzerrungen auf breiter Front. Je länger die Zinsen künstlich niedrig gehalten wurden, desto schwieriger wird es, sie wieder auf "normale" Niveaus zurückzuführen.

Dass weltweit die Zentralbanken im Zuge von Null- beziehungsweise Negativzinsen die Geldmengen immer stärker ausweiten beziehungsweise noch stärker ausweiten werden, ist kein Zufall: Die Geldmengenvermehrung wird von den Regierenden und Regierten als das vergleichsweise kleinste Übel angesehen, um den Problemen, für die das Heruntermanipulieren des Zinses gesorgt hat, zu entkommen. Anleger, die zur Auffassung gelangen, dass die Geldmengenvermehrung fortgeführt wird, dass sie sogar noch an Fahrt aufnehmen wird, haben daher gute Gründe, einen exponentiellen Anstieg des Goldpreises zu erwarten - der sich sogar noch beschleunigen kann.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH