Der Verbund zwischen Futuresmarkt und physischem Markt

28.02.2021 | Prof. Dr. Thorsten Polleit

Futures-Märkte können einen ganz erheblichen Einfluss auf die Preisbildung im physischen Markt haben. Von zentraler Bedeutung dabei ist die Austausch- beziehungsweise Substitutionsbeziehung, die zwischen physischer Ware und den Futures-Kontrakten besteht.

Die Rolle der Futures-Märkte für die Preisbildung im Edelmetallmarkt wird immer wieder diskutiert, nicht selten kontrovers. Grundsätzlich sind jedoch Future-Märkte volkswirtschaftlich nützlich. Sie erlauben beispielsweise Firmen, ihre künftige Ausbeute schon heute zu verkaufen und auf diese Weise ihre Produktion finanzieren zu können. Nachfrager nach Edelmetallen können sich mittels Future-Positionen gegen unerwünschte Preisschwankungen absichern. Es gibt allerdings auch berechtigte Stimmen, die in den Future-Märkten einen Störfaktor erblicken, die die Marktpreise für die Edelmetalle verzerren beziehungsweise manipulieren.

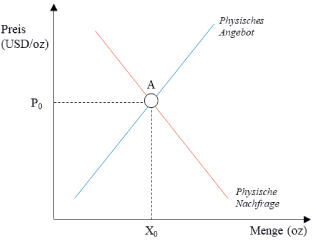

Im Folgenden soll ein kurzer Blick geworfen werden auf die ganz grundsätzliche Bedeutung, die die Future-Märkte und physischen Märkte auf den Silberpreis haben. (Die Überlegungen können natürlich in gleicher Weise auf den Goldpreis übertragen werden.) Dazu zeigt Abb. 1 das Angebot und die Nachfrage im Markt für physisches Silber. Die Angebotskurve hat eine positive Steigung: Je höher der Preis, desto größer das Angebot (und umgekehrt). Die Nachfragekurve weist einen fallenden Verlauf auf: Je geringer der Preis, desto größer die Nachfrage. Im Schnittpunkt A beider Kurven bilden sich Gleichgewichtspreis (P0) und die Gleichgewichtsmenge (X0).

Wenn nun das Silberangebot steigt (beispielsweise die Minenproduktion wächst und die physische Ausbeute am Markt angeboten wird), dann verschiebt sich Angebotskurve für physisches Silber nach rechts (Abb. 2). Im Schnittpunkt B der Angebots- und Nachfragekurve ist das neue Marktgleichgewicht. Der Preis sinkt gegenüber der Ausgangsituation auf P1, die gleichgewichtige Menge steigt auf X1.

Anmerkungen zum Silber-Future-Kontrakt

Ein Future-Kontrakt ist ein unbedingtes Termingeschäft, in dem sich der Verkäufer (Future-Short) verpflichtet, eine standardisierte Menge einer bestimmten Ware zu einem bestimmten Preis und einem festgelegten zukünftigen Zeitpunkt zu liefern. Der Käufer verpflichtet sich, die dem Kontrakt zugrunde liegende Ware per Liefertermin abzunehmen (Future-Long).

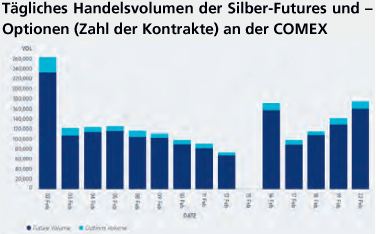

Der Silber-Future-Standardkontrakt, der an der COMEX gehandelt wird, beläuft sich auf 5.000 Feinunzen pro Kontrakt. (Es gibt auch noch einen "E-Mini"-Silber Future mit Kontraktgröße 2.500 Feinunzen und einen "Micro"-Silber-Future mit Kontraktgröße 1.000 Feinunzen). Zu aktuellen Preisen hat der Silber-Future damit einen Kontraktwert von ungefähr 140.000 USD. Beispielsweise belief sich das Silber-Future-Handelsvolumen an der COMEX am 22. Februar 2021 auf etwa 22,4 Mrd. USD.

Die LBMA berichtete, dass am 1. Februar 2021 die im Londoner OTC-Markt gehandelte Silbermenge mit 1,006 Mrd. Feinunzen einen Rekordwert erreichte (und einem Handelsvolumen von fast 28,2 Mrd. USD entsprach). Das war ein gewaltiges Volumen: Das US-Geological Survey schätzt die Silberproduktion im Jahr 2020 auf 25.000 Tonnen - ein Marktwert von etwa 24,2 Mrd. US-Dollar.

Ein Future-Kontrakt erlaubt dem Investor/Spekulant, seine Position zu "hebeln". Wenn der zu hinterlegende Betrag ("Margin") pro Kontrakt bei, sagen wir, 14.000 USD festgelegt wird, dann bedeutet das, dass der Investor/ Spekulant mit 14.000 USD eine Position im Silbermarkt eingehen kann, die dem Zehnfachen seines eingesetzten Kapitals entspricht.

Jetzt kommen die Future-Märkte ins Spiel. Gehen Investoren/ Spekulanten einen Silber-Future short, so entspricht das ökonomisch gesehen einer Erhöhung des Silberangebots im Markt. Wenn sie Silber-Future long gehen, so bedeutet das eine Erhöhung der Silbernachfrage. Daher gilt:

Silbernachfrage = Silber-Future long.

Wer einen Silber-Future short geht, der setzt auf fallende Preise, und wer einen Silber-Future long geht, der rechnet mit steigenden Preisen. Abb. 3 zeigt die Wirkung einer Ausweitung der Silber-Future Short-Positionen auf Preis und Menge: Der gleichgewichtige Preis sinkt, die gleichgewichtige Menge steigt. In Abb. 2 entsprach der Mengenzuwachs (X1 - X0) einer tatsächlichen Ausweitung der physischen Silbermenge. In Abb. 3 ist der Mengenzuwachs hingegen lediglich (und im wahrsten Sinne des Wortes) "auf dem Papier".

Wenn Investoren/Spekulanten Silber-Future long gehen, ist das gleichbedeutend mit einem Anstieg der Silbernachfrage (Abb. 4). Es kommt (ausgehend von der Situation, die in Abb. 1 abgebildet ist) zu einem Anstieg des gleichgewichtigen Preises (von P0 auf P2) und einer Erhöhung der gleichgewichtigen Menge (von X0 auf X1). Der Mengenanstieg ist hier ebenfalls nur auf dem Papier, er ist nicht unterlegt von einem Anstieg der physischen Handelsmenge.

Diese sehr einfachen Überlegungen sollten das Folgende deutlich gemacht haben: Die Future-Märkte können einen (ganz erheblichen) Einfluss auf die Preisbildung im physischen Markt haben: Von zentraler Bedeutung ist dabei natürlich die Austausch- beziehungsweise Substitutionsbeziehung, die zwischen der physischen Ware und den Futures-Kontrakten vorherrscht.

Wenn die Marktakteure Silberpositionen, die sie in Futures-Kontrakten eingehen, genauso gut und wertig ansehen wie die physische Ware, dann ist die Wahrscheinlichkeit recht groß, dass die Geschehnisse in den Futures-Märkten die Preisbildung im Silbermarkt stark beeinflussen beziehungsweise "diktieren".

Wenn hingegen Future-Positionen nicht länger als gleichwertiger Ersatz für physische Ware angesehen werden, nimmt die Bedeutung der Futures-Märkte für die Preisbildung auf dem physischen Markt ab. Im Extremfall, wenn die Marktakteure auf physische Ware setzen, also dem "Papiersilber" den Rücken kehren, würde der Futures-Markt bedeutungslos für die Preisbildung im Markt für Silber.

An dieser Stelle sollen noch drei weitere Aspekte angeführt werden, die dafür sprechen könnten, dass die Futures-Märkte mittlerweile ein "Eigenleben" führen:

(1) Wenn die Zinsen sehr gering sind, und professionelle Investoren leichten Zugang zu Kredit haben, dann ist es wahrscheinlich, dass verstärkt spekulative Positionen in den Futures-Märkten eingegangen werden: Die Spekulation wird kostengünstig(er) aufgrund niedriger Zinsen, und es wird einfacher, große Volumina darzustellen (aufgrund der üppigen Kreditfinanzierungsmöglichkeiten).

(2) Wenn die Marktakteure der Auffassung sind, Futures-Positionen seien ein perfekter Ersatz für physische Ware (oder noch vorteilhafter, weil einfacher zu handhaben), dann kann das ebenfalls das Positions- und Handelsvolumen in den Futures-Märkten in die Höhe treiben. In diesem Falle büßen die Bedingungen im physischen Markt tendenziell ihre Bedeutung für die Preisbildung des Edelmetalls ein. (Solange jedoch die Möglichkeit besteht, dass Futures-Positionen am Laufzeitende zu einer Auslieferung des physischen Materials führen, ist eine vollständige Abkopplung der Preisbildung von den physischen Marktkonditionen nicht denkbar.)

(3) Vielen Finanzprodukten, die "auf Silber lauten" - wie zum Beispiel Silber-Zertifikate - liegen Derivate, vor allem Silber-Futures, zugrunde, nicht aber physisches Silber. Solange derartige Produkte als "Ersatz" für physische Ware angesehen werden, wird die "Preissetzungsmacht" für das Silber verstärkt auf die Futures-Märkte verschoben. Anleger sollten sich jedoch bewusst sein, dass das Risikoprofil des "Papier-Silbers" ein gänzlich anderes ist als das des physischen Silbers.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH