Steht Inflation oder Deflation an? (Teil 2/2)

27.03.2021 | Dr. Keith Weiner

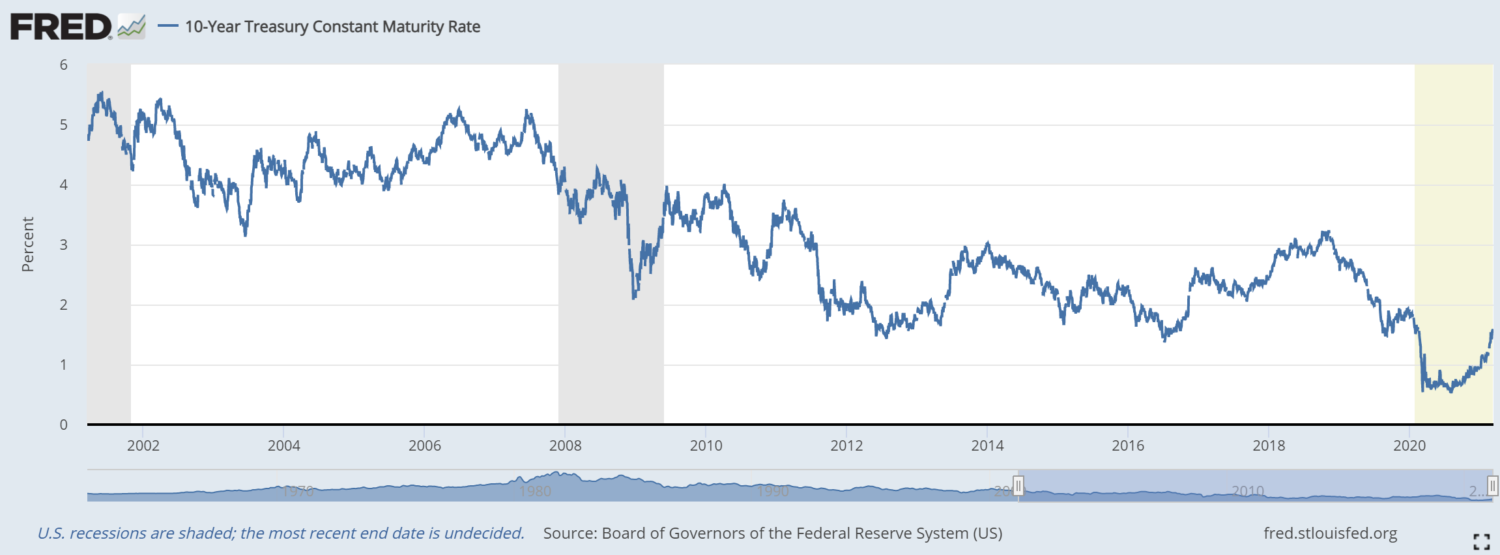

Im ersten Teil dieser zweiteiligen Serie haben wir die Unterschiede zwischen nicht-monetären Kräften, die den Preis nach oben drücken, und monetären Kräften betrachten, die ihn nach unten drücken. Wir beendeten den Artikel mit der Anerkennung, dass einige Leute sagen werden: "Ja, doch die Zinsen sind gestiegen." Tatsächlich. Hier eine Grafik der Rendite der 10-Jahresstaatsanleihe.

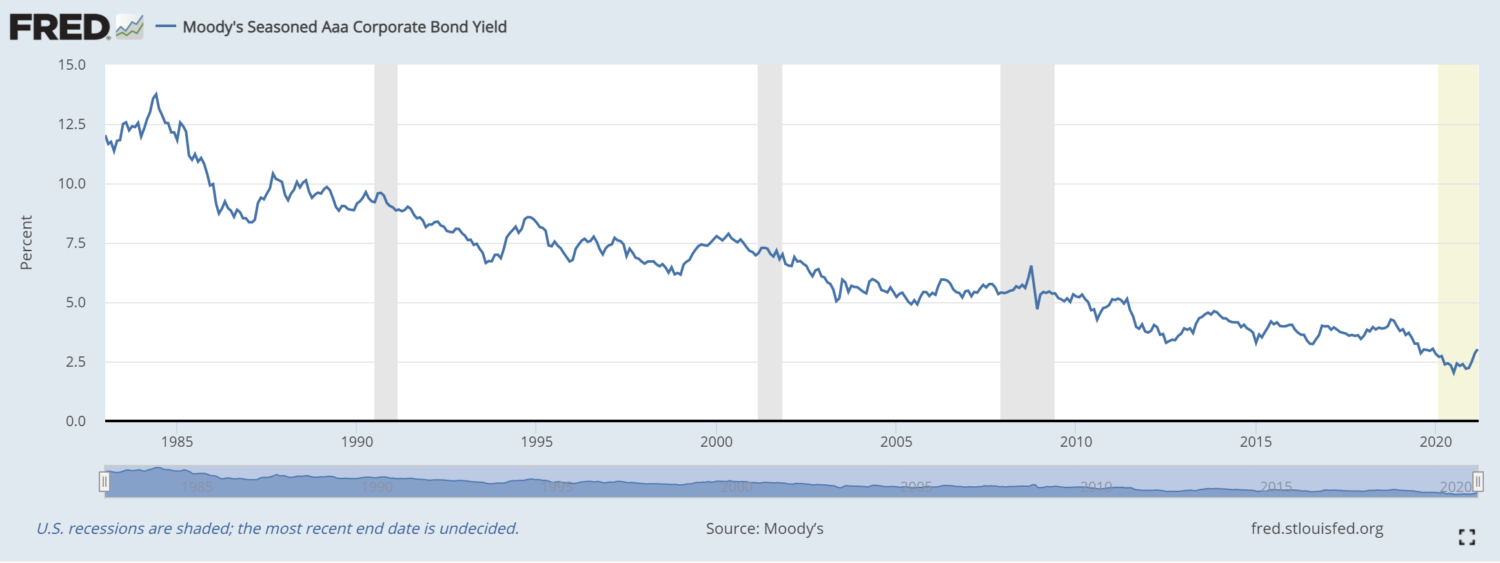

Betrachten Sie die große Entwicklung seit August. Damals lag die Rendite bei 0,57% und hat kürzlich ein Hoch von 1,5% erreicht. Doch lassen Sie uns das in Perspektive setzen. Die Renditen waren niemals so tief wie aktuell, selbst nach dieser großen Entwicklung. Doch das ist nicht der einzige Zinssatz. Relevanter für diese Preisanalyse ist der effektive Zins der Unternehmen.

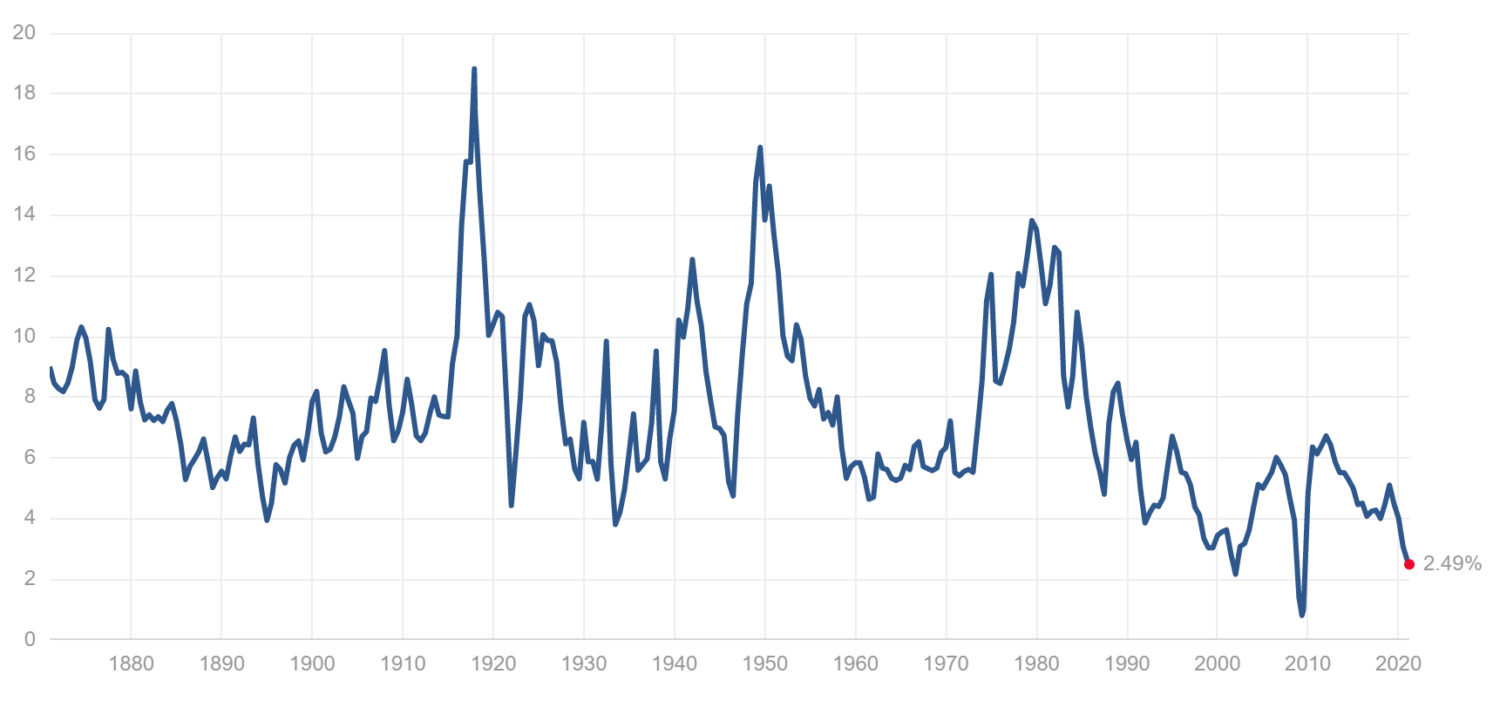

Wir können hier einen Anstieg erkennen - auf das Tief, das vor COVID erreicht wurde. Eine weitere Rendite, die wir im Auge behalten sollten, ist die Ertragsrendite der Aktien, die 12-monatigen Ertragsdividenden geteilt durch den Aktienkurs. Hier ist die Grafik des S&P 500, die bis etwa 1870 zurückreicht.

Mit Ausnahme des kurzen Rückgangs während der letzten Weltfinanzkrise war die S&P-Ertragsrendite nie sonderlich niedriger. Das ist wichtig, weil es eine Möglichkeit darstellt, die Kapitalkosten eines Unternehmens zu betrachten. Es ist ebenso eine Art und Weise, die Hurdle Rate zu betrachten. Sie ist die Ertragsrate auf Kapital, die eine Investition übersteigen muss, damit sich ein Unternehmen dafür entscheidet, dieses Investment zu tätigen.

Was würde ACME Corp. tun?

ACME Corp. verdient beispielsweise 25 Millionen USD und sein Marktanteil beläuft sich auf 1 Milliarde USD. Anders gesagt: Das stimmt mit dem Durchschnitt des S&P überein. Der CEO, Wile E. Coyote, denkt darüber nach, Aktien zu verkaufen, um mehr Hamburger-Läden zu eröffnen. Nehmen wir an, dass ein Laden einen Jahresumsatz von 250.000 USD macht. Wenn es weniger als 10 Millionen USD kostet, ihn zu bauen, dann könnte der CEO diese Möglichkeit wahrnehmen. Und das würde die Erträge steigern.

Nehmen wir an, dass es 5.000.000 USD kostet, den Laden zu bauen. 250.000 USD sind 5% von 5.000.000 USD. Jeder Laden steigert die Ertragsrendite von ACME. Oder, wenn der Markt die Ertragsrendite aufgrund der Geldpolitik bei 2,5% festlegt, dann wird ACMEs Aktienkurs steigen, nachdem neue Aktien verkauft wurden, um neue Läden zu finanzieren, die wiederum die doppelte Rendite des existierenden Geschäfts generieren.

Wenn die Ertragsrendite eines neuen Ladens tatsächlich das Doppelte der Ertragsrendite der Aktien entspricht, dann werden ACME und dessen Konkurrenten eine Menge neuer Hamburger-Läden eröffnen. Angenommen dasselbe gilt für Pizzerien, Restaurants, etc. dann wird eine Menge Kapital aufgebracht, um mehr Kapazität zu schaffen, um Burger, Pizzen, Steak, etc. zu verkaufen. Dieser Vorgang wird solange weitergehen, bis die Zinsen steigen oder so viele Läden gebaut wurden, dass der Gewinn je Laden auf etwa 125.000 USD gefallen ist.

Die Frage ist nur, welches dieser beiden Szenarien wahrscheinlich ist. Wir haben im vorherigen Absatz darauf hingedeutet. Aha! Die Nachfrage nach Kredit hängt von fallenden Zinsen ab. Sie löst sich in Luft auf, wenn die Zinsen steigen! Es gibt wenig Nachfrage bei hohen Zinsen! Nur bei stetig niedrigen Zinsen.

Wann ist Kapitalaufbringung nicht länger profitabel?

Es gibt eine Verbindung - Arbitrage - zwischen den Zinsen und dem Kapitalertrag. Unternehmen werden Kapital aufbringen, um Umsätze zu steigern oder Kosten zu reduzieren und dann mehr Kapital aufbringen, bis es nicht länger profitabel ist. Da dieser Gewinn gleichzusetzen mit der Ertragsrate ist, gibt es zwei Möglichkeiten der Kapitalaufbringung, die nicht länger profitabel sein könnten.

Zum einen, wenn der Ertrag fällt. Dies passiert, weil jeder Anstieg des Hamburger-Angebots zu einer Abnahme des Kapitalertrags in Hamburger-Läden führt. Beachten Sie, dass dies nicht nur eine Abnahme des marginalen Kapitalertrags darstellt. Es ist ein Rückgang allen existenten Hamburger-Kapitals. Alle Hamburger-Restaurants werden bestraft, nicht nur diejenigen, die Kredite aufnahmen, um neue Läden zu bauen.

Zum anderen könnte Kreditaufnahme die Zinsen nach oben befördern. Doch im Falle eines fallenden Zinssatzes stammt die Kreditaufnahme von Schnäppchenjägern. Sie nehmen Kredite auf, weil der Zins gefallen ist. Sie können ihn niemals nach oben treiben, weil ihr Geschäftsargument, einen neuen Laden zu eröffnen, nur bei niedrigen Zinsen funktioniert. Sie bieten die Zinsen stetig nach unten und nehmen nie die angebotene Rate wahr.

Vergleichen wir das mit dem Umfeld, als die Zinsen nach dem Zweiten Weltkrieg im Jahr 1981 stiegen. Der Gewinn für den Besitz immer größerer Bestände über längere Zeitspannen hinweg trieb mehr und mehr Kreditaufnahmen an. Diese Kreditaufnahmen waren nicht von stetig niedrigeren Zinsen abhängig. Es war perverse Kreditaufnahme zu immer höheren Zinsen, während diese Unternehmen immer höheren Gewinnen der Rohstoffansammlung nachjagten.

Gibt es heutzutage irgendeinen Produzenten, der seine gehaltenen Bestände erhöhen möchte? Oder Kredite aufnehmen möchte, um eine derartige Hortung zu finanzieren? Heute haben wir 40 Jahre des fallenden Zyklus hinter uns. Unternehmen haben Bestände praktisch eliminiert und verwenden nun Lean-Produktion und Just-in-Time-Lieferungen. Sie finden konstant neue Möglichkeiten, effizienter zu werden, Kosten zu senken, Kapital mit Arbeitskraft zu ersetzen und Kapazität zu erhöhen. Es ist ein Umfeld fallender Preise und fallender Zinsen.

Wenn Zinsen über dem marginalen Kapitalertrag liegen, stellt dies das Hauptproblem dar. Wie sonst können wir die Tatsache interpretieren, dass sogenannte "Zombieunternehmen" mehr als 15% der gesamten, ausstehenden Unternehmensschulden repräsentieren? Ein Zombie ist ein Unternehmen, das mit Gewinnen < Zinsausgaben interpretiert wird. Diese Unternehmen besitzen X Kapital. Eine Unterkategorie des Kapitals, X-Y, wird mit Schulden finanziert. Und die Unterhaltskosten dieser Schulden liegen unter dem Ertrag des Gesamtkapitals X! Also Zinsen > Gesamtkapitalertrag. Was X wäre.

Also 15% der Unternehmen - wenn das die Margin ist, ist es eine breite Margin - besitzen Gesamtkapitalertrag < Zinsen auf die Unterkategorie des geliehenen Kapitals. Die Zinsen fallen, was gut für sie wäre. Doch warten Sie! Jeder Rückgang sorgt dafür, dass ihr Kapitalertrag nach unten getrieben wird.

Hartnäckig steigende Preise

Wir heben den Unterschied zwischen monetären und nicht-monetären Kräften hervor, um zu erklären, warum einige Preise manchmal hartnäckig steigen, trotz der Tatsache, dass sie von monetären Kräften nach unten gedrückt werden. Doch selbst wenn die Preise steigen, so gibt es weder einen zugehörigen Anstieg der Stückmargins noch des Kapitalertrags. Tatsächlich drücken Benzinsteuer, das Ethanol-Mandat, behindertengerechte Toiletten, Regelbefolgung innerhalb der Lieferketten, etc. die Profitmargen nach unten. Ein 25-Cent-Anstieg der Benzinsteuer könnte zu einer Zunahme des Benzinpreises um 23 Cent führen. Das bedeutet, dass die Raffinerie 2 Cent je Gallone weniger verdient.

In einem Umfeld steigender Zinsen nehmen Gewinne und Erträge zu. Ebenso tun dies Gewinnmargen. Zumindest bis Anlagen ersetzt werden müssen und die Produzenten dann einer nach dem anderen die Türen schließen. Im heutigen Umfeld müssen Unternehmen darum kämpfen, immer größer zu werden; in der Hoffnung, man könnte die Stückkosten nach unten drücken, um etwas mehr zu verdienen.

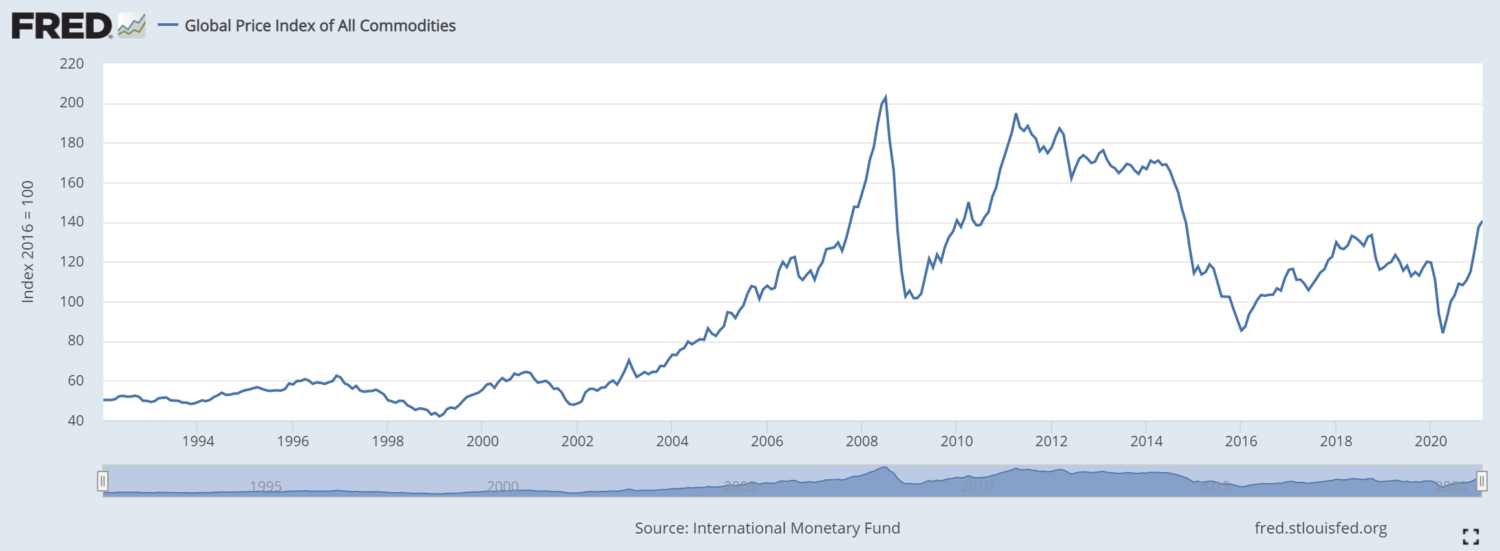

Es ist interessant, die Produktion von Rohmaterialien mit dem Verbrauchergütern zu vergleichen, vor allem Verbraucherwaren in Einzelgrößen mit zugehörigen Dienstleistungen. In anderen Worten: Der Preis von 25.000 Pfund Kaffee vs. der Preise eines Mocha Latte, der in einer Bäckerei serviert wird. Dieser Vergleich ist nützlich, weil die Rohstoffproduktion üblicherweise von großen Unternehmen übernommen wird. Und große Unternehmen haben niedrigere Kapitalkosten. Kupfer- und Eisenerzminen sind beispielsweise Investments über Milliarden Dollar.

Und der Effekt von Regulierungen ist der geringste je produzierter Einheit. Also zeigen Rohstoffe das klarste Bild monetärer Kräfte, mit den wenigsten Verzerrungen aufgrund regulatorischer, fiskalpolitischer und gesellschaftlicher Maßnahmen. Hier ein Chart der Rohstoffpreise, der bis 1992 zurückreicht. Der gesamte Chart befindet sich innerhalb des fallenden Zinstrends, zeigt also nicht den Unterschied von 1947 bis 1981.

Es besteht kein Zweifel, dass es eine kürzliche Aufwärtsphase gab. Es besteht ebenfalls kein Zweifel, dass es seit der Spitze vor der Weltfinanzkrise ein fallender Trend war. Zinsen waren damals deutlich höher, mit der Rendite der 10-Jahresstaatsanleihe bei etwa 4%. Das große Ganze zu betrachten, hilft dabei, die Störgeräusche der Korrekturen zu glätten, die unausweichlich auftreten.

Den ersten Teil können Sie hier lesen ...

© Keith Weiner

Monetary Metals

Der Artikel wurde am 15. März 2021 auf www.monetary-metals.com veröffentlicht und exklusiv für GoldSeiten übersetzt.