Defekte Schulden

22.04.2021 | John Mauldin

Moderne Technologie ist erstaunlich, aber unsere antiken Vorfahren bauten auch einige wundersame Dinge. Vor langer Zeit bezeichneten Historiker sie als die "Sieben Weltwunder der Antike". (Natürlich war ihre "Welt" der Mittelmeerraum und der Nahe Osten. Andere Wunder existierten anderswo.) Ich bezeichnete den Zinseszins in einem vorherigen Artikel als das achte Weltwunder. Doch spielt er wirklich in derselben Liege wie der Koloss von Rhodos? Vielleicht.

Doch der Koloss ist heutzutage verschwunden. Ebenso wie die Hängenden Gärten von Babylon. Tatsächlich sind nun sechs der sieben Weltwunder zu Staub zerfallen und auch die Große Pyramide wird sich ihnen bald anschließen. Der Zinseszins scheint sich ebenfalls in diese Richtung zu bewegen. Nichts hält ewig. Dieses Wunder tritt nur auf, wenn zwei Dinge passieren:

- Erstens: Die Zinsen sind deutlich positiver als null.

Das war in den letzten Jahren eher weniger der Fall und niedrige Inflationserwartungen sind ein primärer Grund dafür.

- Zweitens: Zinsen müssen Inflation übersteigen.

Zinseszinsen, die unter der Inflationsrate liegen, besitzen keinen positiven Nutzen. In einem vorherigen Artikel erklärte ich, dass die offiziellen Inflationszahlen der Regierung teilweise deshalb so niedrig sind, weil unsere Benchmarks einige wichtige Kosten, wie z.B. für Wohnraum, verzerren. Heute werde ich Ihnen zeigen, dass das Gleiche auch für das Gesundheitswesen gilt.

Dann fragen wir, wer von den anhaltend niedrigen Zinsen profitiert. Die Antwort lautet: die Kreditnehmer. Und das ist problematisch, wenn ausgerechnet die größten Kreditnehmer (die Fed und die US-Regierung) sowohl die Zinsen kontrollieren als auch die Daten liefern, um dies zu rechtfertigen. Ist es da ein Wunder, dass wir ein Schuldenproblem haben? Und ein großer Teil dieser Schulden stammt aus dem Gesundheitswesen; es ist also alles ein großer Kreis. Die Aussichten sind schlecht und werden immer schlechter.

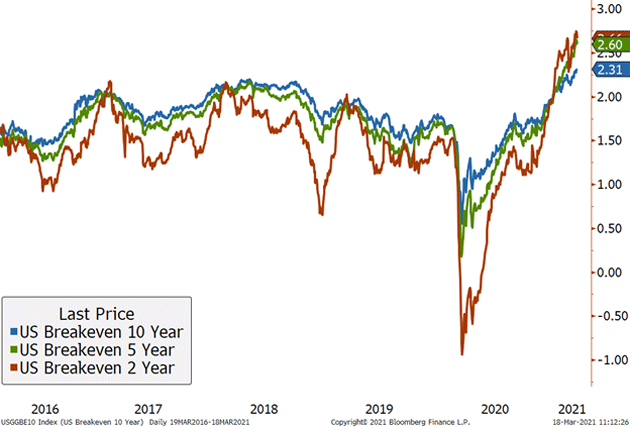

Natürlich prognostiziert der Markt, in Form von TIPs und ähnlichen Instrumenten, eine höhere Inflationsrate als die Regierung. Sie können nicht beide richtig liegen. Wir werden uns die defekten Schulden und die defekten Daten ansehen und dann betrachten, wie sich die Fed-Obrigkeiten selbst in die Enge getrieben haben, indem sie zu einer reaktiven Haltung übergingen.

Für die Anleger geht es dabei um als nur die Politik. Wir könnten sowohl steigende Zinsen als auch steigende Inflation beobachten, wobei die Federal Reserve hinter der Kurve bleibt. Tatsächlich glaube ich, dass sich die Fed mit ihren Ankündigungen absichtlich hinter die Kurve stellt. Ich kann mich an keinen einzigen Moment erinnern, in dem die steigende Inflation und/oder steigende Zinsen gut für den allgemeinen Aktienmarkt waren. Doch fangen wir mit dem Daten-Dilemma an.

Inflationiertes Gesundheitswesen

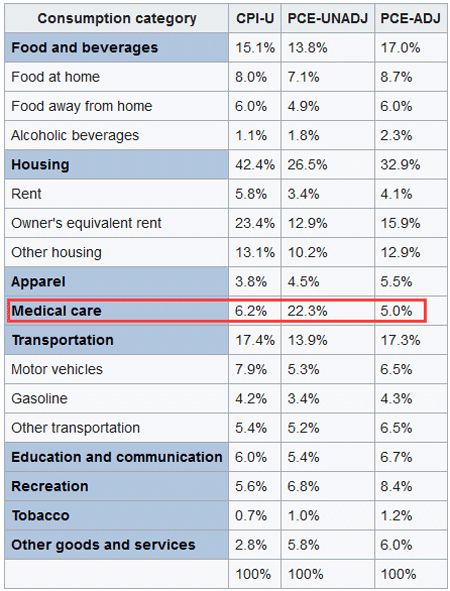

In einem vorherigen Artikel teilte ich diese Tabelle mit Ihnen, die die Gewichtung der Ausgaben in den beiden wichtigsten Inflationsmaßstäben, dem Consumer Price Index (CPI) und den persönlichen Konsumausgaben (PCE), listet. Schauen wir uns diese Tabelle noch einmal an, aber diesmal mit Fokus auf das Gesundheitswesen anstatt des Immobiliensektors.

Als erstes fällt der große Unterschied zwischen der CPI und den unbereinigten PCE auf. Dies hat teilweise mit der Einbeziehung der Arbeitgeberbeiträge zur Krankenversicherung zu tun. Die Gesundheitsversorgung ist in den meisten Fällen teurer als der Verbraucher das tatsächlich empfindet.

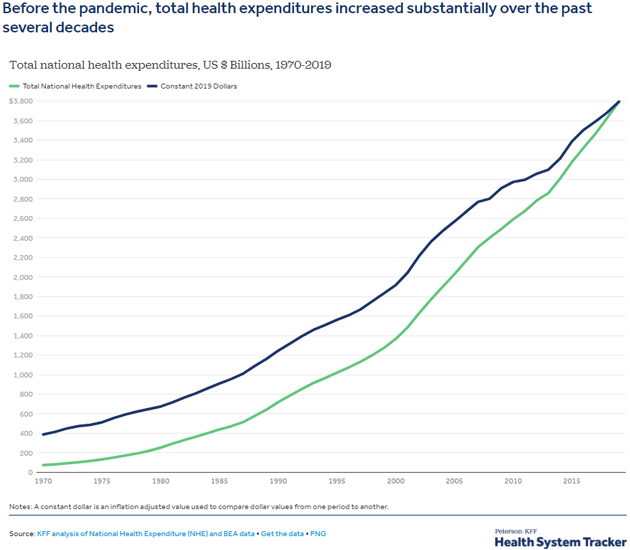

Laut der Kaiser Family Foundation betrug die durchschnittliche Jahresprämie für eine arbeitgeberfinanzierte Familienkrankenversicherung im Jahr 2020 etwa 21.342 Dollar. Davon machte der durchschnittliche Arbeitnehmerbeitrag 5.588 Dollar aus. (Beachten Sie, dass dies nur für die Versicherung gilt, nicht für Selbstbehalte oder Zuzahlungen.) Natürlich variieren diese nach Region, Arbeitgebergröße, etc. Der nächste Chart zeigt die Gesamtausgaben für die Gesundheitsversorgung der USA in den letzten 50 Jahre.

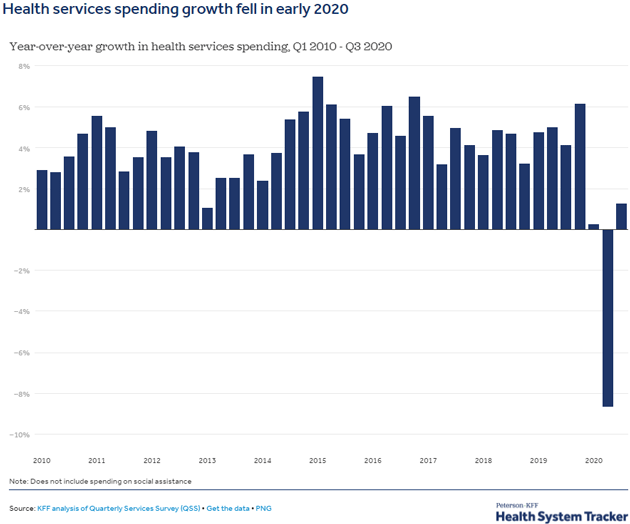

Im letzten Jahrzehnt sind die Gesundheitskosten jedes Jahr durchschnittlich um mehr als 4% gestiegen.

Innerhalb des CPI und der PCE wird ein erheblicher Teil der Gesundheitsausgaben nicht als solche erfasst, sondern als Preise anderer Waren und Dienstleistungen verrechnet. Aber zurück zu den Prämien. Von Kaiser heißt es, dass der durchschnittliche Arbeitnehmer mit einer Familienkrankenversicherung (ich weiß, nicht alle Arbeitnehmer haben so etwas) etwa 5.588 Dollar pro Jahr an Prämien zahlt (465 Dollar im Monat).

Ein durchschnittlicher Zwei-Eltern-Haushalt mit Kindern besitzt laut Daten des Census Bureau ein Einkommen in Höhe von 88.149 Dollar. Das würde bedeuten, dass 6,3% des Einkommens für Krankenversicherungsprämien ausgegeben werden - etwas mehr als die PCE zeigen und sehr nahe an der Gewichtung des CPI für medizinische Versorgung. Doch wir sind noch nicht fertig.

Zunächst muss man wissen, dass es sich um das Durchschnittseinkommen handelt. Das bedeutet, dass die Hälfte der Familienhaushalte ein Einkommen von weniger als 88.149 Dollar verdient und somit einen höheren Prozentsatz ihres Einkommens für die Krankenversicherung ausgeben könnte - möglicherweise deutlich mehr.

Wichtiger ist, dass die Arbeitnehmer mit Selbstbeteiligungen und Zuzahlungen konfrontiert werden, die ziemlich hoch sein können. Die Höchstbeträge variieren stark, aber in 89% der Tarife liegen sie laut KFF bei mindestens 2.000 Dollar für eine Einzelversicherung. So können Arbeitnehmer, die eine Person, die nur leicht krank ist, in der Familie haben, viel mehr als 6,3% ausgeben.

Die Gewichtung der Gesundheitskosten im CPI wie auch in den PCE ist wahrscheinlich niedrig; doch schlimmer ist, dass nicht notwendigerweise die richtigen Preise gemessen werden. Die PCE gehen einfach von den Medicare-Erstattungssätzen aus, die im Grunde genommen eine staatlich festgelegte Preiskontrolle sind. Viele Krankenhäuser und andere Gesundheitsdienstleister verlieren Geld mit Medicare-Patienten und gleichen dies durch die höheren Zahlungen aus, die sie von Privatversicherten erhalten.

(Das ist übrigens ein Grund, warum "Medicare-für-Alle"-Ideen nicht funktionieren können. Die Umstellung der gesamten Branche auf die Medicare-Vergütung würde viele Anbieter aus dem Geschäft drängen. Das, oder die Medicare-Erstattungspreise müssten steigen, was die Kosten des Programms wiederum erheblich erhöhen würde.)

Aber der allgemeinere Punkt ist, dass sich die Fed auf die PCE verlässt, um die Inflation zu messen und wir wissen, dass die PCE die Wohnungs- und Gesundheitskosten, wie sie typische Familien verzeichnen, deutlich unterbewertet. Das ist ein Grund dafür, warum die Fed-Offiziellen wenig Inflation feststellen und in Zukunft wenig mehr erwarten und demnach die Zinssätze niedrig halten. Sie ermutigen und subventionieren exzessive Verschuldung... und der größte Schuldner nutzt dies vollkommen aus. Wenn sie also sagen, man wolle eine durchschnittliche Inflation von 2% sehen, dann verwenden sie einen falschen Maßstab; das Äquivalent eines 50-Zentimeter-Maßbandes.

Schuldenfalle

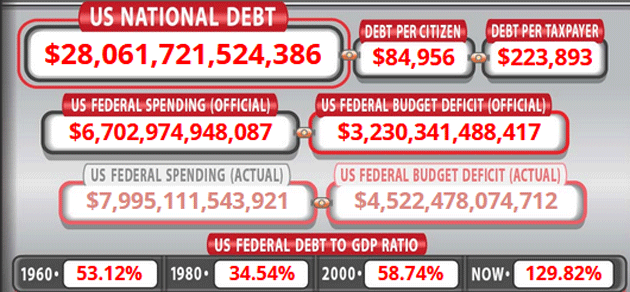

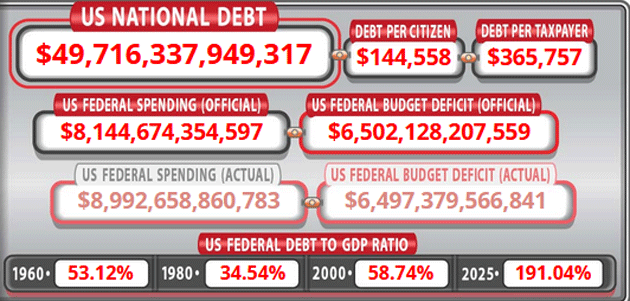

Eine meiner Lieblingsseiten ist auch eine der erschreckendsten: die US National Debt Clock. Sie läuft in Echtzeit, mit einem Ticker, der die Staatsverschuldung und andere, verwandte Statistiken zeigt. Hier ein Screenshot von März:

Die Seite wird ständig aktualisiert, so dass Sie andere Zahlen sehen werden, wenn Sie die Seite jetzt besuchen würden - doch verbessert haben, werden sie sich nicht. Beachten Sie, dass das tatsächliche Bundeshaushaltsdefizit 4,5 Billionen Dollar beträgt. Das liegt daran, dass das außeretamäßige Defizit im Moment weit über 1 Billion Dollar liegt. Aber am Ende des Jahres, wenn das Finanzministerium die tatsächlichen Schuldenzahlen veröffentlicht, wird sie so etwas wie einen tatsächlichen Anstieg der Gesamtschulden um 4,5 Billionen Dollar zeigen.

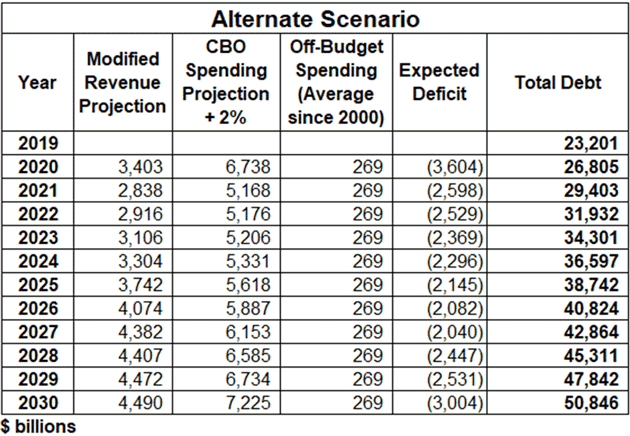

Der Markt lässt sich von dieser "offiziellen" Zahl, 3,2 Billionen Dollar, nicht täuschen. Und da das 1,9 Billionen Dollar schwere Konjunkturprogramm verabschiedet wurde, würde ich erwarten, dass es daraufhin gestiegen ist. Letzten September schätzte ich, dass die Gesamtschulden bis 2030 bei 50 Billionen Dollar liegen werden. Ich erklärte die notwendigen Schritte, wie in dieser Tabelle gezeigt:

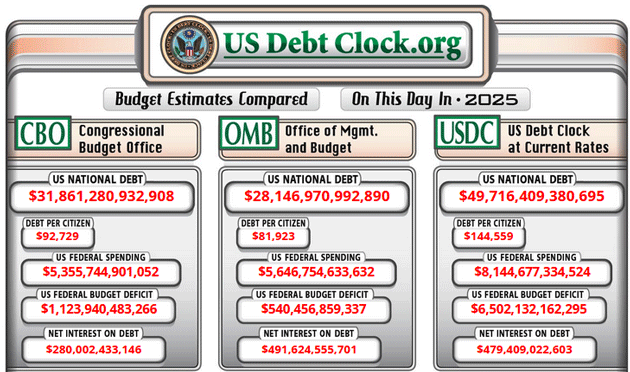

Beachten Sie die Zeile für 2025. Ich erwartete bis dahin eine Verschuldung von 38,7 Billionen Dollar, wobei ich davon ausging (und das immer noch tue), dass dies recht realistische Annahmen sind. Beachten Sie außerdem, dass ich den 20-Jahres-Durchschnitt für das außeretamäßige Defizit verwendet habe. Diese Position kann erheblich schwanken, und das ist in diesem Jahr eindeutig der Fall. Kürzlich fiel mir auf, dass die US-Schuldenuhr eine Prognoseseite für 2025 hat, die einfach davon ausgeht, dass alles noch vier Jahre lang mit den heutigen Raten weiterläuft. Sie setzt die Schulden bei 49,7 Billionen Dollar im März 2025 an.

In anderen Worten: Sie prognostizieren für das Jahr 2025 in etwa das gleiche Schuldenniveau, von dem ich noch vor ein paar Monaten dachte, dass wir es erst 2030 erreichen würden. Und die Leute nannten mich einen Pessimisten. Aber ich sehe im Vergleich zu CBO und OMB noch immer pessimistisch aus. Hier, wie 2025 gemäß ihrer Annahmen aussehen wird:

Bei diesen lächerlichen Zahlen sind wir jetzt schon fast angekommen. Erkennt hier irgendjemand einen Grund, warum die Schulden in den nächsten vier Jahren nicht beträchtlich wachsen sollten? Ich sicher nicht. Und ich sehe eine Reihe von Gründen, die dafür sprechen, dass sich das Schuldenwachstum beschleunigen wird.

Wir wissen beispielsweise, dass Präsident Biden und die Demokraten im Kongress zusätzliche Ausgaben für die Pandemie in Höhe von 1,9 Billionen Dollar verabschiedeten, zusätzlich zum regulären Budget und den Ausgaben außerhalb des Budgets. Diese Zahl beinhaltet nicht die Kosten für einzelne Bestimmungen, wie eine große Ausweitung der Subventionen des Affordable Care Act. Dies ist derzeit nur für zwei Jahre genehmigt, wird aber wahrscheinlich dauerhaft werden, wie es bei Regierungsprogrammen oftmals der Fall ist (Milton Friedman sagte einst, dass nichts so permanent sei wie ein temporäres Regierungsprogramm.)

Wir wissen außerdem, dass ein Infrastrukturprogramm folgen wird, das teilweise notwendig sein mag, und das ich sogar befürworte, jedoch die Schulden weiter anheben wird. Wenn Ihr Dach ein Loch hat, müssen Sie es reparieren; es sei denn, Sie wollen Ihr Haus zerstören. Aber das kostet Geld. Und wir sollten sicherlich mit weiteren Sozialausgaben rechnen. Werden wir einen nagelneuen und sehr teuren Green New Deal bekommen? Nichts davon passt bisher in die Prognosen und wird sie nur verschlimmern.

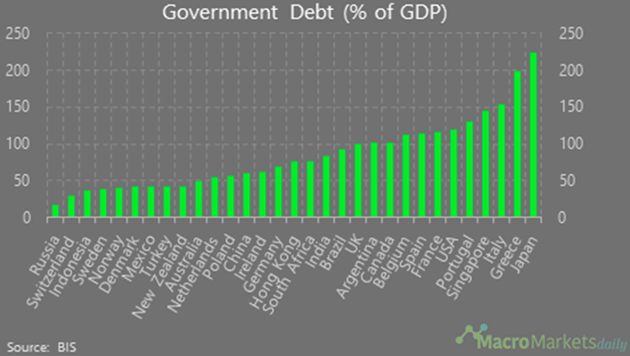

Die Prognosen der US Debt Clock zeigen eine Schuldenrate von 101% im Jahr 2025 gegenüber 129% heute. Ist das möglich und nachhaltig? Vielleicht. Japans Verhältnis ist sogar noch höher. Aber Japan besitzt auch ein sehr niedriges BIP-Wachstum, weil es, wie Lacy Hunt erklärt, in einer Schuldenfalle gefangen ist. Die USA folgen mit einigen Jahren Verzögerung. Wir befinden uns noch immer auf dem gleichen Kurs.

Ich werde immer wieder gefragt, wie lange das noch so weitergehen kann. Ist ein Ende in Sicht? Die einfache und ehrliche Antwort lautet: Das wissen wir nicht. Der US-Dollar ist die weltweite Reservewährung. Der japanische Yen ist eine sekundäre Reservewährung, ebenso wie der Euro. Japan und viele europäischen Länder (und seltsamerweise auch Singapur) besitzen alle ein höheres Schulden-BIP-Verhältnis als die USA heute. Das kann länger weitergehen, als wir vielleicht denken. Aber wie wir sehen werden, gibt es einige Beschwerden.

Die Federal-Reserve-Falle

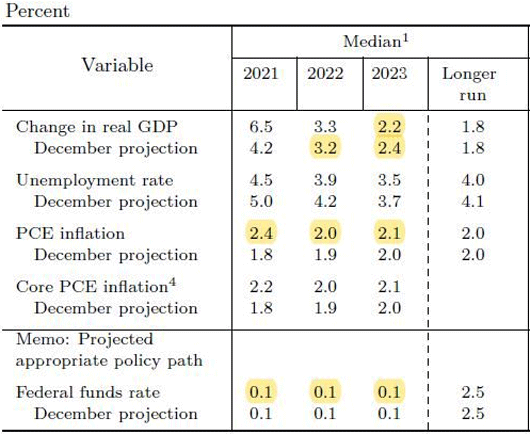

In der Pressekonferenz nach dem März-Treffens des Offenmarktausschusses betonte Jerome Powell, dass die Federal Reserve die Zinsen erst dann anheben wird, wenn sich die Arbeitslosenrate auf 3,5% und die Inflation auf durchschnittlich 2% beläuft. Er betonte außerdem, dass er diese Zahlen nicht nur prognostiziert, sondern als tatsächliche, reale Ergebnisse sehen möchte. Er machte auch deutlich, dass man es tolerieren würde, wenn die Wirtschaft "heiß läuft" und die Inflation eine gewisse Zeit über 2% liegt.

Man denke, dass eine solche Inflation nur vorübergehend wäre und kein Grund für eine Zinserhöhung sei. Wenden wir uns nun einigen Notizen zu, die mein guter Freund Sam Rines veröffentlichte, nachdem er im Wesentlichen das Gleiche wie oben erwähnt kommentierte:

"Das ist nicht schlecht, habe aber Nebenwirkungen. Die Inflationserwartungen dürften weiter nach oben klettern. In der Botschaft der Fed ist jedoch auch eine kleine Warnung enthalten. Dieser Wachstumsschub ist vorübergehend, der Höhenflug wird nicht von Dauer sein, aber die Fed wird nicht darauf reagieren."

"Es gab kein Zögern. Nicht einmal ein Zucken. Jegliche Spekulation, dass die Fed von ihrer Verpflichtung, ihre Politik nicht zu ändern, bis sowohl Vollbeschäftigung als auch eine Inflation über 2% erreicht wird, abrücken würde, ist tot. Während der Pressekonferenz machte Powell ein paar Dinge sehr deutlich. (1) Die Fed will realisierte Ergebnisse sehen, keine prognostizierten Wünsche, bevor sie die Zinsen erhöht. (2) Die Fed geht nicht davon aus, dass diese Ergebnisse in naher Zukunft eintreten werden. (3) Der Wachstumsschub von 2021 wird sich schnell verflüchtigen. Und so wählt die Fed "gewinnen, um zu verlieren."

Powell bestätigte, dass man weiterhin monatlich Staatsanleihen im Wert von 80 Milliarden Dollar und Hypothekenanleihen im Wert von 40 Milliarden Dollar kaufen werde. In der aktuellen Mitteilung wird das Wort "mindestens" verwendet. Dies gibt ihnen Raum, die Anleihekäufe zu erhöhen. Ich denke, wir werden diese Politik eher früher als später beobachten können. Zurück zu Sam...

"Auf die Frage nach einem Zurückfahren der QE sagte Powell, es seien "deutliche Fortschritte" in Richtung des Doppelmandats notwendig. Wichtig war das Versprechen, viel Vorwarnzeit zu geben. Diese Kombination bedeutet, dass sich die QE nicht allzu schnell verändern wird."

Lassen Sie mich noch etwas von Sam zitieren, da er es prägnanter sagt, als ich es kann:

"Die Entscheidung der Fed hat auch Nebenwirkungen. Die Inflationserwartungen dürften hoch bleiben, vor allem in den nächsten Jahren. Immerhin wird es in diesem Sommer einen Inflationsanstieg geben, sei er auch noch so kurz und überwiegend auf "Basiseffekte" zurückzuführen. Die Fed wird den Zyklus nicht beenden, und die Inflationserwartungen sollten steigen. Es gibt jedoch einen Unterschied zwischen der Fed, die einen Zyklus nicht abwürgt, und einer tatsächlich eintretenden Inflation. Die Inflationserwartungen sind wahrscheinlich etwas übertrieben. Aber der neue geldpolitische Rahmen der Fed wirkt ein wenig wie ein Boden.

Ein weiterer Nebeneffekt ist das Andeuten längerfristiger und realisierter Ergebnisse. Die Fed wird nicht vorsorglich handeln. Die Fed wir reaktionär sein. Es wird ziemlich offensichtlich sein, wann die Fed anfängt, über eine Änderung der Politik nachzudenken. Durch die Entscheidung, den Kampf um die Glaubwürdigkeit zu gewinnen, hat die Fed einen Teil der Auswirkungen der lockeren Politik verloren, indem sie die längerfristigen Renditen ansteigen ließ.

Das Punkt-Dilemma der Fed wurde gelöst. Jetzt gibt es keine Dilemma mehr. Es gibt keine Debatten. Es gibt keine Unsicherheit mehr über die Politik der Fed. Die Fed hat sich für ihre Glaubwürdigkeit entschieden. Indem sie "gewinnt, um zu verlieren", sagt die Fed, dass Prognosen großartig, die realen Ergebnisse jedoch besser sind. Es wird keine präventive Straffung der Politik geben. Die Fed wird den Höhenflug, den die US-Wirtschaft in diesem Sommer erleben wird, durchschauen - die Geldpolitik wird sich deswegen nicht ändern.

Es macht fast keinen Sinn, die Daten zu beobachten, um ein Gefühl für die Fed-Politik in absehbarer Zukunft zu bekommen. Eine Inflationszunahme im Sommer? "Sie ist vorübergehend." Die Arbeitslosenrate fällt bis Ende 2021 auf 4,5%? "Die Beteiligung muss höher sein." Die Fed wird nirgendwo hingehen. Die Fed hat Glaubwürdigkeit, und nutzt diese."

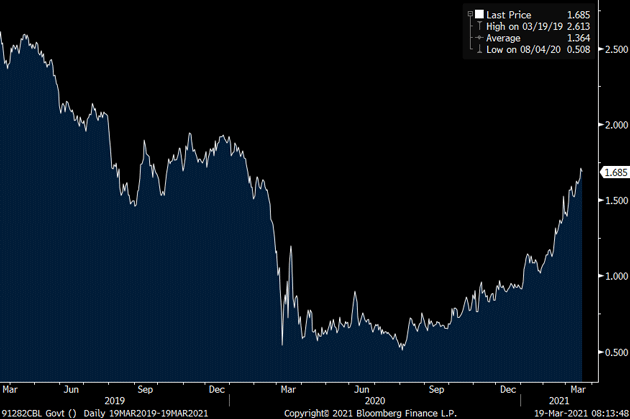

Es liegt mir fern, dem jungen Sam zu widersprechen, der klüger ist als ich, aber ich bin mir nicht so sicher, was die Glaubwürdigkeit der Fed angeht. Die tatsächliche Rendite der 10-Jahresstaatsanleihe steigt. Das ist der Anleihemarkt, der der Federal Reserve mitteilt, dass er sich nicht wohl dabei fühlt, die Wirtschaft heiß laufen und die Inflation steigen zu lassen. Peter Boockvar schickte mir diesen Chart:

Die Fed-Offiziellen haben das Handtuch geworfen: Sie werden die Inflation steigen lassen, weil sie vorübergehend ist. Eine Änderung der Politik ist nicht in Sicht. Ich denke, sie wollen die Märkte vertrösten, indem sie Worte als Ersatz für Taten benutzen. In Highschool spielte ich die Rolle des Freddy Eynsford-Hill in My Fair Lady, der auf der Straße vor Eliza Doolittles Haus steht und versucht, sie von seiner Liebe zu überzeugen. Ihre Antwort?

- Freddy

"Sprich, und die Welt beginnt zu singen,

Auf goldnen Schwingen im morgendlichen Licht.

Schau, und im Schaum will ich ertrinken,

Die Sterne sinken, Liebling, und ich..."

Eliza

"Quatsch, Quatsch, Quatsch,

und weiter nichts.

Worte da, Worte hier.

Erst von ihm, dann von dir! Könnt ihr denn nur quatschen mit mir?

Spricht nicht vom Mond, den du mir schenkst.

Wenn du dran denkst, tu's doch.

Halte keine Reden, wenn ein Stern herunterglänzt.

Nein, halt den Mund und halt mich fest."

Das ist ein massives Pokerspiel. Der Markt weiß, dass die Fed ein starkes Blatt hat, zweifelt aber an der Bereitschaft der Fed, dieses auszuspielen. Die Federal Reserve hofft, dass die Märkte einknicken werden. Vielleicht, wenn der Aktienmarkt um 20% fällt (eine reale Möglichkeit, wenn die Inflation 3,5% erreicht und die Rendite der 10-Jahresstaatsanleihe in diesem Sommer über 2% liegt.) Wir wissen noch nicht, wie viel Wirkung der Stimulus haben wird. Werden die Empfänger das meiste davon sparen, wie sie es beim letzten Mal getan haben? Werden sie es in Aktien investieren? Werden die Verbraucherausgaben und Lieferkettenprobleme die Preise in die Höhe treiben?

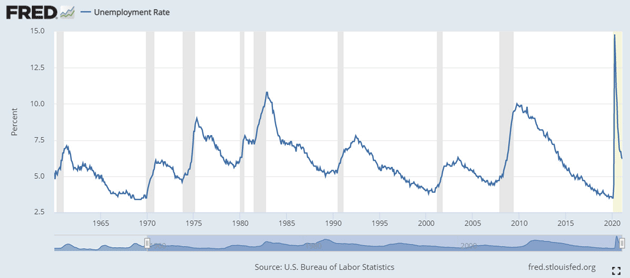

Die Fed wettet darauf, dass der Markt eine höhere Inflation tolerieren wird. Man wird wirklich versuchen, mit einer Zinserhöhung zu warten, bis eine durchschnittliche Inflation von 2% (was seit sehr langer Zeit nicht mehr der Fall war) und eine Arbeitslosenrate von 3,5% erreicht wird, was in den letzten 60 Jahren nur zweimal der Fall war.

Eine dieser Zeiten war während des Vietnamkrieges, als die Einberufung einen großen Einfluss auf die Arbeitslosigkeit hatte. Das letzte Mal war im Februar 2020. Das ist ein hochtrabendes Ziel für die Arbeitslosenrate, wenn alles unter 4,5% im kommenden Jahrzehnt als bemerkenswert anerkannt wird, angesichts des technologischen Drucks und der Veränderungen, die sich aus der Pandemie ergeben; ganz zu schweigen vom Verlust hunderter kleiner Unternehmen. Das Versprechen, die Zinssätze an der Nullgrenze zu halten und darauf zu warten, bis die Arbeitslosenrate einen Rekordwert erreicht hat, ist einfach irrational. Lassen Sie mich abschließend meinem Freund Doug Kass zustimmen:

- Die Geldpolitik befindet sich auf einem Kollisionskurs - einem Kurs, der die Ungleichheit von Vermögen und Einkommen wahrscheinlich noch verschärfen wird.

- Die Fed ist aus den Fugen geraten und - wie ich geschrieben habe - ist dies für die meisten nicht sichtbar, was mich erstaunt.

- Trotz der allgemein bullischen Reaktion auf Powells Kommentare - sowohl "Stonks" als auch "Bonks" könnten einen Schlag einstecken

- Wertaktien sind überbewertet und Wachstumsaktien anfällig für höhere Kapitalkosten

Die nächsten Monate könnten sehr volatil werden, da die Stimuli eintreffen und die annualisierte Inflation aufgrund der niedrigen Jahresvergleiche ansteigt. Werden die Anleihemarkt-Vigilante die Federal Reserve weiterhin unter Druck setzen? Vor allem, wenn sie wissen, dass die Messung der Inflation anhand der PCE unsinnig ist? Wenn sie sich auf 2,5% oder 3% beläuft, bedeutet das in Wirklichkeit 4%. Jeder weiß das. Erst einmal brauchen wir eine Inflationsorientierung in unseren Portfolios. Langfristig? Ich bin immer noch im deflationären Lager, es sei denn, die Staatsausgaben und QE geraten völlig außer Kontrolle. Bleiben Sie dran...

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 19. März 2021 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.