Perfekte Stürme

02.09.2021 | John Mauldin

Seit fast drei Jahren leben Shane und ich nun schon in Puerto Rico und haben einiges über das Leben in den Tropen gelernt. In Dallas haben wir nicht oft über Hurrikans nachgedacht, obwohl es bei uns Tornados und schwere Gewitter gab. Das Gleiche gilt für Erdbeben. Nordtexas ist geologisch gesehen ziemlich stabil.

Heute sind Wirbelstürme und Erdbeben Teil des normalen Lebens. Wir erwarten, dass sie auftreten, und sie sind auch schon aufgetreten, seit wir hierher gekommen sind. Sie waren nicht allzu schlimm, hätten aber viel schlimmer sein können. Wir haben also Pläne und Vorsichtsmaßnahmen, um damit umzugehen, wie jeder andere hier auch. Letztes Jahr kam ein Hurrikan vorbei und beschloss, den östlichen Teil der Insel zu durchnässen und uns einfach zu übersehen. Wir hatten weder Wind noch Regen. Aber wir waren vorbereitet, genau wie unsere Nachbarn. Das ist einfach Teil des Lebens. Doch dann verwüstete derselbe Sturm auf tragische Weise die Bahamas.

Darüber habe ich im Zusammenhang mit einem Artikel nachgedacht, den wir kürzlich erneut veröffentlicht haben. Wie diese Finger der Instabilität ist auch unsere Fähigkeit, das Wetter vorherzusagen, alles andere als perfekt. Die Technik kann uns sagen, wann Hurrikans/tropische Stürme aufziehen und in welche Richtung sie sich bewegen. Es ist jedoch bei weitem nicht sicher, wo genau sie landen werden und wie stark sie zu diesem Zeitpunkt sein werden. Sie können eine Ecke dieser kleinen Insel verwüsten und den Rest unberührt lassen.

Daher ist es ratsam, sich auf das Schlimmste vorzubereiten und auf das Beste zu hoffen - ein abgedroschener Spruch, der in diesem Fall jedoch zutrifft. Wir sind lieber übervorbereitet, als dass wir überrascht werden. Auch für Anleger sind Wirbelstürme mit einer noch größeren Unsicherheit verbunden. Der Sturm könnte jemand anderen treffen oder sich wieder auf das Meer hinausbewegen und auflösen. Würden Sie alles darauf setzen? Ich tue das nicht.

Im Moment brauen sich mehrere potenziell große Stürme zusammen. Sie könnten kleine Ärgernisse oder katastrophale Katastrophen sein, oder irgendetwas dazwischen. Ich hoffe wirklich, dass sie sich alle mit minimalem Aufwand auflösen. Aber vielleicht auch nicht. Sie könnten sich sogar zu einem perfekten Sturm von noch größerem Ausmaß zusammenfügen... deshalb ist es jetzt an der Zeit, sich vorzubereiten

Die Grenze wird erreicht

Ich werde mehrere verwandte, aber unabhängige Probleme beschreiben. Das erste ist die US-Bundesverschuldung, die sich ihren Grenzen nähert. Und zwar im wahrsten Sinne des Wortes: Die gesetzliche Schuldenobergrenze, die der Kongress 2019 für zwei Jahre ausgesetzt hat, trat diesen Monat wieder in Kraft. Das Finanzministerium arrangiert jetzt die Bücher, um etwas Zeit zu gewinnen, aber wir werden in den nächsten Wochen das Limit von 28,5 Billionen Dollar erreichen.

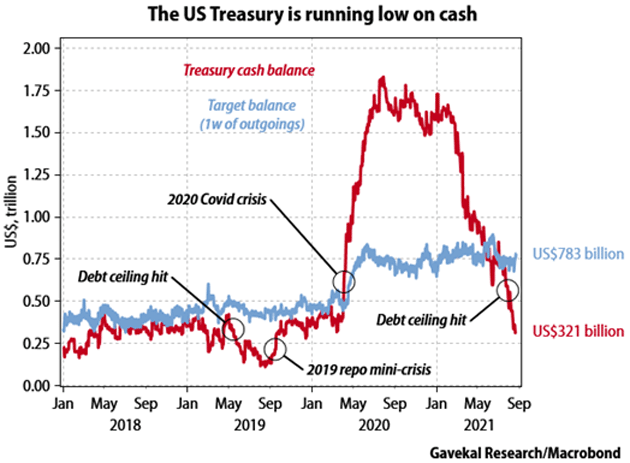

Anders als die Federal Reserve kann das Finanzministerium kein Geld erschaffen. Es verwaltet den Cashflow der Regierung, indem es bei Bedarf neue Schulden ausgibt, um die vom Kongress genehmigten Ausgaben zu bezahlen. Es liegt im eigenen Ermessen, wann und in welcher Höhe es Kredite aufnimmt, so dass der Kassenbestand stark schwanken kann. Das Finanzministerium hat im vergangenen Jahr einen enormen Kassenbestand aufgebaut und diesen im Jahr 2021 abgebaut, wie dieser Gavekal-Chart zeigt.

Die blaue Linie ist der "Zielsaldo" des Finanzministeriums, der erforderlich ist, um die Ausgaben zu decken, von denen es weiß, dass sie anfallen werden. Beachten Sie, dass der Zielsaldo zu Beginn der COVID-Krise ziemlich dramatisch angestiegen ist und sich seitdem nicht verändert hat. Der tatsächliche Saldo (rote Linie) ist in diesem Jahr stark gesunken und liegt jetzt fast 500 Milliarden Dollar unter dem Zielwert, Tendenz weiter fallend.

Die "einfache" Lösung besteht darin, dass der Kongress die Schuldenobergrenze anhebt, was natürlich die tatsächlichen Ausgaben nicht einschränkt, sondern sie sogar noch erhöhen kann, weil dadurch wirksamere Reformen aufgeschoben werden. Aber wie bei allem anderen in diesen Tagen kollidiert dies mit anderen Themen und wird zu einem politischen Kampf.

Der Kongress befasst sich derzeit mit zwei Gesetzentwürfen zur Infrastruktur, von denen der kleinere von den Republikanern unterstützt wird und eigentlich das ist, was wir uns unter Infrastruktur vorstellen, sowie mit einem viel größeren Plan zur "menschlichen Infrastruktur", den die Demokraten versuchen werden, allein zu verabschieden. Er umfasst eine allgemeine Vorschule, kostenlose Volkshochschulen und eine subventionierte Langzeit-Gesundheitsversorgung sowie eine Reihe anderer staatlicher Leistungen.

Es ist nicht klar, ob der zweite Gesetzentwurf verabschiedet werden kann, da einige gemäßigte Demokraten nicht ganz an Bord sind. Sie könnten, und ich vermute, sie werden es auch tun, eine Erhöhung der Schuldenobergrenze an diesen Gesetzentwurf anhängen. Aber unabhängig davon müssen sie die Schuldenobergrenze bald irgendwie ändern. Tun sie das nicht, müssen einige Staatsausgaben gestoppt werden, und die Inhaber von Staatsanleihen könnten Zinszahlungen verpassen - was bei einem privaten Schuldner einen "Zahlungsausfall" bedeuten würde.

Die Wahrscheinlichkeit, dass dies tatsächlich eintritt, ist zwar gering, aber sehr real. Da wir dies schon ein Dutzend Mal erlebt haben, wird es viel Drama geben, und dann wird die Schuldenobergrenze angehoben werden.

All dies hat Auswirkungen auf den Markt, selbst wenn es letztendlich gelöst wird. Staatsausgaben und Kreditaufnahme sind entscheidend für die Liquidität der Anleihemärkte. Als dies das letzte Mal im Jahr 2019 geschah, zwang die damit verbundene Liquiditätskrise die Fed, ihren Versuch einer Normalisierung der Politik zu beenden. Der FOMC beschloss in einer geheimen Sitzung am 4. Oktober 2019, die erst eine Woche später bekannt gegeben wurde, dem System dauerhaft Reserven hinzuzufügen.

Wie ich damals sagte: "Wir haben einen Punkt erreicht, an dem die Fed glaubt, dass sie Atomwaffen haben muss, nur um Fliegen zu verscheuchen." Ein paar Monate später kam COVID und die Fed feuerte diese Atomwaffen mit Begeisterung ab. Das bringt uns zum nächsten Problem.

Wählen Sie Ihr Gift

Letzte Woche fand das Fed-Treffen in Jackson Hole statt - dieses Jahr zwar nur virtuell, aber dennoch ein wichtiger politischer Entscheidungspunkt. Die Rede von Powell am Freitagmorgen war im Grunde genommen ein Nicht-Ereignis. Er deutete jedoch an, dass das erste Tapering noch in diesem Jahr beginnen könnte, wenn alles gut läuft. Die Rede war insgesamt sehr positiv. Wird die Fed wirklich den Fuß vom Gas nehmen, wenn der Kongress dafür sorgt, dass die Unterstützung der Fed mehr denn je benötigt wird? Kaum zu glauben.

Eine weitere Komplikation, die ich kürzlich erörtert habe, besteht darin, dass die Führung der Fed selbst unsicher ist. Powells Amtszeit als Vorsitzender läuft bald aus. Präsident Biden hat immer noch nicht angekündigt, ob er Powell wieder nominieren oder jemand anderen ernennen wird, obwohl, wie Peter Boockvar sagte, diese Rede wie eine Kampagne für die Beibehaltung seines Jobs klang.

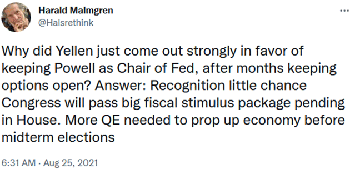

Finanzministerin (und ehemalige Fed-Vorsitzende) Janet Yellen möchte, dass Powell bleibt. In dieser Woche erfuhren wir, dass ein Großteil der Mitarbeiter des Weißen Hauses ebenfalls für eine Wiederernennung Powells ist. Während die progressiven Demokraten wollten, dass Biden Lael Brainard oder eine andere Supertaube ernennt, scheint Powell zunehmend die wahrscheinliche Wahl zu sein. Warum der plötzliche Wechsel zurück zu Powell? Der gut vernetzte Harald Malmgren hat eine Theorie, die er kürzlich in einem Tweet kurz und bündig darlegte.

Lesen Sie das ein paar Mal, damit Sie die Auswirkungen begreifen. Denken Sie dann daran, dass der Aufschwung in diesem Jahr in hohem Maße von massiven Steuerausgaben abhing - Konjunkturpakete, Arbeitslosenunterstützung usw. Die überparteilichen Infrastrukturgesetze sind zwar umfangreich, werden sich aber über Jahre erstrecken und weniger unmittelbare Auswirkungen haben. Und wenn das Weiße Haus nun glaubt, dass die Verabschiedung des zweiten Infrastrukturgesetzes in Gefahr ist, dann macht es sich sicherlich Sorgen um die Wirtschaftsaussichten im nächsten Jahr.

In diesem Fall brauchen sie eine glaubwürdige Taube an der Spitze der Fed. Powell ist ein solcher Mann, der die Wirtschaft auch dann in Gang halten soll, wenn der Kongress gelähmt ist. Wie soll er das tun? Da bin ich überfragt. Geldpolitische Anreize haben nicht die gleiche direkte Wirkung wie steuerliche Anreize. Powell selbst (und vor ihm Greenspan, Bernanke und bis zu einem gewissen Grad auch Yellen) hat dies seit Jahren gesagt. Damit besteht die Möglichkeit, nicht nur die QE fortzusetzen oder zu erweitern, sondern auch andere, noch nicht erprobte Konjunkturinstrumente einzusetzen.

Dies würde bedeuten, dass wir in der Klemme stecken. Die Verabschiedung der beiden Infrastrukturgesetze würde die Bundesverschuldung noch weiter in die Höhe treiben, als sie ohnehin schon untragbar ist. Aber wenn die Nichtverabschiedung dieser Gesetze dazu führt, dass die US-Notenbank auf Steroide umsteigt (sorry, mir fehlen die passenden Metaphern, um das alles zu beschreiben), ein Ergebnis, das ich in ein paar Jahren vorausgesagt habe, dann bedeutet das nur, dass der Monetarisierungsprozess früher beginnt.

Stimulus, Inflation und Monetarisierung

Obwohl es in den Schlagzeilen nicht so dargestellt wird, hat Nancy Pelosi tatsächlich einen Kompromiss geschlossen. Die so genannten "Unbreakable Nine" (die jetzt theoretisch 10 sind) stimmten einfach zu, eine Diskussion über das Gesetz über die menschliche Infrastruktur zuzulassen, wenn im Gegenzug ein "bestimmtes Datum" für die Abstimmung über das überparteiliche Infrastrukturgesetz festgelegt wird. Das ist im Grunde genau das, was im Senat passiert ist. Und jetzt wird es knifflig.

Erstens belaufen sich die aktuellen Kosten des Gesetzes über die menschliche Infrastruktur auf 3,5 Billionen Dollar. Sozusagen, so in der Art. Anstelle der üblichen 10-Jahres-Projektionen werden einige der Ausgaben für fünf Jahre projiziert, da sie theoretisch auslaufen könnten. Wenn man dieselben Programme auf 10 Jahre hochrechnet, steigen die Kosten des Gesetzes auf weit über 5 Billionen Dollar. Wie Milton Friedman so witzig bemerkte: "Nichts ist so dauerhaft wie ein temporäres Regierungsprogramm."

Senatorin Kyrsten Sinema (D-Arizona) sagt, sie werde nicht für einen 3,5 Billionen Dollar schweren Gesetzentwurf stimmen. Senator Joe Manchin (D-West Virginia) hat dasselbe gesagt. Meinen Quellen zufolge sind die Steuererhöhungen, die zur Finanzierung eines solchen Gesetzentwurfs erforderlich sind, der entscheidende Knackpunkt. Was wir nicht wissen, ist, wie hoch die Steuererhöhungen sein werden, die die Hauptakteure akzeptieren.

Eine 3-4%ige Erhöhung der Unternehmenssteuern? Eine Erhöhung der Kapitalerträge um 5%? Höhere Kapitalertragssätze für diejenigen, die mehr als 400.000 Dollar verdienen? Wir wissen es einfach nicht. Ich habe jedoch den begründeten Verdacht, dass die Steuererhöhungen den endgültigen Umfang und Inhalt des Gesetzentwurfs bestimmen werden.

Die Stimmen zu bekommen, wird nicht einfach sein. Die progressiven Abgeordneten des Repräsentantenhauses wollen eine Garantie für den Gesetzesentwurf zur menschlichen Infrastruktur, bevor sie den überparteilichen Gesetzesentwurf unterstützen, und dieser hat nicht genug republikanische Unterstützung, um ohne sie durchzukommen. Ohne die gemäßigten Demokraten im Repräsentantenhaus, die sich in republikanisch geprägten Bezirken um die Wiederwahl bemühen, kann keine der beiden Vorlagen verabschiedet werden.

Es ist buchstäblich nicht abzusehen, was im nächsten Monat passieren wird. Ich sehe eine begründete Chance, dass beide Gesetzesentwürfe verabschiedet werden, wobei der Gesetzesentwurf zur "menschlichen Infrastruktur" deutlich abgeschwächt wird, aber auch eine nicht unerhebliche Chance, dass keiner von beiden verabschiedet wird. Beide Seiten haben begonnen, sich zu verschanzen.

Die unmittelbare Konsequenz ist ein wenig klarer. Ich denke, dass die Fed warten wird, bis der Kongress die Probleme mit den Ausgaben und der Schuldenobergrenze irgendwie gelöst hat, bevor sie eine Entscheidung über die Reduzierung der Geldmenge trifft, auch wenn Powell sagt, dass sie möglicherweise noch in diesem Jahr mit der Reduzierung der Geldmenge beginnen wird. Auch das Weiße Haus könnte mit der Bekanntgabe von Powells Wiederernennung noch warten, obwohl er die notwendige Unterstützung zu haben scheint.

All dies bedeutet ein oder zwei Monate der Unsicherheit und des Rätselratens, was zu einem Feuerwerk an den Märkten führen könnte. Und nächstes Jahr? Wählen Sie Ihr Gift. Keines der wahrscheinlichen Ergebnisse ist gut für die Wirtschaft. Obwohl mehr QE seltsamerweise die Vermögenspreise ankurbeln könnte. Aber in einer Anlageklasse braut sich ein anderes Problem zusammen.

Angebotsüberhang

Eine der überraschenderen Auswirkungen der Pandemie war ein Boom bei den Immobilienpreisen und beim Hausbau. Das ist zum Teil logisch: In einer Zeit, in der wir immer mehr Zeit zu Hause verbringen, verlieren die Städte an Anziehungskraft und die Menschen wollen Platz. Einige Stadtbewohner ziehen in Vorstädte und ländliche Gebiete, was die Preise in die Höhe treibt. Aber das ist noch nicht alles. Zum einen haben wir es mit einem langfristigen Trend zu tun. Die Generation der Millennials gründet Haushalte und benötigt Wohnungen für den Anfang. Das ist schon seit einiger Zeit der Fall, wie mein Freund Barry Habib sagt, und wird noch einige Jahre andauern.

Hinzu kommen die pandemischen Anreize. Die Ankäufe von Hypothekenanleihen durch die Fed haben die Hypothekenzinsen im Wesentlichen auf ein historisch niedriges Niveau gedrückt. Noch wichtiger ist jedoch, dass billige Kredite und niedrige Renditen anderswo Investoren dazu anregen, Häuser zu kaufen/zu bauen, um sie zu vermieten und so höhere Renditen zu erzielen, als sie mit anderen festverzinslichen Instrumenten erzielen können. Dies ist nur eine weitere Form der privaten Kreditvergabe und kann mit ein wenig Hebelwirkung hohe einstellige Renditen erzielen, für die es eindeutig eine große Nachfrage gibt.

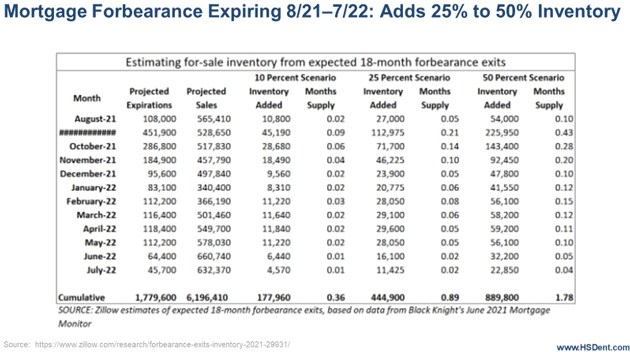

Darüber hinaus haben die verschiedenen Nachlassprogramme dafür gesorgt, dass Immobilien, die sonst (freiwillig oder durch Zwangsvollstreckung) zum Verkauf stünden, nicht mehr auf den Markt kommen. Dieses geringere Angebot lässt die Preise steigen. Der Effekt war beträchtlich... und er wird bald enden. Mein guter Freund (und Landsmann in Puerto Rico) Harry Dent wies letzte Woche darauf hin, dass fast 1,8 Millionen Haushalte jetzt einen Zahlungsaufschub erhalten haben. Diese Eigentümer müssen ihre Zahlungen bald wieder aufnehmen. Einige werden dazu in der Lage sein, andere nicht. Wie geht es weiter? Hier ist Harry:

"Zillow schätzt, dass 25% dieser ausgesetzten Hypotheken auf dem Markt landen werden, da die Eigentümer ihre Hypotheken nicht mehr tragen können, wenn sie gezwungen sind, sie wieder zu zahlen. Sie lassen aber auch zu, dass die Zahl bis zu 50% betragen könnte.

In meinem Szenario beginnt die Zahl bei etwa 25% und erhöht den Druck durch die Rezession, die dann schnell auf 50% und schließlich auf etwa 100% ansteigt, bevor die Rezession Ende 2023 oder so ihren Tiefpunkt erreicht. [JM: Harry ist eindeutig pessimistischer, was die Wirtschaft angeht, als ich, aber er hat nicht ganz Unrecht.]

...Der Punkt ist folgender: Die Immobilienpreise werden bald ihren Höhepunkt erreichen, da die Verkäufe seit Januar aufgrund der zunehmenden Unerschwinglichkeit bereits um 23% gefallen sind. Die Preise für Eigenheime werden mit steigendem Bestand sinken, was meist Ende November der Fall sein wird. Sinkende Immobilienpreise und -verkäufe sind eine Garantie für eine Rezession, da der Immobiliensektor aufgrund der extrem niedrigen Hypothekenzinsen, die auf die beispiellose, seit 13 Jahren andauernde Konjunkturförderung zurückzuführen sind, den stärksten Aufschwung erlebt hat."

Hier ist das Diagramm von Zillow über Harry:

Das ist erschreckend genug, aber das ist noch nicht alles. Viele Hausbesitzer, die noch nicht verkauft haben und dies auch nicht wollen, haben diese Zeit genutzt, um ihre Häuser zu refinanzieren und in einigen Fällen Bargeld aus ihren Häusern zu holen. In ähnlicher Weise haben Hausbauer und Bauunternehmer Schulden aufgenommen, um Immobilien, Materialien und Ausrüstung zu kaufen. All diese zusätzliche Verschuldung könnte in einer Rezession/einem Rückgang der Immobilienpreise problematisch werden. Und wir wissen, wie sich Schuldenprobleme kaskadenartig auf die Wirtschaft auswirken.

Dieses Problem könnte genau zu dem Zeitpunkt auftauchen, an dem die Fed versucht, die Geldpolitik zu normalisieren oder aggressiver zu werden, und der Kongress nicht in der Lage ist, sich auf eine hilfreiche Antwort zu einigen. Das ist ein bisschen so, als würde man auf einer tropischen Insel leben und im Fernsehen sehen, dass drei verschiedene Hurrikans auf einen zukommen. Ich kann Ihnen versichern, dass das kein gutes Gefühl sein wird. Es könnte Shane und mich dazu bringen, in ein Flugzeug zu steigen und vor Ihrer Haustür aufzutauchen.

Aber warten Sie, da ist noch mehr

Diejenigen von uns, die ein gewisses Alter haben, erinnern sich an die Late-Night-Infomercials des legendären Ron Popeil, der letzten Monat verstorben ist. Sein klassischer Satz war: "Aber warte, da ist noch mehr!" Als ob das alles nicht schon beunruhigend genug wäre, gibt es noch mehr.

1. Seit Freitagmorgen haben sich fünf der fünf regionalen Fed-Präsidenten dafür ausgesprochen, das Tapering früher als bis zum nächsten Jahr durchzuführen. Die meisten gaben an, dass sie über die Inflation besorgt sind.

2. Und die Inflation ist ein Problem. Taiwan Semiconductor hat gerade seine Preise um 20% angehoben. Die Containerpreise in Hongkong/LA haben sich seit Anfang des Jahres fast verdoppelt und seit letztem Sommer vervierfacht.

Die Inflation (CPI) liegt deutlich über 5% und scheint sich zu beschleunigen. Je länger die Fed auf ein Tapering und eine Zinserhöhung verzichtet, desto länger wird die "vorübergehende" Inflation anhalten. Ich glaube nicht, dass die Fed den Fehler begehen wird, den Arthur Burns in den 1970er Jahren gemacht hat, als sie nichts unternahm und dann zuließ, dass die Inflation auf über 10% anstieg.

3. Daher wird Powell unter Druck stehen, mit dem Tapering früher zu beginnen, als der Markt denkt. Eine sich verlangsamende Wirtschaft und steigende Inflation? Könnt ihr Stagflation sagen, Jungs und Mädels? Wollen Sie unter dieser Prämisse 2022 zur Wiederwahl antreten? Was denken Sie, wie der Markt reagieren wird? Ich auch.

4. Long-COVID, eine sehr schwächende Krankheit, von der inzwischen mehr als 15 Millionen Amerikaner betroffen sind, könnte dazu führen, dass bis zu 1½ Millionen Amerikaner arbeitsunfähig werden, was fast 1% der Erwerbsbevölkerung entspricht. Das BIP ist einfach die Anzahl der Arbeitnehmer mal Produktivität. Wenn man die Zahl der Arbeitskräfte reduziert, ohne die Produktivität zu erhöhen, sinkt das BIP.

5. Die Verbraucherausgaben fielen am Freitagmorgen schwach aus. Das liegt zum Teil an COVID und zum Teil daran, dass die Anreize langsam auslaufen.

Vor COVID habe ich geschrieben, dass ich für die 2020er Jahre ein jährliches reales BIP-Wachstum von 1% für wesentlich wahrscheinlicher halte als die 2%, die wir seit zwei Jahrzehnten verzeichnen. Der Schuldendruck ist unaufhaltsam. Dann kam COVID und hat alle früheren Schuldenprognosen einfach über den Haufen geworfen. Ich habe gesagt, dass wir bis 2030 mit 50 Billionen Dollar zu rechnen haben. Jetzt denke ich, dass es mindestens weitere 5 Billionen Dollar sein werden, vielleicht sogar doppelt so viel. Ich glaube nicht, dass der Anleihemarkt das allein bewältigen kann.

Die gleiche Logik, die mich Anfang des letzten Jahrzehnts zu der Prognose veranlasste, dass die Bank von Japan japanische Schulden in einem Umfang monetarisieren würde, den damals niemand für möglich hielt, lässt mich glauben, dass die Federal Reserve das Gleiche tun wird. Ich bin der festen Überzeugung, dass die Bilanz der Federal Reserve bis zum Ende dieses Jahrzehnts auf über 25 Billionen Dollar anwachsen wird.

Diese Höhe der Bilanzverschuldung, die sich in Europa prozentual verdoppeln wird, bedeutet, dass die Industrieländer, einschließlich der USA, Glück haben werden, wenn sie bis zum Ende des Jahrzehnts um 1% wachsen. Das ist keine Katastrophe, denn sowohl Europa als auch Japan sind wunderbare Orte zum Leben. Aber es bedeutet, dass herkömmliche Anlageportfolios, insbesondere passive Indexfonds und Rentenfonds, nicht annähernd so gut abschneiden werden wie in der Vergangenheit. Sie werden einen völlig anderen Anlageansatz entwickeln müssen, wenn Sie Ihr Portfolio im Durchschnitt im hohen einstelligen Bereich wachsen sehen wollen.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 27. August 2021 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.