Gold in Zeiten der Entwertung von US$, Euro & Co

10.09.2021 | Prof. Dr. Thorsten Polleit

Das Halten von physischem Gold und Silber ist für langfristig orientierte Anleger eine Möglichkeit, liquide zu bleiben und dem Kaufkraftverlust der offiziellen Währungen sowie Zahlungsausfallrisiken zu entgehen.

There is one good thing about Marx: he was not a Keynesian. - Murray N. Rothbard

Verlockung des "Market Timing"

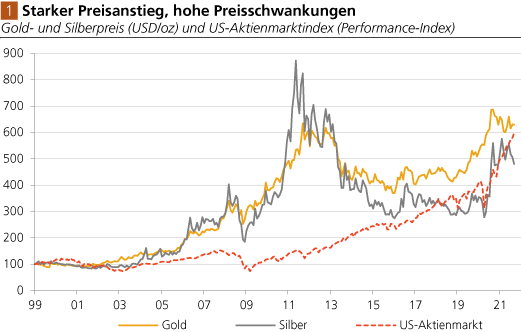

Wer Anfang 1999 Gold gekauft und daran "festgehalten" hat, der konnte bis September 2021 einen Preiszuwachs von 529 Prozent erzielen, mit Silber 381 Prozent und mit US-Aktien 498 Prozent (Abb. 1). Das heißt, dass der Goldpreis im Durchschnitt pro Jahr um 8,4 Prozent angestiegen ist, der Silberpreis um 7,1 Prozent und die US-Aktien (Kurse plus Dividenden) um 8,2 Prozent.

Für Edelmetallanleger, die auf eine langfris-tige "Buy-and-Hold"-Strategie gesetzt haben, ein durchaus beachtliches Ergebnis. Das sollte jedoch nicht überdecken, dass es zwischenzeitlich gewaltige Unterschiede in der Preisentwicklung gab. Beispielsweise fiel in der Zeit von September 2011 bis Januar 2016 der Goldpreis um 43 Prozent, während der US-Aktienmarkt um 82 Prozent zulegte. Oder: Der Silberpreis gab von Mai 2011 bis Januar 2016 um 69 Prozent nach, während der US-Aktienmarkt in dieser Zeit um 63 zulegte.

Quelle: Refinitiv; Graphik Degussa. Januar 1999 = 100.

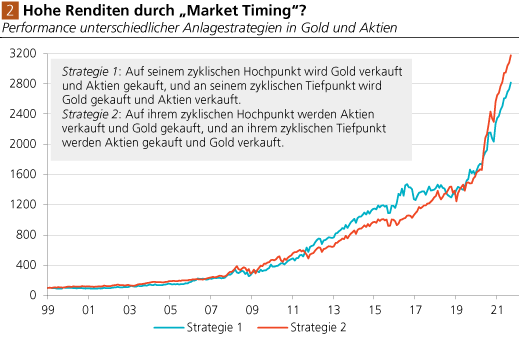

Wie geht man als Anleger mit diesem (historischen) Befund um? Zum einen könnte man auf die Idee kommen zu versuchen, ein "Market Timing" zu verfolgen: also bei einer "Überteuerung" des Goldes in Aktien zu wechseln, und entsprechend aus Aktien, wenn diese überteuert sind, wieder in Gold zu tauschen. Wir haben diese Idee für die "langen Zyklen" durchgerechnet.

Mit "Strategie 1" wurde Gold auf seinen Höchstpreisen verkauft, und Aktien wurden gekauft, und auf seinen Tiefstständen wurde das Gold wieder gekauft, und Aktien wurden verkauft. Mit "Strategie 2" wurden die Aktien auf ihren Höchstkursen verkauft und Gold gekauft, entsprechend wurden die Aktien auf ihren Tiefstständen gekauft und Gold verkauft. Die Ergebnisse zeigt Abb. 2.

Quelle: Refinitiv; Graphik Degussa. Januar 1999 = 100.

Strategie 1 hat einen Wertzuwachs von 2.714 Prozent erzielt, das waren 15,6 Prozent pro Jahr im Durchschnitt. Strategie 2 kam auf 3.076 Prozent beziehungsweise 16,3 Prozent pro Jahr. Interessant ist dabei, dass beide Strategien bis Ende 2019 relativ gleich erfolgreich waren; tendenziell hatte Strategie 1 nur leicht die Nase vorn. Mit Beginn 2020 kehrte sich die Vorteilhaftigkeit um: Strategie 2 übertrumpfte Strategie 1.

Der Grund dafür war, dass der Goldpreis über die Lockdown-Krisenphase hinweg anstieg, bevor die Preiskorrektur einsetzte, während die Aktienkurse gleich zu Beginn der Krise kollabierten und sich dann wieder sehr rasch und fulminant erholten und über das Vorkrisenniveau hinaus stiegen. Strategie 1 und 2 erscheinen in jedem Fall verlockend im Vergleich zu einer Buy-and-Hold-Strategie für Edelmetalle und Aktien, oder?

Risiko des "Market Timing"

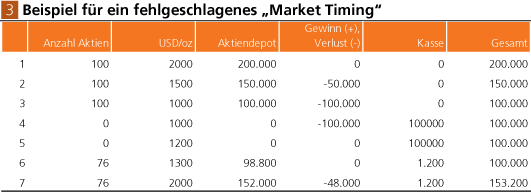

Um aber Strategie 1 und 2 erfolgreich durchführen zu können, muss man ein sicheres Händchen haben für das "Market Timing". Doch wann genau ist der richtige Zeitpunkt zu kaufen und zu verkaufen? Lässt sich das Market Timing, wenn man es einmal erfolgreich angewendet hat, auch dauerhaft erfolgreich anwenden? Nun, unterschiedliche Personen haben unterschiedliche Fähigkeiten. Es mag durchaus Personen geben, die das Market Timing so gut beherrschen, dass sie stets genau den richtigen Zeitpunkt finden, um zu kaufen und zu verkaufen. Aber die Erfahrung zeigt: Die meisten Menschen verfügen leider nicht über diese benei-denswerte, außergewöhnliche Fähigkeit.

Wie problematisch es für den Investitionserfolg ist, wenn man das Market Timing nicht beherrscht, soll das folgende Beispiel zeigen. Nehmen wir an, Sie haben 100 Aktien in ihrem Portfolio, die zum Kurs von 2.000 handeln. Der Depotwert beträgt folglich 200.000 . Nun fällt der Aktienkurs auf 1.500 . Sie erleiden einen Buchverlust von 50.000 . Sie warten ab, und der Kurs fällt auf 1.000 . Jetzt bekommen sie Angst und ver-kaufen. Ihr realisierter Verlust beträgt 100.000 , und in der Kasse haben sie jetzt 100.000 .

Der Aktienkurs steigt daraufhin auf 1.200 . Sie trauen dem Braten aber nicht und warten weiter ab. Der Kurs steigt auf 1.300 . Jetzt haben sie Angst, dass der Markt ihnen davonläuft. Sie kaufen 76 Aktien denn mehr bekommen sie für ihre 100.000 nicht bei einem Kurs von 1.300 pro Aktie. Der Kurs steigt wieder auf 2.000 . Ihr gesamtes Vermögen beträgt nur noch 153.200 (Aktiendepot: 152.000 , Kasse: 1.200 ). Ihr Verlust aus dem misslungenen Market Timing beträgt also 46.800 (200.000 minus 153.200 ).

Quelle: Degussa; eigene Berechnungen.

Wo lag der Fehler? Sie haben es sicherlich schon bemerkt: In diesem Beispiel wurde zu spät verkauft, also erst dann verkauft, nachdem die Kurse schon gefallen waren, und es wurde zu spät gekauft, also erst dann gekauft, nachdem die Kurse bereits ihren Tiefpunkt hinter sich gelassen hatten. Schlechtes Market Timing ist für den Investitionserfolg Gift (zudem wäre ja auch noch die Belastung durch Transaktionsgebühren zu berücksichtigen).

Um es noch einmal zu unterstreichen: Hätte der Investor das Auf und Ab "ausgesessen", wäre sein Gesamtvermögen unverändert geblieben. Wenn er so gehandelt hätte, wie in diesem Beispiel gezeigt, hätte er 23,4 Prozent seines eingesetzten Kapitals verloren! Welche Lehren lassen sich daraus ziehen?

Beantworten Sie sich, bevor sie sich ans Werk machen, die folgende Frage: Beherrsche ich das Market Timing, ja oder nein? Und wenn ich es nicht beherrsche, glaube ich, dass ich es lernen kann, ja oder nein? Wenn sie zum Schluss gelangen, dass das Market Timing nichts für sie ist, dann grämen sie sich nicht, sie sind in guter Gesellschaft - denn, wie gesagt, die meisten Personen sind mit Market Timing nicht erfolgreich (beziehungsweise schlagen damit nicht (dauerhaft) den Markt, oder schneiden damit sogar schlechter als der Markt ab).

In diesem Fall sind sie gut beraten, "passiv" zu investieren, das heißt, auf die Entwicklung des Weltkapitalmarktes zu setzen - beispielsweise indem sie sich (im einfachsten Fall) ein Welt-Vermögensportfolio zusammenstellen - beispielsweise durch den Erwerb von Weltaktien-, Weltimmobilien- und (Welt-)Rohstoff-ETFs.

Versicherungsfunktion des Goldes

Und was ist mit Gold und Silber? Selbst wenn sie sich entscheiden, "passiv" zu investieren, gibt es eine Reihe von guten Gründen, zusätzlich zum Welt-Vermögensportfolio auch physisches Gold (und Silber) zu halten (auch wenn es bereits mit einem gewissen Anteil im Rohstoff-ETF enthalten sein sollte). Physisches Gold und Silber haben besondere ökonomische Eigenschaften. Das Gold repräsentiert das "ultimative Zahlungsmittel", das "Grundgeld der Menschheit".

Gold - und auch sein "kleiner Bruder", das Silber - wurden, so zeigt die Währungsgeschichte unmissverständlich, immer wieder von den Menschen als das bevorzugte Geld nachgefragt, wenn ihnen die Wahl der Geldart frei stand. Eine Eigenschaft, die heutzutage zwar vielfach vergessen scheint, die aber (sehr bald) eine Wiederentdeckung erfahren könnte (und wohl auch wird).

Das weltweite ungedeckte Papiergeldsystem befindet sich mittlerweile in äußert prekärer Lage. Die gewaltige Schuldenpyramide wird mit Null- oder gar Negativzinsen vor dem Einsturz bewahrt, die Konjunkturen und Finanzmärkte hängen mehr denn je am Tropf der Zentralbanken, die die Kredit- und Geldmengen immer weiter erhöhen. Mittlerweile wird sogar die "Politik der höheren Inflation" eingesetzt, um die ausstehenden Schuldenlasten auf Kosten der Gläubiger zu verringern.

Die fortgesetzte Entwertung der Kaufkraft des Geldes ist so gut wie sicher - vor allem auch weil Regierende und Regierte in der Politik der Inflation das vergleichsweise kleinere Übel erblicken: lieber "etwas höhere Inflation" also Rezession und Massenarbeitslosigkeit, so wird gedacht. Und ist die Inflation erst einmal in Gang gekommen, lässt sie sich nur schwer wieder eindämmen.

Die Erfahrung zeigt, dass dem Ansteigen der Inflation anfänglich meist nicht entschieden genug entgegen-getreten wird. Erst dann, wenn es schon zu spät ist, wenn die Inflation also schon merklich angestiegen ist und die Kosten der Inflation schmerzhaft für die breite Bevölkerung geworden sind, setzt ein Umdenken ein.

Mit Blick auf die weltweite Verschuldungssituation ist das Ansteigen der Inflation allerdings ganz besonders problematisch: Ziehen die Zentralbanken die Zinsen an, um die Inflation in den Griff zu bekommen, droht der Schuldenturm umzustürzen und die Volkswirtschaften mit sich in die Tiefe zu reißen. So gesehen erscheint es ein recht plausibles Szenario zu sein, dass die Zentralbanken die Inflation bis auf Weiteres weiter anheizen werden.

Physisches Gold und Silber tragen - anders als Bankguthaben - kein Zahlungsausfallrisiko; sie können sprichwörtlich nicht Pleite gehen. Ihre Marktfähigkeit hängt zudem auch nicht an den Handelszeiten der Bör-sen (und dem Funktionieren der Stromnetze).

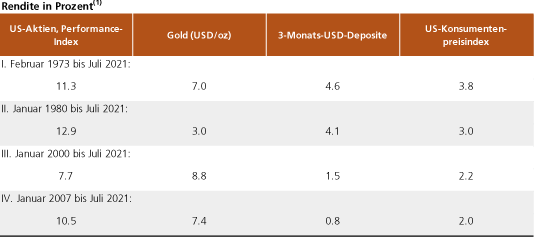

Gold und Silber in physischer Form sind so gesehen eine Versicherung für das Portfolio: Ihre Kaufkraft kann durch das Anwerfen der elektronischen Notenpressen nicht herabgesetzt werden. Und das Gold ist letztlich natürlich die ultimative Versicherung im Falle einer schweren Finanz- und Wirtschaftskrise. Wie die nachstehende Tabelle sehr deutlich zeigt, hat das Gold langfristig das "offizielle Geld", hier dargestellt am Beispiel des US-Dollar, "geschlagen". In den letzten Jahrzehnten hat es sich also durchaus gelohnt, Gold zu halten. Die Chancen stehen gut, dass das Gold auch künftig attraktiv bleibt.

Die Probleme in der internationalen Geld- und Kreditarchitektur, verbunden mit dem Wiedererstarken eines "Inflationismus" - also der Meinung, mit dem Ausweiten der Geldmenge ließen sich nahezu alle Probleme lösen -, sprechen für steigende Gold- und Silberpreise in den kommenden Jahren.

Anleger sollten jedoch Geduld aufbringen: Wie die voranstehende Tabelle andeutet, zeigt sich die Fähigkeit des Goldes, gegen die Kaufkraft der offiziellen Währungen zu schützen, in der langen Frist (sozusagen über die Jahre hinweg gesehen), nicht aber notwendigerweise auch in der kurzen Frist (das heißt in einem Monat, Quartal oder Jahr). Denn die Geldpolitik verändert mit ihren Markteingriffen immer wieder die Risikoeinschätzung der In-vestoren, mal treibt sie sie in die Höhe, mal beruhigt sie sie - und das erhöht oder senkt die Nachfrage nach Gold entsprechend. Das gilt vor allem für die geldpolitischen Zinsmanöver.

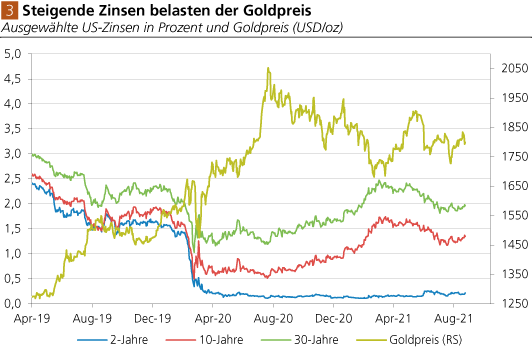

Abhängigkeit des Goldpreises vom Zins

Gerade in der kurzen Frist zeigt sich eine negative Beziehung zwischen Zins und Goldpreis (was ökonomisch gut verständlich ist). Steigende (fallende) Zinsen erhöhen (senken) die Kosten der Goldhaltung: Wer Gold hält, dem entgeht ein Zinsertrag, den er andernfalls mit dem Halten von verzinslichen Papieren erzielen könnte. Steigende (fallende) Zinsen senken (erhöhen) daher die Goldnachfrage und damit tendenziell auch den Goldpreis (Abb. 3).

So ging beispielsweise der Rückgang der US-Zinsen bis zum Sommer 2020 mit einem steigenden Goldpreis (USD/oz) einher. Danach zogen die Zinsen wieder (leicht) an, und der Goldpreis korrigierte (merklich). Als die Zinsen im März 2021 wieder fielen, stieg auch der Goldpreis wieder an.

Quelle: Refinitiv; Graphik Degussa.

Die Zentralbanken halten die "Zinssteigerungsphantasien" in den Märkten wach. Auf diese Weise pflegen sie ihr Image als "Inflationsbekämpfer" (obwohl sie eigentlich genau das Gegenteil davon sind: sie sind nämlich "Inflationsverursacher"). Solange aber die Marktakteure dieses Spiel mitspielen, erhält auch der Goldpreis, der sich in einem langfristigen Aufwärtstrend befindet, immer wieder mal einen Dämpfer.

Dass die Zentralbanken dies- und jenseits des Atlantiks die Zinsen irgendwann anheben könnten, ist zwar nicht ausgeschlossen, aber doch sehr unwahrscheinlich. Und noch unwahrscheinlicher ist es, dass die realen, das heißt die inflationsbereinigten Zinsen wieder positiv werden. Vor diesem Hintergrund - der Entwertung der Kaufkraft von US-Dollar, Euro und Co - ist das Halten von physischem Gold und Silber eine Möglichkeit, sich auf lange Sicht vor dauerhaften Kaufkraftverlusten zu schützen.

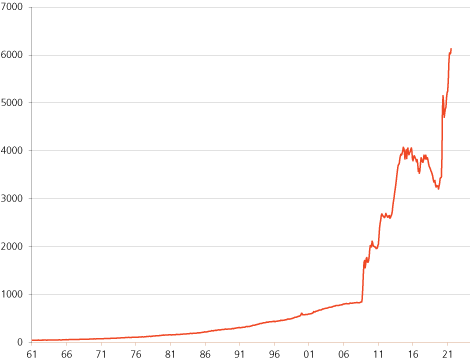

Ungehemmte Geldmengenvermehrung

Monetäre Basis* in den Vereinigten Staaten von Amerika (USD Mrd.)

Quelle: Refinitiv, Fed. Reserve of St. Louis; Graphik Degussa. *Bargeldumlauf plus Guthaben der US-Banken bei der Federal Reserve (Fed).

Seit Anfang 1959 bis Juli 2021 wurde die mo-netäre Basis in den USA um insgesamt 6,1 Billio-nen US-Dollar erhöht. 87 Prozent dieser Erhöhung - also 5,3 Billionen US-Dollar - erfolgte allein von August 2008 bis Juli 2021. Warum? Die US-Notenbank kauft aus-stehende Schuldpapiere und bezahlt sie mit neu geschaffenen US-Dollar, um das Geld- und Kreditsystem vor dem Kollaps zu bewahren.

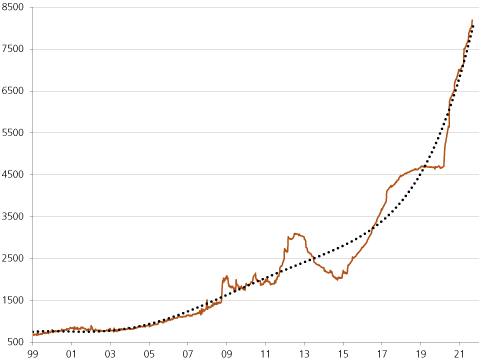

Bilanzsumme der EZB in Mrd. Euro**

Quelle: Refinitiv; Graphik Degussa. **Eurosystem (bestehend aus EZB und nationalen Zentralbanken; konsolidierte Bilanzen, Wochendaten).

Die Bilanzsumme der EZB hat mittlerweile 8,2 Billionen Euro erreicht - wegen der Wertpapier-käufe und der vermehr-ten Kreditvergabe an Euro-Banken.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH