Es ist wie in Harry Potter: Die Wirkungen des Euro, die niemand auszusprechen wagt

03.12.2021 | Prof. Dr. Thorsten Polleit

Die Probleme, für die der Euro sorgt, befördern Politiken, die die wirtschaftliche und gesellschaftliche Freiheit unterspülen und aufheben. Der übergroße Euro-Bankenapparat erweist sich dabei als eine besonders belastende Hypothek.

"Time is short, and unless the few of us who know the truth do not stand united, there is no hope for any of us." - Albus Dumbledore

Wenn das Wachstum schwindet

In der weltbekannten Kinder- und Jugendromanreihe "Harry Potter", verfasst von der englischen Schriftstellerin Joanne K. Rowling, gibt es den bösen Lord Voldemort. Er ist der Antagonist des Helden Harry Potter. So sehr gefürchtet ist der finstere Magier Voldemort, dass kaum jemand seinen Namen auszusprechen wagt. Man redet über ihn indirekt, sagt "Du weißt wer" (You-know-Who), oder man sagt "Der, dessen Namen man nicht aussprechen darf" ("He Who Must Not Be Named").

In ganz ähnlicher Weise verhält es sich mit einem Phänomen, dass zumindest in Fachkreisen meist gar nicht gern an- und ausgesprochen wird: Gemeint ist der übergroße Bankenapparat im Euroraum und die Konsequenzen, die das hat. Um dieses Problem besser erkennen zu können, sei zunächst ein kurzer Blick auf die Wachstumsdynamik im Euroraum geworfen.

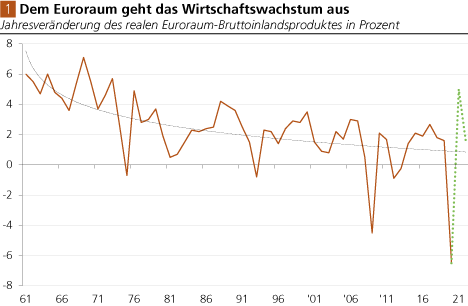

Die folgende Graphik (Abb. 1) zeigt die Wachstumsraten des realen Bruttoinlandsproduktes im Euroraum von 1961 bis 2020 (und Prognosezahlen für das Jahr 2021 und 2022). Eine Sache sticht sogleich hervor: Die Wachstumszahlen zeigen einen fallenden Trend im Zeitablauf. In der Zeit von 1961 bis 2020 betrug das jahresdurchschnittliche Wachstum 2,4 Prozent, in der Zeit 1961 bis 1998 lag es bei 3,2 Prozent, und in der Zeit 1999 bis 2020 bei nur noch 1,0 Prozent. Man könnte also sagen: Dem Euroraum geht das Wirtschaftswachstum aus.

Die Gründe für den Trend fallender Wachstumsraten sind vielfältig. Doch nicht sie sollen hier und im Folgenden diskutiert werden, vielmehr soll vor dem Hintergrund des nachlassenden Wachstums der Blick auf den Euro-Bankenapparat gelenkt werden.

Quelle: Refinitiv; Berechnungen Degussa. Schätzungen für 2021 und 2022.

Abb. 2 (b) zeigt für die Zeit 1999 bis 2021 die Entwicklung der Bilanzsumme [1] der Euro-Geschäftsbanken und [2] der Europäischen Zentralbank (EZB) sowie [3] der kombinierten Bilanzsumme von Geschäftsbanken und EZB. Die Bilanzsumme der Euro-Geschäftsbanken hat mit 37,4 Billionen Euro im Oktober 2021 einen Höchststand erreicht. Gleiches gilt auch für die EZB-Bilanzsumme mit gut 12 Billionen Euro. Zusammen beträgt also die Bilanz des Euro-Bankenapparates 49,4 Billionen Euro.

Nicht nur in absoluten Zahlen ist das ein "Riesending", sondern auch gemessen im Verhältnis zum Euro-Bruttoinlandsprodukt: Die Euro-Bankenbilanz belief sich im dritten Quartal 2021 auf etwa 407 Prozent. Zum Vergleich: Zur gleichen Zeit entsprach der US-Bankenapparat nur 132 Prozent des US-amerikanischen Bruttoinlandsproduktes (Abb. 2 a).

Quelle: Refinitiv; Berechnungen Degussa.

Seit Einführung des Euro betrug die durchschnittliche Wachstumsrate der Geschäftsbankbilanzen 4,2 Prozent pro Jahr - und war damit 1,6 Mal so hoch wie das nominale Wirtschaftswachstum in Höhe von jahresdurchschnittlich 2,6 Prozent. In der gleichen Zeit lag die Wachstumsrate der EZB-Bilanz sogar bei 9,9 Prozent. Diese Zahlen vermitteln unmissverständlich, dass der gesamte Euro-Bankenapparat seit Jahr und Tag deutlich schneller gewachsen ist, als die Güterproduktion zugelegt hat.

Das jedoch ist eine Konstellation, die sogleich die Frage aufwirft: Wie lange (noch) kann das Kredit- und Geldmengenwachstum (und das verbirgt sich im Wesentlichen hinter dem Anwachsen der Bankbilanzen) den Zuwachs der realen Güterproduktionsleistung übersteigen, ohne ein ernstes Kreditausfall- beziehungsweise Inflationsproblem heraufzubeschwören?

Wenn die Zentralbank stützen muss

Bevor an die Beantwortung der Frage herangegangen wird, sollen noch drei Phasen kurz hervorgehoben werden, die sich in Abb. 2 erkennen lassen, und die eine wichtige Entwicklungstendenz verdeutlichen.

• Phase 1: Von 1999 bis Herbst 2008 - dem Anfang der internationalen Finanz- und Wirtschaftskrise - war es vor allem der Euro-Geschäftsbankensektor, dessen Bilanzsumme durch Kredit- und Geldmengenschaffung kräftig wuchs, während die Zunahme der EZB-Bilanz noch relativ gemäßigt verlief.

• Phase 2: Ab Herbst 2008 flachte der Zuwachs der Geschäftsbankbilanzen ab. Im Gegenzug begann die EZB, ihre Bilanzsumme merklich auszuweiten, indem sie strauchelnden Euro-Geschäftsbanken Notfallkredite gewährte. Ab 2010 entwickelte sich aus der Bankenkrise eine Euro-Staatsschuldenkrise. Die EZB kaufte daraufhin Staatsanleihen, und das ließ ihre Bilanz noch weiter anschwellen.

• Phase 3: Ab Sommer 2014 begann die EZB, verstärkt Kredite an Banken zu vergeben (es handelt sich um sogenannte "LTROs"). Zudem weitete sie ihre Staatsanleihekäufe im Zuge mehrerer Ankaufprogramme aus. Gegen Ende 2018 stiegen auch die Bilanzen der Euro-Geschäftsbanken wieder an, weil ihr Kreditgeschäft sich belebte, insbesondere aber weil die EZB neues Zentralbankgeld in den Geschäftsbankensektor pumpte.

Eines ist in Abb. 2 b besonders gut zu erkennen: Seit dem Ausbruch der internationalen Finanz- und Wirtschaftskrise im Jahr 2008 bis etwa zum Sommer 2018 stagnierte beziehungsweise schrumpfte die Bilanzsumme der Euro-Geschäftsbanken (durch Abbau von Bilanzpositionen). Allerdings hat die Ausweitung der EZB-Bilanzsumme den "Schrumpfungseffekt" mehr als wettgemacht: Die EZB im Verbund mit den nationalen Euro-Zentralbanken sorgte für eine Ausweitung des Kreditangebots, vor allem durch Käufe von Staatsanleihen. Insgesamt ist dadurch die Bilanzsumme des gesamten Euro-Bankenapparates merklich angestiegen. Warum ist das geschehen?

Nun, seit der internationalen Finanz- und Wirtschaftskrise funktioniert offensichtlich das Teilreservesystem nicht mehr ohne die aktive und fortgesetzte Unterstützung der EZB. Teilreserve heißt: Die Euro-Geschäftsbanken halten nur einen sehr geringen Betrag an Zentralbankgeld in der Kasse im Verhältnis zu ihren jederzeit fälligen Kundenverbindlichkeiten. Um die "Verunsicherung" der Finanzmarktakteure über mögliche Zahlungsausfälle bei Geschäftsbanken schon im Keim zu ersticken, hat die EZB eine Reihe von Maßnahmen ergriffen. Zum einen gewährt sie den Euro-Banken Direktkredite zu Konditionen, die die Banken im Kapitalmarkt nicht erzielen könnten.

Zum anderen hat die EZB den Finanzmarktakteuren quasi das Versprechen gegeben, dass sie "im Notfall" strauchelnden Banken und Staaten zur Seite springen und sie mit neuen Krediten und neuem Geld über Wasser halten wird. Kurzum: Mehr denn je ist die Funktionsweise des ungedeckten Euro-Geldsystems, das mit einer Teilreserve operiert, auf die Unterstützung durch die Zentralbank angewiesen. Die EZB hat damit de facto ein Sicherheitsnetz unter die Euro-Geschäftsbanken gespannt, dem die Finanzmarktakteure vertrauen; ansonsten wären die Euro-Finanzmärkte nicht derart beruhigt und ruhig gestellt, wie sie es derzeit sind.

Wenn die Banken zu groß geworden sind

Der überdimensionierte Euro-Bankenapparat, der zudem auch noch immer weiter anschwillt, lässt sich nicht so ohne weiteres "zurückbauen". Der Grund dafür ist in der Struktur des ungedeckten Geldsystems zu finden. Die Kreditvergabe der Banken führt hier bekanntlich zu einer Ausweitung der Geldmenge, schlägt sich in einem Anwachsen der Bilanzaktiva und -passiva der Banken nieder.

Und steigt die Geldmenge, steigen auch die Güterpreise (beziehungsweise sie fallen höher aus im Vergleich zu einer Situation, in der die Geldmenge nicht erhöht worden wäre). Werden hingegen Bankkredite zurückgezahlt, schrumpfen die Bankbilanzen: Auf der Aktivseite verringern sich die Kreditforderungen, auf der Passivseite nehmen die Giroguthaben ab. Eine Verringerung der Geldmenge würde tendenziell zu einem Abwärtsdruck auf die Güterpreise führen.

Was aber passiert, wenn es plötzlich zu einem Rückgang der Güterpreise auf breiter Front käme? In einem ungedeckten Geldsystem, in dem bisher die Kredit- und Geldmengen stark ausgeweitet wurden, wäre das durchaus problematisch: Aus Güterpreisinflation würde Güterpreisdeflation. Ein Absinken der Güterpreise würde die Gewinne der Unternehmen reduzieren und es ihnen erschweren, ihren Schuldendienst zu leisten.

Sinkende Löhne würden Immobilienbesitzer, die mit Krediten finanziert haben, unter Druck setzen. Banken würden notleidende Kredite und Kreditausfälle verbuchen, die sie vorsichtig(er) bei der Neukreditvergabe werden lassen. Und versiegt der Zufluss von neuen Bankkrediten und neuem Geld, ist die "große Krise" da: Viele große Schuldner - allen voran Staaten und Banken - müssten die Hand heben, Bankrott anmelden.

Vor diesem Hintergrund ist es verständlich, dass die Volkswirtschaften einem solchen Szenario zu entkommen suchen, mit allen Mitteln, und so lange es eben geht. Das jedoch erfordert, dass der Kredit- und Geldmengenzufluss in Gang bleibt, nicht ins Stocken gerät, dass keinesfalls die Kredit- und Geldmengen abnehmen.

Das mag auch das massive Eingreifen der Zentralbanken in der Krise 2008/2009 und Anfang 2020 erklären: Mit Niedrigzinsen und direkten Geldspritzen sollte die Kreditkrise, der Zusammenbruch des ungedeckten Geldsystems abgewendet werden. Dazu ist mittlerweile aber nicht mehr nur ein einmaliger "Notfalleinsatz" der Zentralbanken erforderlich, sondern vielmehr dauerhafte, kaum mehr umkehrbare Unterstützungsprogramme.

Die fortgesetzte Niedrigzinspolitik der EZB bringt nun allerdings die Banken auch in Bedrängnis: Die Zinsmargen stehen unter Druck, sie schrumpfen, und auch das Abflachen der Zinskurve (also der schwindende Abstand zwischen Lang- und Kurzfristzins) belastet die Gewinnlage der Kreditinstitute. In die gleiche Richtung wirken die steigenden Kosten der Regulierung und der Reglementierung des Bankgeschäftsbetriebs. Unter diesen Bedingungen erweist sich das Bankgeschäft im Euroraum als wenig attraktiv - wie nicht zuletzt die Börsenbewertungen der Aktien von Euro-Banken unmissverständlich nahelegen. Private Investoren werden es sich da gut überlegen, ob sie den Euro-Banken Eigenkapital zuführen.

Die Eigenkapitalverzinsung der Euro-Geschäftsbanken ist gering. Sie dürfte bei etwa 6 Prozent liegen, während die Kapitalkosten der Banken auf 8 bis 10 Prozent geschätzt werden.¹ Für Banken gilt, was für jedes andere Unternehmen auch gilt: Wer die Kapitalkosten nicht verdient, der schafft keinen ökonomischen Wert. Entweder er verbessert sich, oder er scheidet besser aus dem Markt aus, so dass die Ressourcen in eine vorteilhaftere Verwendung gelenkt werden können.

Doch - wie bereits gesagt - beim ungedeckten Geldsystem ist der Marktaustritt von Banken nicht so ohne weiteres möglich, ohne dass es zu großen wirtschaftlichen Erschütterungen kommt, ohne dass der inflationäre Kredit- und Geldmengenzufluss abreißt und die Produktions- und Beschäftigungsstruktur zum Einsturz bringt.

Wenn der Staat die Geldmenge kapert

Die Übergröße der Euro-Banken nimmt die Volkswirtschaften gewissermaßen in "Geiselhaft", und daraus erwächst ein konkretes (Droh-)Szenario:

Vor dem Hintergrund eines nachlassenden Wachstumspfades im Euroraum und einer sich damit tendenziell abschwächenden Kreditnachfrage aus der Privatwirtschaft wäre auch mit einem Nachlassen der Geldmengenausweitung zu rechnen - etwas, das sich nur verhindern lässt, wenn die Euro-Staaten (1) verstärkt neue Kredite bei Banken und/oder der EZB aufnehmen, und/oder wenn (2) die EZB "Helikoptergeld" ausgibt, das heißt, wenn die Zentralbank (auf Weisung der Staaten) die Bankkonten der Bürger und Unternehmen mit neuem Geld befüllt, um die gewünschte Geldmengenausweitung und Güterpreisinflation zu erzeugen.

Quelle: Refinitiv, EZB; Graph Degussa.

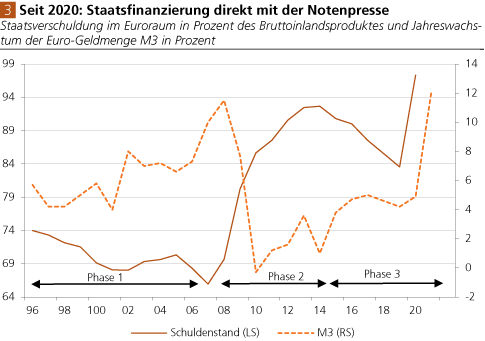

Eine solche Entwicklungstendenz bei der Herbeiführung des Geldmengenwachstums ist bereits erkennbar. Abb. 3 zeigt die Staatsverschuldung im Euroraum in Prozent des Bruttoinlandsproduktes von 1995 bis 2020. In der ersten Phase von 1995 bis 2007 ging die Verschuldungsquote zurück. Gleichzeitig wuchs die Euro Geldmenge M3 stark an - vor allem getrieben durch die Kreditvergabe der Euro-Geschäftsbanken an Private.

In der zweiten Phase von 2008 bis 2014 stieg die Staatsschuldenquote stark an - weil die Staaten neue Schulden aufnahmen, um den Bankensektor in der Krise zu unterstützen. Diese Verschuldungszunahme wurde noch in erheblichem Maße im Kapitalmarkt platziert, führte also nicht zu einem Ansteigen der Euro-Geldmenge M3. Das Geldmengenwachstum ging sogar zunächst stark zurück, nahm erst wieder ab 2015 Fahrt auf, als sich die Bankkreditvergabe an die Privatwirtschaft erholte.

Mit dem politisch diktierten Lockdown und der Geldpolitik, die seither praktiziert wird, wurde die dritte Phase eingeleitet. Die Staaten verschulden sich stark, und die EZB kauft die neu ausgegebenen Schuldpapiere auf. Sie überweist dabei neues Geld an die Staaten, und diese überweisen das neue Geld auf die Konten der Empfänger (Begünstigten).

Auf diese Weise steigen die für nachfragewirksame Käufe eingesetzten Geldmengen M1 beziehungsweise M3. Das erklärt auch, warum ab 2020 die Staatsschuldenquote und das Geldmengenwachstum gleichzeitig in die Höhe schnellen. Doch die "Rettung" hat einen Preis: Die Verstaatlichungstendenzen von Wirtschaft und Gesellschaft, die Abkehr von dem wenigen, was von der freien Wirtschaft und Gesellschaft noch übrig ist, erfährt eine rasante Beschleunigung.

Die EZB wird große Kreditbeträge vergeben und/oder umfangreiche Anleihekäufe tätigen müssen, um die Geldmengenausdehnung auf dem politisch gewünschten Kurs zu halten. Die Staaten erhalten auf diese Weise viel neues Geld. Sie entscheiden, wer das neue Geld bekommt, welche Bevölkerungsgruppen, welche Firmen und Industrien - und welche nicht.

Die Einkommenserzielung hängt dann weniger von der Marktleistung des Einzelnen ab, sondern von seiner vorhandenen oder nicht vorhandenen "Beliebtheit beim Staat". Gerade mit Blick auf die kollektivistischen-sozialistischen Umgestaltungsvorhaben, die sich hinter Begriffen wie "Großer Neustart" und "Große Transformation" verbergen, ist die Vereinnahmung der Geldproduktion durch die Politik und die Sonderinteressengruppen, die sie für ihre Zwecke einspannt, besonders gefährlich.

Nicht zuletzt, weil die Ausgabe von neuem Geld zur Finanzierung der Staatshaushalte der Erhebung einer "Inflationssteuer" gleichkommt. Sie setzt nicht nur die Kaufkraft des Geldes herab. Der Zugriff auf die elektronische Notenpresse entbindet die Regierenden auch von der Pflicht, die ausdrückliche Zustimmung der Bürger und Parlamente zu Finanzierungsfragen einholen zu müssen.

Und früher oder später wird diese Machtstellung missbraucht - allen anderen Behauptungen und Versprechungen zum Trotz, wie zahlreiche Beispiele aus der Währungsgeschichte nur allzu leidvoll zeigen. Die Politik der Inflation schädigt Wachstums- und Beschäftigung, zerrüttet Wirtschaft und Gesellschaft, und sie führt zu unsozialen Umverteilungswirkungen, die die Menschen gegeneinander aufbringen, die das gesellschaftliche und politische Miteinander vergiften.

Wenn es eine Lösung gibt

Ein Ausweg aus dieser Problematik? Wenn es eine Lösung gibt, dann ist sie in der Idee der Währungsfreiheit zu finden: Der Euro muss Konkurrenz bekommen - die Menschen müssen die Freiheit haben, sich ihr Geld selbst aussuchen zu können: Wer will, der kann weiter mit Euro zahlen - oder aber mit Gold und Silber, Kryptoeinheiten oder anderen Medien.

Mit anderen Worten: Ein freier Markt für Geld ist die Lösung. Er engt den Missbrauchsspielraum mit dem ungedeckten Geld ein, und er schafft den Menschen Ausweichmöglichkeiten. Bleibt die Monopolstellung des Euro erhalten, wäre das Abgleiten in eine Befehls- und Lenkungswirtschaft das wohl leider wahrscheinlich(st)e Zukunftsszenario für die Menschen im Euroraum, das nicht nur einhergehen würde mit einer Kaufkraftentwertung des Einheitsgeldes, sondern auch mit einem schmerzlichen Verlust und Freiheit und Wohlstand.

In Harry Potter wagt kaum jemand, Voldemorts Namen offen auszusprechen, und das nicht nur, weil jeder Angst vor ihm hat, sondern vor allem auch, weil derjenige, der den Namen des bösen Magiers ausspricht, von Voldemort und seinen dunklen Mächten geortet und heimgesucht werden kann. Es bleibt zu hoffen, dass die Wirkungen des Euro beziehungsweise des Euro-Bankenapparates die Öffentlichkeit nicht abschrecken, die damit verbundenen Problemen offen an- und auszusprechen. Denn wenn man diese Probleme nicht ausspricht, bekannt macht und zu lösen versucht, dann ist eine Heimsuchung der Volkswirtschaften durch "dunkle Mächte" so gut wie sicher.

Ohne EZB geht es nicht mehr für die Euro-Banken

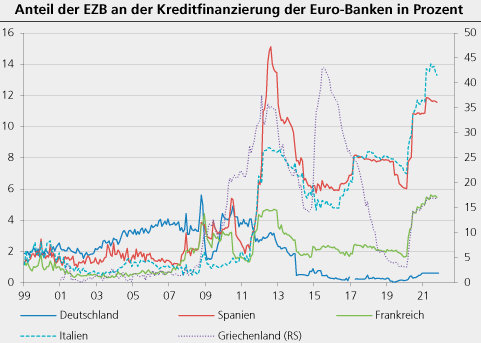

Banken (fremd-)finanzieren sich durch Sicht-, Termin- und Spareinlagen, die ihnen ihre Kunden zur Verfügung stellen. Vor allem aber auch durch die Ausgabe von kurz-, mittel- und langfristiger Anleihen. Seit etwa Anfang 2020 trauen die Investoren den Euro-Banken aber nicht mehr so richtig. Daher ist die EZB wieder eingesprungen. Sie gibt den Euro-Banken Kredite, die ihnen die privaten Investoren nicht mehr gewähren (beziehungsweise die mit einer Zinshöhe ausgestattet wären, die die Euro-Banken ihn nicht mehr zahlen könnten und/oder wollen).

Die EZB ersetzt also (zumindest teilweise) die Bankenrefinanzierung im Kapitalmarkt durch ihre Direktkredite, beziehungsweise sie beeinflusst dadurch in ganz erheblichem Maße die Finanzierungskonditionen im Markt für Bankanleihen. Eine Ausnahme bilden die deutschen Banken: Sie nehmen kaum Kredite der EZB in Anspruch. Ganz offensichtlich genießen sie noch ausreichend Vertrauen von Seiten der Investoren, gelangen so noch an ausreichend Fremdmittel zu attraktiven Konditionen.

Quelle: Refinitiv; Graphik Degussa.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH

¹ Siehe https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp190625~6d33411cff.en.html.