Analyse einer Blase - Immobilienpreise Amsterdams auf höchstem Niveau der letzten 400 Jahre

24.12.2021 | Jan Nieuwenhuijs

Die Immobilienpreise Amsterdams waren inflationsbereinigt in der bisherigen Geschichte noch nie so hoch. Neben niedrigen Zinsen ist die Ursache rapid steigender Preise ein Feedback-Zyklus zwischen Banken und Verbrauchern, die abhängig von Hypothekenkreditgeschäften und stetig steigenden Preisen geworden sind.

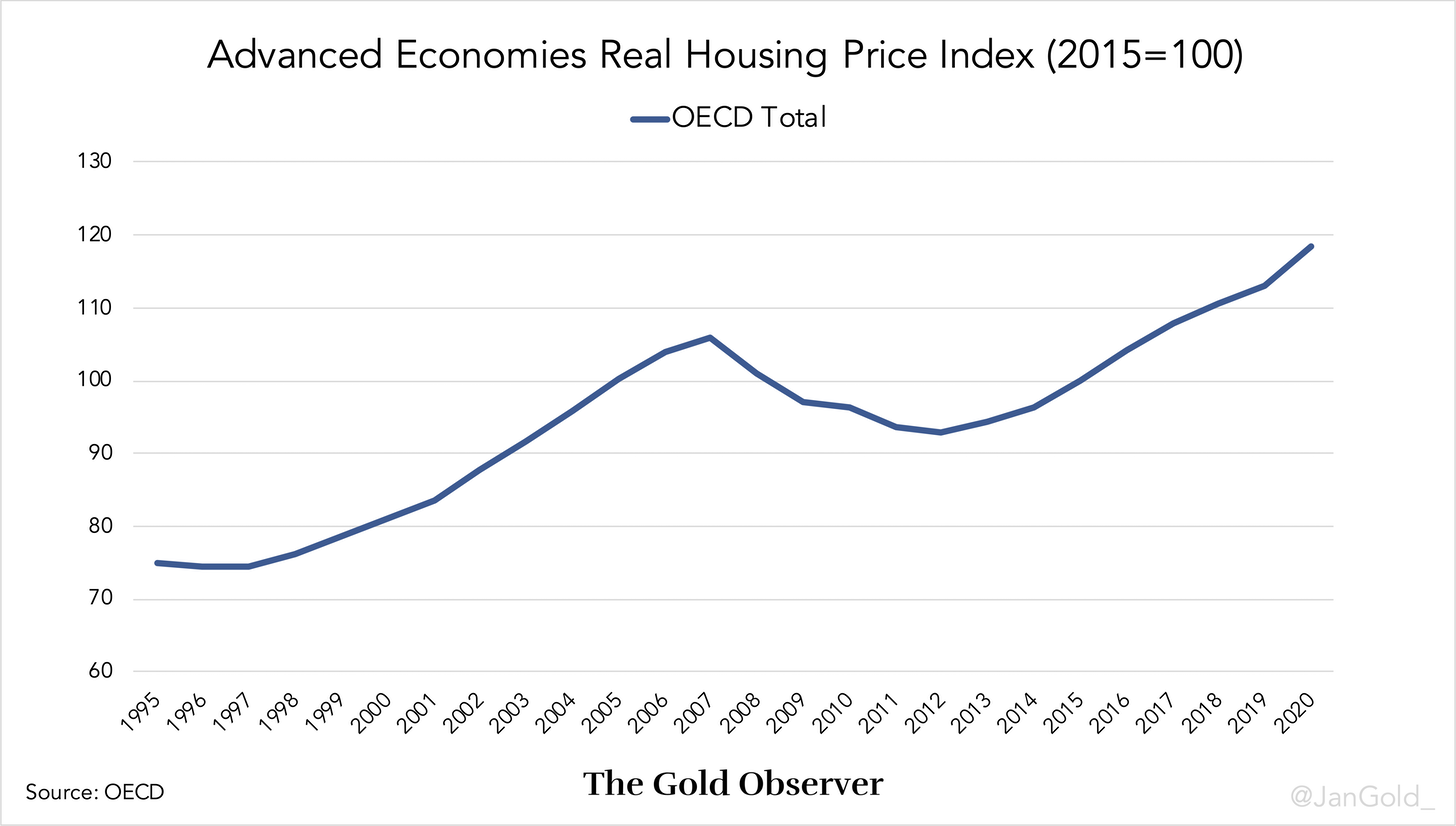

Mit der großen Finanzkrise - die von einer Immobilienblase ausgelöst wurde - noch immer frisch in Erinnerung, steigen die Immobilienpreise in vielen Industrieländern in einem Rekordtempo. In den Niederlanden sind die Immobilienpreise im dritten Quartal 2021 im Vergleich zum Vorjahreszeitraum um 19% gestiegen.

Einige Volkswirtschaftler sehen die Immobilienpreise in Amsterdam, basierend auf einem Modell aus Mietpreisen und Zinsen, seit 2020 überbewertet aus. Andere deuten auf die Maßnahmen, die über viele Jahrzehnte hinweg im Westen implementiert wurden und einen "Immobilien-Finanz-Feedback-Zyklus" geschaffen haben, in dem Banken abhängig von Hypothekenkreditgeschäften geworden sind, Immobilienpreise anheizen und der Konsum zunehmend von dem "Reichtum" abhängig ist, der von steigenden Preisen generiert wird. Weil dieser Trend dafür sorgt, dass Banken weniger Kredite an produktive Unternehmen vergeben, wird der eigentliche Kern der Wirtschaften geschwächt.

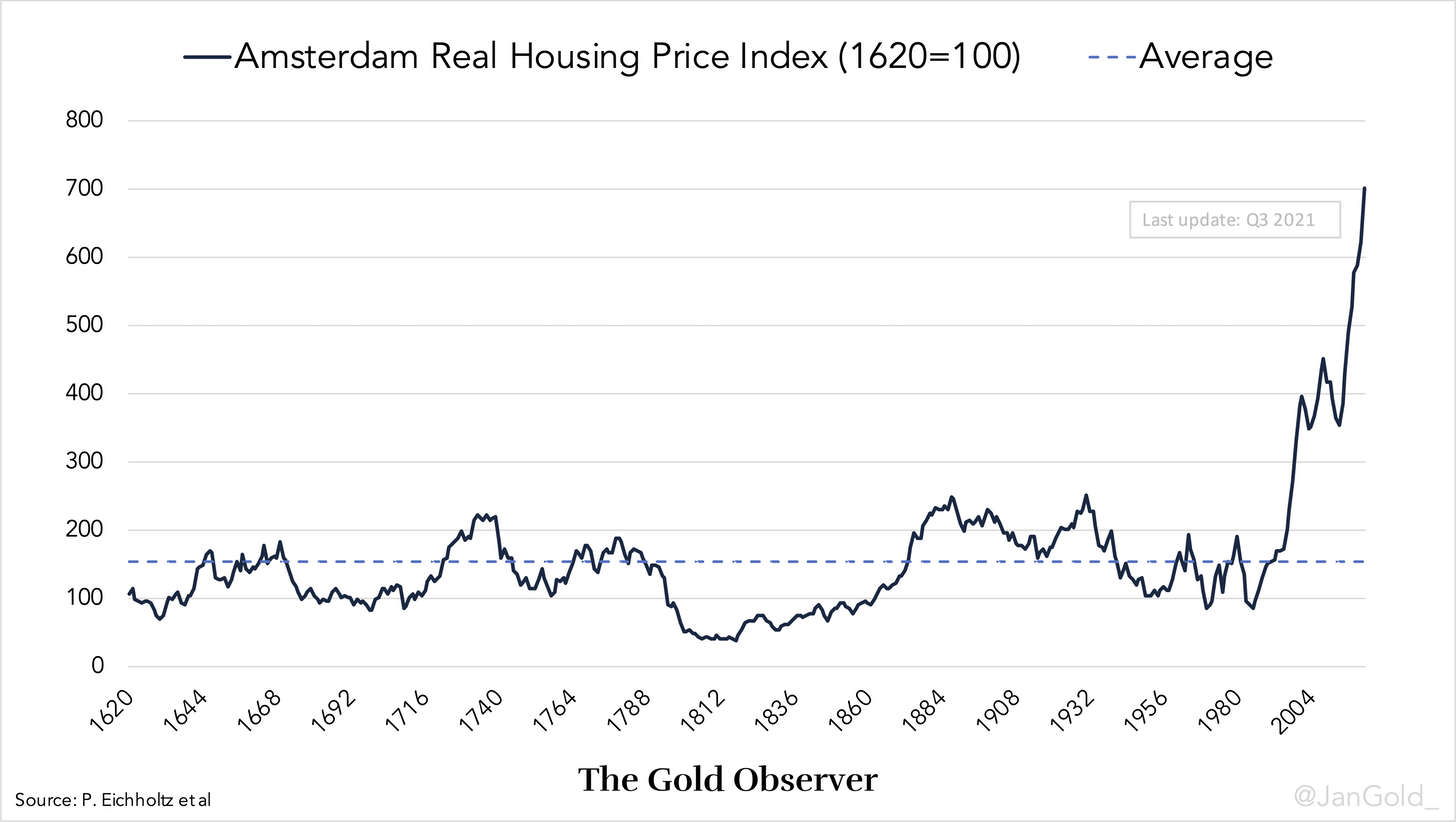

Der älteste Immobilienindex

Mehrere Bausteine des Kapitalismus wurden in Amsterdam erfunden, der Hauptstadt der Niederlande (Holland). Ende des 16. Jahrhunderts unternahmen die Niederländer Handelsexpeditionen nach Asien. Im Jahr 1600 gab es dann sechs aufstrebende "East-India"-Unternehmen, die von niederländischen Häfen segelten. Um die spanische und portugiesische Konkurrenz zu bekämpfen, und nicht untereinander zu streiten, schlossen sich die sechs bestehenden Unternehmen zu einem zusammen: der United East India Company (De Verenigde Oost-Indische Compagnie oder VOC).

Die VOC wurde erstmals 1602 gegründet und wurde zur ersten Kapitalgesellschaft, wobei deren Aktien an der ersten Aktienbörse die Hände wechselten. Geld aus ganz Europa floss in die Niederlande. Aufgrund des außerordentlichen Erfolgs der VOC musste Amsterdam wachsen, und das tat die Stadt durch das Graben dreier Kanäle nahe des mittelalterlichen Stadtzentrums: Herengracht, Keizersgracht und Prinsengracht.

Die Transaktionspreise von Immobilien am Herengracht, dem edelsten der Kanäle, wurden sorgfältig aufgezeichnet. Im Jahr 1997 bildete der niederländische Volkswirtschaftler Piet Eichholtz einen Preisindex von Immobilien am Herengracht mit einer konstanten Qualität über die Jahre 1628 bis 1973. Das war die Geburt des Herengracht-Index. Eichholtz anfängliche Recherchen zeigten, dass sich die Immobilienpreise (bereinigt um Verbraucherpreisinflation) über die Zeit hinweg allmählich veränderten, doch im Jahr 1973 vergleichsweise ähnlich blieben als im Vergleich zu 1628.

Eichholtz veröffentlichte unter anderem ein Update der historischen Immobilienpreise Amsterdams im Jahr 2020. Für diese Publikation sammelte Eichholtz ein tiefgreifenderes Datenset, das im Jahr 1620 beginnt und Immobilien aus einem größeren Umfeld umfasst. Auch wenn die gezeigten Zahlen zeigen, dass die Preise mit den 1990er Jahren deutlich zu steigen begannen, lautete die Schlussfolgerung basierend auf Mietpreisen und Zinsen, dass sich der Immobilienmarkt nicht in einer Blase befand.

Einer von Eichholtz' Kollegen, Mathijs Korevaar, stellte mir sein Daten bis September 2021 zur Verfügung. In einer Email, die er mir schrieb, meinte er, dass die Preise nach 2019 so stark stiegen, dass ihr Modell andeutet, die Immobilien in Amsterdam seien nun überbewertet. Unten finden Sie den Chart der Immobilienpreise Amsterdams von 1629 bis September 2021.

Was passierte in den 1990er Jahren, das die Immobilienpreise deutlich über die Preise im 17. Jahrhundert, dem goldenen Zeitalter der Niederlande, und Ende des 19. Jahrhunderts, dem zweiten goldenen Zeitalter, katapultierte? Um ein tiefgreifenderes Verständnis über den Immobilienmarkt zu erlangen - über ein Modell hinaus, das auf Mietpreisen und Zinsen basiert - las ich das Werk eines Volkswirtschaftlers, der sich auf Grundstücke, Wohnungswesen und das Bankwesen spezialisierte: Josh Ryan-Collins.

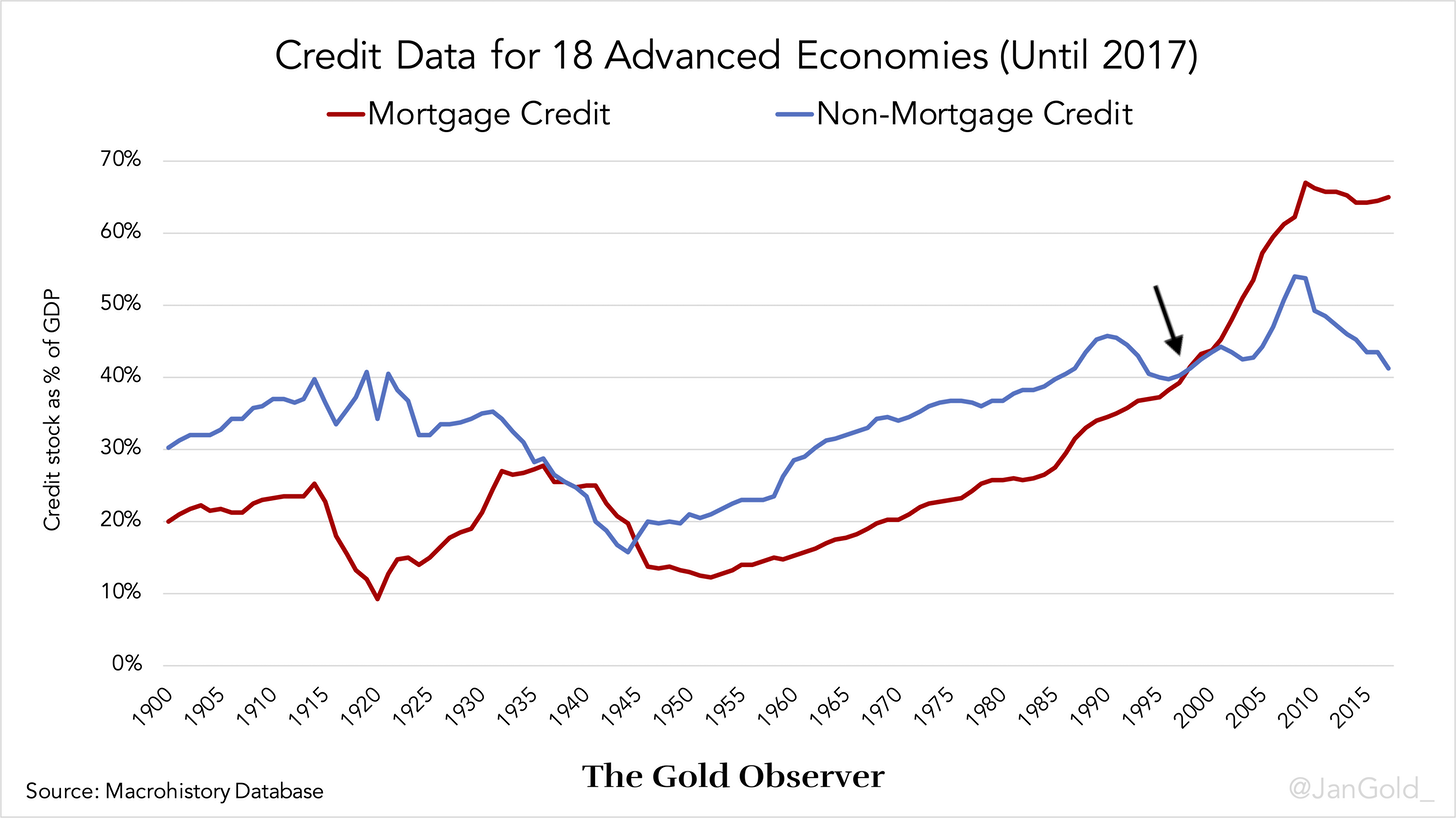

Die Hypothekenrevolution

Laut Ryan-Collins gab es seit Wende des 19. Jahrhunderts zwei wichtige Entwicklungen am Immobilienmarkt: eine Veränderung der Grundsteuer und die finanzielle Deregulierung. Auch wenn er größtenteils angelsächsische Wirtschaften recherchierte, stellte ich eine Gegenprobe mit seinen Recherchen in der Niederlande an.

Klassische Volkswirtschaftler, wie Adam Smith und John Stuart Mill, sahen Grund als ein Asset an, dass nicht mit anderen Assets zu vergleichen war; größtenteils deshalb, weil dessen Angebot begrenzt und es unbeweglich ist. Wenn die Nachfrage nach Grund zunimmt, steigt der Preise ohne weiteres Angebot zu schaffen. Wenn es also Wirtschaftswachstum gibt, nimmt der Wert des Grundstücks - auf dem Häuser gebaut werden - disproportional zu Waren und Dienstleistungen zu (selbst wenn der Besitzer des Grundstücks keine Rolle bei der Wertschaffung spielt).

Die Lösung, zu der Smith und Mill kamen, war eine Besteuerung des Grundstücks. Tatsächlich stellte die Grundsteuer im 18. und 19. Jahrhundert die größte Einkommensquelle in den USA und Europa dar.

Dann kamen die neoklassischen Volkswirtschaftler, die die obigen Theorien in den Wind schlugen. Im 20. Jahrhundert fand ein Übergang von der Grundsteuer hin zur Einkommenssteuer statt. Es wurde zunehmend attraktiver ein Haus als Finanzvermögenswert zu besitzen. Das einzige, was fehlte, war eine Möglichkeit, Immobilien zu finanzieren.

Von den 1930er bis 1970er Jahren erlegten Regierungen der meisten Industrieländer den Banken "Kreditrichtlinien" auf, die Hypothekenkreditgeschäfte einschränkten. Bevorzugt vergeben Banken Hypothekenkredite anstatt Unternehmenskredite, weil ersteres weniger riskant ist. Üblicherweise dient das Haus, dass mit einer Hypothek erworben wurde, als sichere Kreditsicherheit für einen Kredit.

Sollte der Kreditnehmer bankrott gehen, kann die Bank die Kreditsicherheit konfiszieren und den Schaden begrenzen. Verleiht man an ein Unternehmen, kann es keine Kreditsicherheit oder Kreditsicherheit geringer Qualität geben. Für die Gesellschaft ist das Verleihen an produktive Unternehmen jedoch essentiell, da es nachhaltiges Wirtschaftswachstum und Einkommen schafft, um Schulden zu bedienen. Doch die Kreditrichtlinien wurden langsam auseinandergenommen, was dazu führte, dass die Hypothekenkredite der Banken die Nicht-Hypothekenkredite 1995 überholten. Die Hypothekenrevolution war zur Realität geworden.

Eine Bank erschafft Geld aus dem Nichts, wenn sie Kredite vergibt. Wenn Banken Hypothekenkredite ausgeben, wird die Geldmenge erhöht, doch das Geld wird für eine begrenzte Menge an Häusern ausgegeben. Die Geldmenge ist elastisch, während das Angebot an Häusern inelastisch ist. Es ist kein Wunder, dass die Immobilienpreise in den 1990er Jahren stiegen. Nachfolgend wurde der Immobilien-Finanz-Feedback-Zyklus ausgelöst: Höhere Immobilienpreise erschufen höhere Nachfrage nach Hypotheken, was die Preise nach oben trieb und zu höherer Nachfrage nach Hypotheken sorgte, etc.

Die Verbriefung von Hypotheken, die in den 1990er Jahren begann, trug ebenfalls zu "diesem Zyklus" bei. Verbriefung ermöglicht es Banken, Hypotheken in ein hypothekarisch gesichertes Wertpapier (MBS) zu packen. Ein illiquides Asset (Hypothek) wird zu einem liquiden Asset (MBS), das beispielsweise an einen Rentenfonds verkauft werden kann. Banken verdienen Gebühren für das Verkaufen von MBS, und wenn die Wertpapiere aus ihrer Bilanz verschwunden sind, bleibt mehr Platz für neue Hypothekenkredite.

Zu guter Letzt bedeuteten die Kapitalkontrollen, die nach dem Zusammenbruch von Bretton Woods 1971 aufgehoben wurden, dass die Finanzierung der Banken nicht länger von inländischen Einlagen abhängig war. Banken erhielten Zugang zu den internationalen Geldmärkten, an denen zusätzliche Finanzierung für Immobilienkredite angezogen werden konnte.

Steigende Grundstückspreise führten zu einem höheren Verhältnis zwischen Immobilienpreis und Einkommen und somit zu niedrigeren Verbraucherausgaben. Dieser Ausgabenverlust innerhalb der Immobilien-Finanz-Feedback-Wirtschaft wird durch den "Reichtum" kompensiert, der durch steigende Immobilienpreise generiert wird.

Leute, die nicht realisierte Gewinne ihres Grundstücks besitzen, werden mehr ausgeben, weil sie sich reicher fühlen (Wohlstandseffekt) oder eine zweite Hypothek aufnehmen, um ein Boot zu kaufen (Eigenkapitalentnahme). Die Gewinne anderer Leute nehmen durch Spekulation auf Immobilien zu. Doch der Verbrauch kann nur so lange aufrechterhalten werden, wie der Zyklus fortläuft.

Schlussfolgerung

Der Zyklus braucht mehr Schulden und steigende Immobilienpreise. Diese nicht nachhaltige Schuldenspirale wird durch die Zentralbanken aufrechterhalten, die Zinsen niedrig halten. Meiner Ansicht nach sieht das wie eine Ponzi-Intrige aus und der Immobilienmarkt befindet sich in einer Blase. Auch wenn ich nicht sicher bin, wie lange diese Situation andauern wird und wie die Blase platzen wird. Vielleicht werden die nominalen Immobilienpreise fallen, vielleicht wird die Inflation so steigen, dass die Immobilienpreise zu ihrem langfristigen Durchschnitt zurückkehren werden.

Ein Problem mit den rückläufigen Nominalpreisen ist die Tatsache, dass sie das Bankensystem niederreißen können. Das wiederum wollen Zentralbanken verhindern, da sie massiv in Hypotheken investiert sind.

Ich möchte hervorheben, dass nicht jede Volkswirtschaft denselben Immobilienmarkt besitzt. Noch steigen Hypothekenschuldenniveaus linear. Nach der Finanzkrise 2008 gingen die Immobilienpreise und Hypothekenschuldenniveaus in vielen Volkswirtschaften zurück. In Reaktion auf die Krise kamen die Regierungen zur Rettung geeilt, um Banken zu retten und die Wirtschaft zu unterstützen - was die Staatsschulden erhöhte. Es wurde der Immobilienblase nicht erlaubt, sich vollständig zu entleeren. Zinsen erreichten null, Zinsen wurden negativ, und der Zyklus wurde reaktiviert. Die Immobilienpreise setzten ihren Aufstieg fort.

Des Weiteren heißt es in einem akademischen Dokument ("Mehr Hypotheken, geringeres Wachstum?") aus dem Jahr 2016 von Dirk Bezemer:

"Mithilfe neuer Daten aus 46 Volkswirtschaften aus den Jahren 1990 bis 2011 zeigen wir, dass die finanzielle Entwicklung seit 1990 größtenteils dem Wachstum von Krediten für Immobilien und anderen Assetmärkten zu verdanken ist, was einen negativen Wachstumskoeffizienten besitzt... Wir finden positive Wachstumseffekte für Kreditflüsse an nicht-finanzielle Unternehmen, jedoch keine Kreditflüsse für Hypotheken und andere Assetmärkte."

Die Hypothekenrevolution verdrängte nicht nur Kredite für produktive Unternehmen; der Kreditfluss an Hypotheken hatte sogar einen negativen Wachstumseffekt. Kann es sein, dass die Hypothekenrevolution, die das Wachstum einschränkte, in Kombination mit einem internationalen Fiatgeldsystem, das unbegrenzte Schuldenniveaus ermöglicht, die größte Schuldenfalle der Weltgeschichte erschuf?

In den Niederlanden, und wohl überall, ist die am häufigsten erwähnte Lösung für unerschwingliche Immobilien einfach der Bau weiterer Immobilien. Dieser Ansatz scheitert, weil Banken immer schneller Geld drucken können als Häuser gebaut werden. Die Lösung ist auf der Nachfrageseite zu finden, nicht auf der Angebotsseite.

Wenn Ihnen dieser Artikel gefallen hat, dann können Sie den ursprünglichen Autor auf The Gold Observer unterstützen oder den englischen Newsletter abonnieren.

© Jan Nieuwenhuijs

The Gold Observer

Dieser Artikel wurde am 29. Oktober 2021 auf www.thegoldobserver.substack.com veröffentlicht und exklusiv für GoldSeiten übersetzt.