Die Inflation in Zahlen

22.12.2021 | John Mauldin

Milton Friedman sagte berühmt, dass Inflation "immer und überall ein monetäres Phänomen" ist. Er hatte Recht, aber diese kurze Aussage erklärt nicht vollständig, wie Inflation funktioniert. Sie hat auch noch andere Ursachen. In der Zeit, in der er seine berühmtesten Forschungen anstellte, war die Inflation eindeutig ein monetäres Phänomen, aber ich bin mir nicht sicher, ob er heute die gleiche Behauptung aufstellen würde.

Der Artikel von letzter Woche hat eine ungewöhnliche Anzahl von Fragen und Kommentaren hervorgerufen. Das zeigt mir, dass ich noch ein wenig tiefer gehen muss. Wir erkennen die Inflation an den höheren Preisen, die sie hervorruft, aber wie genau sie durch die Wirtschaft fließt, ist nicht immer offensichtlich.

Politischer Fehler

Die derzeitige Inflation ist mit nichts in der modernen Geschichte zu vergleichen. Sie hat drei Ursachen, die alle gleichermaßen schuldig sind. Erstens ist da die lockere Geldpolitik der Federal Reserve. Das Quantitative Easing hat zu einer Inflation der Vermögenspreise sowohl bei Finanzanlagen als auch bei Immobilienpreisen geführt. Die niedrigen Zinssätze haben den Anstieg der Preise für Eigenheime, Mietobjekte und Neu-/Gebrauchtwagen begünstigt und eindeutig zur Finanzialisierung der Wirtschaft beigetragen.

Die niedrigen Zinsen haben Klein- und Großanleger ermutigt, nach Rendite zu streben und mehr Risiken in ihrem Portfolio einzugehen. Vor allem Kleinanleger haben sich in risikoreichere Aktien investiert. Wenn wir in einem Inflationszyklus einen Bärenmarkt erleben, wird dies die Rentenportfolios vieler Rentner und derjenigen, die kurz vor dem Ruhestand stehen, zerstören. So gut wie niemand (außer frustrierten Käufern) ist verärgert, wenn sein Haus oder seine Aktien im Preis steigen. Natürlich hat die Federal Reserve dies zu einem Merkmal ihrer Politik gemacht. Sie betrachten dies als Finanzstabilität.

Das Problem ist, dass es viele Aspekte der Inflation gibt, die die Geldpolitik nicht kontrollieren kann. Die CPI- und PCE-Inflationszahlen werden weiterhin weit über dem Ziel von 2% liegen (was an und für sich schon destruktiv ist), was bedeutet, dass die Federal Reserve, wenn sie ihre Glaubwürdigkeit bei der Inflationsbekämpfung aufrechterhalten will, weiter gehen muss, als man jetzt denkt, oder diese Glaubwürdigkeit verlieren wird. Und das bedeutet das Risiko einer Rezession (autsch!). Im Folgenden finden Sie einen Auszug aus einem Leitartikel der Washington Post von Larry Summers zu genau diesem Punkt:

"Die Anerkennung der Notwendigkeit eines Richtungswechsels, wie sie in der Erklärung des Offenmarktausschusses und in der Pressekonferenz des Vorsitzenden Jerome H. Powell am Mittwoch zum Ausdruck kam, war notwendig, aber nicht ausreichend, um eine erfolgreiche Preisstabilisierung und ein nachhaltiges Wachstum zu erreichen. Ich sehe sowohl in der Schwierigkeit der anstehenden Aufgabe als auch in den falschen Vorstellungen, die die Fed noch immer zu haben scheint, Grund zu erheblicher Sorge.

Es hat nur wenige, wenn überhaupt, Fälle gegeben, in denen die Inflation ohne Rezession erfolgreich stabilisiert wurde. Jede US-Wirtschaftsexpansion zwischen dem Koreakrieg und Paul A. Volckers Inflationsbekämpfung nach 1979 endete, als die Federal Reserve versuchte, die Inflation zu bremsen, und die Wirtschaft in eine Rezession abrutschte. Seit dem Sieg von Volcker gab es bis zu diesem Jahr keine größeren Inflationsausbrüche mehr und somit auch keine Notwendigkeit für die Geldpolitik, eine weiche Landung herbeizuführen, wie sie sich die Fed für die nächsten Jahre erhofft.

Die nicht sehr ermutigende Geschichte der Disinflationsbemühungen legt nahe, dass die Fed sowohl Geschick als auch Glück brauchen wird, um die Inflation auf ihr 2-Prozent-Ziel zu senken, ohne die Wirtschaft in eine Rezession zu stürzen. Leider deuten mehrere Aspekte der Erklärung des Offenmarktausschusses und der Pressekonferenz von Powell darauf hin, dass die Fed möglicherweise weder die aktuelle Wirtschaftslage noch die Auswirkungen der aktuellen Geldpolitik vollständig erfasst hat."

Summers ist ziemlich kühn, wenn er darauf hinweist. Er erinnert mich an die Redewendung in der Harry-Potter-Reihe, dass man den Namen Voldemort nicht laut aussprechen darf. Das "R"-Wort (Rezession) wird in höflichen Kreisen einfach nicht benutzt. Aber Summers (und andere weniger bekannte Persönlichkeiten) haben Recht, wenn sie auf die Risiken der Politik der Federal Reserve aufmerksam machen.

Um es klar zu sagen: Ich denke, der erste politische Fehler geschah Ende letzten Jahres, als die Fed nicht begann, die quantitative Lockerung zu reduzieren und sich auf schrittweise Zinserhöhungen vorzubereiten. Jetzt sind sie weit hinter der Kurve. Ihr Glaube, dass die Inflation vorübergehend ist, reimt sich auf die Überzeugung von Arthur Burns in den 60er- und 70er-Jahren. Summers weist darauf hin, dass es sich bei der letzten Strophe des Gedichts um eine Rezession handeln könnte, so wie es damals der Fall war.

Nachfrageseitige Inflation und Helikoptergeld

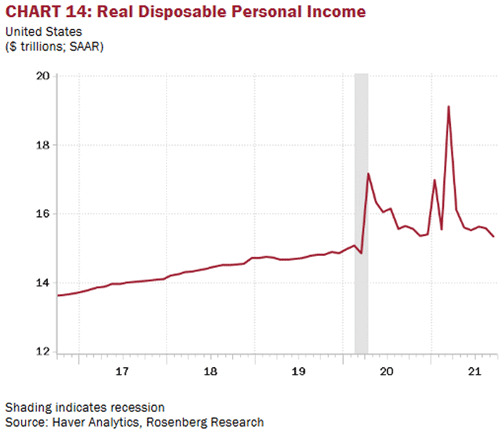

Regierungen in aller Welt reagierten auf COVID-19 auf unterschiedliche Weise. Viele unterstützten die Arbeitnehmer, die Lohneinbußen hinnehmen mussten, weil ihre Arbeitgeber schließen mussten. Die USA taten dies auf eine besonders willkürliche Weise. Es war nicht gerade Helikoptergeld, aber wir haben eine Reihe verschiedener Programme aufgelegt, die einigen Menschen mehr gaben, als sie brauchten. Daher die Ausschläge in diesem Chart.

Hätten wir einfach alle durch die Krise hindurch stabil gehalten, wäre die Linie auf dem Trend vor COVID fortgesetzt worden. Stattdessen hat die Regierung drei Spitzenwerte geschaffen, die den Konjunkturzahlungen entsprechen, die jeder Amerikaner (mit Ausnahme bestimmter Spitzenverdiener) im April 2020 (1.200 Dollar pro Person), Januar 2021 (600 Dollar) und März 2021 (1.400 Dollar) erhält.

Jetzt ist die Linie ungefähr wieder da, wo sie sein sollte, aber diese Finanzspritzen hatten gewaltige Auswirkungen. Der diesjährige Inflationssprung folgte auf den dritten und größten Anstieg. Es sei auch darauf hingewiesen, dass dies eine parteiübergreifende Anstrengung im Jahr 2020 war.

Die ersten beiden Zahlungen passierten das demokratische Repräsentantenhaus und den republikanischen Senat und wurden von Präsident Trump unterzeichnet. Er wollte sogar, dass die zweite Zahlung 2.000 Dollar beträgt. Die Republikaner im Senat zwangen ihn, sich mit 600 Dollar zufrieden zu geben. Die Demokraten übernahmen dann den Senat und fügten 1.400 Dollar hinzu, um die ursprünglich von ihnen und Trump gewünschten 2.000 Dollar zu erreichen.

Man beachte, dass Larry Summers im Februar, als der Gesetzentwurf diskutiert wurde, das Stinktier beim Ausgabenpicknick war, genau wie jetzt. Er war überall in den Medien und sagte, dass der 1,9-Billionen-Dollar-Gesetzentwurf zu Inflation führen würde, was er auch tat, was mich dazu veranlasst, seinen aktuellen Meinungsbeitrag genauer zu betrachten. Er sagt nicht, dass eine straffere Geldpolitik der Federal Reserve eine Rezession verursachen wird, aber die Fed muss sehr geschickt sein (sprich: Glück haben), um eine weiche Landung zu erreichen.

Dies ist einer der Gründe, warum Senator Joe Manchin das Gesetz "Build Back Better" der Demokraten aufhält. Es hat einige gute Aspekte, aber angesichts der bereits starken und sich weiter verschärfenden Inflation ist jetzt nicht der richtige Zeitpunkt, um noch mehr Öl ins Feuer zu gießen.

Eine jüngste Analyse des überparteilichen Committee for a Responsible Federal Budget (Komitee für einen verantwortungsvollen Bundeshaushalt) hat sowohl inflationäre als auch deflationäre Elemente in der jüngsten BBB-Version aufgezeigt und sie insgesamt als leicht inflationär eingestuft.

"Insgesamt enthält Build Back Better Elemente, die die Inflation ankurbeln werden, und Elemente, die die Inflation eindämmen werden. Insgesamt sind wir und andere Experten der Ansicht, dass der wahrscheinlichste Effekt ein geringer und vorübergehender Anstieg der Inflation sein wird.

Es besteht jedoch die Gefahr, dass die bescheidene inflationssteigernde Wirkung von Build Back Better den bestehenden Inflationsdruck noch verstärkt, was die Inflationserwartungen entschärfen und die wirtschaftlichen Kosten für die Eindämmung der Inflation erhöhen könnte.

Es wäre unklug, wenn die politischen Entscheidungsträger diese Risiken in einer Zeit eingehen würden, in der die Inflation bereits so hoch ist. Die politischen Entscheidungsträger könnten diese Risiken verringern, indem sie das Build-Back-Better-Gesetz mit Blick auf seine inflationären Auswirkungen modifizieren, insbesondere indem sie sicherstellen, dass es kurz- und mittelfristig vollständig bezahlt wird."

Das CRFB schlägt mehrere BBB-Änderungen vor, die seiner Meinung nach hilfreich wären. Der Druck von Manchin hat bereits einige der problematischsten Punkte gestrichen. Bis zur Verabschiedung des Gesetzes - die, so wie es jetzt aussieht, nicht vor dem Frühjahr, wenn überhaupt, zu erwarten ist - könnte es noch kleiner sein. Das hoffe ich, denn übermäßige und schlecht geplante Ausgaben haben einen Großteil dieser Inflation verursacht. Wir brauchen nicht noch mehr davon.

Dennoch spreche ich die Federal Reserve keineswegs vom Haken. Ich wiederhole mich, weil es wichtig ist: Die Käufe von Staatsanleihen und die Zinsmanipulationen der Fed haben den Ausgabenüberschuss begünstigt. In ähnlicher Weise haben ihre Käufe von Hypothekenpapieren den Immobilienboom gefördert, der zur Inflation beiträgt, auch wenn er sich (noch) nicht im Verbraucherpreisindex niederschlägt. Es ist gut, dass sie jetzt das Tempo drosseln, aber das hätten sie schon vor einem Jahr tun sollen.

Probleme auf der Angebotsseite

Wir werden nie mit Sicherheit wissen, ob das 1,9 Billionen Dollar schwere Konjunkturpaket (das vollständig durch Defizitausgaben finanziert wurde) wirklich zu den aktuellen Inflationsproblemen beigetragen hat oder nicht. Das liegt an den (zumindest historisch) einzigartigen Umständen, die zu der Angebots-/Kettenkrise geführt haben.

Die COVID-19-Pandemie veranlasste die Hersteller in aller Welt, ihre Anlagen zu schließen und/oder ihre Produktion drastisch zu reduzieren. Gleichzeitig wurden durch die zusätzlichen Zahlungen und verschiedene andere Programme enorme Geldbeträge an Menschen verteilt, die eine hohe Neigung haben, sie für Konsumgüter auszugeben. Das war kein Nebeneffekt. Es war die Absicht.

Diese Kombination allein hätte schon zu enormen Verzerrungen geführt, aber sie kam auch in einer Situation, in der sich das Ausgabeverhalten änderte. Die COVID-Bedenken und -Einschränkungen führten dazu, dass die Ausgaben nicht mehr für Dienstleistungen, sondern für Waren getätigt wurden, von denen viele ohnehin schon knapp waren und sich mit der steigenden Nachfrage noch verknappten.

Viele Branchen produzieren wieder mit voller Kapazität. Das Problem ist, dass sich die Nachfrage zwar normalisiert hat, aber immer noch robust ist und die Hersteller aufholen müssen. Dies geschieht unter anderem durch Preiserhöhungen und die Weitergabe der erhaltenen Preiserhöhungen. Das wird zu einer Teufelsspirale.

Hier ist das Problem. Die Politik der Federal Reserve hilft nicht bei Problemen in der Lieferkette. Ein Halbleiterhersteller, der Chips der mittleren Leistungsklasse produziert, wird nicht Milliarden für eine weitere Anlage für alte Technologie ausgeben, wenn er glaubt, dass diese stillstehen wird, sobald die kurzfristige Nachfragespitze befriedigt ist. Das Gleiche gilt für viele andere Branchen. Es wird Zeit brauchen, um die Probleme in der Lieferkette zu lösen. In einigen Branchen wird das im Jahr 2022 der Fall sein. Andere werden bis ins nächste Jahr hinein mit Lieferproblemen zu kämpfen haben, und all das ist inflationär.

Ein weiterer Grund für die Inflation und die Lieferkettenprobleme ist der sehr angespannte Arbeitsmarkt. Offiziell liegt die Arbeitslosenquote bei 4,2%. Aber es stehen weniger Arbeitskräfte zur Verfügung, und diese wollen höhere Löhne. Wir befinden uns eindeutig in einer Lohnkostenspirale, die durch die Inflation nur noch verschärft wird. Der durchschnittliche Anstieg der Arbeitskosten liegt immer noch unter der aktuellen Inflation. Wenn die Inflation im nächsten Jahr bei durchschnittlich 4% und mehr liegt, was durchaus möglich ist, bedeutet dies, dass die Löhne weiter steigen werden, was per definitionem eine wichtige Inflationskomponente ist.

Die Fed strebt Vollbeschäftigung an (was auch immer das sein mag), was ihrer Meinung nach bedeutet, dass der 50-Jahres-Tiefstand von 3,5% im Jahr 2019 wieder erreicht wird. Ich und sicher die meisten meiner Leser erinnern sich an eine Zeit, in der wir 4% Arbeitslosigkeit für außergewöhnlich gut hielten.

Die Grenzen der Geldpolitik

Je nachdem, wie man es sieht, sind steigende Preise entweder eine Ursache oder ein Symptom der Inflation. Sie sind in jedem Fall von Bedeutung, daher ist es wichtig, etwaige Muster zu erkennen. Dies ist jedoch problematisch, weil uns zuverlässige, umfassende Daten fehlen. Unser wichtigster Vergleichsmaßstab, der Verbraucherpreisindex, hat zahlreiche Einschränkungen. Ich verwende ihn in Ermangelung von etwas Besserem.

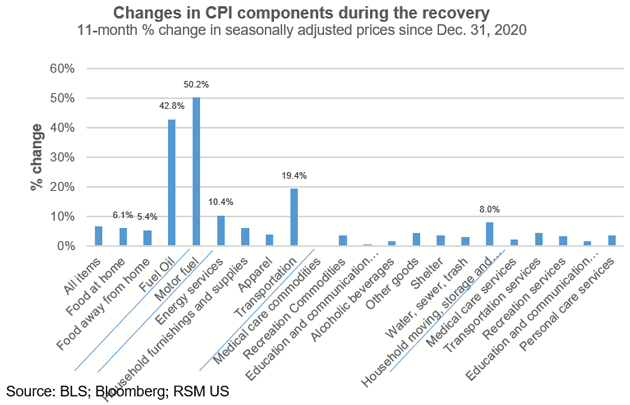

Hier ist ein interessanter Chart, das die Veränderung des CPI nach Komponenten für die ersten 11 Monate des Jahres 2021 zeigt. Der Anstieg der Energiepreise sticht eindeutig hervor. Aber die Geschichte hat noch mehr zu bieten.

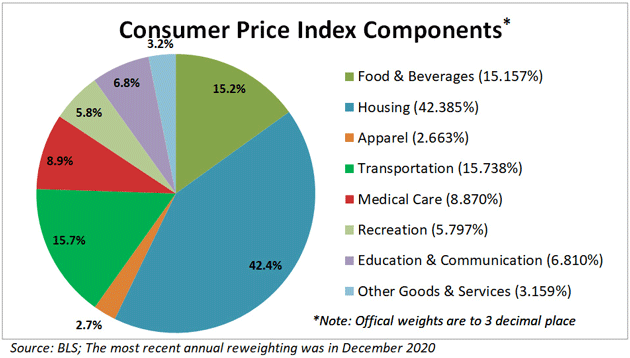

Diese Grafik von Doug Short bei Advisor Perspectives zeigt die Gewichtung der CPI-Komponenten:

Ich zitiere Doug:

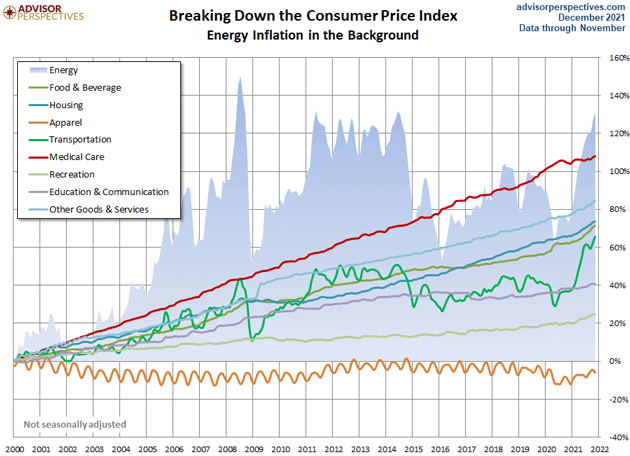

"Das BLS erfasst Energie als separaten Gesamtindex, dem in den letzten Jahren eine relative Bedeutung von 6,155 von 100 zugewiesen wurde. Mit anderen Worten: Uncle Sam berechnet die Inflation unter der Annahme, dass Energie in der einen oder anderen Form 6,2% der Gesamtausgaben ausmacht, wobei 2,8% auf Kraftstoffe für den Transport entfallen - vor allem Benzin (das in der Kategorie "Transport" enthalten ist). Das nächste Schaubild überlagert das stark schwankende Energieaggregat mit den acht Ausgabenkategorien. Man sieht sofort, wie sich die Energiekosten auf den Verkehr auswirken."

In fast jedem Sektor ist neben den direkten Kosten auch ein gewisser Anteil an Energiekosten enthalten. In der Regel werden diese Kosten in Form höherer (oder niedrigerer) Preise an den Verbraucher weitergegeben. Höhere Energiepreise wirken sich auf unterschiedliche Weise auf die Wirtschaft aus und tragen zur Inflationsspirale bei. Werfen Sie einen Blick auf die verschiedenen Komponenten der CPI-Inflation. Wie viele davon sind anfällig für eine straffere Geldpolitik, die ihren Inflationsbeitrag verringert? Einige, aber natürlich nicht alle. Eine Umkehr der Geldpolitik wird sich auf alles auswirken. Deshalb wird es viel Geschick und Glück erfordern, um die Wirtschaft zu einer sanften Landung und nicht in eine Rezession zu führen.

Straffung der Finanzpolitik

Wohin soll das alles führen? Wird die hohe Inflation bis ins Jahr 2022 anhalten? Ich denke leider ja. Aber es gibt ein paar Gründe, warum sie sich deutlich abschwächen könnte. Zum einen werden die Vorjahresvergleiche ab April oder so besser aussehen. Das bedeutet natürlich nicht, dass die Inflation tatsächlich niedriger ist. Es handelt sich lediglich um eine Wahrnehmung, aber auf die Wahrnehmung kommt es an. Die Überzeugung, dass sich die Inflation verschlechtert, motiviert das Verhalten, das die Inflation verursacht.

Außerdem wird in den nächsten Monaten ein großer Teil der Anreize verschwinden. In dieser Woche hat die Federal Reserve das Tempo des Taperings erhöht. Jerome Powell sagte, dass sie die Zinssätze nicht anheben werden, bis die Anleihekäufe auf null sinken, aber einige private Kreditgeber werden nicht so lange warten. Wir werden erleben, dass Kreditkarten- und andere variable Zinssätze steigen werden, lange bevor die Fed ihre eigenen Tagesgeldzinsen anhebt. Dies wird unmittelbare Auswirkungen auf die Liquidität der Verbraucher haben.

Auch der erweiterte Kindersteuerfreibetrag, der Millionen von Haushalten monatlich Hunderte von Dollar zukommen ließ, wird wahrscheinlich zum Jahresende auslaufen. Das Gleiche gilt für bestimmte Subventionen im Rahmen des Affordable Care Act, die in früheren Gesetzen ausgeweitet worden waren. Auch dies wird die Verbrauchernachfrage verringern.

Ich rechne nicht damit, dass die Inflation in absehbarer Zeit auf 2% zurückgeht. Wahrscheinlicher ist, dass sie sich bei 3%, vielleicht sogar bei 5% einpendeln wird, mit entsprechend höheren Zinssätzen. Die Fed könnte dies tolerieren, wenn die Realzinsen weiterhin niedrig oder sogar negativ bleiben könnten. Ich hoffe, dass sie das nicht tun, denn das wäre ein großer politischer Fehler, der zu einem noch bösartigeren Inflationszyklus und schließlich zu einer noch schwereren Rezession führen würde.

Jerome Powell wird irgendwann im Jahr 2022 eine sehr schwierige Entscheidung treffen müssen. Wird er weiterhin die Inflation bekämpfen, von der die große Mehrheit der amerikanischen Bürger betroffen ist, oder wird er sich eher um die Aktienkurse kümmern? Langfristig gesehen ist es die richtige Entscheidung, die Inflation zu bekämpfen und sich dann um den Aktienmarkt zu kümmern. Die Aktien werden sich mit der Zeit erholen. Wenn Powell sich weigert, die Inflation zu bekämpfen, wird er sowohl den Kampf gegen die Inflation als auch den Kampf gegen die Aktienmärkte verlieren. Aktien gedeihen nicht in inflationären Zeiten (vgl. die 70er Jahre).

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 17. Dezember 2021 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.