Wolf Richter: Hypothekenzinsen erreichen 4,02%. Die Hölle bricht los

14.02.2022 | Presse anonym

Die Wahrscheinlichkeit einer Anhebung um 50 Basispunkte auf der FOMC-Sitzung am 16. März ist vor kurzem auf der Grundlage der CME 30-Day Fed Fund Futures auf 90% gestiegen, nachdem haarsträubende Inflationsdaten für Januar veröffentlicht wurden und der Präsident der St. Louis Fed, Bullard, auf Bloomberg sprach. Der Inflationsschub hat nun auch den Dienstleistungssektor erfasst und sich tief und breit in der Wirtschaft ausgebreitet. Eine Anhebung um 50 Basispunkte würde das Zielband der Fed für den Leitzins auf 0,50% bis 0,75% bringen (Fed Rate Hike Monitor via Investing.com):

"Es gab eine Zeit, in der der Ausschuss auf so etwas [den haarsträubenden Inflationsbericht] mit einer sofortigen Sitzung und einer sofortigen Senkung um 25 Basispunkte reagiert hätte", sagte Bullard, ehemals die größte Taube im Haus. "Ich denke, wir sollten flink sein und solche Dinge in Betracht ziehen", sagte er.

"Ich glaube nicht, dass es sich um einen Schock handelt", sagte Bullard über die Erhöhung um 50 Basispunkte, da die Märkte sie bereits eingepreist haben. "Ich denke, es ist eine vernünftige Reaktion auf einen überraschenden Inflationsschock im Jahr 2021, den wir nicht erwartet haben", sagte er. In den Medien werden nun alle möglichen Volkswirtschaftler zitiert - dies begann vor einigen Wochen und hat sich seitdem verstärkt -, die sagen, dass die Fed die Zinsen am 16. März um 50 Basispunkte anheben wird, wie z. B. die Volkswirtschaftler von Citi; oder dass die Fed die Zinsen um 50 Basispunkte anheben sollte, oder dass die Fed gar nicht bis zum 16. März warten sollte.

In Bezug auf die quantitative Straffung (QT) sagte Bullard, dass die Fed ihre Bilanz im Wesentlichen in demselben Tempo abbauen könnte, in dem sie sie aufgestockt hat, nämlich um 120 Milliarden Dollar im Monat. Und dies sollte eine zweite Phase" einschließen, in der die Fed Anleihen direkt verkauft, anstatt sie bei Fälligkeit einfach aus der Bilanz laufen zu lassen, sagte er. "Grundsätzlich sehe ich keinen Grund, warum man die Akkommodation nicht genauso schnell aufheben kann, wie man sie hinzugefügt hat, insbesondere in einem Umfeld, in dem die Inflation so hoch ist wie seit 40 Jahren nicht mehr", sagte Bullard.

Und bei den Renditen der Staatsanleihen brach der Teufel los.

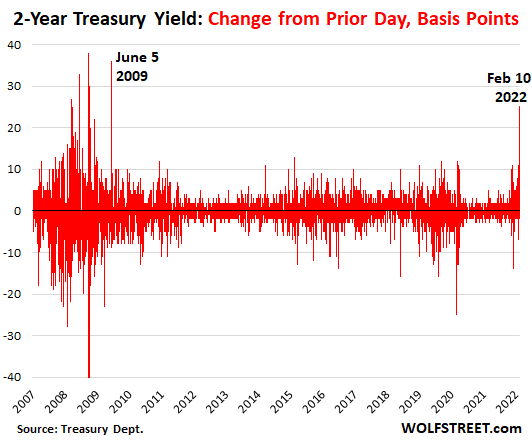

Die Rendite zweijähriger Staatsanleihen stieg um 25 Basispunkte auf 1,61% bei Börsenschluss - der größte Anstieg an einem Tag seit dem 5. Juni 2009, dem Höhepunkt der Finanzkrise. Jetzt ist es keine Krise mehr. Der Anleihemarkt, der sich bis November völlig verweigert hatte, muss sich nun mit der Inflation und den Bemühungen der Fed, die Inflation zu bekämpfen, auseinandersetzen. Das Zähneknirschen der Fed zeigt endlich Wirkung, zumindest ein bisschen:

Mit diesem Anstieg um 25 Basispunkte erreichte die zweijährige Rendite 1,61% und damit den höchsten Stand seit dem 24. Dezember 2019. Real, d. h. bereinigt um die CPI-Inflation, ist die zweijährige Rendite mit -5,89% immer noch stark negativ. Trotz des Anstiegs handelt es sich also immer noch um eine Anleihe, die angesichts der enormen Inflation völlig falsch bewertet ist:

Die Rendite der einjährigen Staatsanleihen stieg um 23 Basispunkte auf 1,14% bei Börsenschluss und erreichte damit den höchsten Stand seit dem 27. Februar 2020:

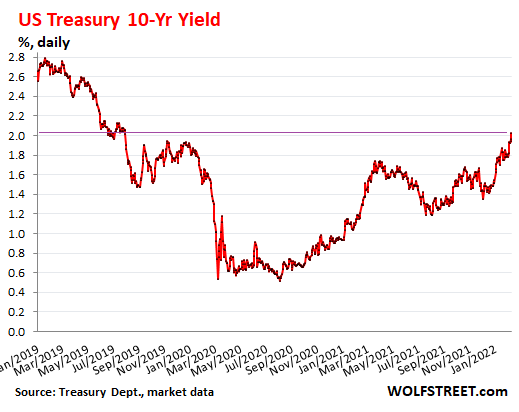

Die 10-jährige Staatsanleiherendite durchbrach die 2%-Linie und stieg um 9 Basispunkte auf 2,03%, den höchsten Schlussstand seit Juli 2019:

Und die Hypothekenzinsen, du meine Güte.

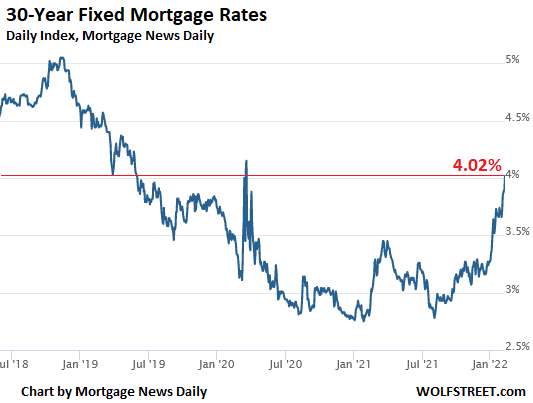

Der Durchschnitt der notierten 30-jährigen Festhypothekenzinsen stieg auf 4,02% im Top-Szenario und lag damit zum ersten Mal seit Mai 2019 über 4%, wie aus den täglichen Daten von Mortgage News Daily hervorgeht, wobei die Darlehensgeber zwischen 3,625% und 4,375% im Top-Szenario notierten.

Das ist schnelllebig: Die wöchentliche Messung des durchschnittlichen 30-jährigen Festzinses von Freddie Mac, die heute mit 3,69% veröffentlicht wurde, basierte auf Umfragen, die die meisten Hypothekenbanker am letzten Montag ausgefüllt haben. Die Mortgage Bankers Association berichtete, dass der 30-jährige Festzins auf der Grundlage von Umfragen zu Beginn letzter Woche auf 3,83% gestiegen ist.

Die rücksichtsloseste Fed aller Zeiten.

Seit März 2020 hat die Fed mit ihrer Zinssenkung und dem massiven QE, das sie trotz einer Inflation von 7,5% auch noch beibehält, einen politischen Fehler nach dem anderen begangen. Alles, was sie tun würde, um die Geldpolitik in Zukunft zu straffen, wären nur schwache Bemühungen, die zu wenig und zu spät kämen, um die Auswirkungen von 22 Monaten massiver Politikfehler nach Politikfehlern abzumildern.

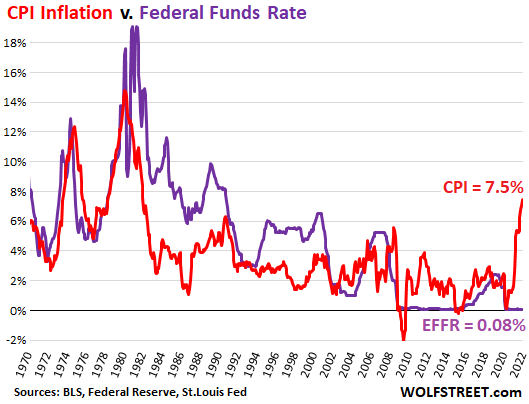

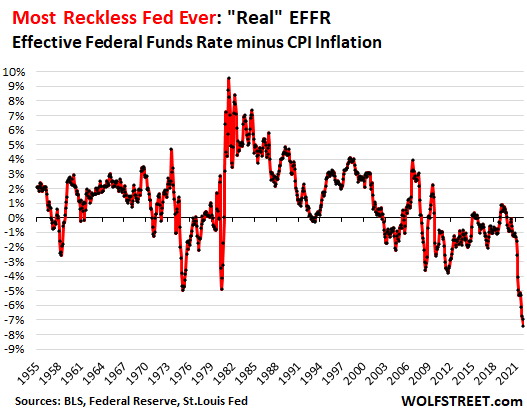

Jetzt hat die Fed also eine verrückte Situation geschaffen, in der der Zinssatz, den sie mit ihren Leitzinsen unterdrückt, der effektive Leitzins (EFFR), fast bei Null liegt (0,08%), während die CPI-Inflation 7,5% beträgt, was die größte Differenz zwischen den beiden seit 1955 bedeutet. In den Zeiten hoher Inflation in den 1970er und frühen 1980er Jahren war der EFFR fast immer höher als die CPI-Inflation, in manchen Perioden sogar deutlich höher. Tatsächlich war die EFFR bis zur Finanzkrise fast immer höher als die CPI-Inflationsrate. Die radikale Geldpolitik der Zinssenkungen während der Finanzkrise hat diese Beziehung verändert. Blaue Linie = EFFR, rote Linie = Consumer Price Index.

In "realer" Form, bereinigt um die VPI-Inflation, beträgt die "reale" EFFR negative 7,4%, die negativste reale EFFR in den Daten seit 1954. Dies ist das Ergebnis eines politischen Fehlers nach dem anderen:

© Wolf Richter

www.wolfstreet.com

Dieser Artikel wurde am 10. Februar 2022 auf www.wolfstreet.com veröffentlicht und exklusiv für GoldSeiten übersetzt.