Wie kann ein einziger Zinssatz für 19 sehr unterschiedliche Volkswirtschaften der Eurozone gelten?

24.02.2022 | Michael Shedlock

Die Eurozone besteht aus 19 Ländern: Belgien, Deutschland, Irland, Spanien, Frankreich, Italien, Luxemburg, die Niederlande, Österreich, Portugal, Finnland, Griechenland, Slowenien, Zypern, Malta, die Slowakei, Estland, Lettland und Litauen. Angesichts der sehr unterschiedlichen Volkswirtschaften und Inflationsraten ist es für die EZB unmöglich, einen Zinssatz festzulegen, der allen Ländern, die den Euro als Währung eingeführt haben, gerecht wird.

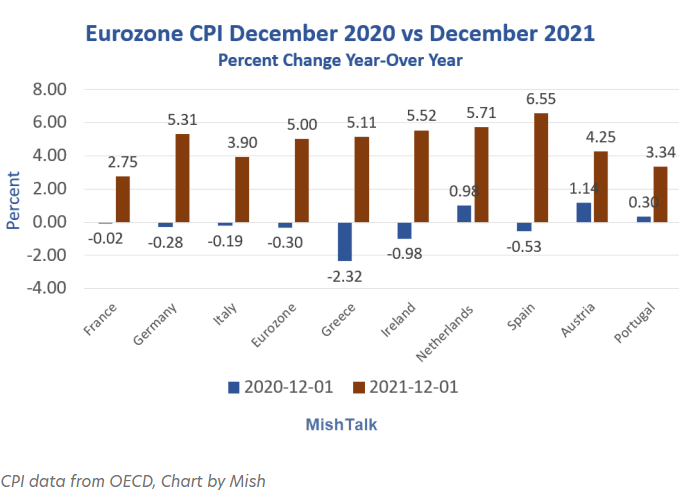

CPI der Eurozone Dezember 2020 bis Dezember 2021 Veränderung

Hochs und Tiefs

- Im Dezember 2020 reichte der CPI von -2,32% in Griechenland bis +1,14% in Österreich

- Im Dezember 2021 reichte die Spanne des CPI von +2,75% in Frankreich bis +6,55% in Spanien

- Im Dezember 2020 betrug die Differenz zwischen dem niedrigsten und dem höchsten Stand 3,46 Prozentpunkte.

- Im Dezember 2021 lag die Spanne zwischen Tiefst- und Höchststand bei 3,80 Prozentpunkten.

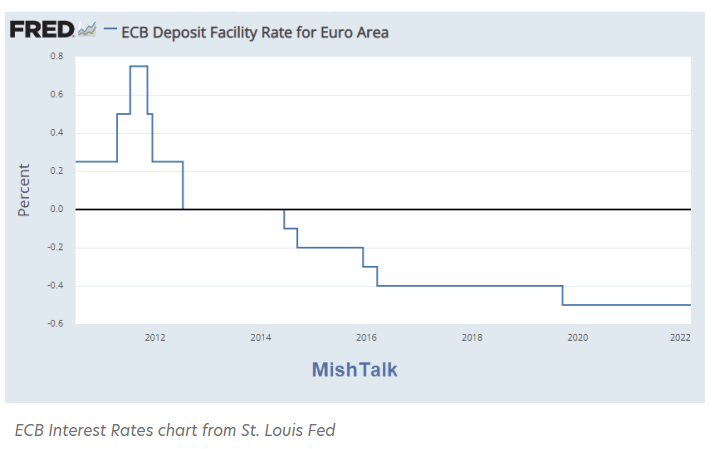

EZB-Zinssätze

Die EZB bestraft Banken und Sparer gleichermaßen mit Zinssätzen von derzeit -0,50%. Die EZB dachte, dass dies die Kreditvergabe ankurbeln würde, aber das war und ist nicht der Fall.

Effektive Untergrenze (ELB)

Ab einem bestimmten Punkt stimuliert eine Zinssenkung das Wachstum nicht mehr. Es ist nicht möglich, diesen Punkt zu kennen, aber es ist sicher, dass er über Null liegt. Somit ist die Zinspolitik der EZB ein garantierter Verlierer.

Negative Zinssätze sind von Natur aus unmöglich

Negative Zinssätze können nicht durch Interventionen der Zentralbank erreicht werden. Negative Zinssätze implizieren, dass es besser ist, in zehn Jahren 99 Cent zu haben als heute 1 Dollar. Das ist logisch unmöglich, und doch ist es so.

Fed vs. EZB

Während die Fed Zinsen (kostenloses Geld) für die QE-Einlagen zahlte, die den Banken aufgezwungen wurden, verlangte die EZB von den Banken Zinsen für die QE, die ihnen aufgezwungen wurde. Die Fed rekapitalisierte die Banken langsam mit kostenlosem Geld, während die EZB den Banken das Leben schwer machte.

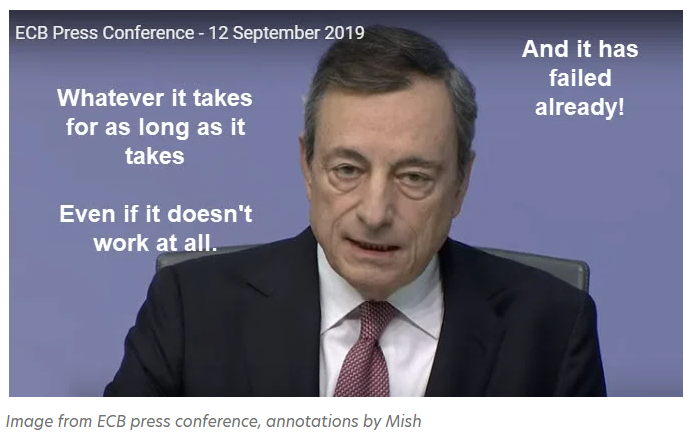

Solange es dauert

Am 22. September 2019 schrieb ich in einem anderen Artikel:

"An dem Tag, an dem die EZB den angeblichen Stimulus ankündigte, kommentierte ich ECB's Counterproductive QE: Whatever It Takes Morphs Into "As Long As It Takes". Wie zum Teufel konnte jemand glauben, dass eine Senkung des Zinssatzes von -0,40% auf -0,50% irgendetwas bewirken würde? Es scheint, als hätte die EZB kein grundlegendes Verständnis für die Anforderungen der Banken an die Kreditvergabe."

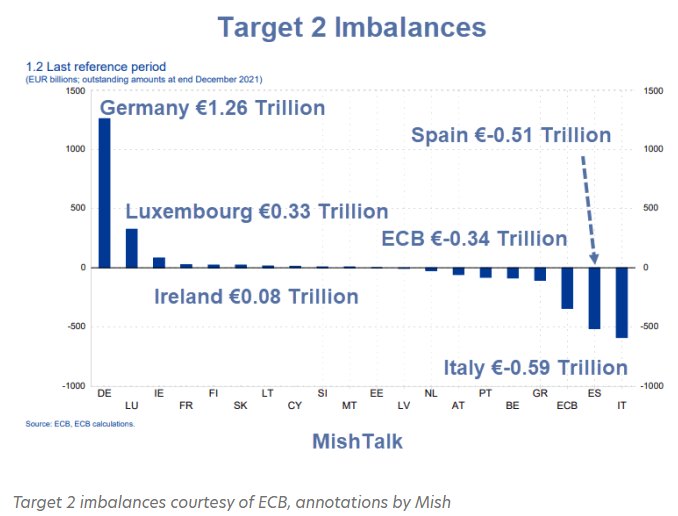

Target-2-Ungleichgewichte

Das Target-2-Zahlungssystem ist ein weiterer grundlegender Fehler der Eurozone. Target 2 ist ein Echtzeit-Bruttoausgleichssystem. Es stellt die Forderungen und Verbindlichkeiten eines Landes gegenüber einem anderen Land dar. Es ist auch ein Maß für die Kapitalflucht. Wenn zum Beispiel griechische Bürger den griechischen Banken nicht vertrauen, könnten sie es vorziehen, Einlagen in Deutschland zu halten. Jedes Land der Eurozone hat seine eigene Zentralbank. Das wäre so, als hätten Kalifornien, Illinois, Texas usw. ihre eigene Zentralbank. Die EZB sagt, dass ein Euro ein Euro ist, aber wenn Italien, Griechenland oder Spanien jemals die Eurozone verlassen würden, würden wir den Fehler im System sofort erkennen.

Denken Sie an die Kapitalverkehrskontrollen, die die EZB Griechenland und Zypern auferlegt hat. So wie es jetzt aussieht, ist Deutschland ein Gläubiger in Höhe von 1,26 Billionen Euro, Tendenz steigend. Spanien und Italien sind Kreditnehmer in Höhe von 0,51 Billionen bzw. 0,59 Billionen Euro. Die EZB hat aufgrund ihres QE-Programms ein eigenes Target-2-Ungleichgewicht. Theoretisch werden alle diese Schulden gleich behandelt und können niemals ausgefallen sein. In der Praxis beweist eine Wirtschaftskrise wie die in Griechenland und Zypern das Gegenteil.

Der Euro hat einen fundamentalen Fehler

- Es gibt keinen einzigen Zinssatz, der Griechenland, Italien, Deutschland und Frankreich, geschweige denn allen 19 Ländern der Eurozone gerecht werden kann.

- Das Target-2-Zahlungssystem, bei dem alle Schulden gleich behandelt werden, verschärft das Problem.

Was stützt den US Dollar?

Ich werde oft gefragt: "Was stützt den US-Dollar?" Diejenigen, die diese Frage stellen, verstehen nicht, was in Europa, Japan oder China vor sich geht. Alle Fiatwährungen sind mit Mängeln behaftet. In Europa und Japan werden die Währungen von jeder Zentralbank mit Negativzinsen entwertet, und in China implodiert eine Immobilienblase. Es gibt eine Währung, die ich mag: Haben Sie Gold?

© Michael Shedlock

Der Artikel wurde am 22. Februar 2022 auf www.mishtalk.com veröffentlicht und exklusiv für GoldSeiten übersetzt.