Zerohedge: Der erschreckend realistische Weg zu Zinssenkungen in diesem Jahr

17.07.2022 | Presse anonym

Das Verbrauchervertrauen ist bereits stark gesunken. Angesichts der Benzin- und Lebensmittelpreise, die weit mehr als die Stimmung in den USA belasten, ist es kein Wunder, dass sich ein Großteil der Öffentlichkeit mit dem Gedanken an eine Rezession anfreunden kann. Bei Politikern und Wirtschaftswissenschaftlern ist das anders. Nichts im Leben - und schon gar nicht in der Wirtschaft - ist unvermeidlich, aber das gesamte globale System könnte den Punkt, an dem es kein Zurück mehr gibt, schon vor einiger Zeit überschritten haben, bevor es irgendjemand (außerhalb der Märkte) realisiert hat.

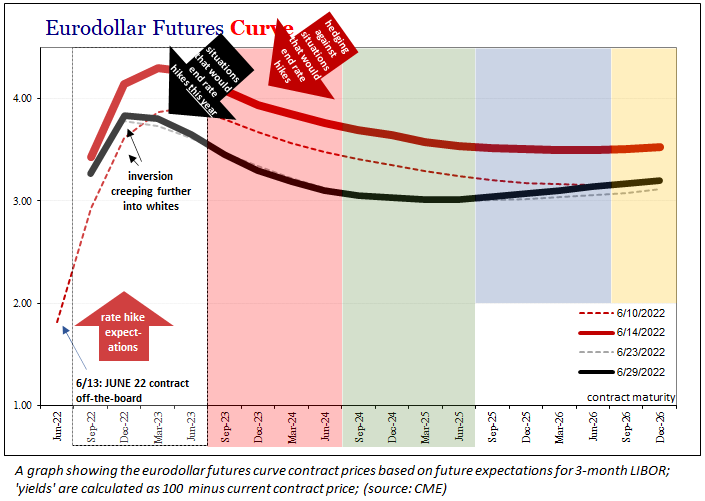

Die Renditen von Staatsanleihen und die Eurodollarkurven sagen schon seit über einem Jahr einen Rückgang der Inflation voraus. Anfangs waren die relativen Wahrscheinlichkeiten gering, doch als die längerfristigen Renditen einknickten und sich die Eurodollarkurve verzerrte, war dies nur die Art und Weise, wie die Märkte ein höheres Maß an Vertrauen in diesen Pessimismus signalisierten.

Als die ohnehin schon beschämenden Benzinpreise Anfang März einen Schritt zu weit gingen, brach sozusagen die Welt zusammen. Aller Wahrscheinlichkeit nach war das der Punkt, an dem es kein Zurück mehr gab. Seitdem denken dieselben Märkte, nachdem sie vom "ob" zum "wann" übergegangen sind, nun besonders intensiv über das "wie schlimm" nach. Und genau hier kommen die jüngsten Daten ins Spiel.

Leider haben verschiedene wichtige und weniger wichtige Wirtschaftsstatistiken in der ganzen Welt diesen Verdacht der Märkte auf wenig überraschende Weise bestätigt. Erstens, eine Verlangsamung statt einer Beschleunigung Mitte letzten Jahres, als die Aufmerksamkeit der Öffentlichkeit ausschließlich auf das gerichtet war, was "alle" als große Inflation bezeichneten. Diese Verlangsamung war eine Warnung, dass es sich immer nur um "Inflation" (Angebotsschock, nicht um überschüssiges Geld) handelte, was bedeutete, dass alles mit einem Verfallsdatum versehen war (ja, vorübergehend). Dieser unbemerkte Abschwung im Jahr 2021 wurde auch in allen Daten aufgegriffen, einschließlich des realen BIP der USA (und Übersee).

Dann, wie die Kurven, veränderte sich das BIP im ersten Quartal des Jahres 2022 zum Schlechteren. Das amerikanische Bureau of Economic Accounts (BEA) stellte fest, dass die preisbereinigte (reale) Produktion in diesen drei Monaten in alarmierender Weise zurückging. Die endgültigen Korrekturen für das erste Quartal wurden soeben veröffentlicht und fielen noch schwächer aus als zuvor angenommen (siehe unten).

Zunächst einmal wurden die Warenverkäufe nach unten korrigiert, während gleichzeitig die Lagerbestände nach oben korrigiert wurden; im Grunde geht das BEA nun davon aus, dass weniger Waren verkauft wurden und mehr in den Händen der Einzelhändler hängen geblieben sind, die, wie andere Daten (Census Bureau) eindeutig zeigen, bereits in Waren ertrinken und immer verzweifelter versuchen, aus der Misere herauszukommen.

Das unvermeidliche Ergebnis dürfte sein, dass in naher Zukunft Rabatte und Liquidationen (fallende Preise, zumindest außerhalb des Energiesektors) dieser Lagerbestände zusammen mit stornierten, gekürzten und unterlassenen neuen Aufträgen für Produzenten in der ganzen Welt, im In- und Ausland, anstehen. Wir haben dies bereits beobachten können (die PMIs haben einheitlich einen raschen Rückgang der Auftragseingänge im verarbeitenden Gewerbe gezeigt).

Und jetzt kommt der wirklich beunruhigende Teil.

All diese Dinge, die schon schlimm genug sind, haben sich vor einem relativ günstigen Hintergrund entwickelt und vollzogen. Ich meine damit, dass der Arbeitsmarkt - also die Arbeitsplätze - bisher nicht ernsthaft unter Druck geraten sind. Nach den meisten Maßstäben scheint es ihm sogar recht gut zu gehen.

Das Vertrauen ist zusammengebrochen und die realen Ausgaben verlangsamen sich bis hin zu einem leichten Rückgang, und dennoch gibt es nur geringfügige Anzeichen für Beschäftigungsschwierigkeiten (der CPS des BLS, oder auch Household Survey, drehte im April ins Minus und erholte sich im Mai nicht mehr, ansonsten erscheinen die meisten Arbeitsmarktdaten nach außen hin praktisch großartig).

Was passiert, wenn sich die Arbeitsmarktlage tatsächlich deutlich verschlechtert - oder wenn sie es tut? Wir befinden uns bereits in einer rauen, möglicherweise rezessiven Lage. Sollten die Arbeitgeber anfangen, aktiv und mit ernster Entschlossenheit Arbeitskräfte zu entlassen, könnte dies eine milde Rezession in das verwandeln, was die Marktkurven als ein echtes Abwärtsrisiko vor uns sehen. Alles, was es dazu braucht, ist genau das, was den Arbeitsmarkt von unsicher und besorgniserregend in schlichtweg schrecklich verwandelt: sinkende Unternehmensgewinne.

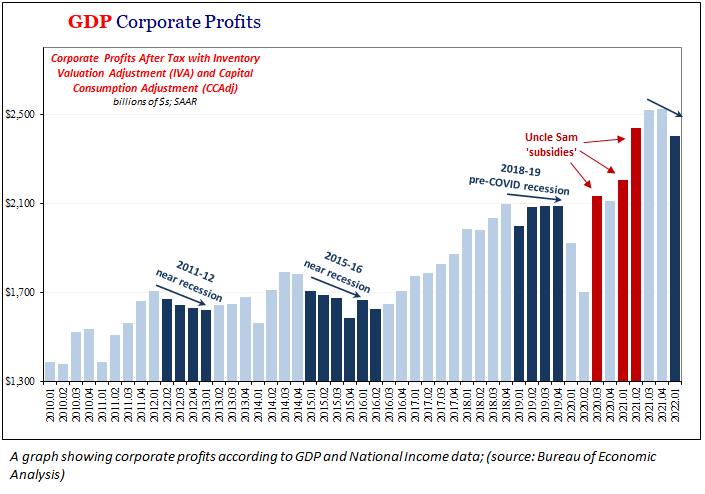

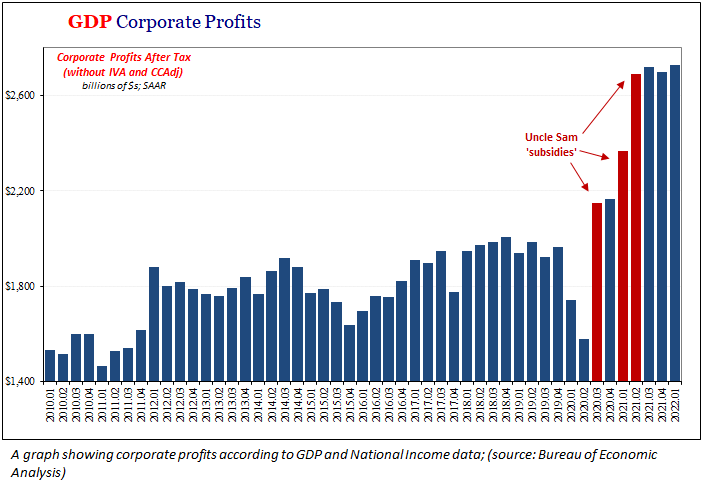

Genau diese Situation wurde bei der Aktualisierung der schlechten BIP-Nachrichten für Q1 2022 berücksichtigt. Zusammen mit den revidierten Schätzungen für die Ausgaben und Investitionen in der gesamten US-Wirtschaft hat das BEA auch Gewinnschätzungen vorgelegt, die gegenüber dem vierten Quartal um fast 5% gesunken sind (erster Chart unten). Wie das gesamte BIP und die Produktion waren auch die Unternehmensgewinne in der zweiten Hälfte des Jahres 2021 unter Druck geraten.

Ein großer Teil, vielleicht sogar der größte Teil des "Gewinnwachstums" der Jahre 2020-21 war auf die verschiedenen "Rettungs"-Programme von Uncle Sam zurückzuführen, einschließlich all der PPP-"Kredite", die sofort (Korruption vom Feinsten) zu "Zuschüssen" wurden. Es handelte sich um einen enormen Transfer vom Finanzmarkt über die Bundesregierung an Unternehmen, die ihre Belegschaft erhalten und dann wieder aufstocken sollten. Letzteres ist nicht geschehen, nicht so sehr.

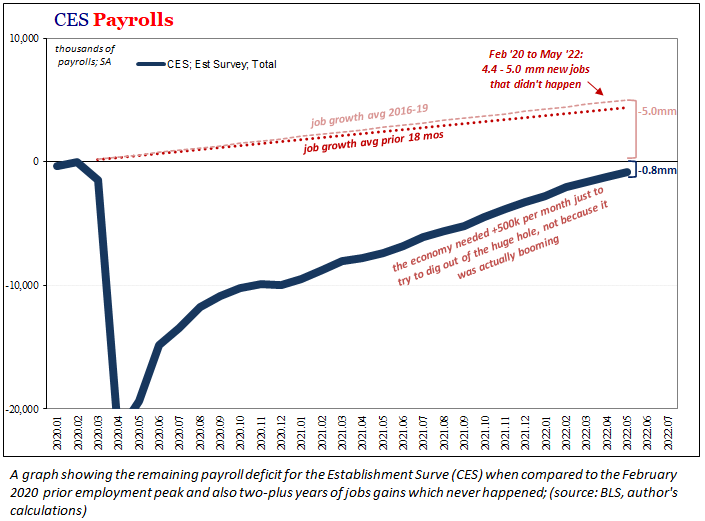

Zur Erinnerung: Es gibt heute weniger Arbeitsplätze (CES) als im Februar 2020, also vor weit mehr als zwei Jahren. Natürlich hat das Subventionsprogramm nicht ganz so funktioniert, wie es sollte (und es lässt sich trefflich darüber streiten, ob die Wirtschaft ohne dieses Programm noch viel schlechter dagestanden hätte). Kurz gesagt, Uncle Sam hat die Unternehmensgewinne massiv erhöht, und diese Unternehmen haben rational auf dieses vorübergehende, einmalige Geschenk reagiert.

Sie waren vorsichtig mit Neueinstellungen (weshalb die Beschäftigung insgesamt immer noch so weit hinterherhinkt, und nicht etwa mit einer lächerlichen Ausrede der großen Resignation), denn das Phänomen des "vorübergehenden" Angebotsschocks ist nicht dasselbe wie ein echter und tatsächlicher Aufschwung.

Es ist sicher keine Überhitzung.

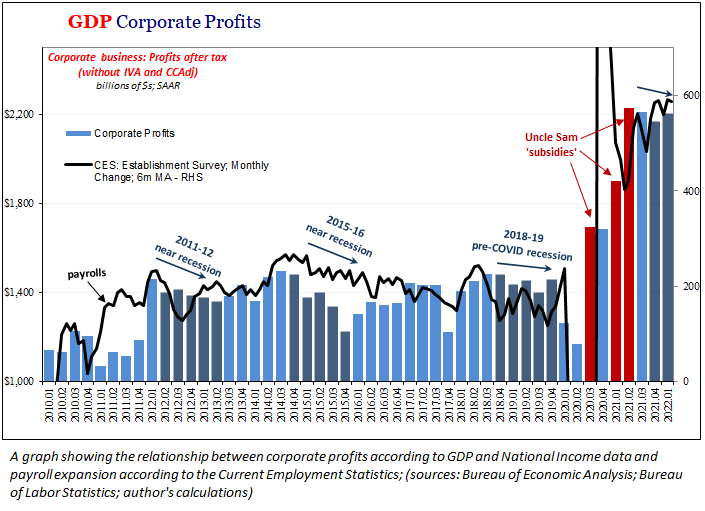

Wie zu erwarten, besteht eine ziemlich enge Korrelation zwischen der Einstellungsrate in der gesamten Wirtschaft und den Ergebnissen (insbesondere zwischen der BEA-Reihe der Unternehmensgewinne und der BLS-Betriebserhebung). Angesichts der Tatsache, dass die Unternehmen den Geldsegen des letzten Jahres eher in die Tasche gesteckt als genutzt haben, und angesichts der Tatsache, dass die Rentabilität ebenso wie die Gesamtwirtschaft bereits zu sinken beginnt, stellt sich die Frage, was dies über dieses Quartal und die zweite Jahreshälfte aussagen könnte.

Es zeichnet sich ein perfekter Sturm negativer Faktoren ab, von denen bisher nur einige in vollem Umfang zum Tragen gekommen sind: überforderte Verbraucher, die an ihre Grenzen stoßen; überfüllte Einzel- und Großhändler, die von den Herstellern Gnade verlangen, indem sie Aufträge schnell stornieren; globale Hersteller und die Industrie, die jetzt mit weniger Aufträgen zu kämpfen haben, während sie mit den Kosten für Inputs wie Rohstoffe zu kämpfen haben; ein verhängnisvoller Mangel an gesamtwirtschaftlicher Stärke seit etwa einem Jahr, trotz des vielen Geredes über die Konjunktur und die Inflation.

Zu all dem bestehenden Elend kommt dann noch der mehr als hypothetische Hammerschlag - die sehr reale Aussicht auf weit verbreitete Entlassungen. Es sind vielleicht gar nicht so viele nötig, um alles zum Einsturz zu bringen, sondern nur ein weiteres Ausbleiben des Beschäftigungsaufschwungs. Wenn die Verbraucher schon am Boden liegen, wenn die Arbeitsplätze nicht verschwinden, muss man sich vor Augen halten, was passiert, wenn sie tatsächlich verschwinden.

Genau das ist bei diesen Kurven geschehen.

Alle Voraussetzungen für eine unangenehme Entwicklung wurden geschaffen, erfüllt und durch die jüngsten Daten deutlich gemacht. Wenn man die Kurven also wörtlich nimmt, ist das genau die Art und Weise, wie die inflationsbekämpfende Gewissheit und Aggressivität des FOMC zu einer sanften, peinlichen Kehrtwende (oder "Pivot", wie die Befürworter der Fed es vorziehen) zu Zinssenkungen wird. Dieses Jahr.

[Dieser Artikel wurde ursprünglich von Jeffrey Snider via The Epoch Times veröffentlicht.]

© Zerohedge

Der Artikel wurde am 05. Juli 2021 auf www.zerohedge.com veröffentlicht und exklusiv für GoldSeiten übersetzt.