Herausforderungen im Goldminen-Geschäft

06.10.2007 | Scott Wright

![]() Mit einem Goldpreis von neuerlich über 700 $ pro Unze erwacht auch das Interesse an Goldaktien wieder. Während dieses Gold-Bullenmarktes waren es tatsächlich die Goldaktien, die Investoren exzellente Hebel auf den steigenden Goldpreis geboten haben. Diese Unternehmen, die dafür zuständig sind, das Metall auf den Markt zu bringen, sollten gut positioniert sein, um von einem säkularen Gold-Bullenmarkt stark zu profitieren.

Mit einem Goldpreis von neuerlich über 700 $ pro Unze erwacht auch das Interesse an Goldaktien wieder. Während dieses Gold-Bullenmarktes waren es tatsächlich die Goldaktien, die Investoren exzellente Hebel auf den steigenden Goldpreis geboten haben. Diese Unternehmen, die dafür zuständig sind, das Metall auf den Markt zu bringen, sollten gut positioniert sein, um von einem säkularen Gold-Bullenmarkt stark zu profitieren.

Für die Minenbetreiber ist es aber jetzt schwieriger denn je, ihrer wichtigsten Aufgabe nachzugehen. Die geopolitischen, behördlichen, inflationären und umwelttechnischen Hürden sind größer als je zuvor. Außerdem hat die geringe Anzahl an neuen Entdeckungen während des vergangenen Bärenmarkt-Zyklus die Wachstums-Aussichten dieser Branche wirklich beeinträchtigt.

Da ich Minen-Gesellschaften untersuche und genau beobachte, konnte ich erkennen, wie sich die Trends im Goldminen-Geschäft entwickelten. Es ist dabei einfach faszinierend, wie sich die Dynamik dieser Branche fast täglich ändert.

Zu Beginn dieses Bullenmarktes war es das Konzept der Hebelwirkung, das bei den Leuten Aufregung um die Goldaktien auslöste. Dieses Konzept ist auch sehr logisch. Einfach gesagt könnte ein steigender Goldpreis, angenommen die operativen Kosten wären stabil und die Zahlen inflationsbereinigt, die Gewinne einer Mine signifikant erhöhen.

Theoretisch würde sich also jeder Dollar, um den der Goldpreis steigt, direkt auf den Gewinn dieser Minenbetreiber auswirken, die ihr Gold zu Marktpreisen verkaufen. Letztendlich besteht der Reiz der Goldaktien also darin, dass diese Unternehmen in der Lage sind, ihre Gewinne prozentuell viel schneller zu erhöhen, als der Preis des zugrunde liegenden Metalls steigt. Goldaktien bieten daher einen positiven Hebel auf Gold.

Wie sehen also jetzt, wo der Goldpreis seit 2003 auf mehr als das Doppelte gestiegen ist, die Gewinne dieser Minenbetreiber aus? Bieten diese Gewinne jenen Hebel auf die Anstiege des Goldpreises, den sich die Leute erwartet hatten? Wenn Sie nur den HUI betrachten, würden Sie sicherlich glauben, dass dies der Fall war.

Die Goldaktien, die den renommierten HUI-Goldaktien-Index ungehedgter Goldproduzenten bilden, sind seit Beginn des Bullenmarktes auf über 1.000% gestiegen. Dies demonstriert den unglaublichen Hebel auf Gold von mehr als 5 zu 1! Sind aber auch die Gewinne oder sogar die Gewinnmargen auf das 5-fache gestiegen? Kaum! Tatsächlich hatten viele Goldminen zu kämpfen, um mit ihren Gewinnen überhaupt die Verdoppelung zu erreichen, die der Goldpreis seit 2003 erlebt hat.

Die Minenindustrie als Ganzes, die für etwa zwei Drittel des jährlichen Goldangebots verantwortlich ist, erfährt in Wirklichkeit große strukturelle Probleme. Die Kosten steigen steil an und die weltweiten Probleme in der Produktion haben die Minen schwer getroffen.

Was zum Teufel passiert also mit diesen Goldminen? Viele Investoren schütteln den Kopf und stellen sich genau diese Frage. Besteht Grund zur Sorge, wenn ihre bevorzugte Mine ihre Geschäftszahlen veröffentlicht, und die Gewinne haben sich nicht verdoppelt? Nicht wirklich, und um keine Fehler zu machen, wäre es für Goldaktien-Investoren wichtig, sich der Vorgänge in der Branche bewusst zu sein.

Das Wichtigste, das sie verstehen sollten, sind die großen Schwierigkeiten und die vielen komplexen Zusammenhänge beim Abbau von Gold. Schon um mit der Erklärung dieser Schwierigkeiten zu beginnen, müssen wir die langsame Charakteristik dieser Branche verstehen. Einfach gesagt reagiert die Minenindustrie auf Marktveränderungen in etwa so schnell, wie ein Öltanker seinen Kurs ändert, um einem Eisberg auszuweichen. Langsam und systematisch.

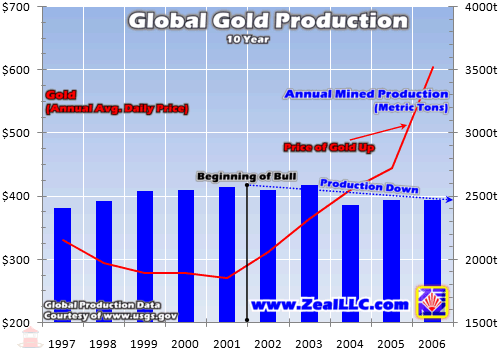

Minenbetreiber können nicht einfach an einem Hahn drehen, um bei höheren Preisen das Angebot zu erhöhen. Das Fördervolumen bestehender Minen zu erhöhen, oder neue Minen in Betrieb zu nehmen, ist ein langwieriger und kapitalintensiver Prozess. Der folgende Chart zeigt ein gutes Bild der wirklichen, langsamen Charakteristik der Produktion in Goldminen.

Man würde meinen, dass ein Minenbetreiber bei einem derart raschen Anstieg des Goldpreises alles in seiner Macht stehende unternehmen würde, um seine Produktion zu erhöhen. Mehr Gold zu höheren Preisen bringt höhere Gewinne - eine einfache Rechnung, oder? Es ist wirklich eine einfache Rechnung und tatsächlich versuchen diese Unternehmen alles, um ihre Produktion zu erhöhen.

All diese Bemühungen scheinen jedoch keinen Einfluss auf die weltweite Goldproduktion zu haben. Wie Sie sehen können, ist das Goldangebot aus dem Minenabbau seit Beginn dieses Bullenmarktes sogar gesunken! Seit ihrem Allzeithoch von 2003 ist die Produktion um etwa 5%, oder etwa 4 Mio. Unzen, gefallen.

Es gibt mehrere strategische Faktoren, die zu diesem Trend führen. Bevor wir diese aber näher betrachten, ist es entscheidend, die Entstehung einer Goldmine zu verstehen, da die Produktion von Gold nicht annähernd so einfach ist, wie die Herstellung irgendwelcher Produkte am Fließband.

Das Gold in der Erde ist bereits entstanden und wir müssen es nur noch finden. Dieses Versteckspiel beinhaltet den langwierigen Prozess der Identifikation eines Zielgebiets mit einem möglichen Gold-Bestand, dessen Exploration, Entwicklung und den Aufbau der Infrastruktur für die Minenproduktion. All dies läuft parallel zu dem konstanten Druck durch die Erwirkung von Bewilligungen, Finanzierung und letztendlich der profitablen Produktion.

Dieser gesamte Prozess kann für eine Mine, die groß genug ist, um an den Märkten überhaupt erkannt zu werden, zehn Jahre oder länger dauern und hunderte Millionen wenn nicht Milliarden Dollars kosten. Aber auch wenn eine bestehende Mine die Ressourcen hat, um ihre Produktion zu erweitern, kann es immer noch einige Jahre dauern und einige Millionen Dollar kosten, die entsprechenden Bewilligungen zu erhalten und die Anlagen aufzubauen, um die Kapazität zu erhöhen.

Ich besichtigte vor kurzem eine große Goldmine, die sich in einer Situation befindet, die uns helfen kann, das alles aus der richtigen Perspektive zu betrachten. Der Minenbetreiber hat zig Millionen Dollar für ein erfolgreiches Explorationsprogramm ausgegeben, das weitere Goldbestände neben der aktuellen Abbaustelle identifizierte.

Das Unternehmen ist daher der Meinung, dass es damit nicht nur den Lebenszyklus der Mine über das Jahr 2012 hinaus verlängern, sondern vielleicht sogar das Produktionsvolumen erhöhen kann. Man kämpft im Moment also darum, dass dies umgesetzt werden kann, und wird die Früchte seiner Bemühungen aber, wenn überhaupt, erst am Ende dieser Zeitspanne ernten können. Jetzt hingegen muss sehr viel Zeit und Kapital investiert werden, um die Bewilligungen zu erhalten und eine erste Entwicklung zu starten, bevor überhaupt erst in vier Jahren mit der Konstruktion und möglichen Produktion begonnen werden kann.

Die einfache Tatsache ist, dass es viele Jahre dauern wird, bis die Goldminen-Industrie auf die steigende Nachfrage und die höheren Preise reagieren kann. Die Evolution einer Goldmine erklärt also, warum es keine merkliche Steigerung der weltweiten Goldproduktion gibt. Warum aber der Abwärtstrend nach etwa sechs Jahren eines Gold-Bullenmarktes? Warum gibt es nicht zumindest einen kleinen Anstieg der Produktion?

Nun, ein wichtiger Grund dafür betrifft die Charakteristik von Rohstoff-Superzyklen. Ende der 1980er- und in den 1990er-Jahren war Gold in einem wilden Bärenmarkt gefangen. In diesem Zeitraum fiel der Goldpreis von etwa 500 $ pro Unze in einen Bereich von Mitte-200 $ und es wurde immer schwieriger, mit Goldminen Gewinne zu erwirtschaften. Als Kosteneinsparungen Priorität bekamen, wurde das Management und die Reduktion der operativen Kosten gegenüber anderen Posten immer wichtiger. Dies war ganz einfach notwendig, damit sich die Minen über Wasser halten konnten.

Die Explorationsbudgets wurden als erste eingespart. Als der Goldpreis in einer Abwärtsspirale steckte, gab es wenig Anreiz, Kapital für Explorationstätigkeiten zu verwenden. Daher gab es einerseits nur wenige signifikante Goldfunde, andererseits wurde auch in die Entwicklung dieser bereits identifizierten Goldbestände kein Kapital investiert. Dies schränkte die Pipeline verfügbarer Projekte stark ein, während unser aktueller Bullenmarkt in den Startlöchern stand.

Die großen Minen mit geringen Kosten, die während des Bärenmarktes überleben konnten, wurden dabei nicht jünger. Während diese Minen also in ihrem Lebenszyklus fortschreiten, können neue Ersatz-Minen das Produktionsvolumen nicht ausgleichen. Viele der älteren Minen haben die letzten Jahre ihres Lebenszyklus erreicht und werden entweder geschlossen oder arbeiten mit "Low-Grading".

"Low-Grading" ist die Verarbeitung von Erz mit einer geringeren Gold-Mineralisierung und ist damit ein weiterer Faktor, der das Wachstum der Produktionsmenge verlangsamt. Minenbetreiber verarbeiten schwächer mineralisiertes Erz entweder, weil nichts anderes mehr da ist, oder weil sie das stärker mineralisierte Erz für Zeiten niedrigerer Goldpreise aufheben wollen.

Letzteres ist natürlich eine Vorgehensweise, die die Aktionäre nicht gerade glücklich stimmt. Es ist zwar nicht so, dass sich die Betreiber dieser Minen nicht für Gewinne interessieren, aber sie müssen in erster Linie die Lebensdauer ihrer Minen erhöhen. Man kann ihnen also keinen Vorwurf machen, denn der Großteil der Infrastruktur ist nach der Schließung einer Mine zum Großteil nutzlos und wertlos, sodass man natürlich versucht, deren Nutzen zu maximieren.

Es funktioniert also folgendermaßen. Schwächer mineralisiertes Erz enthält offensichtlich weniger Gold als stärker mineralisiertes Erz. Da die meisten Minen ihr Erz mit einer fixen Kapazität verarbeiten, üblicherweise in Tonnen pro Tag angegeben, wird weniger mineralisiertes Erz weniger Unzen pro Tag ergeben. Dadurch erhöhen sich die Kosten pro Einheit, also die operativen Kosten pro Unze, und das Produktionsvolumen und der Gewinn sinken.

Bei höheren Goldpreisen kann ein Minenbetreiber aber sein weniger mineralisiertes Erz verarbeiten und immer noch einen Gewinn erwirtschaften. Die Gewinnmargen sind nicht so hoch wie sie sein könnten, aber das stärker mineralisierte Erz bleibt für schlechtere Zeiten und dies erhöht natürlich die Lebensdauer der Mine. Aktionäre sind offensichtlich nicht ganz im Einklang mit dieser Logik. Sie wollen, dass die Betreiber die Gewinne ihrer Minen maximieren und damit den hervorragenden Hebel erreichen, den ich oben beschrieben habe.

Nun wird Low-Grading nicht unbedingt in allen Minen betrieben. Manche können nicht und jene, die es machen, verbreiten dies nicht in der Öffentlichkeit. Alles was die Öffentlichkeit sieht, sind eine geringere Produktionsmenge und höhere Kosten. Sie können nun also erkennen, wie dies den weltweiten Trend mitbestimmt, den wir heute erleben.

Wenn wir schon alles betrachten, dass die Räder einer Goldmine zum laufen bringt, dann müssen wir auch die inflationären Kräfte behandeln, denen sich die Goldminen-Betreiber in den letzten Jahren stellen mussten. Und wenn man die Kostensteigerungen von Goldminen betrachtet, kann man keinesfalls noch von moderaten Anstiegen sprechen.

An all den Kosten, die für die Produktion einer Unze Gold anfallen, haben die Lohnkosten mit etwa der Hälfte der Gesamtkosten den größten Anteil. Energie ist mit etwa einem Viertel der Gesamtkosten der nächste große Posten und der Rest setzt sich aus Betriebsmitteln, Lizenzgebühren, Instandhaltungskosten und Anderem zusammen.

Wie Sie sich vorstellen können, sind die Energiekosten, um eine Goldmine zu betreiben, nach oben geschossen. Der Ölpreis hat sich seit Beginn dieses Gold-Bullenmarktes vervierfacht. Während für diese Unternehmen also der Preis jener Rohstoffe, die sie produzieren und verkaufen, gestiegen ist, erlebten sie auch einen Anstieg der Preise jener Rohstoffe, die zur Produktion ihrer eigenen Rohstoffe nötig sind.

Wenn wir schon von Rohstoffen sprechen, so sind auch die Arbeitskräfte ein heiß gehandeltes Gut in der Minenindustrie geworden. Nicht nur die Arbeiter, die sich die Hände schmutzig machen, sind schwerer zu finden und fordern eine bessere Entlohnung, sondern auch die Angestellten-Positionen, die besondere Fähigkeiten erfordern, sind sehr schwer zu besetzen.

Tatsache ist, dass Minen-Ingenieurwesen und Geologie in den letzten Jahrzehnten nicht gerade zu den sexy Studienrichtungen gehörten. Wenn ein Rohstoff-Bärenmarkt mit einer technologischen Revolution kombiniert wird, gibt es für die zukünftigen Arbeitskräfte dieser Welt nur wenig Anreize, sich großes Wissen über Steine anzueignen.

Als ich am College studierte, zogen Grundlagenkurse in Geologie nur Football-Spieler an und jene, die wirklich einen Abschluss in diesem Bereich machten, waren gezwungen, für ihren Lebensunterhalt Burger zu grillen. Nun, heute stehen die Dinge etwas anders. Ausgebildete Geologen, Mineningenieure, Geowissenschaftler oder jede Art von Mineralogen sind wirkliche heiße Güter.

Diese Leute, insbesondere jene mit Berufserfahrung, haben bei der Verhandlung von Arbeitsverträgen das Heft in der Hand. Sie können sich im wahrsten Sinne des Wortes ihre eigenen Entlohnungspakete schreiben. Es gibt eine derartige Knappheit an diesen erfahrenen Mitarbeitern, dass die Minenunternehmen viel Geld herausrücken müssen, um diese Talente anzuziehen und zu erhalten. Leider verzögern sich weltweit viele Projekte aufgrund des Arbeitskräftemangels, sowohl bei Arbeitern als auch bei Angestellten. Diese Probleme sind tatsächlich ein wichtiger Faktor für die weltweiten Produktionsrückstände.

In Zusammenhang mit den Arbeitern kommen wir auch zu einigen geopolitischen Problemen, mit denen die Minenindustrie konfrontiert ist. Speziell in Dritte Welt-Ländern kommt es immer häufiger zu Aufruhr unter den Arbeitern, die einen größeren Teil der Unternehmensgewinne für sich beanspruchen, da der Rohstoff-Bullenmarkt mehr Fahrt bekommt.

Streiks sind für Minenbetreiber sehr kostspielig. Wenn eine Stunde Betriebsausfall in einem mittleren Minenbetrieb bis zu 1 Mio. $ kosten kann, dann können Sie sich vorstellen, welche Probleme irgendein Streik in einer typischen Mine, die rund um die Uhr im Betrieb ist, auslösen kann.

Außerdem steigen die Lohnkosten, zusammen mit den operativen Kosten, in vielen Ländern aufgrund einer anderen Entwicklung, nämlich Wechselkursveränderungen. Viele der großen globalen Minen-Gesellschaften sind an den US-Dollar gebunden. Minenarbeiter und Subunternehmer werden jedoch üblicherweise in lokaler Währung bezahlt. Wenn also der Dollar weiter fällt, kostet es mehr Dollars, die entstehenden Lohn- und anderen Kosten in lokaler Währung aufzubringen.

Viele Minenbetreiber erleben nun, wie ihre operativen Kosten in jenen Projekten stark steigen, in denen die lokale Währung gegenüber dem US-Dollar stark ist. Einer der größten Goldproduzenten der Welt, Newmont Mining, erfährt dies auf schmerzhafte Weise bei seinen großen Projekten in Australien. Newmont erlebte einen jährlichen Anstieg seiner operativen Kosten um mehr als 10% aufgrund des umgekehrten Effekts auf den Wechselkurs des Australischen Dollars. Der stärker werdende Australische Dollar gegenüber dem US-Dollar lässt sich direkt in einen Anstieg der operativen Kosten um 43 $ pro Unze umrechnen.

Steigende Kosten beeinflussen also letztendlich die Produktion, aber es gibt auch noch breitere geopolitische Probleme, die den Minenbetreibern heute Sorgen bereiten. Dies kommt daher, dass Letztere ihre Geschäfte ausweiten mussten, um die heutige Nachfrage zu decken.

Für den Großteil der modernen Ära kam das meiste weltweit produzierte Gold aus nur vier Ländern. Südafrika, Australien, USA und Kanada zusammen produzierten bis in die 80er-Jahre weit mehr als zwei Drittel des weltweiten Goldes. Da aber neue Entdeckungen von Goldbeständen innerhalb dieser Grenzen immer seltener wurden und die Goldfelder, in denen jahrzehntelang abgebaut wurde, langsam erschöpft und immer kostenintensiver wurden, waren die Unternehmen gezwungen, sich anderswo umzusehen.

Die gesamte Goldproduktion dieser vier Länder ist in den letzten zehn Jahren von Jahr zu Jahr gesunken. Heute produzieren diese Länder nur noch weniger als die Hälfte des weltweit abgebauten Gold-Angebots. Südafrika, der größte Goldproduzent der Welt, verkündete letztes Jahr seine niedrigste Produktionsmenge seit 84 Jahren.

Aber die Goldminen-Unternehmen haben reagiert und ihre Goldproduktion im Rest der Welt gesteigert, um die Rückgänge der "Großen Vier" auszugleichen. Obwohl diese Produzenten auch in anderen Ländern erfolgreich waren, war dieser Erfolg mit einem höheren Preis zu bezahlen. Sich von den geopolitisch sicheren Ländern wegzubewegen, konfrontierte die Unternehmen mit einem viel höheren Risiko, als sie es in der Vergangenheit jemals erlebt hatten.

Viele neu entdeckte Gold-Abbaugebiete befinden sich leider an Orten, die weder zu Minenbetreibern, noch zu ausländischen Unternehmen im Allgemeinen, sehr freundlich sind. Bei einem Goldpreis, der auf seinem höchsten Niveau seit 25 Jahren handelt, machen es gierige und korrupte Bürokraten in nicht-kapitalistischen Ländern den Firmen sehr schwer, in den entsprechenden Ländern gewinnbringend Gold abzubauen.

Andere Länder, die ihre Steuern und Lizenzgebühren für ausländische Minenbetreiber nicht anheben, verstaatlichen ihre Ressourcen und schließen ihre Tore. Leider ist dies eine Lose-Lose-Situation für jene Länder. Sie verlieren nicht nur die Vorteile für ihre Volkswirtschaften und für die betroffenen Regionen, sondern durch die Enteignungen ist meist das gesamte Projekt zum Scheitern verurteilt.

Jene Länder, die auf diese Art und Weise vorgehen, sind üblicherweise nicht in der Lage, ein Unternehmen erfolgreich zu führen. Kleinere und Dritte Welt-Länder haben ganz einfach nicht die Fähigkeiten, die Erfahrung und die Technologie, um selbst eine Goldmine zu betreiben.

Trotzdem haben wir einen Trend zur Verstaatlichung von Ressourcen und zur Über-Besteuerung erlebt, der bemerkenswerte Einschnitte in die weltweite Minenproduktion verursacht hat. Eines der kürzlich aufgetretenen Beispiele ist die unglaublich starke Anhebung der Gewinnsteuer auf Gold- und Kupferminen in der Mongolei. Diese neuen Steuern sind derart übertrieben, das dieses ressourcenreiche Land nun den negativen wirtschaftlichen Einfluss von weniger ausländischen Kapital-Investitionen zu spüren beginnt, seit es diese Regelungen eingeführt hat.

In Usbekistan war Newmont kürzlich Opfer einer illegalen Enteignung einer produzierenden Goldmine. Die usbekische Regierung entschied, dass Newmonts Tochtergesellschaft mehr Steuern schulden würde. Um diese angeblich geschuldeten Steuern einzutreiben zogen die Behörden physisches Gold und verschiedene Assets von Newmont ein, verkauften diese, und meldeten anstelle von Newmont Konkurs an, da der erzielte Verkaufserlös die gestellten Ansprüche nicht erfüllen konnte. Um noch einen draufzusetzen setzte Usbekistan einen seiner Beamten ein, um die lokale Tochter von Newmont weiterzuführen!

In Südamerika breiten sich marxistische Regierungen rasant über den ganzen Kontinent aus. Natürlich hassen marxistische Regierungen freie Märkte und Kapitalismus. Daher erleben wir an vielen Orten eine weitere Verstaatlichung von Ressourcen und heftige Anstiege von Steuern und Lizenzgebühren. Dies ist offensichtlich eine sehr entmutigende Entwicklung für ausländische Minen-Gesellschaften.

Um die Situation noch weiter zu verschärfen, tun Umweltorganisationen dort, wo Regierungen keine unmöglichen Hürden errichten, ihr Bestes, um den Minen-Unternehmen das Leben noch schwerer zu machen.

Aufgrund der Charakteristik der Minenindustrie muss der Umweltschutz natürlich mit äußerster Genauigkeit verfolgt werden und aufgrund des sorglosen Umgangs in der Vergangenheit, der zu Umweltkatastrophen geführt hat, müssen die Betreiber solcher Minen heute strenge Regeln und Vorschriften in Bezug auf die Gestaltung, Produktion und Wiederurbarmachung ihrer Minen einhalten.

Das ist ein Grund, warum das Minengeschäft heute so kapitalintensiv ist und ich stehe voll hinter dieser Entwicklung, da ich überzeugt bin, dass Minenbetreiber hohe Umweltstandards einhalten sollen. Allerdings glauben viele NGOs aufgrund einzelner Fehler in der Vergangenheit, dass sämtliche Minen schlecht sind und eine direkte Gefahr für die Umwelt darstellen.

Das ist natürlich nicht haltbar, aber es gibt NGOs mit sehr gut gefüllten Kassen. Diese machen alles in ihrer Macht stehende, um Minenprojekte auf der ganzen Welt zu stören, zu verzögern oder zu schließen. Eines meiner Lieblings-Goldunternehmen, Eldorado Gold, war kürzlich Opfer einer solchen Aktion einer NGO.

Diese Organisation konnte eine Vorzeige-Goldmine von Eldorado in der Türkei temporär erfolgreich einstellen. Das höchste türkische Gericht sagt, dass es Einwände gibt, dass die bereits nach türkischen Umweltstandards erteilten Bewilligungen nicht gültig wären oder nicht entsprechend befolgt würden. Eldorado sind nun die Hände gebunden, insbesondere weil das Gericht die Schließung genau vor seiner Sommerpause verordnet hatte. Die Firma verliert nun Millionen Dollars, nur um eine Anhörung in diesem Fall abzuwarten.

Wie der Fall von Eldorado zeigt, ist es eine beliebte Taktik der NGOs, Minen in Ländern mit schwachen Justizsystemen und schwankender geopolitischer Stabilität anzugreifen. In Rumänien gibt es zum Beispiel mehrere relativ große Goldminen-Projekte, die jahrelang auf ihre umweltrechtlichen Bewilligungen warten mussten.

Die Taktik der NGOs involviert in einigen dieser Fälle auch die Bestechung der regionalen Kommunen mit hoher Arbeitslosigkeit, um sich gegen eine Mine zu stellen, die ihre Umgebung eigentlich verbessern und Arbeitsplätze schaffen würde. Diese NGOs geben außerdem viel Geld für Anwälte aus, die diese Fälle solange durch den Instanzenweg tragen, bis die Minenunternehmen kein Geld mehr haben, um weiterzukämpfen.

Ein letztes Beispiel betrifft einmal mehr Newmont Mining. Das Unternehmen wurde vor kurzem in einem mehrjährigen Prozess freigesprochen, der seinen Namen auf der internationalen Bühne ungerechtfertigt beschmutzt hatte. Ein Umweltverschmutzungs-Skandal in einer früheren indonesischen Mine erwies sich als rachsüchtiger und kostspieliger Einfall einer NGO. Obwohl Newmont freigesprochen wurde, war der Schaden bereits angerichtet.

Aufgrund der Produktionsrückgänge in vielen geopolitisch sicheren Ländern sind Minen-Gesellschaften also gezwungen, sich anderwärtig umzusehen. Die Alternativen sind manchmal geopolitisch instabile Länder, in denen Regierungen oder NGOs großen Schaden anrichten können. Produktionsstörungen und Bewilligungsprobleme waren tatsächlich einige der vielen Gründe für die weltweiten Schwankungen der Produktionsmenge in den letzten Jahren.

Schließlich gibt es unzählige Beispiele für die Komplikationen, mit denen sich die Goldminen-Industrie konfrontiert sieht. Das zeigt, dass diese Branche nichts für schwache Nerven ist und dass sehr schwierig ist, hier erfolgreich zu sein. Ich weiß, dass all diese Dinge nun nicht sehr ermutigend wirken, aber das ist eben die Natur der Sache für Rohstoff-Investoren.

Aus strategischer Perspektive stützt diese Realität die langfristig bullischen Fundamentaldaten für Gold. Wenn die Anbieter Probleme haben, die Nachfrage zu bedienen und bei Goldpreisen von $600+ Gewinne zu erzielen, dann sollte für den Goldpreis noch ein weiter Weg zu gehen sein, bevor ein ökonomisches Gleichgewicht erzielt und gehalten werden kann. Wir wollen schließlich auch, dass das Goldminen-Geschäft herausfordernd und riskant ist. Dafür bekommen wir als Aktien-Investoren die großen Erträge. Wenn es einfach wäre, Gold abzubauen, würden wir dieses ganze Spiel gar nicht spielen.

Stellen Sie sich vor, wie groß der Hebel von Goldminen-Aktien auf den Goldpreis sein wird, wenn diese Unternehmen in vielen Jahren wirklich positive Hebel aufweisen können, wenn wir bis heute schon einen Hebel von 5 zu 1 erleben konnten. Und bei einem heutigen Goldpreis von über 700 $ vermute ich, dass die Minen ihre Gewinne schneller steigern werden als bisher.

Gold abzubauen ist tatsächlich schwierig, aber es gibt definitiv Unternehmen, die ihre Aufgabe besser lösen als andere. Wir von Zeal sind stolz auf unsere Untersuchungen und bemühen uns, jene Goldaktien zu identifizieren, die den besten Hebel auf den Gold-Bullenmarkt bieten. Wir haben aggressiv in Goldaktien investiert, um uns auf jenen glorreichen neuen Aufschwung vorzubereiten, dessen Beginn wir nun erwarten.

Fazit ist, dass es für die Betreiber der Goldminen heute schwieriger ist als je zuvor, neue Goldminen in Produktion zu bringen und jene faszinierenden Hebel zu erreichen, die zu Beginn dieses Bullenmarktes viele für möglich gehalten haben. Die Kontrolle ihrer Kosten und eine immer feindlicher gestimmte Umgebung sind für die Minenbetreiber sicherlich eine schwierige Herausforderung, während sie versuchen, mit der steigenden weltweiten Nachfrage Schritt zu halten.

Als Goldaktien-Investor ist es sehr wichtig, zumindest ein Mindestmaß an Verständnis für die komplizierten Zusammenhänge der Goldminen-Industrie aufzubringen. Dies ermöglicht es uns, die Performance dieser Unternehmen im Vergleich zum Goldpreis besser zu verstehen. Während der Goldpreis weiter steigt sollten wir eine den Erwartungen entsprechende Steigerung der Gewinne erleben, und diese Unternehmen sollten letztendlich höchst profitabel sein.

© Scott Wright

Copyright by Zeal Research (www.ZealLLC.com)

Dieser Beitrag wurde exklusiv für GoldSeiten.de übersetzt.

- Wie können Sie nun von diesen Informationen profitieren? Wir veröffentlichen einen bejubelten monatlichen Newsletter, Zeal Intelligence, der detailliert darüber berichtet, wie wir die Lehren, die wir aus den Märkten gezogen haben, genau auf unseren Aktien und Optionshandel anwenden. Bitte betrachten Sie es für monatliche taktische Handelsdetails und mehr in unserem Premiumservice Zeal Intelligce zu uns zu kommen ... www.zealllc.com/subscribe.htm

- Fragen an Adam? Ich würde mich sehr freuen, wenn Sie diese direkt an meine private Beratungsfirma stellen. Bitte besuchen Sie www.zealllc.com/financial.htm für weitere Informationen.

- Gedanken, Kommentare oder Kritik? Schreiben Sie bitte an zelotes@zealllc.com. Auf Grund der atemberaubenden und fortwährenden Überflutung meines E-Mail-Postfachs, bedauere ich, dass ich nicht in der Lage bin, alle E-Mails persönlich zu beantworten. Ich werde alle Nachrichten durchlesen und weiß Ihr Feedback wirklich zu schätzen!