Dow Jones oder S&P500-Index. Was ist besser?

02.09.2022 | Mark J. Lundeen

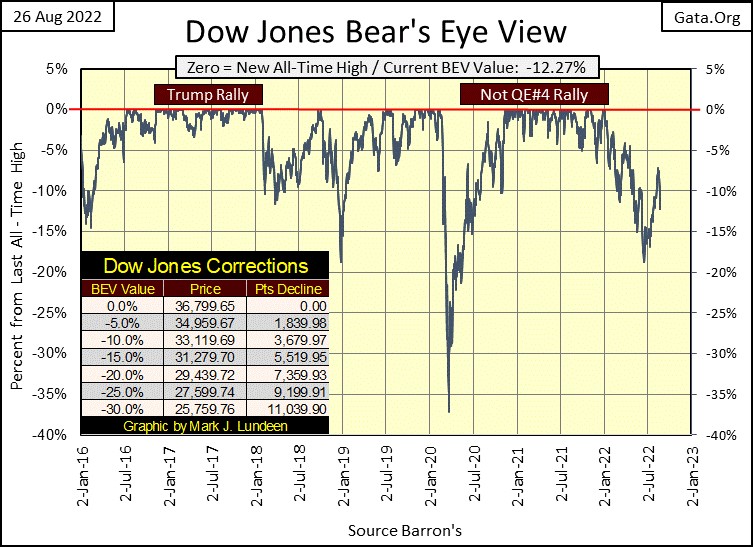

In der vergangenen Woche war der Markt größtenteils ruhig. Dann kam der Freitag und der Dow Jones fiel um mehr als 1.000 Punkte und es wurde zu einem Tag mit extremer Volatilität, einem gefürchteten 2%-Tag, der mit einem Minus von 3,03% gegenüber dem Schlusskurs vom Donnerstag schloss und den Dow Jones wieder unter die BEV-10%-Linie im untenstehenden BEV-Chart (Bear's Eye View) brachte.

Was war geschehen? Der Fed-Vorsitzende Powell hielt eine Rede auf der jährlichen "Policy Conference" in Jackson Hole, oder wie auch immer diese abscheulichen Leute diese höllische Zusammenkunft nennen. Es scheint, dass der FOMC weiterhin an der Inflationsbekämpfung festhält, so dass der Aktienmarkt in Ohnmacht fiel.

Ich habe die Rede nicht gelesen, und es interessiert mich auch nicht, denn wenn jemand wirklich glaubt, dass der FOMC sich der "Inflationsbekämpfung" verschrieben hat, dann weiß er nicht, was die Federal Reserve seit einem Jahrhundert mit dem amerikanischen Dollar anstellt - die Zerstörung des Dollar durch Inflation. Diese Leute werden nicht aufhören, Dollar in immer größerem Umfang auszugeben, bis entweder der FOMC oder der Dollar aufhört zu existieren.

"Aktienmarkt heute: Dow stürzt um 1.008 Punkte ab, da Powells Rede die Märkte erschüttert

Der Fed-Chef betrat heute die Bühne in Jackson Hole, Wyoming, und bekräftigte das Engagement der Zentralbank im Kampf gegen die Inflation. Die Aktienmärkte stürzten am Freitag ab, da die günstigen Inflationsdaten den aggressiven Ton, den Fed-Chef Jerome Powell in seiner mit Spannung erwarteten Rede anschlug, kaum ausgleichen konnten."

Unten sehen Sie den Dow Jones in Tagesbalken. Es war eine schlechte Woche für den Dow Jones.

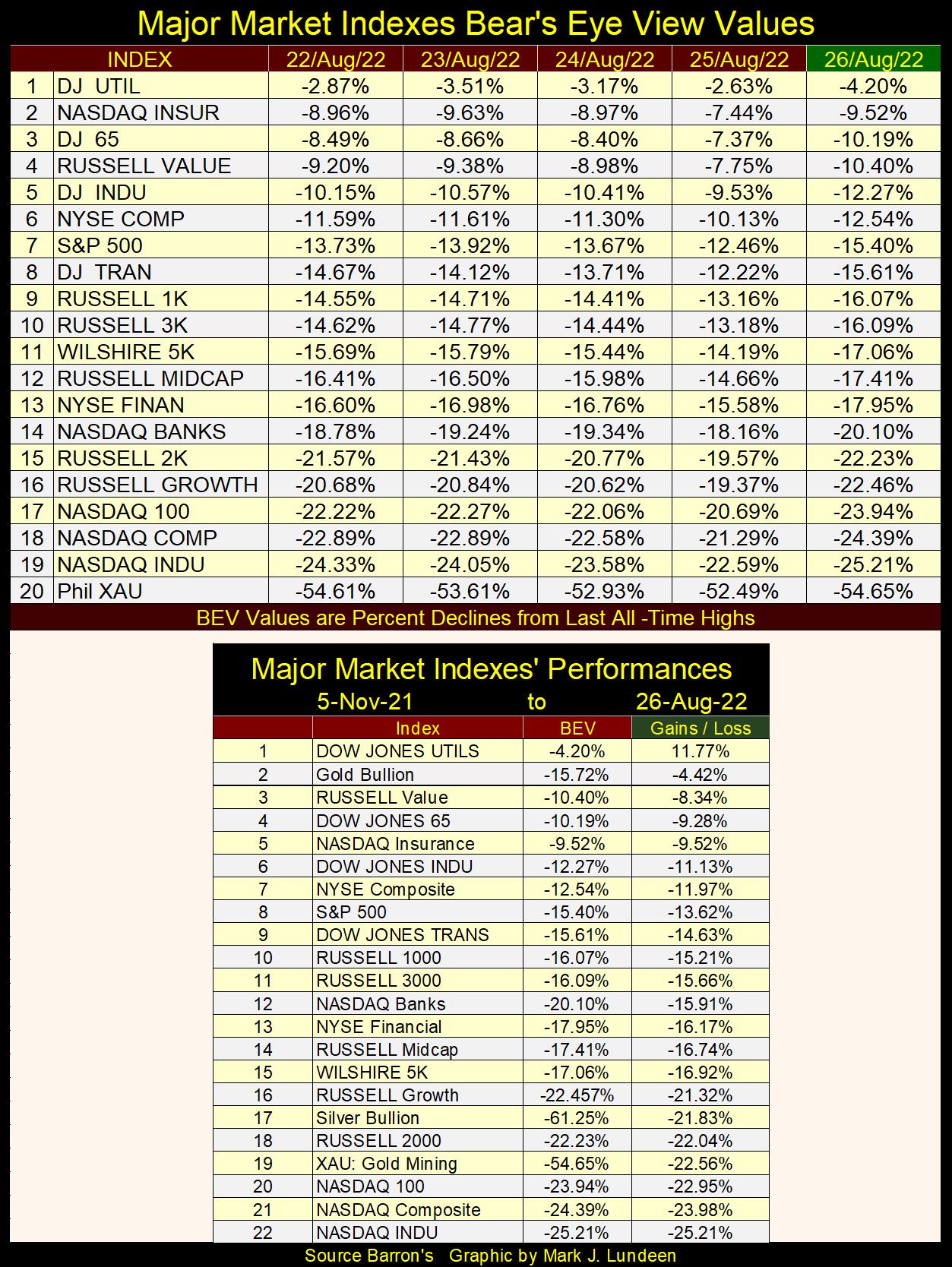

Auch für die anderen großen Marktindices, die ich in der nachstehenden Tabelle aufführe, war es eine schlechte Woche.

Glaube ich also immer noch, dass der Dow Jones noch vor den Wahlen im November neue Allzeithochs erreichen könnte? Denken Sie daran, dass ich hoch oben auf den billigen Plätzen dieser Galerie von Marktteilnehmern sitze und kein Engagement in diesem Markt habe. Wenn ich also falsch liege, wird mich das kein Geld kosten. Aber ja, ich bin immer noch optimistisch, dass sich der Dow Jones von den Verlusten dieser Woche erholen und noch vor November wieder zulegen wird.

Dabei gehe ich davon aus, dass der Dow-Jones-2%-Tag ein einmaliges Marktereignis ist. Sollte die Marktvolatilität zunehmen und wir in den kommenden Wochen erneut mehrere Tage mit extremer Volatilität (Dow-Jones-2%-Tage) erleben, könnte ich meine optimistische Prognose für die nächsten Monate ändern. Ich sollte auch anmerken, dass die NYSE nur knapp an einem Tag mit extremer Marktbreite vorbeigeschrammt ist, einem 70%igen A-D-Tag, denn der Tag schloss mit einem NYSE A-D-Tag von -69%, also nicht weit davon entfernt.

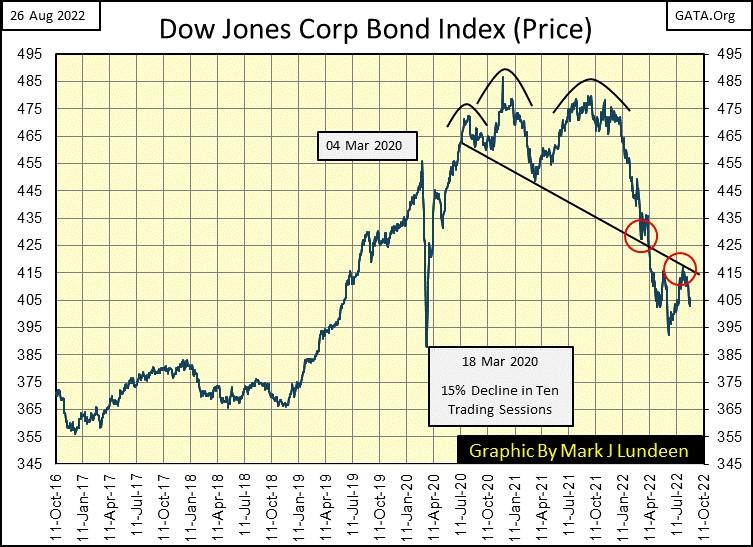

Ein bearischer Faktor, den ich verfolge, sind die Renditen von Unternehmensanleihen. Sie erreichten vor einigen Wochen in der Barron's-Ausgabe vom 8. August ihren Tiefpunkt (siehe Chart unten), begannen aber diese Woche wieder zu steigen.

Sollten sie ihre jüngsten Höchststände aus der Barron's-Ausgabe vom 20. Juni überschreiten, wäre das nicht gut für den Aktienmarkt. Im unten stehenden Chart ist es nicht ersichtlich, aber die Tiefststände der Unternehmensanleiherenditen von 2021-22 sehen immer mehr wie der Tiefpunkt eines 41-jährigen Abwärtstrends der Anleiherenditen aus. Eine Marktbewegung, die die Anleiherenditen von über 15% im Jahr 1981 auf niedrige einstellige Renditen im Jahr 2021-22 brachte. So sieht ein Großbullenmarkt bei Anleihen aus.

Der Anstieg der Anleiherenditen seit Januar 2022 erweckt den Anschein, dass ein Großbärenmarkt bei Anleihen beginnt. Normalerweise treten Bärenmärkte bei Anleihen als unvermeidliche Reaktion auf eine steigende Verbraucherpreisinflation auf. Die Tatsache, dass die Renditen dieser beiden Anleiheserien in dieser Woche sprunghaft angestiegen sind, in einer Woche, in der der Vorsitzende Powell das Engagement des FOMC im Kampf gegen die Inflation erneut bekräftigt hat, zeigt, dass der Anleihemarkt dem FOMC genau sagt, was er von seinem angeblichen Engagement im Kampf gegen die Inflation hält - ihr stinkt, buh! Ich behalte die Anleiherenditen im Auge.

Anleiherenditen sind gut zu verfolgen, aber die meisten Menschen denken an die Marktpreise, wenn sie an einen Bullen- oder Bärenmarkt denken. Hier ist also ein Chart der Preise für den Dow Jones Corporate Bond Index seit 2016. Oben sehen Sie den Rückgang der Anleiherenditen seit 2019, was zu einem schönen Anstieg der Anleihekurse unten führte. Als dann die Anleiherenditen oben im Januar 2022 zu steigen begannen, begannen die Anleihekurse unten zu sinken.

Ich betrachte mich selbst nicht als Markttechniker, wenn es um das Lesen von Charts geht, aber im obigen Chart sind einige schöne technische Chartformationen zu sehen, die darauf hindeuten, dass der aktuelle Bärenmarkt bei Anleihen noch weitergehen wird. Erstens eine schöne Schulter-Kopf-Schulter-Topformation (H&S), die im Juli 2020 begann. Im Januar 2022, als die Anleihekurse begannen, von der rechten Schulter dieser Formation nach unten zu brechen, gingen die Anleihekurse weiter zurück, bis sie die H&S-Halslinie (schwarze Linie) erreichten, wo sie Ende März abprallten (roter Kreis). Einige Wochen später begannen die Anleihekurse erneut zu sinken, aber dieses Mal unter der H&S-Halslinie zu bremsen.

Die Anleihekurse erreichten im Mai ihren Tiefpunkt und begannen zu steigen, bis sie im Juli auf dieselbe Nackenlinie trafen (zweiter roter Kreis), als die Anleihekurse an eine Obergrenze stießen und wieder zu sinken begannen. Das ist kein gutes technisches Merkmal für die Bullen. Wie ich bereits sagte, halte ich mich nicht für einen Charttechniker, aber man muss auch kein Wetterfrosch sein, um zu wissen, woher der Wind weht. Wenn ich mir die obigen Anleiherenditen und -kurse ansehe, glaube ich, dass sich die Anleihen in der Anfangsphase eines massiven Bärenmarktes befinden, der letztendlich die Pensionsfonds und die Reserven der Versicherungsgesellschaften vernichten wird.

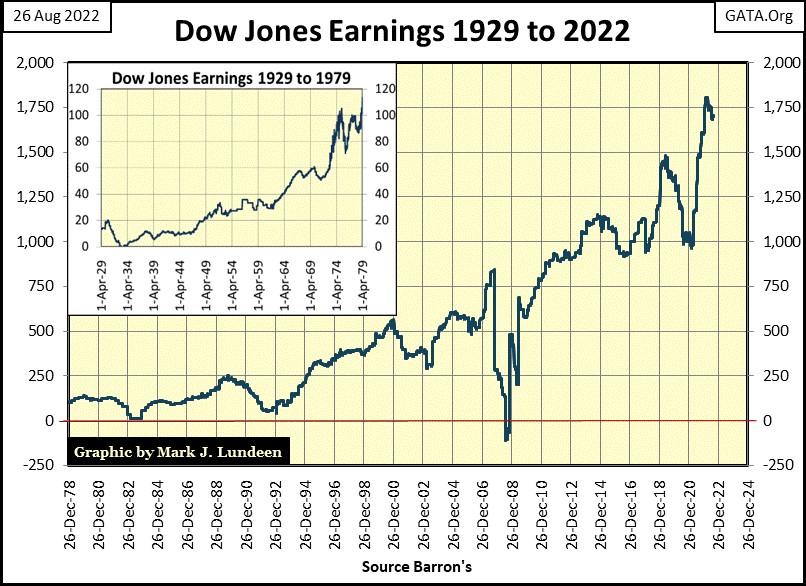

Es ist eine Schande, aber allzu viele Rentner, die wenig oder gar nicht mit den Finanzmärkten in Berührung gekommen sind, werden eines Tages in nicht allzu ferner Zukunft über das Gegenparteirisiko belehrt werden, was ihnen gar nicht gefallen wird, da wir in diesen Charts sehen, was auf dem Anleihemarkt passiert. Schauen wir uns unten die Gewinne des Dow Jones an, die gerade ein Allzeithoch erreicht haben. Diese Beinahe-Rekordgewinne sind ein kleines Rätsel, wenn wir alle Stillstände in der Weltwirtschaft seit des Auftauchens des CCP/COVID-Virus Ende 2019 in Betracht ziehen.

Vielleicht aber auch nicht, denn wie alles, was in Dollar denominiert ist, unterliegen auch die Unternehmensgewinne einer zunehmenden Dollarmenge (Geldinflation), die in der Wirtschaft zirkuliert. Zumindest so lange, bis irgendwo auf dem Finanzmarkt eine Blase platzt, wie es Ende 2007 geschah, als die Subprime-Hypothekenblase platzte.

Die Gewinne des Dow Jones waren 2008 sogar negativ. Das einzige andere Mal, dass dies geschah, war 1932, während der Großen Depression. Da die Blase, die der FOMC in unserem aktuellen Markt für Aktien, Anleihen und Immobilien aufgeblasen hat, die größte ist, die er je versucht hat, wie stehen die Chancen, dass die Dow-Jones-Erträge von ihrem derzeitigen hohen Niveau aus zum dritten Mal in einem Jahrhundert wieder ins Minus gehen? Ich weiß es nicht, aber ich halte ein solches Marktereignis für eine sichere Sache, bevor der anstehende Bärenmarkt seinen endgültigen Tiefpunkt erreicht.

Ich mag die Geschichte des Marktes. Deshalb hier ein kleiner Rückblick auf den Dow Jones Industrial Average. Der Dow Jones Industrials (ich nenne ihn Dow Jones) besteht aus 30 großen, dividendenstarken Blue-Chip-Unternehmen, die am Aktienmarkt gehandelt werden. Alle Dow-Jones-Durchschnitte sind einzigartig unter den heutigen großen Marktindices, da sie auf der Grundlage eines mathematischen Durchschnitts der Aktienkurse erstellt werden.

Etwas, das mit einem Bleistift auf Papier gemacht werden konnte, denn vor einem Jahrhundert wurden diese Durchschnitte genau so berechnet, bevor sie veröffentlicht wurden. Die Dow-Jones-Durchschnittswerte wurden erstellt, bevor digitale Rechner oder Computer überhaupt denkbar waren. Dow Jones (der Herausgeber) hielt es also einfach: ein Durchschnitt von 30 Blue-Chip-Aktien.

Im Laufe der Jahrzehnte wurden viele verschiedene Unternehmen in den Dow Jones aufgenommen. General Electric wurde 1896 in den Dow Jones aufgenommen, bis es vor einigen Jahren herausgenommen wurde. Für die meisten Unternehmen ist die Aufnahme in den Dow Jones jedoch nur ein vorübergehendes Ereignis, da sich das, was in der Wirtschaft als wichtiges Produktionsunternehmen gilt, im Laufe der Zeit ändert.

Ein Beispiel: Baldwin (steam) Locomotive Manufacturing war 1916 im Dow Jones vertreten, ist es aber nicht mehr. Wenn ein Unternehmen aus dem Dow-Jones-Durchschnitt herausfällt und durch ein anderes ersetzt wird, stimmen die Aktienkurse nicht immer überein. Um den vielen verschiedenen Aktienkursen Rechnung zu tragen, die gekommen und gegangen sind oder die sich durch einen Aktiensplit halbiert haben, verwendet der Dow Jones (der Herausgeber) einen so genannten Divisor, um die Veränderung auszugleichen.

In der professionellen Investmentgemeinschaft sahen einige ein Problem mit den Dow-Jones-Durchschnitten, nämlich dass es sich um den Durchschnitt der Aktienkurse handelte. Daraus ergaben sich Probleme. Zum Beispiel weigerte sich IBM viele Jahre lang, einen Aktiensplit zu erklären, als seine Aktienkurse weit über 100 Dollar je Aktie stiegen, während die anderen Unternehmen im Dow Jones immer einen Aktiensplit erklärten, bevor ihre Aktienkurse die 100-Dollar-Marke überschritten.

Diese Situation führte dazu, dass eine 1%ige Tagesbewegung von IBM eine 1%ige Tagesbewegung von beispielsweise General Electric im Dow Jones Industrial Average übertraf. Bevor es Computer gab, mit denen man Zahlen berechnen konnte, gab es immer den bewährten Bleistift auf Papier. Was war zu tun?

Standard and Poors begann mit ihrem S&P500 Index, als digitale Rechenleistung kommerziell verfügbar wurde. Ich weiß nicht genau, wann, ich glaube, irgendwann in den 1960er Jahren. Der S&P500 ist ein Index der Marktkapitalisierung der 500 größten Unternehmen, die auf dem Aktienmarkt gehandelt werden.

Ich muss zugeben, dass ein Index der Marktkapitalisierung im Vergleich zu einem Durchschnitt der Aktienkurse der richtige Weg ist. Das war so, bis die Marktkapitalisierung der High-Tech-Unternehmen des 21. Jahrhunderts, die eine Marktkapitalisierung von mehr als einer Billion Dollar entwickeln, das Problem eines oder mehrerer Unternehmen, die einen Aktiendurchschnitt oder einen Index dominieren, für eine Zeit lang gelöst hat. Welche Methode ist also die bessere, um die Höhen und Tiefen eines Marktes zu messen? Ein Durchschnitt von dreißig Aktienkursen oder ein Index der Marktkapitalisierung von 500 Unternehmen?

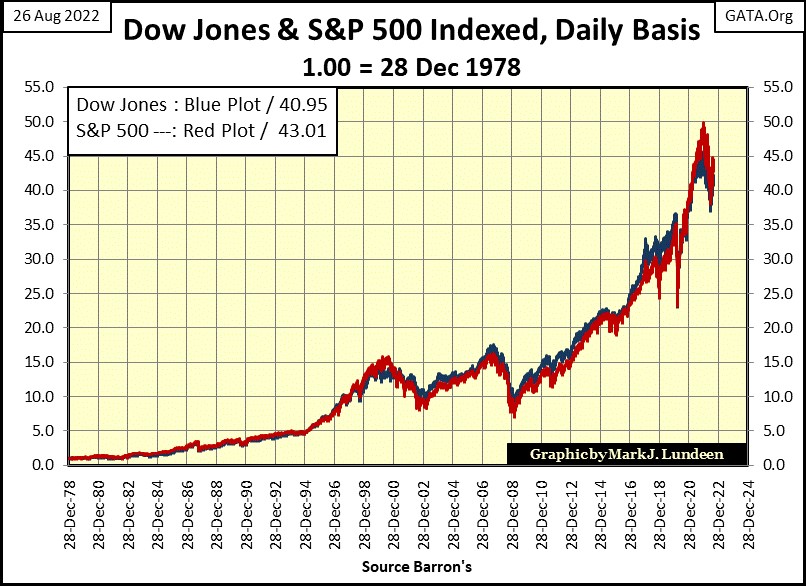

Zum Wochenschluss besteht kein großer Unterschied zwischen den beiden, wie aus dem obigen Chart hervorgeht, in der der indexierte Wert des Dow Jones (blaue Kurve) und des S&P500 (rote Kurve) dargestellt ist. Indexiert auf 1,00 = 28. Dezember 1978 lag der S&P500 nach 44 Jahren um 2,06 Punkte oder (5,0%) höher als der Dow Jones. Im Laufe der Jahrzehnte gab es aber auch Zeiten, in denen der Dow Jones größer war als der S&P500, aber nie um viel.

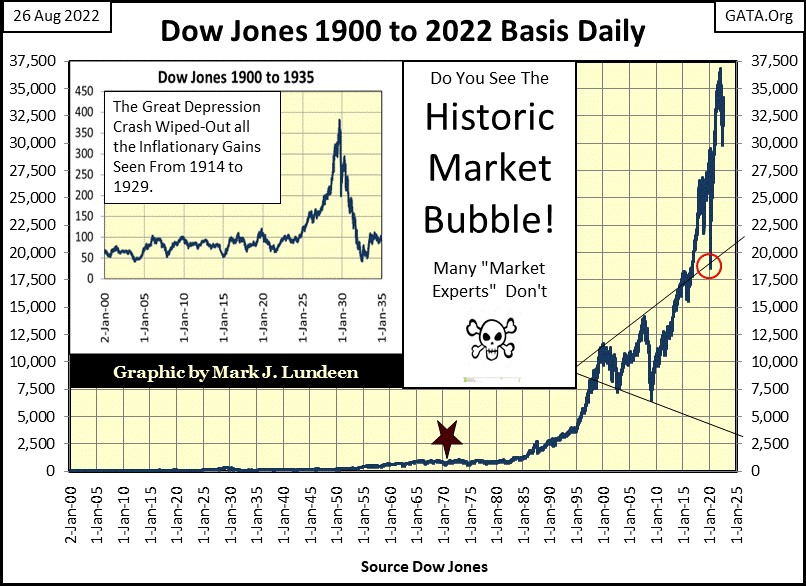

Aus diesem Grund verwende ich in meinen Marktkommentaren gerne den Dow Jones, denn er ist genauso gut, wenn nicht sogar besser als der S&P500. Dazu kommt, dass der Dow Jones so historisch ist. Als Pferde noch Taxis vor der New Yorker Börse zogen und Hightech noch eine rauchende Dampflokomotive war, wurde der Dow Jones mit Bleistiften auf Papier irgendwo in einem Büro der Dow Jones Inc. unter einer Petroleumlampe durch lange Division berechnet. Im unten stehenden Chart steckt eine Menge Geschichte.

Ein weiterer sehr positiver Faktor, der meine Verwendung von Dow-Jones-Daten begünstigt, ist, dass ich in der öffentlichen Bibliothek erstaunliche Marktdaten aus alten Ausgaben von Barron's zusammenstellen konnte. Versuchen Sie das einmal mit Daten von Standard & Poors, die bis in die 1920er Jahre zurückreichen! Ich bin sicher, dass sie verfügbar sind, aber S&P wird Ihnen die Daten in Rechnung stellen, da sie ihre Dienste immer auf institutionelle Verbraucher von Finanzdaten ausgerichtet haben. Dow Jones hingegen hat sich schon immer auf die Veröffentlichung von Finanzdaten für alle Marktinteressierten, einschließlich Privatanleger, konzentriert.

In Wahrheit sind sowohl Dow Jones (der Herausgeber) als auch Standard & Poors großartige Finanzverlage, die in der Welt wirklich einzigartig sind. Ist es für irgendjemanden möglich, verlässliche, detaillierte Marktdaten für Deutschland, Japan oder das Vereinigte Königreich zu erhalten, die bis in die 1920er Jahre zurückreichen? Und was ist mit Kanada oder Mexiko? Ich glaube nicht.

Dass ich Woche für Woche Charts mit historischen Marktdaten veröffentlichen kann, ist nur möglich, weil Dow Jones (der Herausgeber) all diese wunderbaren Marktdaten seit vielen Jahrzehnten der Öffentlichkeit zur Verfügung stellt, und zwar zum Preis einer Ausgabe des Wall Street Journal oder von Barron's Financial Weekly. Vielen Dank, Leute. Kommen wir nun zum nachstehenden BEV-Chart von Gold. In dieser Woche gab es einige Aufregung auf dem Aktienmarkt. Aber das Marktgeschehen an den Edelmetallmärkten bleibt langweilig.

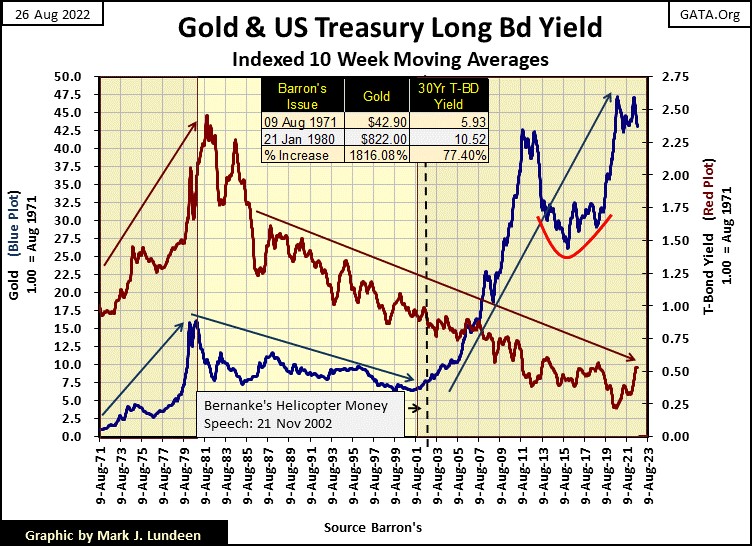

Warum? Die Gold- und Silberpreise sind manipuliert, und das schon seit sehr langer Zeit. Man kann die Fingerabdrücke der Manipulatoren im nachstehenden Chart sehen, in der der 10-Wochen-Mittelwert des indexierten Goldpreises und die Rendite für langlaufende Staatsanleihen aufgetragen sind. Während des Bullenmarktes in Gold von 1969 bis 1980 (blaue Kurve) war ein massiver Bärenmarkt für Anleihen (rote Kurve) an der Wall Street an der Tagesordnung, wie die steigenden Anleiherenditen zeigen.

Viele "Marktexperten" sagen heute, dass steigende Anleiherenditen für die Gold- und Silberpreise negativ sind. Steigende Anleiherenditen machen Anleihen begehrenswerter als einen Vermögenswert, der seinem Besitzer keine Rendite bietet, wie Gold- und Silberbullion.

Aber das war von 1969 bis 1980 nicht der Fall, denn steigende Anleiherenditen gehen immer mit deflationären Anleihekursen einher. Ende der 1970er Jahre hatten sich Anleihen den Beinamen "Konfiskationszertifikate" verdient, da die steigende CPI-Inflation und die sinkenden Anleihekurse viele Privatvermögen, Stiftungsgelder für Hochschulen und Treuhandfonds, die in den Anleihemarkt investiert waren, dezimierten. Gold, das seinen Besitzern keine Rendite bietet, erschien vielen Anleihebesitzern in den 1970er Jahren als Mittel zur Erhaltung ihres Vermögens in einer inflationären Wirtschaft sehr attraktiv.

Dann kamen die frühen 1980er Jahre, eine Zeit, in der die CPI-Inflation vom damaligen Fed-Vorsitzenden Paul Volcker eingedämmt wurde, was zu einem Bullenmarkt bei Anleihen führte, einem Bullenmarkt, der bis in die 2020er Jahre anhielt. Mit Gold begann 1980 ein 20-jähriger Bärenmarkt, der wenig überraschend endete, als Dr. Ben Bernanke im November 2002 eine Rede über die Deflation bei den High-Tech-Aktien an der NASDAQ hielt. In dieser Rede prahlte er damit, dass der Offenmarktausschuss bereit und in der Lage sei, so viele Dollar wie nötig auszugeben, um die Deflation der Marktbewertungen zu überwinden.

Ein Versprechen, das Doktor Bernanke sechs Jahre später (Januar 2008) mit seinen drei QEs einlöste. Er war sich des Rückgangs der Kaufkraft des Dollar bewusst, den eine solche "Politik" den Inhabern von Dollar zufügen würde, nicht dass er und die anderen Mitglieder des FOMC darüber sehr besorgt gewesen wären.

Wie Gold haben auch US-Dollar nur insofern einen Wert, als ihr Angebot streng begrenzt ist. Die US-Regierung verfügt jedoch über eine Technologie, die als Druckerpresse bezeichnet wird (oder, heutzutage, ihr elektronisches Äquivalent), die es ihr ermöglicht, so viele US-Dollar wie gewünscht zu produzieren, und zwar im Wesentlichen ohne Kosten. Indem sie die Zahl der im Umlauf befindlichen US-Dollar erhöht oder sogar glaubhaft damit droht, kann die US-Regierung auch den Wert eines Dollar in Bezug auf Waren und Dienstleistungen verringern.

Wir schließen daraus, dass eine entschlossene Regierung in einem Papiergeldsystem immer höhere Ausgaben und damit eine positive Inflation erzeugen kann. Natürlich wird die US-Regierung nicht einfach Geld drucken und es willkürlich verteilen... - Ben S. Bernanke, Gouverneur des Federal Reserve Board, 21. November 2002

Das Merkwürdige am nachstehenden Chart ist das Zinsumfeld, in dem die beiden Bullenmärkte für Gold begannen. Der erste in den späten 1960er Jahren begann, als die Verbraucherpreisinflation und die Anleiherenditen stiegen. Der zweite im Jahr 2001, als die Anleiherenditen und die CPI-Inflation noch zwanzig Jahre Zeit hatten, zu sinken. Warum der Unterschied?

Ich glaube, der Unterschied zwischen den beiden ist der Grad der Kontrolle, den die "politischen Entscheidungsträger" von den frühen 1970er Jahren bis in die 2000er Jahre über die Marktpreise hatten. Vor 1980 wurde der Goldpreis auf dem Spotmarkt festgelegt, wo der Verkauf von physischem Gold den Marktpreis bestimmte. Anfang der 1970er Jahre begannen die Goldpreise zu steigen, da die "politischen Entscheidungsträger" nicht über die Mittel verfügten, dies zu verhindern.

Doch im Jahr 2000 wurde der Goldpreis nun auf dem COMEX-Terminmarkt festgelegt, auf dem Papierversprechen gemacht wurden, irgendwann in der Zukunft so viele Tonnen Phantomgold oder -silber zu liefern, wie nötig waren, um die Edelmetallpreise zu drücken.

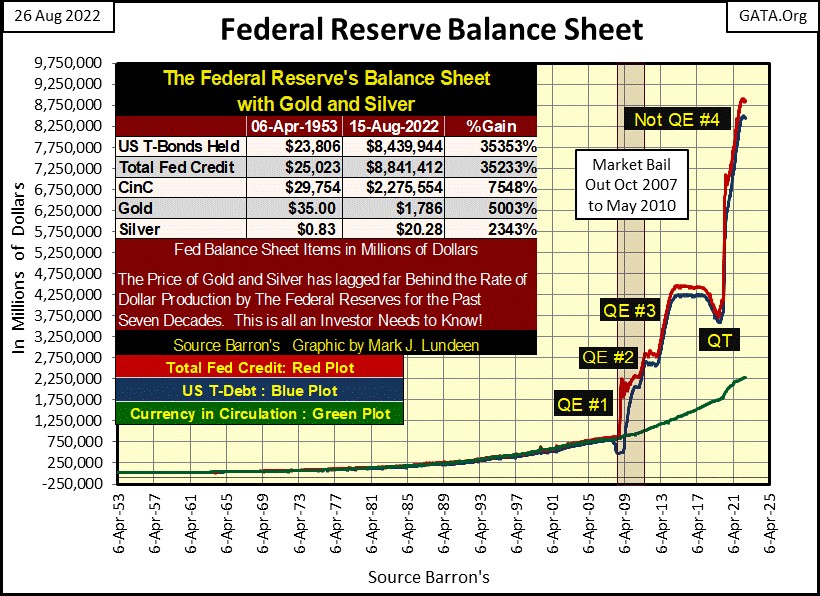

Wäre während des Edelmetallbärenmarktes von 1980 bis 2001 der Preisbildungsmechanismus für Edelmetalle nicht vom physischen Spotmarkt auf den Papier-Terminmarkt umgestellt worden, würde Gold heute zu einem Vielfachen der heutigen Preise gehandelt werden. In Anbetracht des enormen Anstiegs des Dollarvolumens, das jetzt in der Wirtschaft zirkuliert, wie in der Ausweitung der Bilanz der Federal Reserve (siehe unten) zu sehen ist, wie hoch wären die Gold- und Silberpreise heute im Jahr 2022: 5.000 Dollar / 250 Dollar, vielleicht sogar 10.000 Dollar / 500 Dollar? Wir werden es nie erfahren.

Aber in Anbetracht der massiven Inflation, die der FOMC in die Wirtschaft "injiziert" hat (siehe unten), kann man davon ausgehen, dass sie viel höher sein würden als der Stand, an dem Gold und Silber diese Woche am Freitag schlossen: 1737,36 Dollar / 18,87 Dollar.

Und dann sind da noch die Anleiherenditen zu berücksichtigen. Wo stünden die Anleiherenditen heute, wenn die "politischen Entscheidungsträger" die Preise auf den Rentenmärkten nicht manipuliert hätten, nachdem der FOMC seine Bilanz in den letzten 14 Jahren um mehr als das Zehnfache erhöht hat? Das ist ein wirklich erschreckender Gedanke! Und die "politischen Entscheidungsträger" manipulieren die Marktbewertungen, wie Kevin Warsh, ehemaliger Gouverneur der Fed (Mitglied des FOMC), zugibt.

"Die politischen Entscheidungsträger finden es verlockend, 'finanzielle Repression' zu betreiben - Marktpreise zu unterdrücken, die ihnen nicht gefallen." Er fügte hinzu: "Bemühungen, die Preise von Vermögenswerten zu steuern und zu manipulieren, sind nicht neu." - Fed-Gouverneur Kevin M. Warsh, Zitat Wall Street Journal

"Jetzt, wo ich nicht mehr in der Regierung bin, kann ich Ihnen sagen, was ich wirklich glaube. Die Zentralbanken beeinflussen die Preise von Vermögenswerten inzwischen so stark, dass die Anleger nicht mehr in der Lage sind, den Marktwert zu ermitteln. Besonders deutlich wird dieser Einfluss beim Kauf von Staatsanleihen durch die Fed, der es den Anlegern unmöglich gemacht hat, anhand der Anleihekurse etwas über die Märkte zu erfahren." - Kevin M. Warsh: Ehemaliger Gouverneur der Federal Reserve. Stellungnahme gegenüber dem Stanford University Institute for Economic Policy Research, 25. Januar 2012

Keiner der Tricks, die von den heutigen "politischen Entscheidungsträgern" angewandt werden, ist neu.

Diese Tricks und ihre verheerenden Folgen sind schon seit vielen hundert Jahren bekannt. Warum also machen die "politischen Entscheidungsträger" heute denselben geldpolitischen Blödsinn wie vor vielen Jahrhunderten? Diese Leute sind in allen wirtschaftlichen Fragen hochgebildet und tun dennoch, was sie tun: weil sie schlechte Menschen sind. Während der Regentschaft von Frankreichs König Louise XV. wurde John Law (siehe unten) die Kontrolle über die "Geldpolitik" im Frankreich des frühen 18. Jahrhunderts übertragen. So wie wir alle, wenn alles über den FOMC und seine inflationäre "Geldpolitik" gesagt und getan ist.

"Der Binnenhandel hängt vom Geld ab. Eine größere Menge beschäftigt mehr Menschen als eine geringere Menge. Eine Vermehrung des Geldes erhöht den Wert des Landes." - John Law (Bankier in Frankreich im 18. Jahrhundert)

"Letztes Jahr war ich der reichste Mensch, der je gelebt hat, heute habe ich nichts, nicht einmal genug, um am Leben zu bleiben." - John Law (Bankier des 18. Jahrhunderts in Frankreich), ein Jahr später

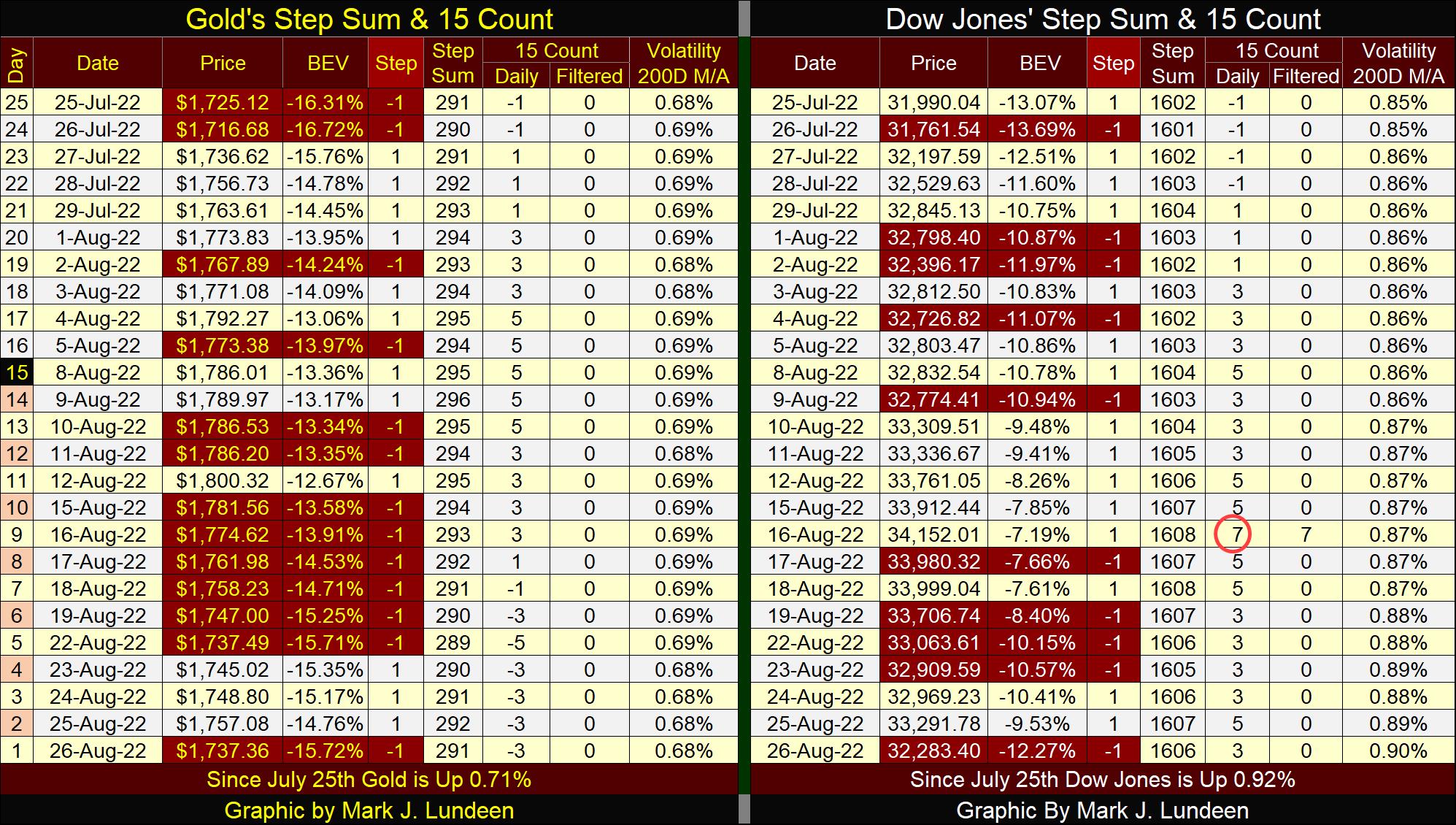

Es ist einfach so traurig, dass Amerikas politische und wirtschaftliche Elite so gleichgültig gegenüber dem Schicksal ist, das sie den kleinen Leuten zufügt; die "nutzlosen Esser" der Gesellschaft, für die sie totale Verachtung empfinden. Denn sie wissen genau, was sie tun, und tun es trotzdem. Falls Sie sich fragen, wer die nutzlosen Esser sind: das sind Sie und ich! So viel dazu. Kommen wir nun zu den nachstehenden Stufensummentabellen für Gold und den Dow Jones.

Der Goldpreis schloss die Woche in etwa dort, wo er vor einem Monat stand, und legte seit dem 25. Juli um etwas mehr als 12 Dollar zu. Ich habe oben einen Chart zu Gold eingefügt, der bis 1970 zurückreicht. Gehen Sie zurück und sehen Sie ihn sich an. Seit 2001 ist der Goldpreis im Steigen begriffen. Warum hat man also nicht das Gefühl, dass sich Gold (und auch Silber) in einem Bullenmarkt befindet? Mit der Zeit wird es das. Wie viel Zeit? Wie lange wird es dauern, bis die Anleiherenditen doppelt so hoch sind wie der Schlusskurs der Woche?

Die Stufensumme von Gold hält sich hartnäckig über 290, was bedeutet, dass es seit dem 25. Juli ebenso viele Aufwärtstage wie Abwärtstage gab. Aber Gold will an den Tagen, an denen es abwärts geht, nicht wirklich fallen, und kann an den Tagen, an denen es aufwärts geht, nicht viel zulegen. Dank der COMEX-Trottel sieht ein Bullenmarkt für Gold im Jahr 2022 so aus.

Schauen Sie sich den 200DMA der täglichen Volatilität von Gold an. Er schloss diese Woche genau dort, wo er vor einem Monat war: 0,68%. Ich kann Ihnen genau sagen, warum dieser Bullenmarkt bei Gold ein solcher BS-Markt ist - Bullenmärkte bei Gold sind aufregende Märkte, da deflationäre Bewertungen die Menschen dazu veranlassen, Aktien und Anleihen abzustoßen.

Auf der Suche nach einem sicheren Hafen im Sturm steigen sie in Gold und Silber ein, und es macht ihnen nichts aus, dafür einen hohen Preis zu zahlen. Auch das wird kommen; aber wann? Ich würde sagen, wenn die Anleiherenditen doppelt so hoch sind, wie sie diese Woche geschlossen haben. Dann werden die Leute froh sein, dass sie jetzt Gold gekauft haben.

Und das gilt nicht nur für Gold. Silber- und Edelmetallaktien sind heute aus denselben Gründen wie oben beschrieben ausgezeichnete Käufe. Allerdings sollten Sie sich zunächst einen Kernbestand an Gold- und Silberbullion zulegen, bevor Sie die Bergbauaktien kaufen. Die Mischung aus Goldbullion und Bergbauaktien ist wichtig. In der Zukunft werden Sie Goldbullion nicht gegen Dollar verkaufen wollen, denn eines Tages wird der Dollar ein totes Finanzinstrument sein. Dann werden Gold- und Silberbullion in vollem Glanz erstrahlen. Bis dahin werden Sie jedoch Dollar benötigen, um Ihre Rechnungen und Steuern zu bezahlen, und hier kommen die Edelmetallminen ins Spiel.

Alles, was ich über Gold gesagt habe, kann auch über den Dow Jones in seiner Stufensummentabelle gesagt werden. Außer für den Dow Jones ist der 200DMA der täglichen Volatilität tendenziell steigend. Im Gegensatz zur täglichen Volatilität bei Gold ist eine steigende Volatilität beim Dow Jones niemals gut. Wenn die Geschichte ein Anhaltspunkt ist, und das ist sie in der Regel, dann könnten wir, wenn die tägliche Volatilität des Dow Jones weiter ansteigt, irgendwo zwischen dem Schlusskurs dieser Woche von 0,90% und 1,00%, nicht nur auf dem Aktienmarkt, sondern auch bei Gold und Silber einige Aufregung erleben.

Für die nächste Woche beobachte ich, ob wir weitere extreme Tage am Aktienmarkt erleben werden. Ein paar Dow-Jones-2%-Tage und ein NYSE-70%-A-D-Tag; ein Tag mit extremer Marktbreite würde mich fragen lassen, ob ich Recht habe, dass der Dow Jones vor den Wahlen im November einige neue Allzeithochs erreicht.

© Mark J. Lundeen

Dieser Artikel wurde am 29.08.2022 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.