Mysterien des Arbeitsmarktes

13.09.2022 | John Mauldin

Politiker reden von "Jobs, Jobs, Jobs", denn ein festes Einkommen hält die Menschen bei Laune und sorgt dafür, dass sie (meistens) die Amtsinhaber wählen. Carville sagte einmal: "Es ist die Wirtschaft, Dummkopf", und das war schon immer so. Wirtschaftliche Rezessionen sind in der Regel schlecht für die Machthaber. Wirtschaftswissenschaftler sorgen sich aus einem anderen Grund um Arbeitsplätze. Arbeit ist ein Produktionsfaktor - ein Teil der Formel für Wirtschaftswachstum. Ein ausreichendes Arbeitseinkommen fördert die Konsumausgaben und erhöht den Lebensstandard. Das ist gut für alle. Steigende Löhne und wachsende Produktivität? Nirwana!

Die Inflation verkompliziert dies. Ein starker Arbeitsmarkt führt zu höheren Löhnen, die sich schließlich auf die Verbraucherpreise auswirken können. Das führt zu der gefürchteten "Lohn-Preis-Spirale". So weit sind wir noch nicht, denn das Lohnwachstum ist für viele Arbeitnehmer hinter der Inflation zurückgeblieben. Das könnte sich jedoch ändern. Das stellt Zentralbanker wie Jerome Powell vor ein Dilemma, denn ihre Aufgabe ist es, sowohl stabile Preise als auch maximale Beschäftigung zu gewährleisten. Was passiert, wenn die Federal Reserve sich für das eine oder das andere entscheiden muss?

In der Inflationsepisode Anfang der 1980er Jahre entschied sich die Volcker-Notenbank dafür, die Inflation um den Preis eines zweistelligen Anstiegs der Arbeitslosenquote zu bekämpfen. Wir, die wir uns an diese Zeiten erinnern, wissen, dass das kein Spaß war, selbst wenn man seinen Job behalten hat. Jimmy Carter verlor seinen Job, und Paul Volcker war nicht gerade ein Sympathieträger. Aber mehr Inflation wäre auch nicht gut gewesen.

Deshalb fragen sich jetzt viele, ob Jerome Powell es Volcker gleichtun kann. Wir werden es sicherlich herausfinden. Aber in 42 Jahren hat sich viel verändert. Hat es Powell überhaupt nötig, Volcker nachzueifern? Hier sind einige prominente Wirtschaftswissenschaftler anderer Meinung. Heute werden wir über diese Fragen sprechen. Aber zuerst müssen wir die Daten in Ordnung bringen. Und das ist ein ganz anderes Thema.

"Dramatisch überbewertet"

Die Messung der Beschäftigung ist schwierig. Wir haben keine nationale Datenbank, in der der Beschäftigungsstatus jedes Einzelnen verzeichnet ist. Was wir wissen, stammt aus Umfragen, mit allen damit verbundenen Einschränkungen. Zum Beispiel stieg die Gesamtzahl der Beschäftigten außerhalb der Landwirtschaft im August um 315.000. Das klingt sehr präzise, ist es aber nicht.

Ein Blick in die Fußnoten zeigt, dass das BLS zu 90% sicher war, dass die Beschäftigung außerhalb der Landwirtschaft irgendwo zwischen 198.900 und 431.100 gestiegen ist, mit einer Wahrscheinlichkeit von 10%, dass sie über oder unter diesem Bereich lag. Dennoch scheinen wir von dieser Schlagzeile zu leben, als wäre sie in Stein gemeißelt.

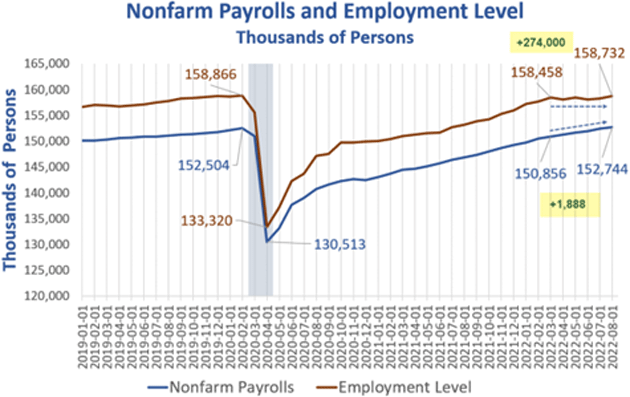

Eine weitere Komplikation besteht darin, dass die Daten, die wir jeden Monat sehen, aus zwei verschiedenen Erhebungen stammen: einer Haushaltserhebung (d. h. Arbeitnehmer) und einer Betriebserhebung (Arbeitgeber). Beide sind für unterschiedliche Zwecke wichtig, können aber widersprüchliche Ergebnisse liefern. Das wird unübersichtlich, weil ein und derselbe Arbeitnehmer mehrere Jobs haben kann.

Die Zahl der Arbeitsplätze wird daher nie mit der Zahl der Arbeitnehmer übereinstimmen. Wenn die Arbeitgeber 315.000 (+/-) neue Arbeitsplätze geschaffen haben, bedeutet das nicht, dass 315.000 zuvor arbeitslose Arbeitnehmer einen Arbeitsplatz gefunden haben. Einige könnten bereits einen Job gehabt und einen anderen angenommen haben.

Mein Freund Mish Shedlock ist der Meinung, dass genau das in diesem Jahr geschehen ist, was bedeuten würde, dass zumindest ein Teil der "Stärke" des Arbeitsmarktes illusorisch ist. Hier ein Auszug aus seiner Analyse von letzter Woche. Beachten Sie, dass er die letzten sechs Monate betrachtet, nicht nur den August.

"[Von März bis August] hat die Wirtschaft 1.888.000 neue Arbeitsplätze geschaffen, während die Vollzeitbeschäftigung um 383.000 und die Gesamtbeschäftigung (gemessen an der Summe aus Voll- und Teilzeit) um 48.000 gesunken ist. Die gesamte Diskrepanz zwischen den Trends beträgt 1.888.000 + 48.000 = 1.936.000."

"Man erhält eine etwas andere Zahl, wenn man das Beschäftigungsniveau mit den Lohnsummen außerhalb der Landwirtschaft vergleicht (anstelle der Summe aus Voll- und Teilzeitbeschäftigung), wie ich es oben getan habe. Die letztere Methode zeigt einen Überschuss von 1,614 Millionen Arbeitsplätzen im Vergleich zu den Beschäftigungsgewinnen, während die Summe der Teile eine Diskrepanz von 1,936 Millionen ergibt.

Eine wahrscheinliche Erklärung für die Divergenzen ist die Pensionierung der Boomer in Verbindung mit etwa 2 Millionen Menschen, die zusätzliche Teilzeitjobs annehmen, um aufgrund der hohen Inflation über die Runden zu kommen. Unabhängig davon, wie die Erklärung lautet, ist der viel gepriesene Beschäftigungsboom in jeder Hinsicht dramatisch übertrieben, vor allem was die realen Verbraucherausgaben angeht, wenn sowohl der Haushalts- als auch der BLS-Jobbericht einigermaßen genau sind.

Erwarten Sie keine starken Ausgaben aufgrund starker Arbeitsplätze, denn die Daten deuten darauf hin, dass es sich dabei um eine Fata Morgana der Teilzeitbeschäftigung handelt (so wenig wie eine zusätzliche 8-Stunden-Schicht oder weniger)."

Wenn Mish recht hat, können wir das entweder positiv oder negativ sehen. Positiv ist, dass die Wirtschaft stark genug wächst, um Teilzeitarbeitsplätze für Arbeitnehmer zu schaffen, die ein zusätzliches Einkommen wollen/brauchen. Das ist nicht das, was man in einer normalen Rezession sieht. Die negative Seite ist, dass so viele Menschen bereit sind, auf dem (angeblich) stärksten Arbeitsmarkt seit Generationen noch mehr Arbeit anzunehmen. Das deutet auf eine grundlegende Schwäche hin.

Phillips-Kurve

Wir haben nicht die Daten, um dies vollständig zu erklären, aber es ist für die Fed-Politik von Bedeutung. Powell will die Inflation mit höheren Zinssätzen und einer quantitativen Straffung, d. h. einer Verringerung der Bilanzsumme, bekämpfen. Dies wird unweigerlich zu Lasten der Beschäftigung gehen. Die Frage ist, wie viel Schmerz notwendig ist, um die gewünschte Inflationsrate zu erreichen.

In den 1950er Jahren entwickelte A.W. Phillips das, was wir heute als "Phillips-Kurve" bezeichnen, im Grunde eine umgekehrte Beziehung zwischen Inflation und Arbeitslosigkeit. Die Idee besagt, dass das gleiche Wachstum, das Arbeitsplätze schafft, auch die Inflation anregt. Niedrige Inflation bedeutet hohe Arbeitslosigkeit und umgekehrt. Man kann leicht Zeiten finden, in denen diese Beziehung nicht stimmte. In der "Stagflation" der 1970er Jahre gab es gleichzeitig hohe Inflation und Arbeitslosigkeit. Erst im Jahr 2019 hatten wir sowohl eine niedrige Inflation als auch eine niedrige Arbeitslosigkeit. Dennoch orientieren sich die politischen Entscheidungsträger nach wie vor an der Phillips-Kurve.

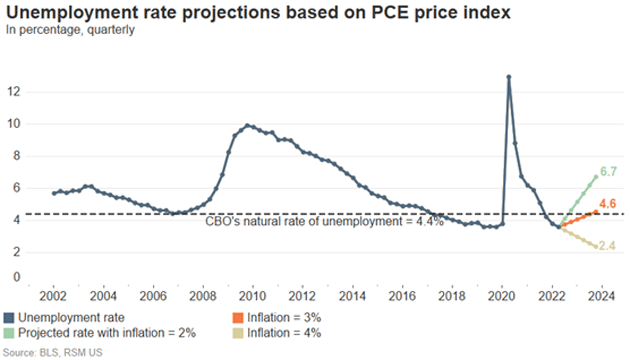

In einer kürzlich durchgeführten RSM-Analyse wurde die Phillips-Kurve durch andere Variablen ergänzt, darunter auch ein Indikator für Mängel in der Lieferkette, um das Verhältnis zwischen Inflation und Arbeitslosigkeit zu schätzen. Natürlich hängt die Antwort davon ab, wie niedrig die Fed die Inflation haben möchte, bevor sie die Straffung beendet. (Das offizielle langfristige Ziel ist eine "durchschnittliche" PCE-Inflation von 2% über einen nicht näher bezeichneten Zeitraum. Derzeit liegt die PCE-Inflationsrate bei 6,3% im Jahr. Der CPI liegt bei über 8%!) RSM hat Folgendes berechnet:

"Um den PCE-Basisfall von 3% zu erreichen, müsste die Wirtschaft 1,7 Millionen Arbeitsplätze abbauen, um eine Arbeitslosenquote von 4,6% zu erreichen. Diese Arbeitslosenquote läge nahe an der vom Congressional Budget Office prognostizierten natürlichen Arbeitslosenquote von 4,4%, ein weiterer Grund, warum wir glauben, dass dieser Basisfall für die Fed viel leichter zu handhaben ist, ohne die Wirtschaft in eine schwere Rezession zu stürzen. Um das langfristige Ziel der Fed zu erreichen, wären die Kosten viel höher: 5,3 Millionen Arbeitsplätze und eine Arbeitslosenquote von 6,7%."

Wie bei allen Modellierungen sollten wir diese Ergebnisse mit viel Vorsicht genießen. Aber wenn sie richtig sind, könnten sie darauf hindeuten, dass die Fed eine Inflation von 3% erreichen und gleichzeitig die Arbeitslosenquote auf nur 4,6% (von derzeit 3,7%) anheben könnte.

Das ist gar nicht so schlecht. Es wäre eine relativ "weiche Landung" bei einer Inflation dieser Größenordnung. Aber wäre eine Inflation von 3% niedrig genug, um die Fed zu veranlassen, die Straffung aufzugeben? Vielleicht, denn ein Rückgang auf ihr 2%-Ziel würde weitaus mehr Schmerzen bedeuten und die Arbeitslosigkeit auf 6,7% ansteigen lassen, wenn das Team von RSM Recht hat. Sie mögen mit ihren Zahlen daneben liegen, aber sie haben eindeutig die richtige Richtung eingeschlagen. Um die Inflation auf 2% zu treiben, werden höhere Zinsen und eine höhere Arbeitslosigkeit erforderlich sein, als viele Beobachter glauben.

Ich kann mir vorstellen, dass Powell sagt, dass 3% genug Fortschritt sind, um zumindest eine Pause zu rechtfertigen. Er würde zweifellos hoffen, dass sich dieser letzte Prozentpunkt allmählich von selbst einstellt, während er verspricht, wachsam zu bleiben usw. usw. Ich denke, die meisten Mitglieder des FOMC würden dies der Einleitung einer Rezession vorziehen, die notwendig wäre, um das Ziel schneller zu erreichen.

Auch wenn es nicht explizit gesagt wird, könnte der Gedanke der Fed in etwa so lauten: "Wir wollten eine sanfte Landung, und sie scheint zu kommen. Buchen wir sie." In diesem Szenario hätten sie wohl auch viel Unterstützung, sowohl von der Politik als auch von der Wall Street. Die Anleger wüssten sehr wohl, was eine tiefere Rezession für die Unternehmensgewinne und Aktienkurse bedeuten würde. Leider ist nicht klar, ob die gewünschte sanfte Landung die Inflation abwürgen würde.

Mehr Spaß mit Arbeitslosenzahlen

Wenn ich etwas schreibe, beginne ich mit einem ersten Entwurf und überarbeite ihn, oft sehr oft. Die Arbeitslosenzahlen werden regelmäßig überarbeitet, oft sogar sehr oft. Ein Beispiel. Die Zahl der Arbeitsplätze im August wird in der Regel zunächst unterschätzt, weil die monatlichen realen Zahlen durch saisonale Anpassungen geglättet werden. Der August und in geringerem Maße auch der September sind in der Vergangenheit durch ein zu geringes Stellenwachstum gekennzeichnet, wie aus unserem Chart der monatlichen Daten seit Januar 2000 hervorgeht. Die Korrekturen der NFP für August sind in der Regel positiv, mit einem durchschnittlichen Anstieg von 40.000 (via MacroBond).

Dann gibt es noch das umstrittene, aber absolut notwendige Geburts-Todes-Modell in der Gründungserhebung. Da die Erhebung per definitionem bekannte Betriebe aufruft, wie kann sie dann ein neues Start-up aufrufen und zählen? Was passiert, wenn ein Unternehmen schließt? Es gibt niemanden, den man anrufen kann. Es stellt sich heraus, dass es sich um eine große Zahl handelt, so dass eine Vermutung angestellt werden muss. Es überrascht nicht, dass sie von einem gleitenden Durchschnitt der Gründungen und Schließungen neuer Unternehmen über Jahre hinweg ausgehen (nach sehr engen Sektoren und Details).

Es stellt sich heraus, dass dies in etwa 80% der Fälle recht gut funktioniert. Aber wenn die Wirtschaft in eine Rezession eintritt oder diese verlässt, sind diese gleitenden Durchschnitte oft sehr falsch. Das "Geburts-Todes"-Modell unterschätzt die Zahl der Arbeitsplätze zu Beginn eines Aufschwungs und überschätzt die Zahl der Arbeitsplätze zu Beginn einer Rezession. Ich bin hier nicht kritisch. Das ist einfach das Beste, was sie mit den ihnen zur Verfügung stehenden Mitteln machen können.

Marktbeobachter sollten sich dessen bewusst sein und ihre eigenen Prognosen anpassen, was sie aber oft nicht tun, weil sie dazu Vermutungen und anekdotische Daten benötigen. In Zeiten des wirtschaftlichen Wandels, wie jetzt, sind die Korrekturen potenziell viel größer. Und Revisionen von Geburten und Sterbefällen können in einem Jahr für den August verkündet werden, was außer den Statistikern niemanden interessiert.

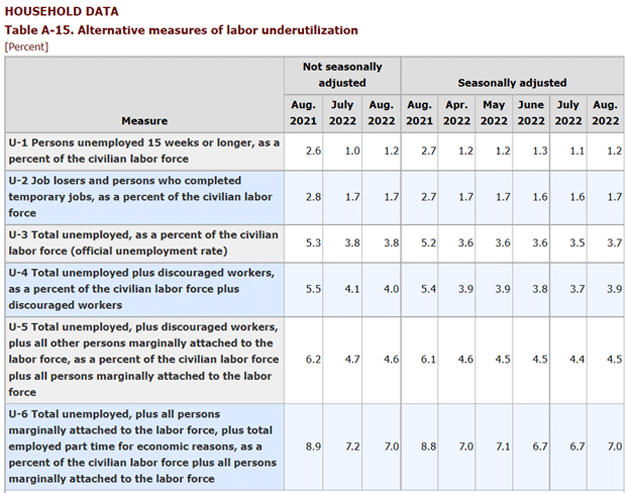

Schließlich bietet das BLS sechs verschiedene Möglichkeiten, die Arbeitslosenzahlen zu betrachten. Hier ist die Tabelle von ihrer Website. Ganz rechts steht der August 2022. Normalerweise verwenden das BLS und die Medien die U-3-Zahl als Schlagzeile, da sie niedriger ist als die anderen Methoden. Wenn Sie in den letzten 30 Tagen keine Arbeit gesucht haben (manchmal auch als entmutigte Arbeitnehmer bezeichnet), werden Sie nicht als arbeitslos gezählt, auch wenn Sie eine Stelle annehmen würden, wenn es eine gäbe. Ich persönlich bevorzuge die U-5, aber die U-6 berücksichtigt alle Arbeitslosen, auch wenn sie im letzten Monat nicht auf Arbeitssuche waren.

Die Beamten der Fed und die Wirtschaftswissenschaftler wissen das alles. Sie wissen, dass die Beschäftigungszahlen ein wenig schwammig sind. Aber sie müssen in ihrer Kommunikation mit der Öffentlichkeit mit der Schlagzeile umgehen. All dies bedeutet, dass Powell nicht auf eine bestimmte Zielzahl festgelegt ist, bei der er eine "Pause" einlegen wird. Er wird sowohl auf das Umfeld als auch auf die Daten reagieren. Und im Moment sagt er uns, dass die Inflation sein Maßstab ist.

Duellierende Volkswirtschaftler

All dies löst unter den Volkswirtschaftlern lebhafte Debatten aus. Vieles davon hängt von den Beschäftigungsdaten ab, die, wie oben erwähnt, nicht annähernd so präzise oder zuverlässig sind, wie wir es uns wünschen. Fed-Gouverneur Chris Waller hat im Juli ein Papier veröffentlicht, in dem er argumentiert, dass die hohe Zahl offener Stellen der Fed Spielraum für eine Straffung der Politik gibt, ohne die Arbeitslosenquote so stark ansteigen zu lassen wie in früheren Zyklen. Er stellt die Möglichkeit einer "sanften Landung" mit einer Arbeitslosenquote von unter 5% in Aussicht.

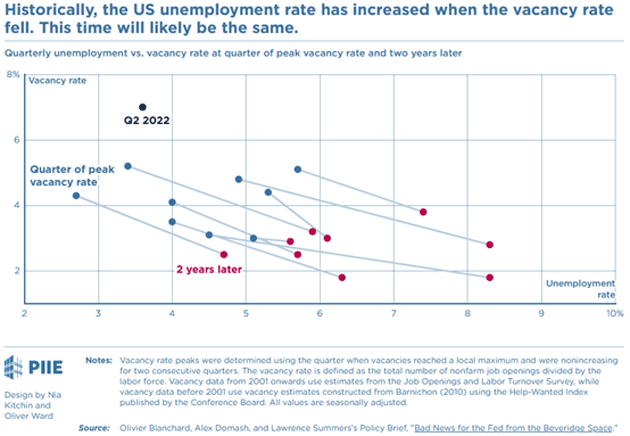

Wallers Papier war zum Teil eine Antwort auf Larry Summers, der seit einiger Zeit sagt, dass die Fed ihr Inflationsziel nicht erreichen kann, ohne die Arbeitslosigkeit in den Bereich von 6% zu treiben. (Was übrigens nicht weit von den 6,7% entfernt ist, die das RSM-Modell ermittelt hat.) Summers hat zusammen mit Olivier Blanchard und Alex Domash in einem PIIE-Blogpost zurückgeschossen. Sie zeigen, dass die offenen Stellen auch in früheren Zyklen hoch waren (wenn auch nicht so hoch), die Arbeitslosigkeit aber dennoch stieg, während die offenen Stellen fielen - manchmal sogar stark.

Aber auch hier haben wir Datenmängel. Das BLS stellt immer wieder eine große Zahl offener Stellen fest, aber sind diese auch real? In den letzten Jahren hat sich so viel verändert, dass es schwer ist, den Zahlen zu vertrauen.

Weiche Landung

Genau wegen dieser Veränderungen hält Paul Krugman eine sanfte Landung für durchaus möglich. Ich bin ein bekannter Krugman-Kritiker. Um nicht beschuldigt zu werden, seinen Standpunkt falsch darzustellen, werde ich einfach einen Twitter-Thread zitieren, den er am Labor-Day-Wochenende gepostet hat (entschuldigen Sie die Rechenarbeit, aber sie ist wichtig).

"Seit Friedman und Phelps in den 60er Jahren ihre bahnbrechenden Arbeiten über Inflation und Arbeitslosigkeit verfasst haben, arbeiten die meisten praktizierenden Makroökonomen mit einem Modell, das in etwa so aussieht: Kerninflation = f(u) + Erwartete Inflation, wobei u die Arbeitslosenquote ist.

Es gibt ein gewisses Niveau von u - nennen wir es u* - für das f(u)=0 ist. So oder so ist u* (das sich im Laufe der Zeit ändern kann!) hoch signifikant. Aber wie signifikant es ist, hängt davon ab, was die Erwartungen bestimmt. In den 60er und 70er Jahren schien es vernünftig anzunehmen, dass die erwartete Inflation der Inflation der jüngsten Vergangenheit entsprach - in der Tat schien die Inflation des Vorjahres ein ziemlich guter Indikator zu sein. Die Phillips-Kurve könnte also wie folgt umgeschrieben werden: Änderung der Inflation = f(u)

In diesem Fall wurde u* zur NAIRU - der Arbeitslosenquote, bei der die Inflation weder steigt noch fällt. Das Bild sah wie folgt aus."

"Um die Inflation zu senken, müsste die Arbeitslosigkeit eine Zeit lang höher als u* sein. Wie viel höher und wie viel länger? Das "Opferverhältnis" war eine Schätzung, wie viel übermäßige Arbeitslosigkeit erforderlich wäre, um die Inflation um einen Punkt zu senken.

Und wenn man die Schätzungen des Opferverhältnisses auf die Lücke zwischen der Kerninflation und dem 2%-Ziel der Fed anwendet, ergibt sich ein hässliches Bild: Es besagt, dass wir in den kommenden Jahren eine Menge überschüssiger Arbeitslosigkeit benötigen. Aber ist diese Berechnung relevant? Sowohl Marktpreise als auch Umfragen deuten darauf hin, dass die mittelfristigen Inflationserwartungen trotz der jüngsten Inflation "verankert" geblieben sind."

"Wenn diese Maßnahmen richtig sind, muss man, um die Inflation unter Kontrolle zu bekommen, u auf u* bringen, so dass f(u) gleich Null ist - also etwas Schmerz, aber das ist das Ende der Geschichte. Eine Periode mit überdurchschnittlich hoher Arbeitslosigkeit ist nicht nötig. Das könnte natürlich falsch sein, und wir haben weiß Gott gelernt, optimistischen Prognosen gegenüber vorsichtig zu sein. Was mir jedoch seltsam vorkommt, ist, dass sich die Pessimisten nicht einmal mit diesem Thema zu befassen scheinen. Sie erzählen nur Geschichten im Stil der 80er Jahre und ignorieren die direkten Beweise für die Erwartungen."

Krugman hält eine weiche Landung für möglich - obwohl er fairerweise zustimmt, dass die Fed die Geldpolitik so lange straffen sollte, bis sie eine niedrigere Inflation feststellt. Seine Meinungsverschiedenheit mit Summers und anderen ist eine Frage des Grades. In einem späteren Tweet sagte er: "Die aktuellen Daten deuten darauf hin, dass der Arbeitsmarkt abgekühlt werden muss, nicht dass er in eine Volcker-ähnliche Zwangsjacke gesteckt wird.

Das Problem ist, dass sich dies auf die Phillips-Kurve stützt, die notorisch unzuverlässig ist. Sie sollte einfach nicht verwendet werden, da sie so oft falsch ist. Ich habe einmal einen Volkswirtschaftler der Fed im Camp Kotok gefragt, warum sie diese Kurve immer wieder verwenden? Seine Antwort hat mich verblüfft: "Wir verwenden sie, weil wir nichts anderes zum Modellieren haben und irgendetwas verwenden müssen."

(Es ist nicht anders als damals, als der spätere Nobelpreisträger Kenneth Arrow Hauptmann in der Armee war und gebeten wurde, das Wetter für den D-Day in der Normandie für 30 Tage vorherzusagen. Schließlich ging er zum General und sagte ihm, dass jede Vorhersage, die er machte, wahrscheinlich falsch sein würde. Der General sagte: "Das wissen wir. Aber wir brauchen eine Vorhersage für unsere Planung". Die US-Notenbank macht das Gleiche mit einer Menge schlecht funktionierender Modelle und Daten).

Die Daten sind derzeit vielfältig genug, um verschiedene sehr sachkundige Personen zu unterschiedlichen Schlussfolgerungen zu veranlassen. Volcker hatte den Vorteil, dass die Ölpreise in den frühen 1980er Jahren stetig nach unten tendierten und dann 1986 abstürzten.

Das scheint dieses Mal nicht wahrscheinlich zu sein, was die Fed zwingen könnte, sich stärker auf ihre anderen Instrumente zu stützen. Ich habe es schon einmal gesagt, aber ich wiederhole es noch einmal: Die wirkliche Gefahr besteht darin, dass die Fed die Straffung zu früh beendet und die Inflation noch weiter ansteigen und länger anhalten lässt. Sie muss diesem Vampir einen Pflock ins Herz treiben, damit er tot bleibt. Ja, sie sollten versuchen, den Schmerz zu minimieren, aber das kann nicht das Hauptziel sein.

Der Pessimist in mir sagt, dass Larry Summers Recht hat, aber das wird keine Rolle spielen, weil die Fed den Sieg verkünden wird, lange bevor die Arbeitslosenquote 6% erreicht. Powell hat das Ziel der Inflation mit einer scheinbar unnachgiebigen Entschlossenheit ins Visier genommen. Der Markt glaubt nicht, dass er es durchsetzen wird. Bleibt zu hoffen, dass seine Haut so dick ist wie die von Volcker. Aber vielleicht finden sie auch einen anderen Weg. Wenn ja, bin ich wirklich gespannt, was das sein wird. Ich denke, dass Powell den Kurs beibehält, bis etwas passiert.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 09. September 2022 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.