Die Wissenschaft weiß nicht immer, wovon sie redet

14.09.2022 | Mark J. Lundeen

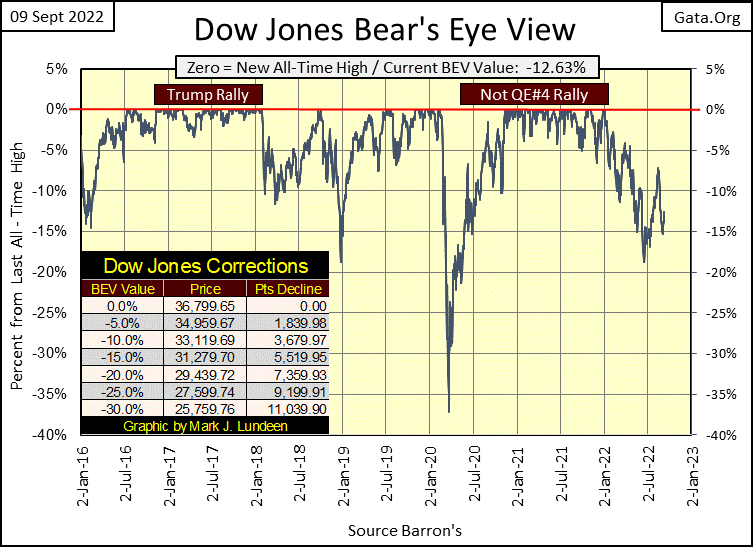

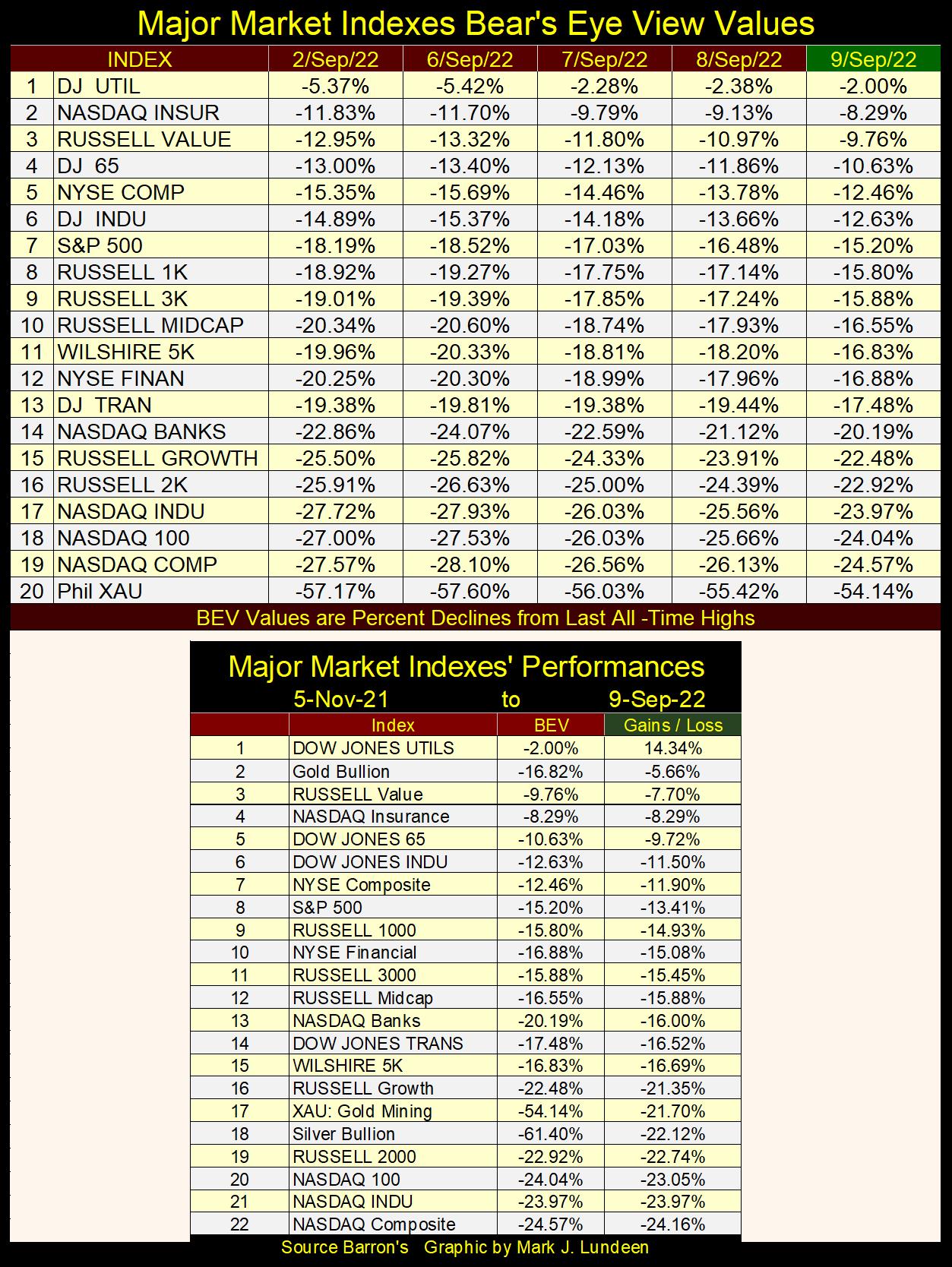

In dieser Woche konnte sich der Dow Jones ein wenig von seiner BEV-Linie von -15% absetzen und schloss mit einem BEV (Bear's Eye View) von -12,63%. Was genau bedeutet das? In einem BEV-Chart werden alle neuen Allzeithochs auf 0,00% reduziert und nie mehr auf die rote BEV-Null-Linie (0,0%). Jeder Tagesabschluss im BEV-Chart unten, der kein neues Allzeithoch darstellt, wird als prozentualer Rücksetzer von seinem letzten BEV-Nullpunkt (dem letzten Allzeithoch) registriert. So schloss der Dow Jones in dieser Woche 12,63% von seinem letzten Allzeithoch, das am 4. Januar dieses Jahres erreicht wurde.

Betrachtet man den BEV-Chart, so schloss der Dow Jones in dieser Woche auf halbem Weg zwischen seinem Tief vom 17. Juni und seinem Hoch vom 16. August. Es versteht sich von selbst, dass der Dow Jones in den kommenden Wochen über oder unter eines dieser beiden wichtigen Niveaus ausbrechen wird.

Ich bin nicht mehr der Meinung, dass der FOMC plant, die Bewertung des Dow Jones vor den Wahlen im November auf ein neues Allzeithoch aufzublähen, daher bin ich im Moment eher bearisch eingestellt. Daher erwarte ich, dass der Dow Jones als Nächstes unter seinen Tiefststand vom Juni letzten Jahres fallen wird. Aber selbst wenn der Dow Jones seine jüngsten Höchststände vom August überschreiten und neue Allzeithochs erreichen sollte, bleibe ich ein langfristiger Grizzly-Bär für den Aktienmarkt.

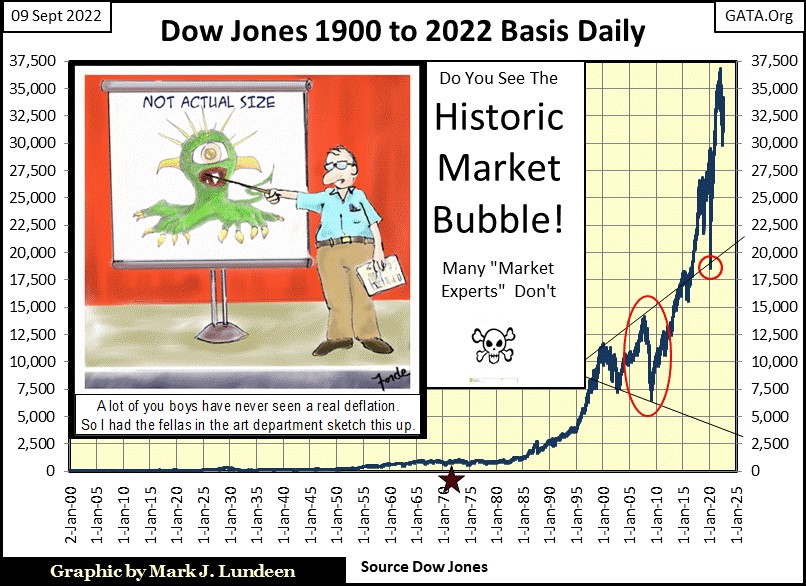

Warum das so ist, kann man am besten unten sehen, wo ich die Tageswerte des Dow Jones von Januar 1900 bis zum Schluss dieser Woche aufgetragen habe. Seit August 1971 (Roter Stern), als die US-Regierung den Dollar aus der 35-Dollar-Goldbindung von Bretton Woods löste, hat das FOMC mit seiner unerbittlichen Geldinflation eine historische Blase auf dem Aktienmarkt aufgeblasen, wie der Dow Jones unten zeigt. Die Marktgeschichte lehrt uns, dass auf jeden Boom auch eine Pleite folgt. Sie wurden also gewarnt.

Das große rote Oval umschließt den Subprime-Hypotheken-Bärenmarkt von 2007-09, der mit einem Rückgang des Dow Jones um 54% der zweitgrößte Bärenmarkt seit 1885 war und nur von der Großen Depression mit einem Rückgang des Dow Jones um 89% übertroffen wurde. Die Tatsache, dass der 54%ige Markteinbruch von 2007-09 unten nur als eine Marktkorrektur in einem größeren Bullenmarktvorstoß erscheint und der 89%ige Tiefpunkt des Bärenmarktes der Großen Depression nicht einmal in der Grafik auftaucht, zeigt uns, wie sehr der FOMC in den letzten 50 Jahren die Kontrolle über ihre "Liquiditätsspritzen" für die Finanzmärkte verloren hat.

Der kleinere rote Kreis markiert den Tiefpunkt des Flash Crashs vom März 2020. Die Erholung des Dow Jones von diesem Tiefpunkt zeigt uns, wie radikal Fed-Vorsitzender Powells Nicht-QE4 war und den Dow Jones auf sein letztes Allzeithoch von 36.799 am 4. Januar dieses Jahres trieb. Wo stünde der Dow Jones heute, im März 2020, wenn das Nicht-QE4 nicht umgesetzt worden wäre? Ich denke, weit unter dem Stand vom März 2020!

Powell war mit seinem "Nicht-QE4" eine Lösung für den Zusammenbruch des Marktes im März 2020, aber bestenfalls eine kurzfristige Lösung. Der Tag wird kommen, an dem entweder der Dow Jones deutlich unter 5.000 Punkten schließt, was bestenfalls ein 86%iges Bärenmarkttief gegenüber dem Schlussstand von 36.799 Punkten im Januar letzten Jahres darstellt, oder der US-Dollar durch ein weiteres QE des FOMC wertlos wird. Beide Fälle sind für die Anleger unattraktiv. Das ist der Grund, warum ich für Edelmetalle als Anlageform optimistisch bin.

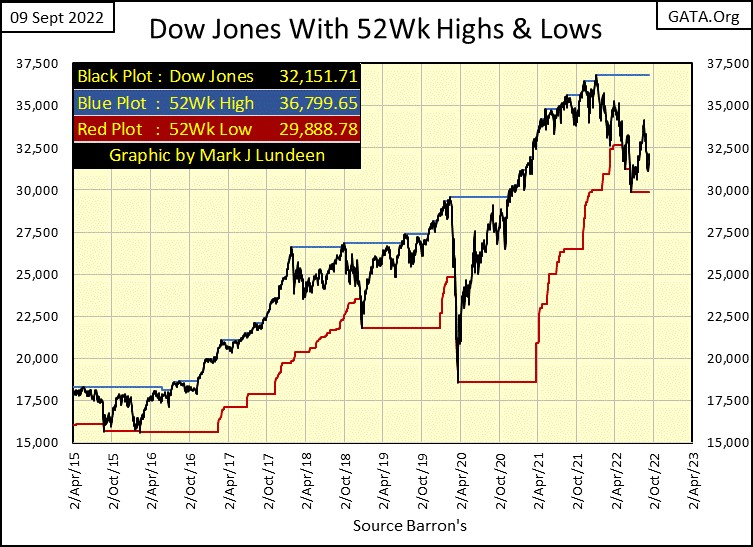

Ich habe einige weitere Charts für den Dow Jones; unten in Tagesbalken. Wie im obigen BEV-Chart sehen wir die wichtigen Niveaus, die der Dow Jones in den kommenden Wochen über- oder unterschreiten wird, allerdings in Dollar, nicht in BEV-Werten. Sollte der Dow Jones oberhalb der Marke von 34.000 Punkten schließen, wäre dies ein positives Zeichen. Auf der Abwärtsseite wäre die Marke von 30.000 zu beachten. Ich werde diese Niveaus genau beobachten, aber wie bei einem Pferderennen habe ich kein Geld darauf gesetzt. Wie bei jeder Marktspitze ist dies ein Markt, bei dem Optimismus massive Risiken nach unten birgt, während die Chancen nach oben gering sind.

Ein letzter Chart für den Dow Jones mit seinen 52-Wochen-Hoch- und Tiefstkursen. Beim Schlusskurs dieser Woche lag der Dow Jones viel näher an seinem 52-Wochen-Tief als an seinem 52-Wochen-Hoch. Hinzu kommt, dass es neun Monate her ist, dass der Dow Jones sein letztes 52-Wochen-Hoch erreicht hat, das auch sein letztes Allzeithoch war. Ist der Dow Jones also dazu bestimmt, seine 52-Wochen-Linie erneut nach oben zu drücken, was man als Bulle erwarten muss? Oder ist die 52-Wochen-Linie des Dow Jones Anfang Januar nächsten Jahres dazu bestimmt, wieder in Richtung des deflationären Dow Jones zu fallen, was die Sichtweise der Bären auf den Markt ist?

Das ist eine gute Frage, eine Frage, auf die ich im Moment keine gute Antwort habe. Aber wenn die massiven "Liquiditätsspritzen" des FOMC (Nicht-QE4) den Wert des Dow Jones seit März 2020 fast verdoppelt haben, was wird dann passieren, wenn der FOMC die "Liquidität" aus dem Finanzsystem abzieht? Wir werden es herausfinden, denn das ist genau das, was sie jetzt gerade tun.

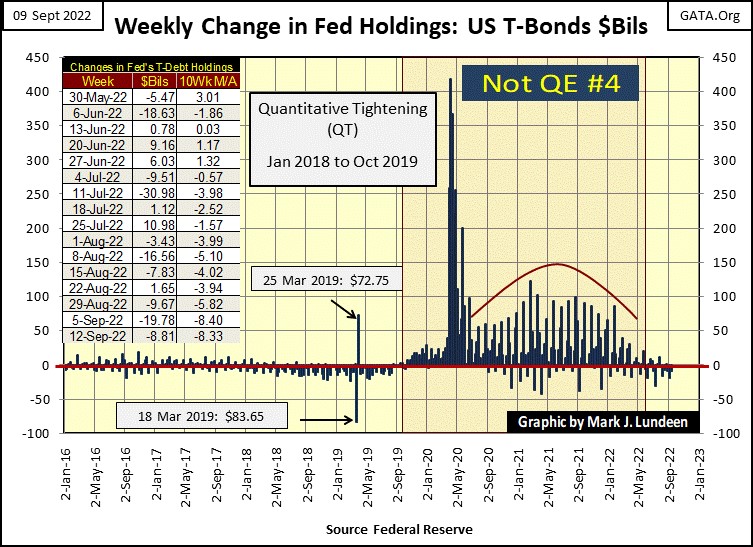

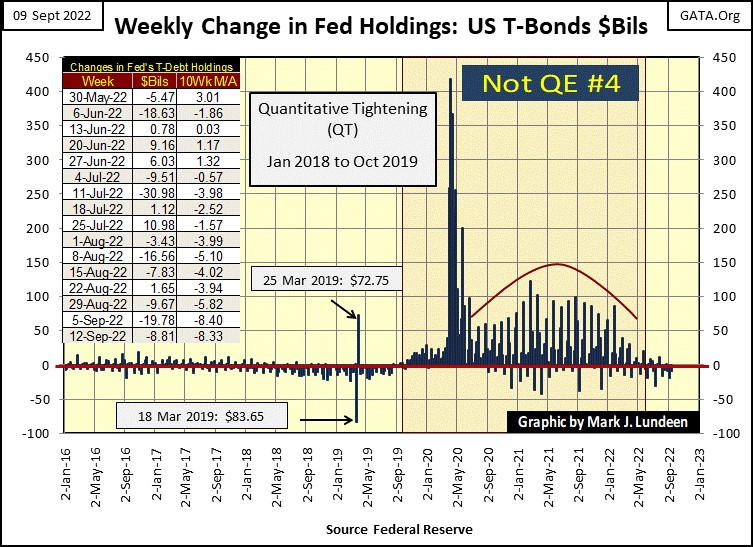

Wenn Sie sich die Tabelle im Chart unten ansehen, ist der 10-Wochen-Mittelwert seit der Ausgabe von Barron's vom 4. Juli negativ, was bedeutet, dass sie dem Finanzsystem "Liquidität" entziehen. Ein Blick auf den Chart selbst zeigt, dass die massiven wöchentlichen "Liquiditätsspritzen" des FOMC (Nicht-QE4) offensichtlich der Vergangenheit angehören. Dieser Raketentreibstoff für die Bullen wurde im April letzten Jahres eingestellt. Wie kann das für die Bullen gut sein?

Hier ist meine Tabelle mit den BEV-Werten für die wichtigsten Marktindices, die ich verfolge. Alles in allem war es eine gute Woche für den Aktienmarkt, in der viele der unten aufgeführten Indices um 3% oder mehr gegenüber dem Schlusskurs der letzten Woche zulegten. Aber wie lange müssen wir noch warten, bis der Dow Jones Utility Average (Nr. 1) einen BEV-Nullpunkt, ein neues Allzeithoch, erreicht?

Über weite Strecken des letzten Monats schloss der DJ Util Ave täglich in der Scoring-Position; meistens weniger als 5% von seinem Allzeithoch entfernt, was uns glauben ließ, dass er bald ein neues Allzeithoch erreichen würde. Aber irgendwie konnten die Utils das einfach nicht schaffen. Diese Woche schloss der Utils mit einem BEV von -2,00%. Nichts hält sie davon ab, irgendwann in der nächsten Woche einen BEV-Nullpunkt zu erreichen. Es könnte passieren, aber ich halte nicht den Atem an, bis es passiert.

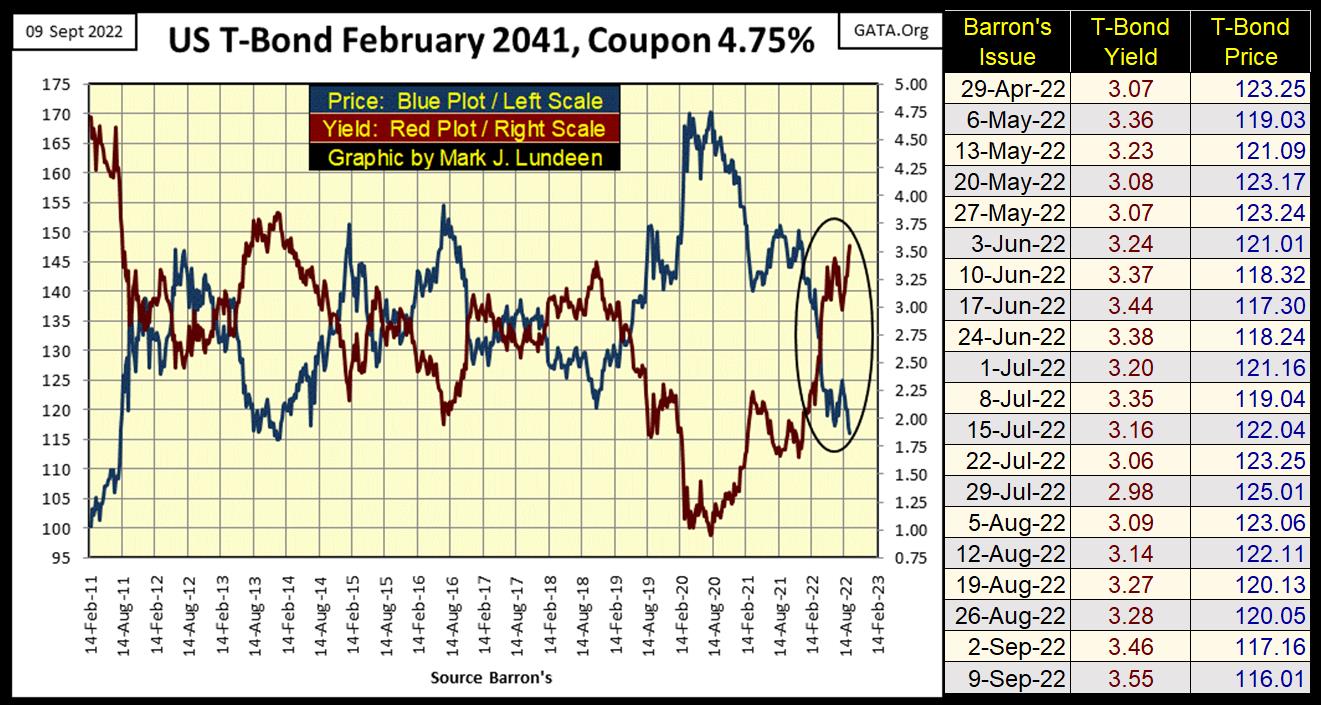

Die Anleiherenditen steigen weiter, die Anleihekurse sinken weiter, wie der nachstehende Chart einer im Februar 2011 ausgegebenen 30-Jahresstaatsanleihe zeigt. Heute ist diese 30-Jahresstaatsanleihe eigentlich eine 19-Jahresanleihe, da seit ihrer Emission elf Jahre vergangen sind. Wir müssen bis ins Jahr 2014 zurückgehen, um die Rendite und den Kurs dieser Anleihe auf diesen Niveaus zu sehen. Damals fielen die Renditen, während die Kurse stiegen. Seit August 2020, als der Kurs dieser Anleihe seinen Höchststand und die Rendite ihren Tiefpunkt erreichte, gab es große Veränderungen, schmerzhafte Veränderungen auf dem Markt für Staatsanleihen.

Wer diese Anleihe vor zwei Jahren zu einem Kurs von 170 gekauft hat, als sie 0,98% abwarf, hat in den letzten zwei Jahren einen Bewertungsverlust von 32% hinnehmen müssen, da sie weniger als 2% an Kuponerträgen abwarf. Staatsanleihen, die bevorzugte Anlage für Witwen und Waisen, sollten das nicht tun. Aber so ist es nun einmal. Es wird nur noch schlimmer werden, wenn die idiotischen Sparer im FOMC die Zinssätze weiter anheben und ihre Anleihen, die sie als Reserven in der Bilanz der Federal Reserve halten, auf dem Anleihemarkt abstoßen. Und jetzt sagt mir noch einmal, ihr "Marktexperten", wie steigende Renditen Anleihen attraktiver machen.

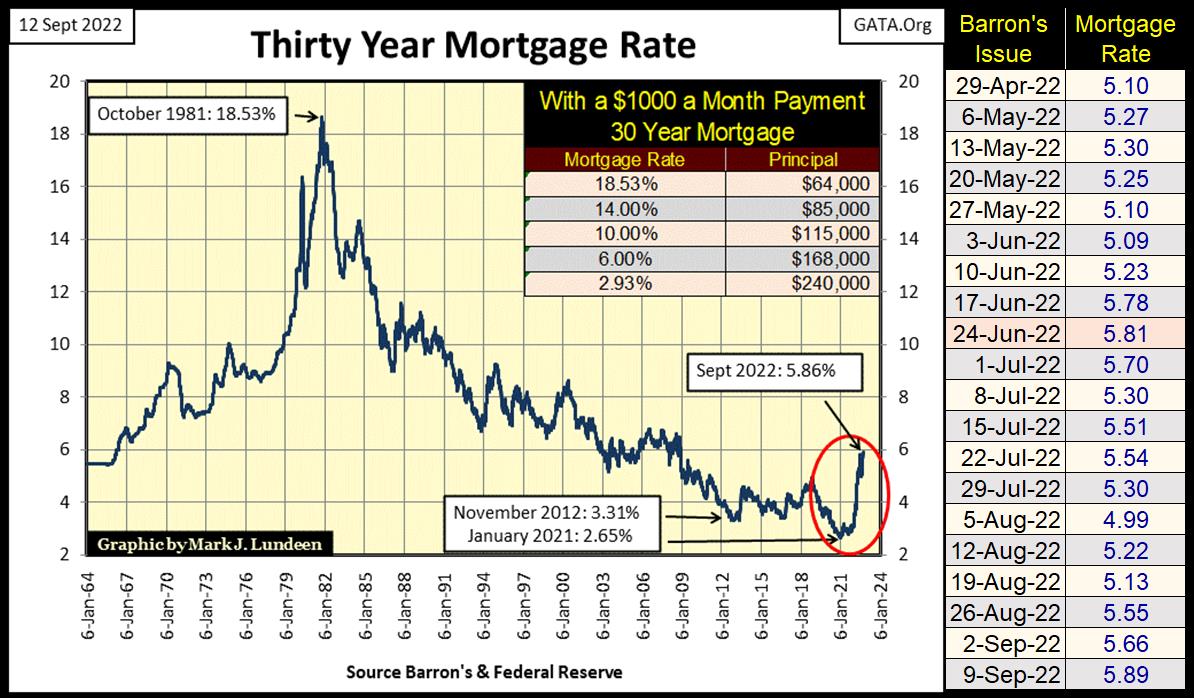

Auch die Hypothekenzinsen steigen weiter, siehe Chart unten. Seit Januar 2021, als die Hypothekenzinsen ein 40-Jahrestief (2,65%) erreichten, stiegen sie in dieser Woche auf 5,89% und damit auf ein 13-Jahreshoch. Wie geht es weiter? Haben die Hypothekenzinsen ihren Höhepunkt erreicht, oder werden sie von diesem Niveau aus weiter steigen?

Als Marktenthusiast verstehe ich diesen Markt nicht. Wie auf jedem anderen Markt, selbst auf aktiv manipulierten Märkten, werden die Preise durch die Fundamentaldaten von Angebot und Nachfrage bestimmt. Ich verstehe, woher das Angebot an Hypotheken kommt, nämlich aus der "Liquidität", die dem Immobilienmarkt vom FOMC zugeführt wird. Aber woher kommt die Nachfrage des Marktes nach diesen Hypotheken?

Bevor der Subprime-Hypothekenmarkt 2007-2008 zusammenbrach, gab es einen aktiven Sekundärmarkt für Hypotheken, auf dem Pensionsfonds und Versicherungsgesellschaften sowie Investmentfonds, die von Rentnern zur Erzielung von Einkünften erworben wurden, Hypotheken kauften und verkauften, die sie in ihren Reserven hielten. Hypotheken waren sehr attraktiv, da ihre Sicherheit ein Einfamilienhaus war. Die überwiegende Mehrheit der Hausbesitzer achtete sehr auf die Bedienung ihrer Hypothek, und sei es nur, um sich und ihre Familie vor der Obdachlosigkeit zu bewahren.

Doch dann begann die Wall Street, Wege zu finden, um ihre Gewinne auf dem Hypothekenmarkt zu maximieren, und "politisch korrekte" (alias aufgeweckte) Politiker begannen zu beklagen, dass die Armen in den Innenstädten Amerikas vom damaligen Bullenmarkt ausgeschlossen wurden. Da der Immobilienmarkt ein stark "staatlich regulierter" Markt ist und die Wall Street über die damals neu erfundenen Derivate Wege fand, "Marktrisiken auf diejenigen zu verteilen, die sie am besten tragen können", wurde von den Machthabern beschlossen, dass es ein akzeptables Risiko sei, chronisch Arbeitslosen den Zugang zu einer Hypothek von 250.000 Dollar zu ermöglichen.

"Entgegen der Meinung der alten Weisen sehen viele Volkswirtschaftler, allen voran der Vorsitzende der Federal Reserve, Alan Greenspan, die Ausweitung der Kreditvergabe an Familien mit geringem Einkommen als Zeichen des Fortschritts. Manche sprechen von der 'Demokratisierung' des Kredits. In einer Rede im April sagte Greenspan, dass in der Kolonialzeit bis ins späte 19. Jahrhundert hinein nur die Wohlhabenden Zugang zu Krediten hatten und die Zinsen hoch waren. --- Jetzt sagt Greenspan: 'Innovation und Deregulierung haben die Kreditvergabe auf praktisch alle Kreditklassen ausgeweitet'." - Wall Street Journal, 17. Mai 2005

"Innovation hat eine Vielzahl neuer Produkte hervorgebracht, wie z. B. Subprime-Kredite und Nischenkreditprogramme für Einwanderer. Mit diesen technologischen Fortschritten haben die Kreditgeber die Vorteile von Kreditbewertungsmodellen und anderen Techniken zur effizienten Kreditvergabe an ein breiteres Spektrum von Verbrauchern genutzt.

Diese Verbesserungen haben zu einem raschen Wachstum der Subprime-Hypothekendarlehen geführt ... und eine konstruktive Innovation gefördert, die sowohl der Marktnachfrage entspricht als auch für die Verbraucher von Vorteil ist." - Alan Greenspan (auf der vierten jährlichen Forschungskonferenz des Federal Reserve Systems für Gemeinschaftsangelegenheiten, Washington D.C., 8. April 2005)

Dann kam 2008 der Tag, an dem das globale Finanzsystem begann, amerikanische Einfamilienhaushypotheken zu knebeln, und der Sekundärmarkt für diese Hypotheken starb über Nacht aus, da die Nachfrage nach amerikanischen Hypotheken gegen Null ging. Vielleicht habe ich etwas verpasst, nämlich dass in den Jahren seit dem Debakel auf dem Subprime-Hypothekenmarkt von 2007-09 die Nachfrage von Pensionsfonds und Versicherungsgesellschaften nach Hypotheken wieder gestiegen ist. Aber das glaube ich nicht. Woher kommt also die Nachfrage nach amerikanischen Hypotheken?

Höchstwahrscheinlich von der Federal Reserve. In ihrem wöchentlichen Factors Affecting Reserves Balances Report (H.4.1) gibt es einen Posten für Hypotheken, der in dieser Woche 2,71 Billionen Dollar an Hypotheken in der Fed-Bilanz ausweist. Wenn der FOMC einen Teil seines Hypothekenportfolios verkaufen wollte, an wen würde es ihn dann verkaufen? Ist der amerikanische Hypothekenmarkt heute also ein Markt, bei dem sowohl die Angebots- als auch die Nachfragegrundlagen zu 100% von einer Zentralbank, der Federal Reserve, abhängig sind?

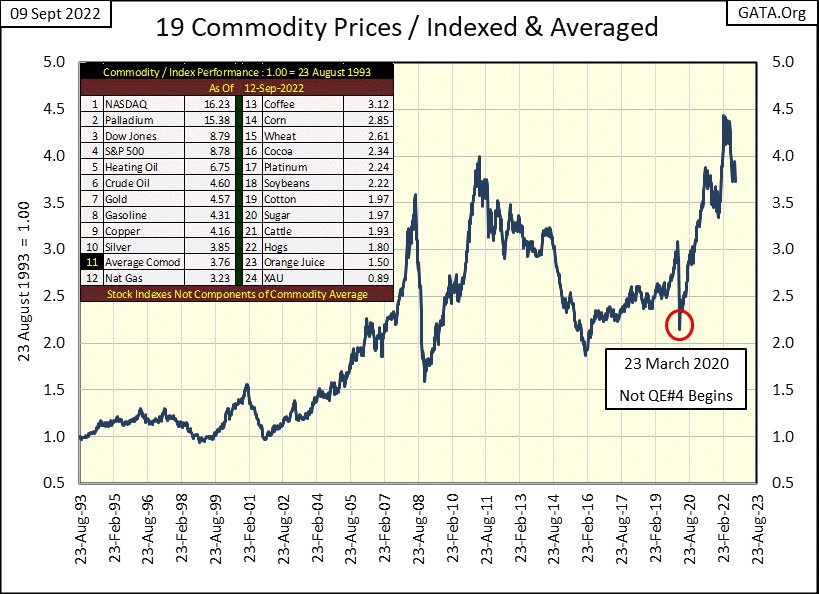

Soweit ich das beurteilen kann, scheint das der Fall zu sein. So sind die Wege des gehobenen Finanzwesens im Jahr 2022, und das wird nichts Gutes bringen. Hier ist mein Chart, der die durchschnittlichen indexierten Werte für die neunzehn Rohstoffe, die ich wöchentlich verfolge, aufzeigt. Es ist offensichtlich, dass der Fed-Vorsitzende Powell Nicht-QE4 im März 2020 den letzten Schub der Verbraucherpreisinflation ausgelöst hat. Dieser Anstieg der Verbraucherpreise erreichte im Februar letzten Jahres seinen Höhepunkt und ist in den letzten sieben Monaten wieder zurückgegangen.

In der Tabelle sehen wir die Ursachen für diesen Anstieg der Verbraucherpreise. Sieht man von den Aktienindices ab, die nicht Teil dieses Rohstoffdurchschnitts sind (Nr. 1, 3, 4 und 24), so sind es Energie und Metalle, die unsere derzeitige Verbraucherpreisinflation antreiben, wie aus den neunzehn Rohstoffpreisen hervorgeht, die ich verfolge, was zugegebenermaßen nur eine kleine Auswahl möglicher Inputs ist.

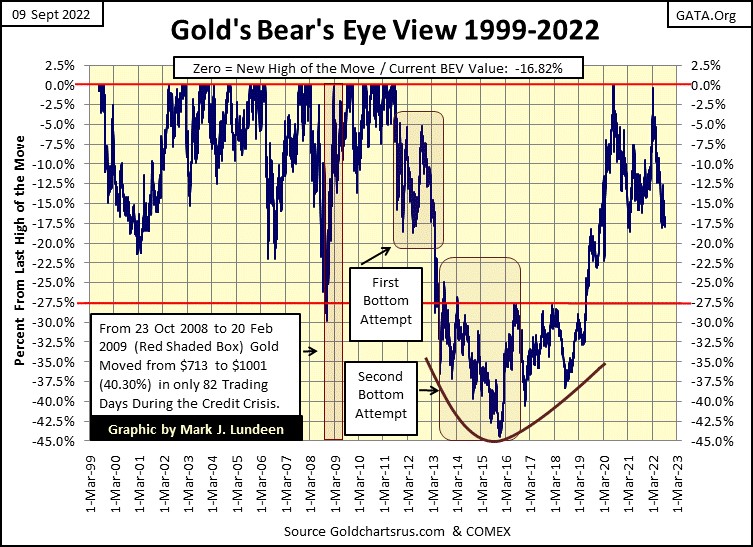

Ich gehe davon aus, dass der oben beschriebene Anstieg der Rohstoffpreise bis irgendwann nach den Wahlen im November gedämpft bleiben wird. Das ist nur eine Vermutung. Langfristig werden steigende Verbraucherpreise jedoch zu einer von allen akzeptierten Tatsache werden. Das ist nicht gut für die Aktien- oder Anleihemärkte, wohl aber für Rohstoffspekulanten. Dies ist ein guter Zeitpunkt, um einen Blick auf den unten stehenden BEV-Chart von Gold zu werfen. Diese Woche habe ich einen BEV-Chart verwendet, der bis ins Jahr 1999 zurückreicht und mehr Nuancen für den Anstieg des Goldpreises seit Juli 1999 zeigt.

Gold ist ein volatiler Markt. Als der Goldpreis im Juli 1999 seinen derzeitigen Anstieg begann, kam es bis zum BEV-Nullpunkt im August 2011 regelmäßig zu Korrekturen von über 20%. Kurz bevor der Goldmarkt im September 2011 seinen Tiefpunkt erreichte, war der Goldpreis von 253,70 Dollar am 19. Juli 1999 auf 1.888,70 Dollar am 22. August 2011 gestiegen. Ein zwölfjähriger Anstieg von 644%, während dessen es im Oktober 2008 zu Korrekturen von bis zu 30% kam.

Dann kam eine böse vierjährige Marktkorrektur, die Gold im Dezember 2015 bis zu seiner BEV-Linie von -45% brachte. An diesem Tiefpunkt im Dezember 2015 wurde Gold (und auch Silber) für die meisten Anleger zu einem weiteren schmutzigen Wort mit vier Buchstaben. Wie so typisch, kauften die meisten Privatanleger Gold in der Nähe des Höchststandes von 2011 und verkauften es vor dem Tiefststand von 45% im Jahr 2015, und ich wette, dass die meisten noch nicht wieder in den Goldmarkt eingestiegen sind.

Im Jahr 2016 nahm Gold dann seinen Aufwärtstrend wieder auf, aber zu diesem Zeitpunkt fühlte es sich nicht so an. In den folgenden zwei Jahren versuchte es zweimal, über seine BEV-Linie von -27,5% auszubrechen, scheiterte aber. Im Sommer 2019, beim dritten Versuch, die -27,5%-Linie des BEV zu überschreiten, gelang es dem Goldpreis dann. Ein Jahr später, im August 2020, markierte Gold erneut neue Allzeithochs im untenstehenden BEV-Chart.

Anmerkung: Gold scheint im vergangenen März einen neuen BEV-Nullpunkt erreicht zu haben. Aber am 8. März lag das BEV von Gold bei -0,45%, knapp unter 0,00%.

Was mir an der Verwendung eines Bear's Eye View (BEV)-Charts gefällt, einer Charttechnik, die historische Preisdaten auf einen prozentualen Bereich von nur 100% komprimiert, wobei 0,00% (BEV-Nullpunkt) ein neues Allzeithoch und -100% eine völlige Auslöschung der Bewertung bedeuten, ist, dass damit oft Trends und Muster angezeigt werden, die bei der Betrachtung der rohen Preisdaten eines Marktes nicht offensichtlich sind.

Was ich am Goldmarkt nach August 2020 im obigen BEV-Diagramm besonders bemerkenswert finde, ist die fehlende Volatilität. In den letzten zwei Jahren hat Gold zwei Korrekturen erlebt, die beide nicht unter die BEV -20%-Linie fielen. Nehmen Sie sich einen Moment Zeit, um den obigen BEV-Chart von Gold zu betrachten und die Volatilität der letzten zwei Jahre mit der Volatilität zu vergleichen, die Gold seit 1999 erlebt hat.

Das kann sich in Zukunft ändern, aber im Moment glaube ich, dass diese Tatsache etwas Wichtiges über den Goldmarkt aussagt: Immer wenn Gold unter 1.700 Dollar (ein BEV von -17,40%) verkauft wird, gibt es auf dem Goldmarkt mehr Käufer als Verkäufer. Käufer mit tiefen Taschen, die bereit sind, Gold in jeder Größe, Unze oder Tonne zu kaufen, die ihnen die Verkäufer anbieten wollen.

Ich habe auch das Gefühl, dass der Goldpreis kurz vor einem Tiefpunkt steht. Wann Gold wieder versuchen wird, ein neues Allzeithoch zu erreichen, kann ich nicht sagen. Hoffentlich irgendwann im Jahr 2023 oder sogar im Jahr 2022. Ob es Ihnen nun gefällt oder nicht, diese Dinge halten sich an ihren eigenen Zeitplan, nicht an Ihren oder meinen. Im nachstehenden Chart der Stufensumme von Gold haben sowohl Gold als auch die Stufensumme die Woche unterhalb ihrer Trendlinien abgeschlossen. Das ist nicht gut, aber auch nicht fatal, solange Gold unter 1.700 Dollar schließt und damit die bereits erwähnten Käufer anlockt.

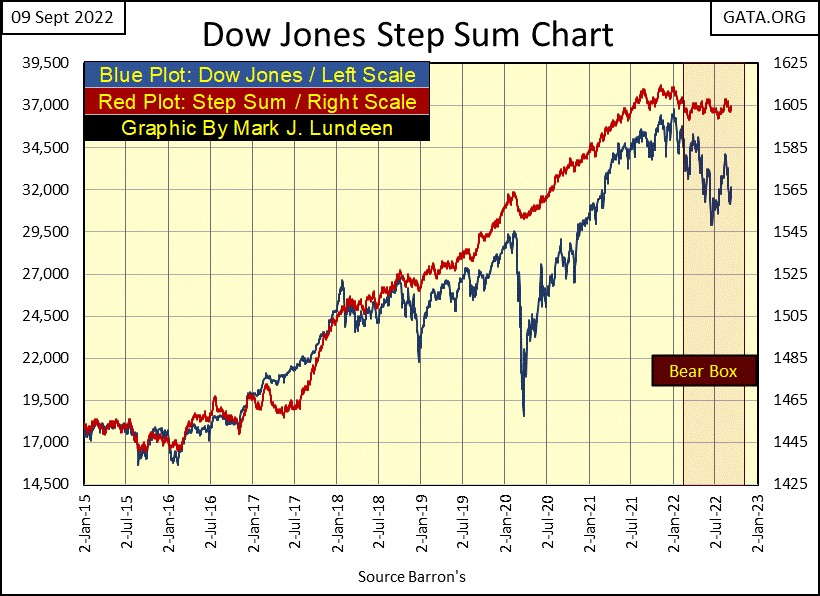

Was den nachstehenden Stufensummen-Chart des Dow Jones betrifft, so ist die Tatsache, dass sich eine Bärenbox entwickelt hat, die seit Januar letzten Jahres anhält, bearisch. Von hier aus könnte der Dow Jones steigen, über die 34.500er-Linie ausbrechen und weiter steigen, bis er ein neues Allzeithoch erreicht, da sein Stufensummen-Diagramm mit dem Preisdiagramm steigt. Das könnte passieren. Aber so lösen sich die meisten Bärenboxen nicht auf.

Diese Stufensummen-Chartformationen werden als Bärenboxen bezeichnet, da sie Orte sind, an denen die Bullen dafür bestraft werden, dass sie sich auf dem Markt geirrt haben. Wir werden wissen, ob dies der Fall sein wird, wenn der Dow-Jones-Kursverlauf seine bearische Tendenz wieder aufnimmt, da die aufgestauten Verkäufe der Bullen dazu führen, dass sich der Stufensummen-Chart wieder mit dem Kursverlauf nach unten koppelt (siehe Chart unten). Anfang September kann es also für den Dow Jones in beide Richtungen gehen. Aber die schlauen Leute hier oben auf der Galerie der Marktteilnehmer setzen auf Herr Bär.

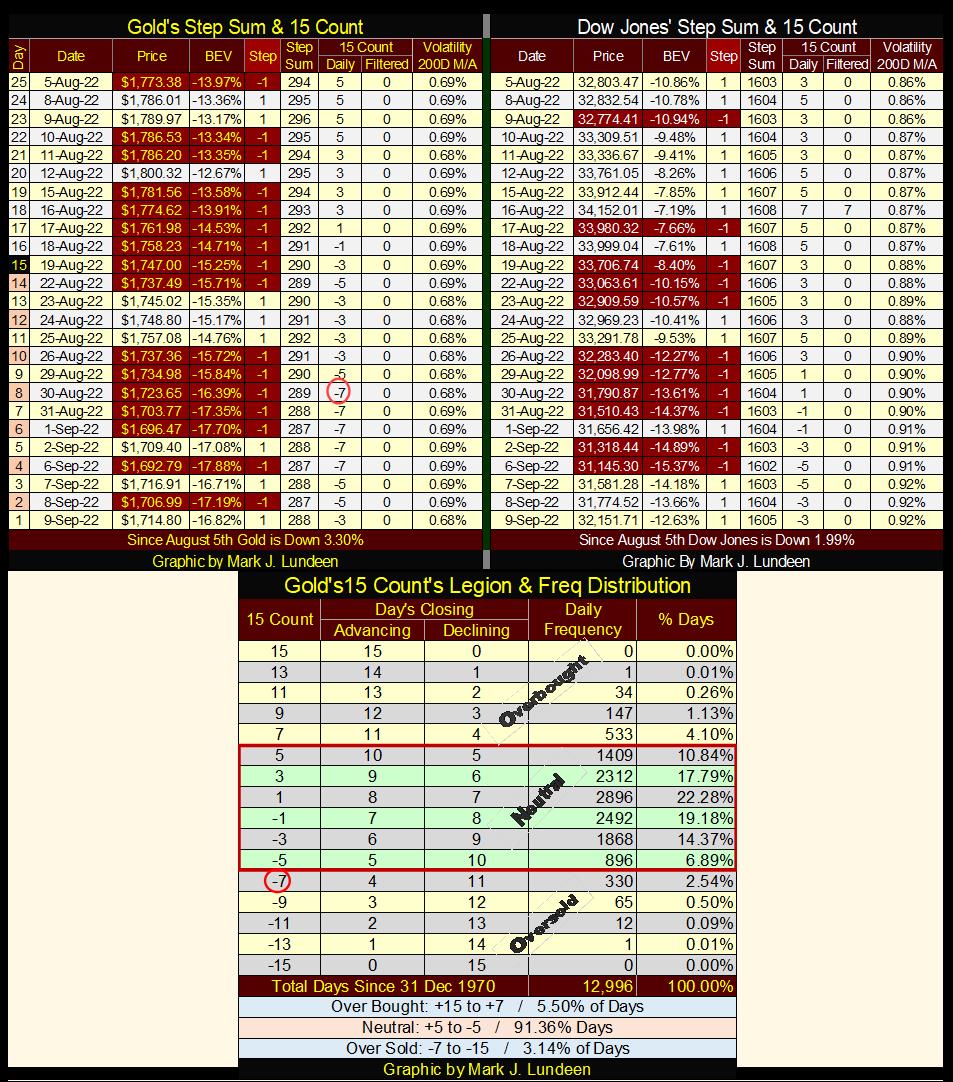

In der vergangenen Woche erreichte der 15er-Wert für Gold einen Wert von -7, d. h. in einer fünfzehntägigen Stichprobe der täglichen Zu- und Abschläge gab es nur vier Zuwächse und elf Rückgänge. Eine 15er-Zählung von -7 ist ein überverkaufter Markt, und Märkte mögen es nicht, überverkauft zu sein.

In der obigen Häufigkeitstabelle, die die tägliche Häufigkeit des 15er-Schlusskurses von Gold in einem Bereich von +15 bis -15 zeigt, schloss Gold nur an 330 Tagen der 12.996 täglichen Schlusskurse seit dem 31. Dezember 1970 mit einem 15er-Schlusskurs von -7. Gold könnte nun einen Ausverkauf erleben, bis sein 15er-Zähler auf -9 sinkt, aber seit 1970 ist das nicht allzu oft passiert. Und wie wir sehen, schloss der Goldmarkt diese Woche mit einem 15er-Zählerstand von -3.

Möglicherweise befinden wir uns in der Anfangsphase eines Anstiegs auf dem Goldmarkt. Aber bedenken Sie, dass der Goldmarkt ein manipulierter Markt ist, ein Ort, an dem Gauner auf dem Parkett der COMEX-Goldbörse herumlaufen dürfen, um wertlose Versprechungen zu vermarkten und Phantomgold tonnenweise nach Herzenslust zu verkaufen. Aber wie ich bereits sagte, haben die COMEX-Trottel keinen Erfolg damit, den Goldpreis unter 1.700 Dollar zu drücken und zu halten. Sie haben nicht mehr Erfolg als die Bullen, die den Goldpreis auf ein neues Allzeithoch treiben, obwohl die Bullen im vergangenen März nahe daran waren.

Ich habe einen Brief von meinem Stromversorger bekommen, dass sie nächste Woche meinen derzeitigen Zähler durch einen "intelligenten Zähler" ersetzen werden, um mich besser bedienen zu können! Was für ein Schwachsinn. Die Wahrheit ist, dass mein Stromversorger kein neues Kohlekraftwerk bauen kann, um genügend Strom für seine Kunden bereitzustellen.

Hinzu kommt, dass grüne Energiequellen wie Wind- und Solarenergie bisher völlig unzureichend waren und auch in Zukunft sein werden. Deshalb planen sie jetzt, mir im nächsten Sommer den Strom abzustellen, wenn ich meine Klimaanlage benutzen will. Das Schöne an diesen "intelligenten Zählern" ist, dass sie gezielt meinen Strom abstellen können, während wichtige Leute weiterhin Strom bekommen. Leute wie der Bürgermeister oder ein amtierendes Mitglied des FOMC.

Wenn, aus welchen Gründen auch immer, ein Mitglied des Kongresses oder ein Bundesbürokrat eine "wissenschaftliche Meinung" zu einem beliebigen Thema haben möchte, so gibt es an den amerikanischen Universitäten derzeit viele Studenten, die bereit sind, sich zu prostituieren, um genau die "wissenschaftliche Meinung" zu liefern, die ihr Auftraggeber wünscht. Vorausgesetzt, diese "Wissenschaftler" erhalten von ihren Auftraggebern genügend Geld, um die geforderte "wissenschaftliche Meinung" zu bezahlen.

Und die Wissenschaft" weiß heute nicht alles, was sie den kleinen Leuten wie dir und mir" weismachen will. Dinge wie der Urknall.

Der minimale Beitrag, den ich zu der obigen wissenschaftlichen Debatte über den Urknall leisten kann, ist nicht der Punkt. Es geht darum, dass das James-Webb-Teleskop beweist, dass die jahrzehntelangen wissenschaftlichen Studien zur Kosmologie, die vor dem James-Webb-Teleskop durchgeführt wurden, nicht alles sind, was sie zu sein versprachen. Das ist nur zu erwarten. Ebenso wie der massive Widerstand, den das wissenschaftliche Establishment jedem entgegenbringt, der eine These anzweifelt, auf der die Doktorarbeit eines Doktors des Establishments basiert.

Louis Pasteur, ein einfacher Chemiker, der seine Nase in Dinge steckte, die ihn nichts angingen, entdeckte im 19. Jahrhundert, dass Mikroben (mikroskopisch kleine einzellige Lebewesen) auch Krankheitserreger sein können. Die "Wissenschaft" des 19. Jahrhunderts tat ihr Bestes, um Pasteur zu diskreditieren, und forderte, dass Ärzte sich die Hände waschen sollten, bevor sie eine Operation durchführen, weil der Durchbruch dieses Chemikers in der Mikrobiologie nicht ihnen gehörte.

Wann immer ein "Wissenschaftler" wie Dr. Fauci der Welt erzählt, dass wir alle mit einem unerprobten Impfstoff gegen ein Virus geimpft werden müssen, das in einem chinesischen Virenlabor entwickelt wurde, das Fauci selbst mitfinanziert hat, weil die "Wissenschaft" es so will, sei dies ein Wort der Warnung an alle. Oder wenn Politiker und Akademiker Milliarden von Dollar für die Erforschung der "globalen Erwärmung" fordern, um "die Erde zu retten", ist das vielleicht keine gute Idee, einfach weil die "Wissenschaft" nicht immer weiß, wovon sie spricht.

© Mark J. Lundeen

Dieser Artikel wurde am 12.09.2022 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.