Zusammenbruch der Geldmenge ist immer noch ein großes Risiko für den Markt

11.10.2022 | Peter Schiff

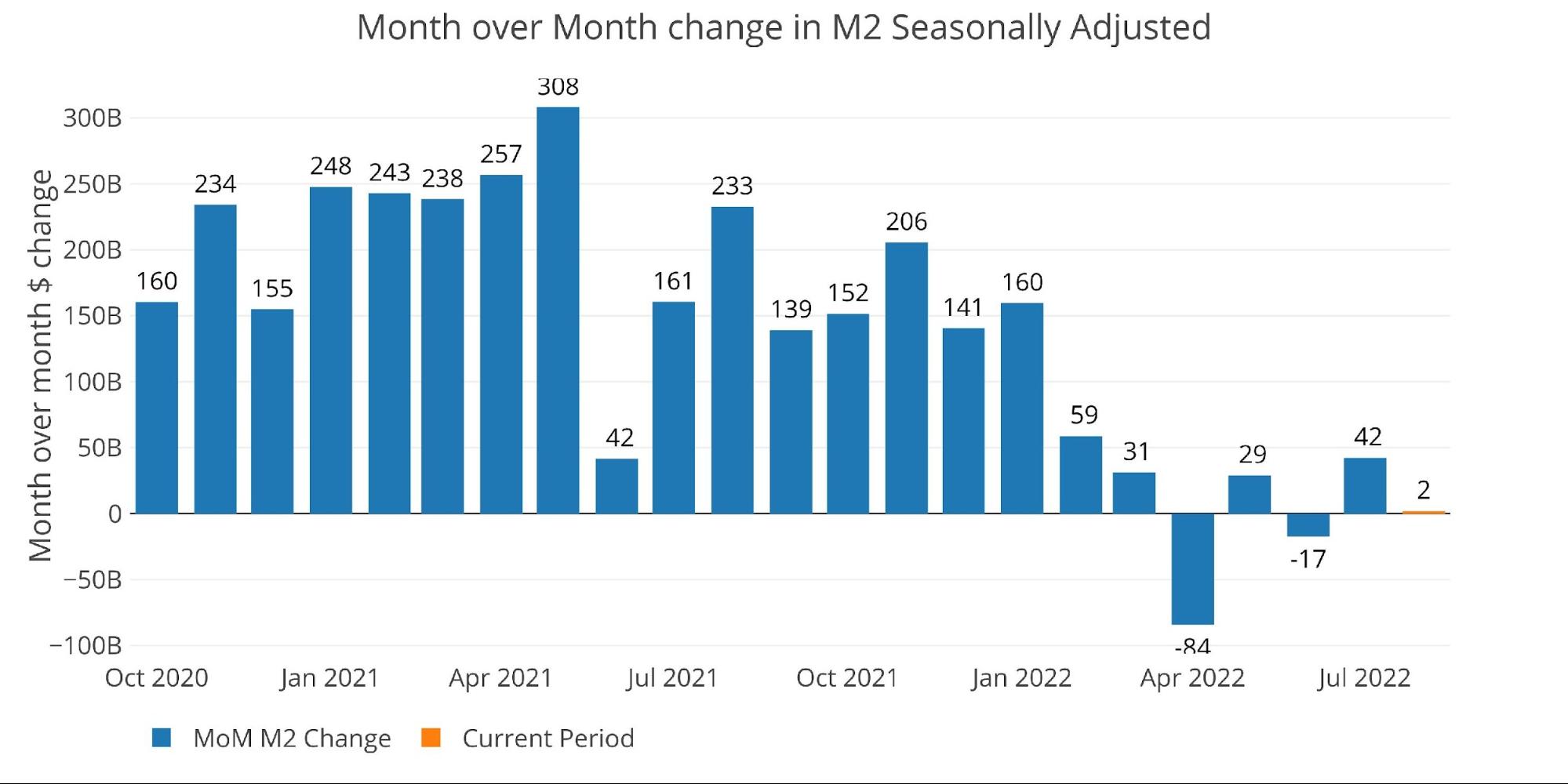

Das Geldmengenwachstum war im August mit 2 Mrd. USD kaum positiv und liegt deutlich unter den 233 Mrd. USD des letzten Jahres. Wie der nachstehende Chart zeigt, ist das Geldmengenwachstum seit Februar eingebrochen. Das letzte Jahr begann mit fünf Monaten in Folge über 200 Mrd. USD, während 2022 nur ein Monat über 100 Mrd. USD lag, und das war der Januar.

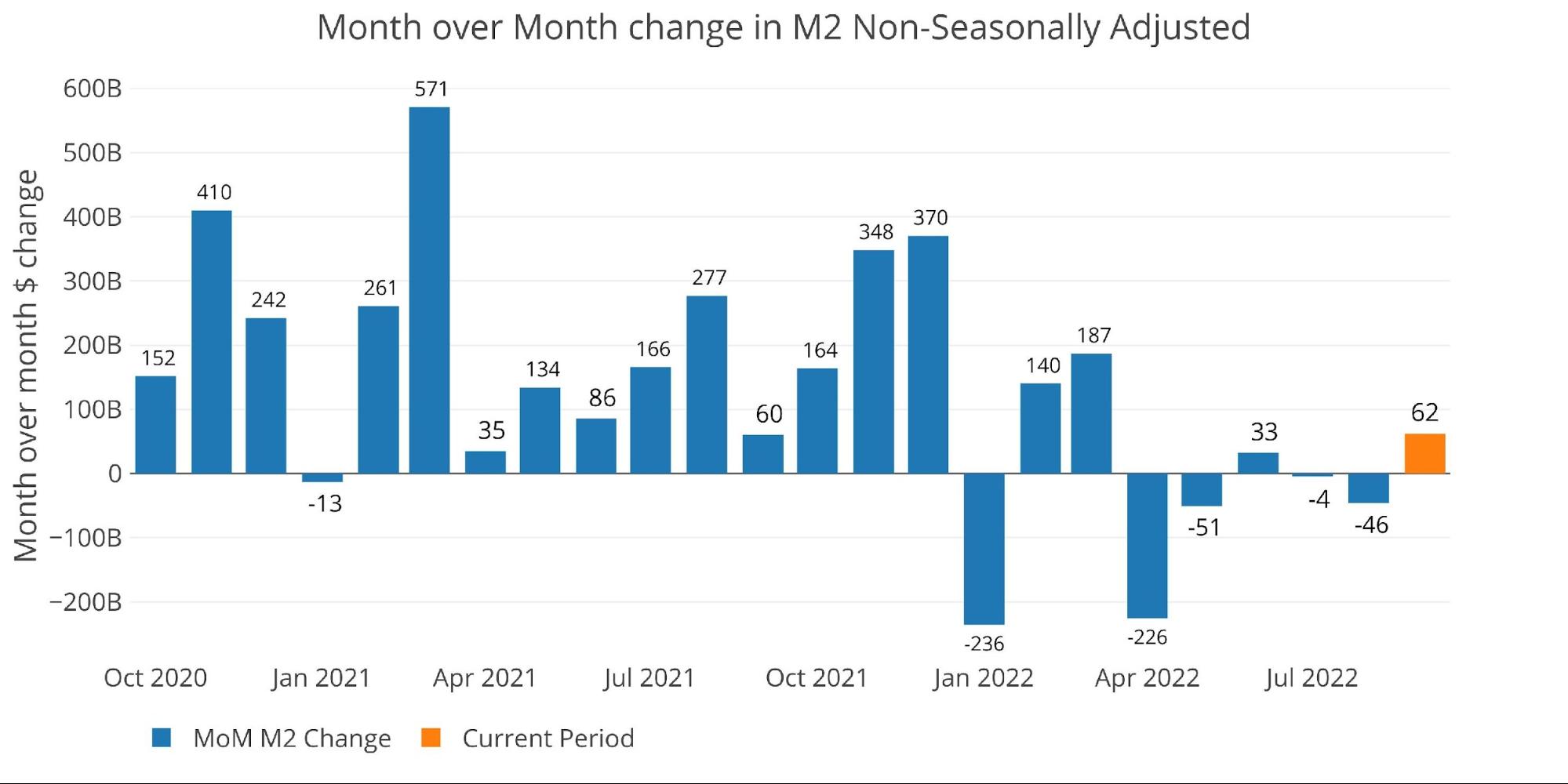

Der folgende Chart unten zeigt die nicht saisonbereinigte Geldmenge, die etwas unregelmäßiger ist. Trotz der erhöhten Volatilität ist deutlich zu erkennen, dass die Geldmenge in den letzten Monaten deutlich schwächer geworden ist. Aus dieser Sicht war der August der stärkste Monat seit März, aber er ist immer noch sehr langsam.

Der jüngste Monat liegt sogar leicht über der durchschnittlichen 6-Monats-Wachstumsrate (0,1% gegenüber 0%). Dies liegt immer noch weit unter der 1-Jahres-Wachstumsrate von 4,1% und deutlich unter der dreijährigen annualisierten Wachstumsrate von 13,3%.

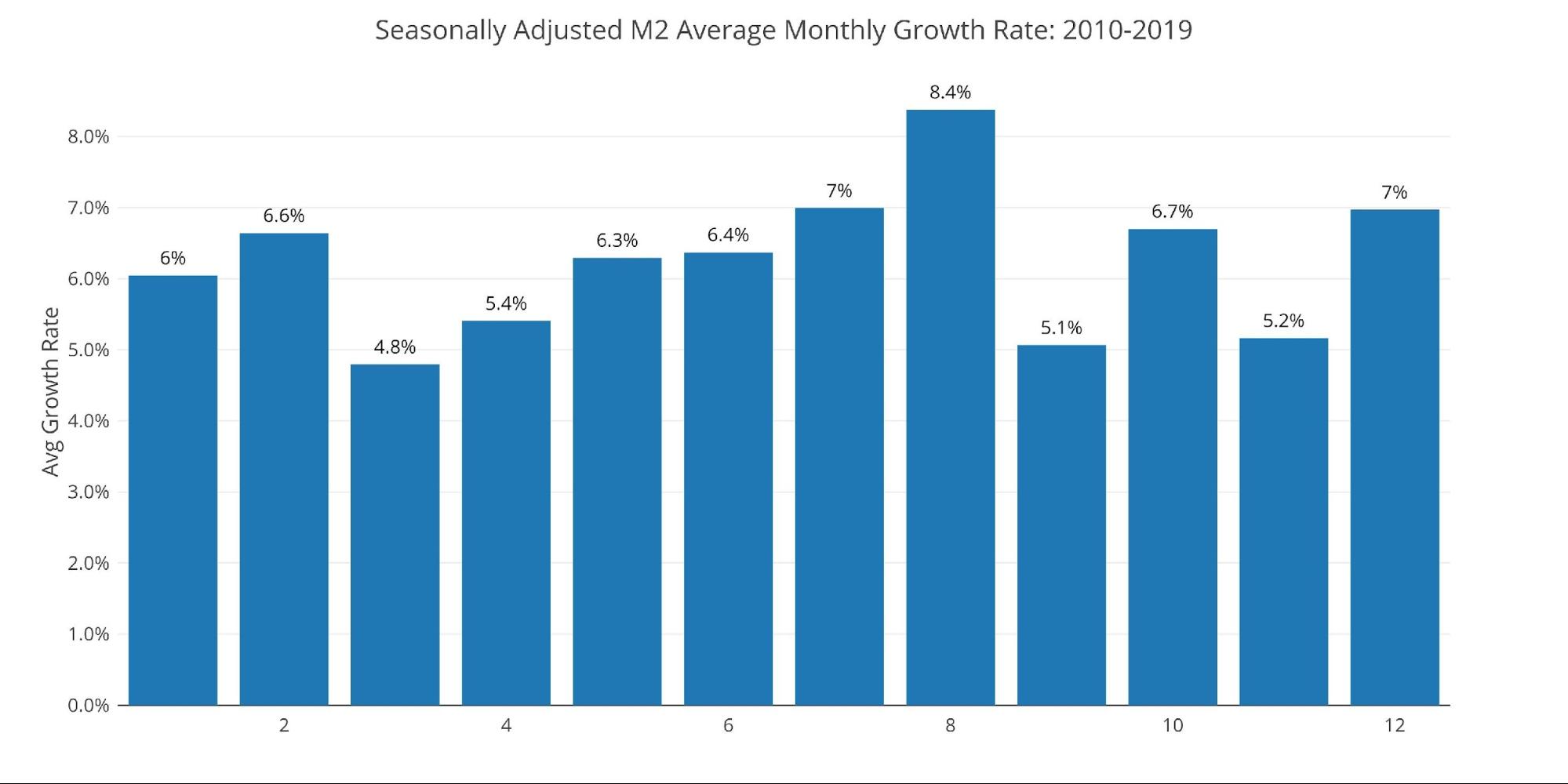

Betrachtet man die durchschnittliche monatliche Wachstumsrate vor COVID, so ist der August mit einer Jahresrate von 8,4% der höchste Monat des Jahres. Dieses Jahr sieht im Vergleich dazu blutleer aus.

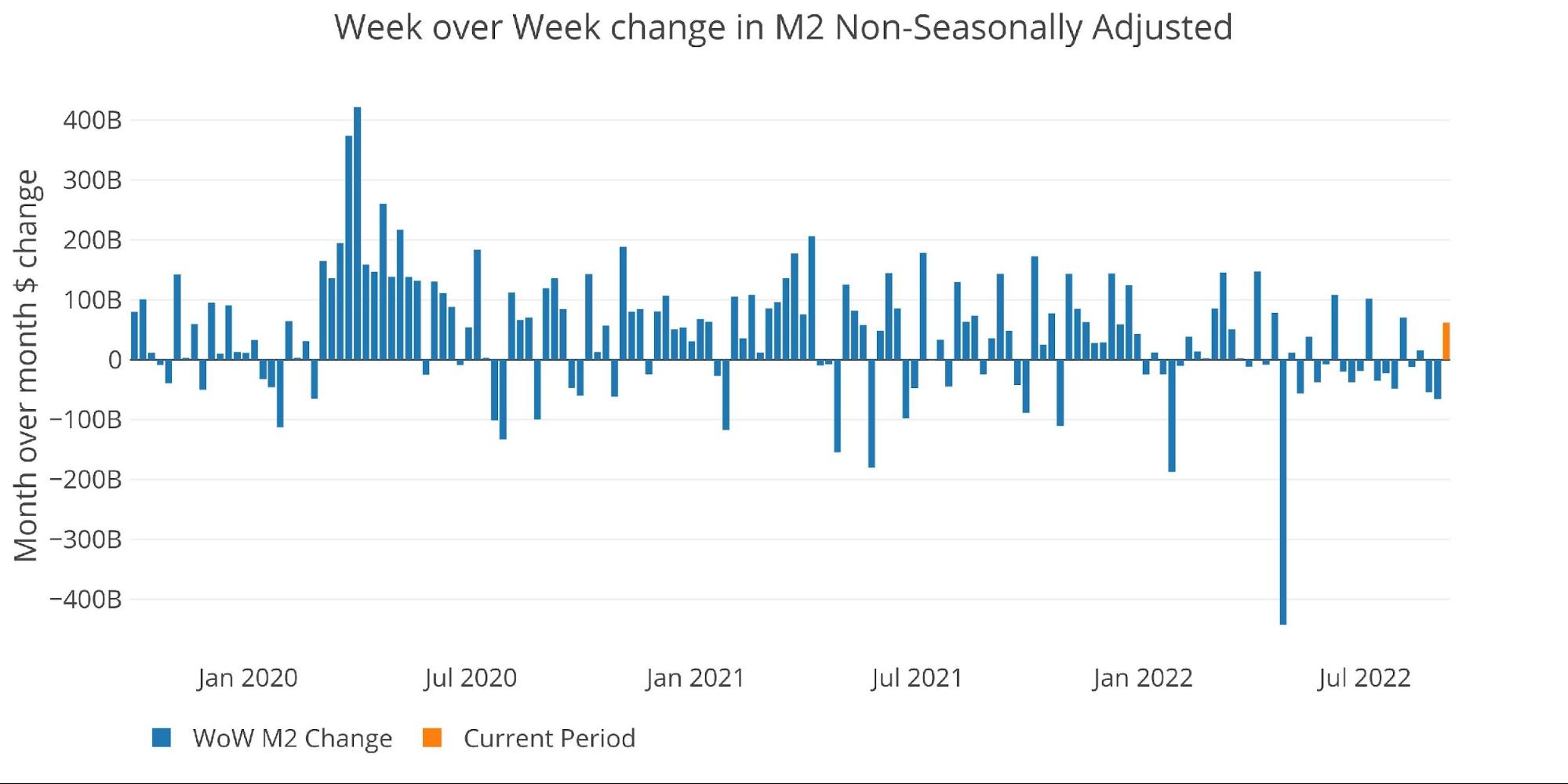

Die Fed bietet nur wöchentliche Daten an, die nicht saisonbereinigt sind. Wie der nachstehende Chart zeigt, sind die Wochen mit negativem Wachstum in letzter Zeit häufiger geworden. Erst die letzte Woche hat den Monat ins Plus gebracht.

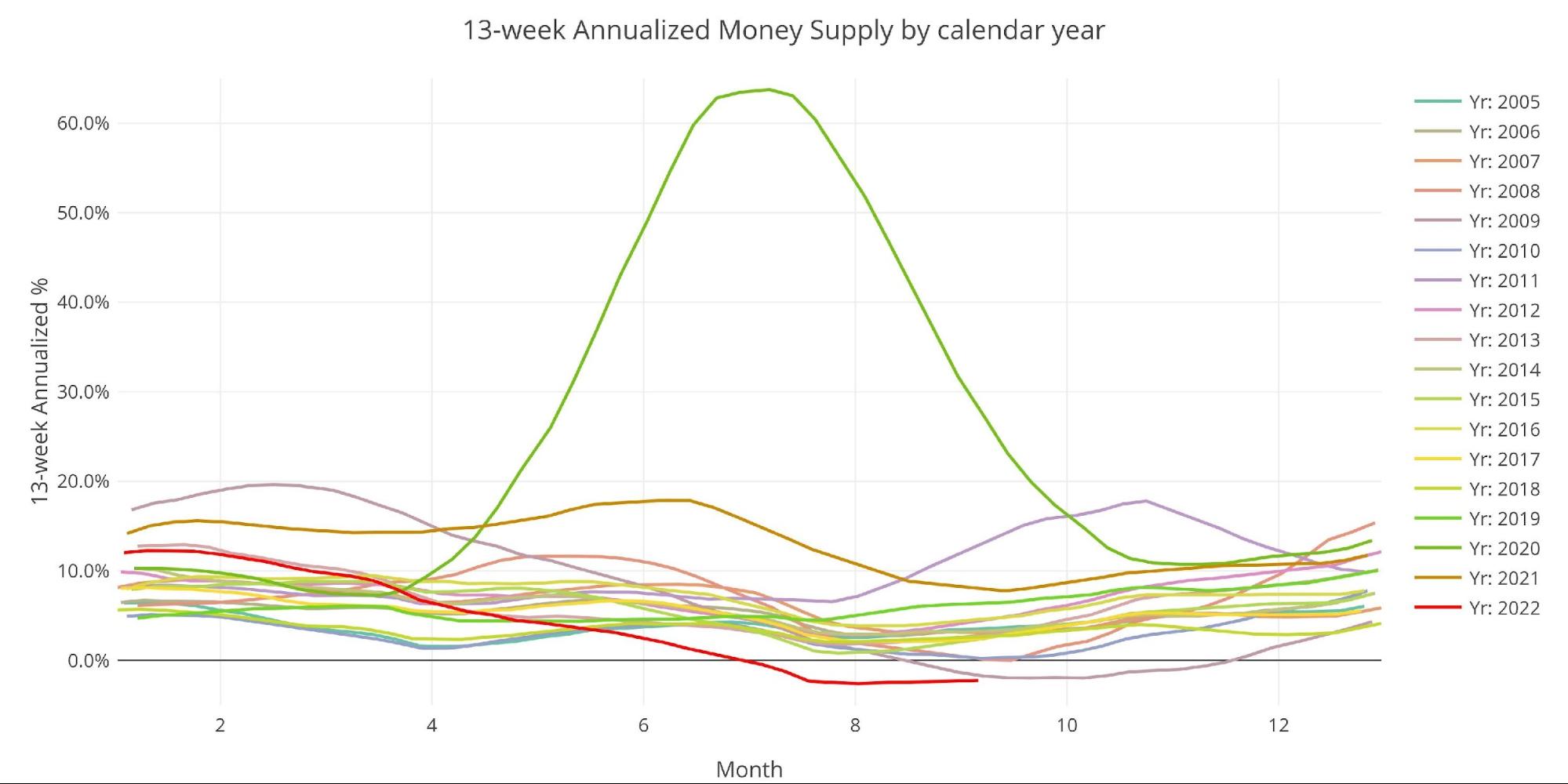

Die "Wenzel" 13-Wochen-Geldmenge

Der verstorbene Robert Wenzel vom Economic Policy Journal verwendete eine modifizierte Berechnung, um die Geldmenge zu verfolgen. Er verwendete eine 13-Wochen-Durchschnittswachstumsrate auf Jahresbasis, wie in seinem Buch "The Fed Flunks" definiert. Er verwendete speziell die wöchentlichen Daten, die nicht saisonbereinigt waren. Seine Analogie war, dass er, wenn er wissen will, was er draußen anziehen soll, das aktuelle Wetter wissen will und nicht die Temperaturen, die im Jahresdurchschnitt gemessen wurden.

Das Ziel des 13-Wochen-Durchschnitts ist es, einige der unruhigen Daten zu glätten, ohne zu viele historische Daten einzubeziehen, die den Blick auf das Wesentliche verstellen könnten. Die durchschnittliche 13-Wochen-Wachstumsrate ist in der nachstehenden Tabelle dargestellt. Verlangsamende Trends sind in rot und beschleunigende Trends in grün dargestellt. Das Wachstum ist nun auf -2,23% eingebrochen.

Ironischerweise bewegt sich der Trend derzeit nach oben, nachdem er vor 4 Wochen noch bei -2,57% lag. Dies war der niedrigste Wert seit April 1993. Die Reihe der aufeinanderfolgenden negativen oder Nullwachstumsraten der Geldmenge endete vor 29 Wochen. Dennoch ist das Geldmengenwachstum immer noch negativ.

Der nachstehende Chart verdeutlicht die Saisonabhängigkeit der Geldmenge und vergleicht das laufende Jahr (rote Linie) mit den Vorjahren. Für die Monate August und September ist dies das langsamste 13-wöchige Wachstum der Geldmenge, das je verzeichnet wurde. Die untenstehende Grafik geht bis ins Jahr 2005 zurück, und die aktuelle Wachstumsrate liegt unter jedem einzelnen Zeitraum im Chart und unter jedem anderen Datenpunkt für diese Jahreszeit, wobei sie sogar das Jahr 2009 übertrifft (-2,2% gegenüber -1,7% damals).

Wenzel kommentierte oft seine Fähigkeit, den Zeitpunkt des Börsencrashs 2008 zu erraten, da die Geldmenge in jenem Jahr innerhalb weniger Monate von 11,6% auf 0% fiel. Im Jahr 2022 hat sich das Wachstum in weniger als 6 Monaten von 12,2% auf -2,27% verlangsamt. Ganz zu schweigen von dem Einbruch von 64% im Jahr 2020. Noch wichtiger ist, dass es nicht wieder ansteigt. Es hat sich zwar von den Tiefstständen im August etwas erholt, aber es ist immer noch negativ! Dies ist eine erhebliche Verlangsamung der Geldmenge und könnte dem Aktienmarkt und der Wirtschaft erheblichen Gegenwind bescheren.

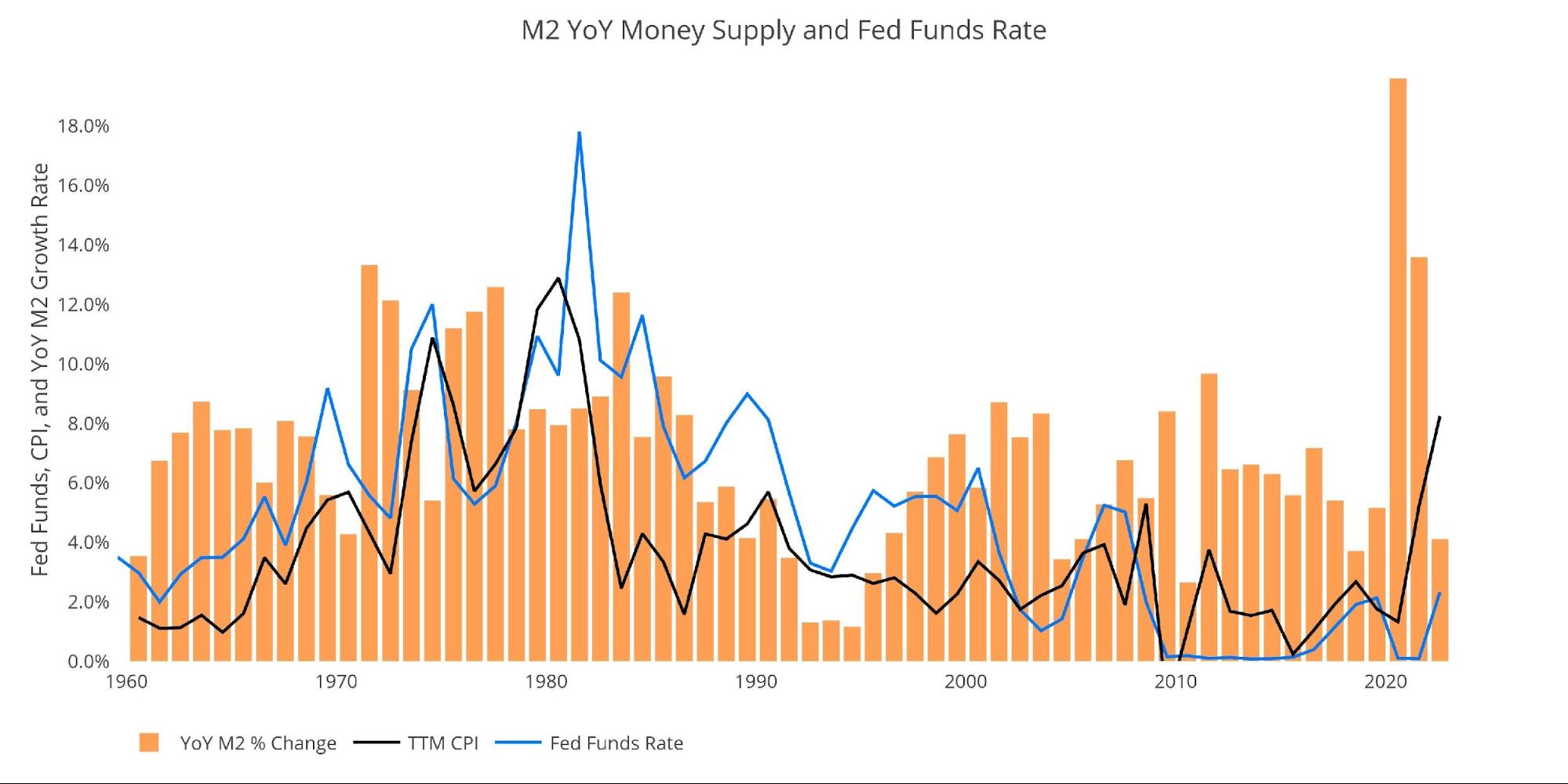

Hinter der Inflationskurve

Um die steigenden Preise zu bekämpfen, müsste die Fed einen Großteil der Geldschöpfung der letzten Jahre rückgängig machen. Dazu müssten die Zinssätze über die Inflationsrate angehoben werden. Die Fed hat große Töne gespuckt, aber jeder sollte wissen, dass sie nur blufft! Sie kann die Zinsen nicht wirklich anheben, sonst hätten sie es bereits getan! Der nachstehende Chart zeigt, dass die Fed trotz der bisherigen "Jumbo"-Zinserhöhungen noch nie so weit hinter der Inflationskurve zurückgeblieben ist.

Die blaue Linie unten (Fed Funds Rate) ist fast immer über die schwarze Linie (CPI) gestiegen, um die Inflation zurückzudrängen. Die einzige Anomalie war 2011 nach der Großen Rezession. Der Mainstream geht jetzt davon aus, dass dies die Norm ist (d. h. eine Rezession allein wird die Inflation bremsen), aber der Chart unten zeigt, dass es viel häufiger vorkommt, dass die Zinssätze die Inflation übersteigen müssen, um die Kurve wieder nach unten zu biegen. Die jüngste Zeit hat die Fed selbstzufrieden gemacht. Das ist sehr gefährlich!

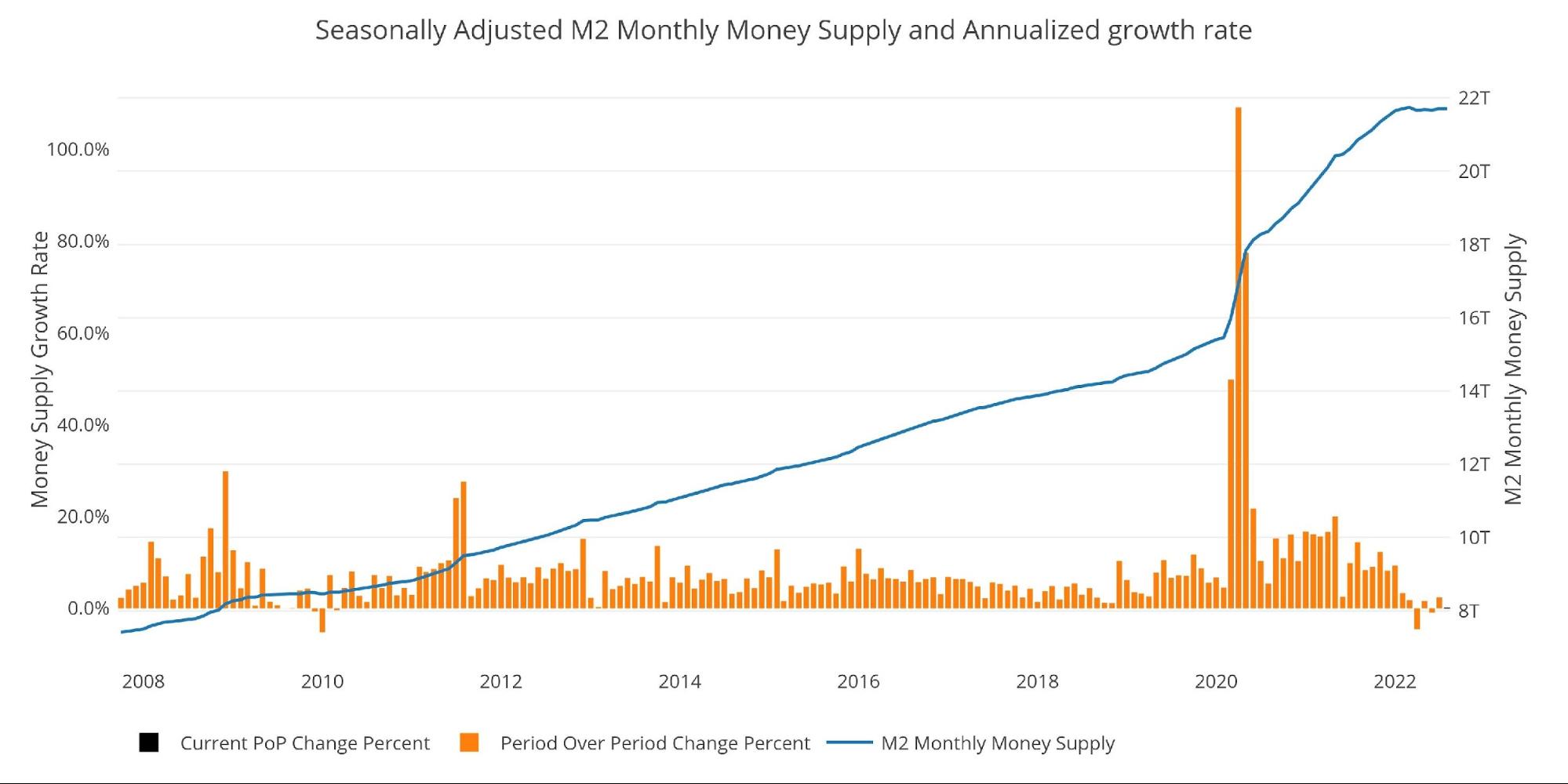

Historische Perspektive

Die nachstehenden Charts sollen die aktuellen Trends in eine historische Perspektive rücken. Die orangefarbenen Balken zeigen die prozentuale Veränderung auf Jahresbasis und nicht den reinen Dollarbetrag. Die aktuelle Verlangsamung ist auf der rechten Seite zu sehen. Wenn ein paar Monate M2-Verlangsamung in der gesamten Wirtschaft (Aktienmarkt, Immobilien, Anleiherenditen usw.) so viel Leid verursachen können, wie groß wäre dann das Gemetzel in einem längeren Kampf gegen die Inflation, bei dem M2 über Monate hinweg kontinuierlich schrumpfen müsste?

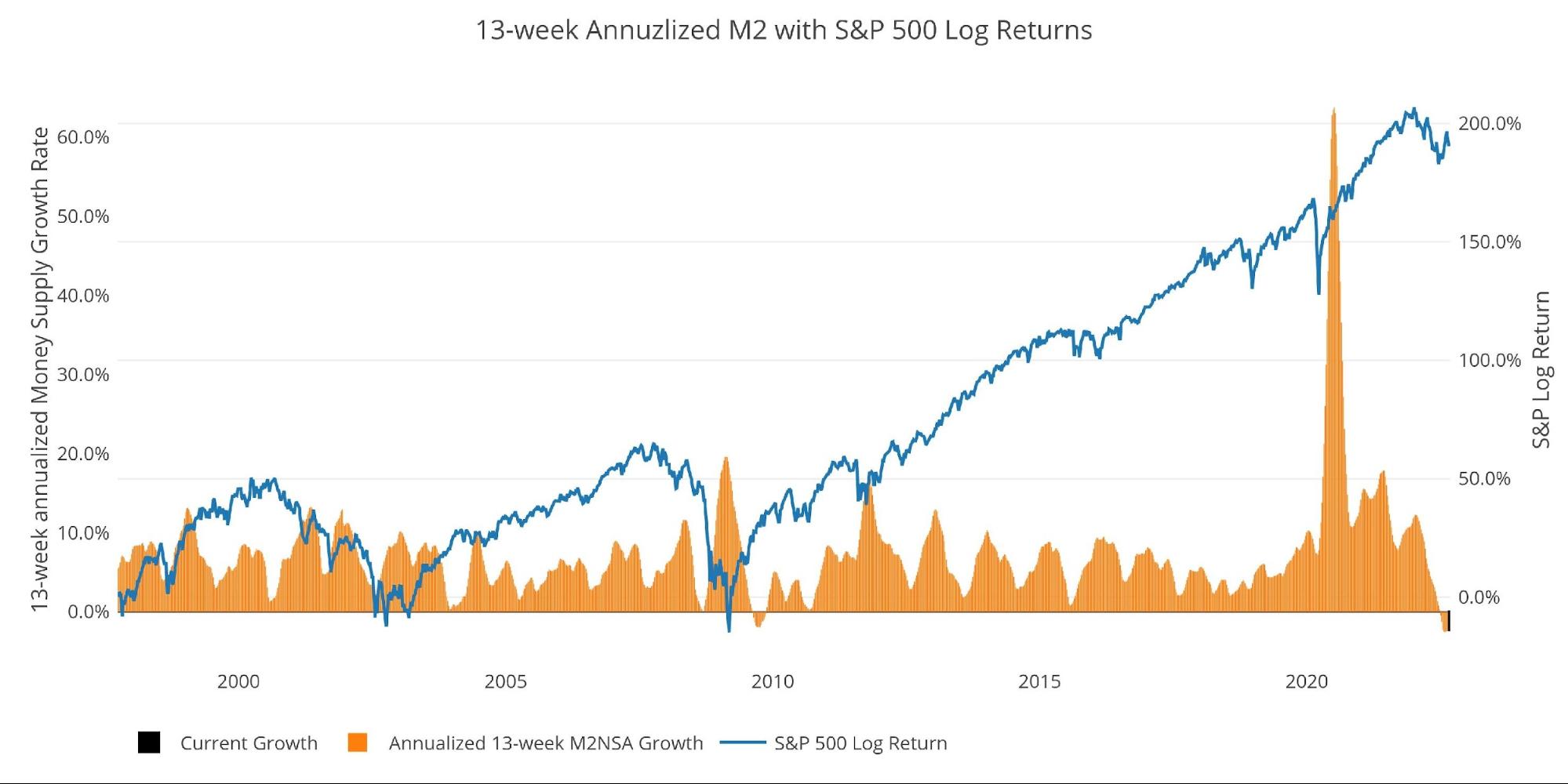

Ein historischer Blick auf den annualisierten 13-Wochen-Durchschnitt zeigt ebenfalls die aktuelle Situation. In diesem Chart wird die logarithmische Rendite des S&P überlagert. Herr Wenzel schlug vor, dass ein starker Rückgang der Geldmenge ein Zeichen für einen Rückschlag am Aktienmarkt sein könnte. Seine von Murray Rothbard abgeleitete Theorie besagt, dass eine schrumpfende (oder sogar negative) Wachstumsrate der Geldmenge am Markt zu Liquiditätsproblemen am Aktienmarkt führen kann, was wiederum einen Ausverkauf zur Folge hat.

Auch wenn es sich nicht um ein perfektes Vorhersageinstrument handelt, so gehen doch viele Einbrüche des Geldangebots den Einbrüchen am Markt voraus. Insbesondere die großen Einbrüche in den Jahren 2002 und 2008 von +10% auf 0%. Die Wirtschaft hat jetzt mit einer Spitzenwachstumsrate von 63,7% im Juli 2020 zu kämpfen, die auf -2,25% gefallen ist. Dies ist ein großer Einbruch. Der Markt hat sich endlich von den Tiefstständen im Sommer erholt, aber das sieht nach einem "Dead Cat Bounce" aus. Der nachstehende Chart zeigt, dass ein vollständiger Markteinbruch nicht auszuschließen ist!

Bitte beachten Sie, dass der Chart nur Marktdaten bis zum 5. September zeigt, um sie mit den verfügbaren M2-Daten in Einklang zu bringen.

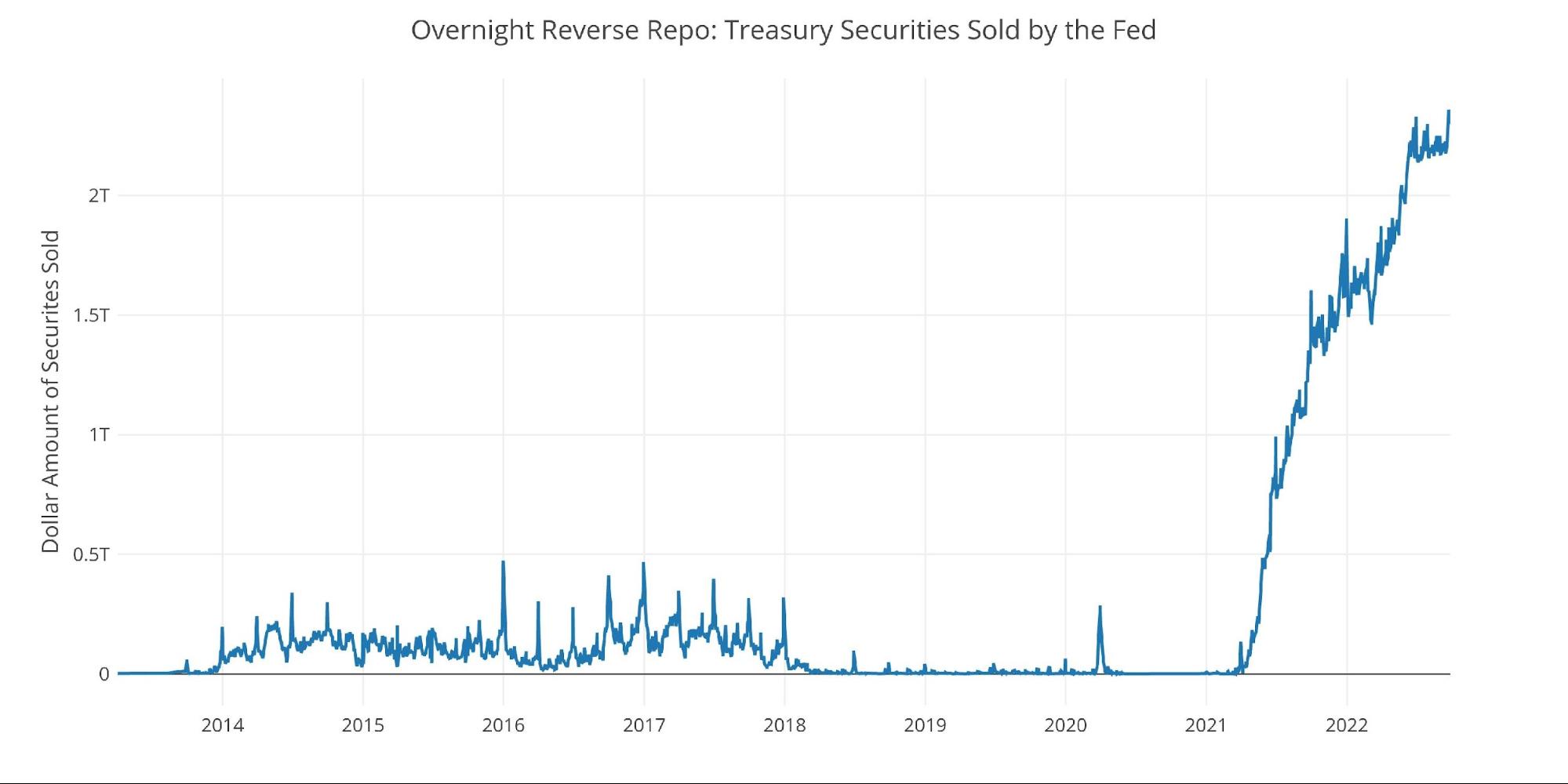

Ein weiterer Aspekt ist die massive Liquiditätsanhäufung im System. Die Fed bietet umgekehrte Rückkaufsvereinbarungen (Reverse Repos) an. Dabei handelt es sich um ein Instrument, mit dem Finanzinstitute Bargeld gegen Instrumente in der Fed-Bilanz tauschen können. Die aktuellen Reverse-Repo-Geschäfte nähern sich jetzt 2,5 Billionen Dollar, mit einem Stand von 2,35 Billionen Dollar am 22. September. Der Wert erreicht seinen Höhepunkt immer am Quartalsende, so dass es am Freitag einen neuen Höchststand geben dürfte. Diese Zahlen stellen den alten Rekord von ~ 500 Mrd. USD aus den Jahren 2016-2017 in den Schatten.

Fazit: Auch wenn sich M2 verlangsamt hat, schwimmen immer noch Billionen von Dollar an Liquidität herum. Neues Geld wird nicht zur Verfügung stehen, um den Aktienmarkt zu stützen, aber überschüssige Liquidität ist immer noch verfügbar, um die Preise in die Höhe zu treiben und die Inflation hoch zu halten.

Was das für Gold und Silber bedeutet

Der Markt erlebt derzeit einen epischen Einbruch der Wachstumsrate der Geldmenge. Historischen Daten zufolge erreicht das Geldmengenwachstum im August normalerweise seinen Tiefpunkt. Der bisherige Anstieg im September war jedoch bestenfalls anämisch. Die Fed spielt mit dem Feuer. Sie erhöht die Zinssätze und lässt die Geldmenge abstürzen, aber sie ist nicht annähernd in der Lage, den gesamten Schaden, der in den Jahren 2020 und 2021 (geschweige denn in den letzten zehn Jahren) angerichtet wurde, rückgängig zu machen.

Sie werden sehr bald etwas kaputt machen, und was dann? Es ist immer noch zu viel Geld im Umlauf, um die Inflation zu senken. Wenn etwas kaputt geht, wird die Fed einlenken und eingreifen. Sie wird nicht tatenlos zusehen, wie die Weltwirtschaft explodiert. Wenn sie einlenkt und die Inflation immer noch weit über 2% liegt, könnten Gold und Silber wie ein Raketenschiff abheben.

© Peter Schiff

www.europac.net

Dieser Artikel erschien am 08.11.2022 auf www.schiffgold.com und wurde exklusiv für GoldSeiten übersetzt.