Turbulenzen und Inflation - und kein Ende

16.10.2022 | Prof. Dr. Thorsten Polleit

Großbank in Not, Turbulenzen im britischen Anleihemarkt, Devisenmarkteingriff der Bank von Japan: aktuelle Anlässe, um die finsteren Folgen des Fiat-Geldes herauszustellen.

Das schlimmste, was einer Bank passieren kann, ist in Misskredit zu geraten. Dann droht ihr, von den Kreditmärkten abgeschnitten zu werden. Im Extremfall ziehen die Kunden ihr Geld ab, und der Bank droht die Zahlungsunfähigkeit. Ein solcher Bankensturm ("Bank Run") auf eine Bank kann letztlich das ganze Bankensystem erfassen und zusammenbrechen lassen. Deswegen wächst die Sorge um die Zukunft der Schweizer Großbank Credit Suisse - mit einer Bilanzsumme von 727 Mrd. CHF kein Leichtgewicht.

Während das Bank-Management auf solide Eigenkapitalbasis und Liquiditätsausstattung verweist, halten sich die Zweifel am Geschäftserfolg der Bank hartnäckig, beflügelt die Social-Media-Gerüchteküche sogar die Angst vor einer bevorstehenden Pleite, wie der seit Jahresanfang um etwa 60 Prozent gesunkene Aktienkurs der Credit Suisse dokumentiert.

Die Erfahrung der letzten Jahre zeigt jedoch, dass nicht der Zusammenbruch des Bank- und Finanzsystems das Schreckensszenario ist, mit dem Anleger zu rechnen haben, sondern viel wahrscheinlicher ist im Fall der Fälle die "Rettung": Strauchelnde Banken werden von den Zentralbanken liquide gehalten.

Und sollte den Geldhäusern das Eigenkapital ausgehen, springt kurzerhand der Staat (beziehungsweise der Netto-Steuerzahler) ein: Die Zentralbank kauft neue Staatsanleihen und bezahlt sie mit neuem, aus dem Nichts geschaffenen Geld; und das neue Geld wird sodann als Eigenkapital in die Bank eingezahlt. Und Hokus Pokus: Der Kollaps ist abgewendet, die Bank verstaatlicht.

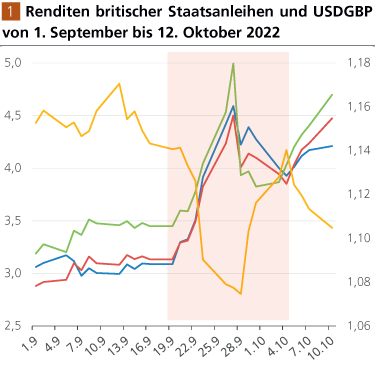

Die Politik der "Rettung ohne Rücksicht auf Verluste" ist längst kein Einzelfall mehr, wie die jüngsten Geschehnisse in Großbritannien zeigen.

Erst vergangene Woche entschied sich die Bank von England (BoE) ganz plötzlich, ihre Wertpapierkäufe und damit die Politik der verstärkten Geldmengenausweitung fortzusetzen. Was war geschehen? Die rasant steigenden Zinsen hatten britische Pensionskassen (Liability Driven Investment (LDI) Funds) in Schieflage gebracht und drohten zudem, den heimischen Hypothekenmarkt aus den Angeln zu heben.

Die BoE drückte daraufhin durch Anleihekäufe die Marktzinsen nach unten und wehrte so eine bevorstehende "Katastrophe" (wie es einige Investoren nannten; einige sprachen sogar von einem bevorstehenden "Lehmann-Moment") im britischen Finanzsystem ab. Die unmissverständliche Botschaft dieses Eingriffes lautete: Ehe der Banken- und Finanzsektor abstürzt, die Wirtschaft in eine Rezession rutscht, wird neues Geld geschaffen, um die Zahlungsfähigkeit der "systemrelevanten" Akteure zu gewährleisten.

Tagesdaten. Gefärbte Fläche: die turbulenten Tage im britischen Markt für Staatsanleihen.

Seit dem 28. September führt die BoE täglich eine Auktion durch und kauft Anleihen aus dem Markt. Am 10. Oktober verkündete sie weitere Markteingriffe. Dazu gehören die Bereitstellung von Zentralbankgeld an die Geschäftsbanken durch zeitweise Pfandgeschäfte (Temporary Expanded Collateral Facility (TECRF)) und Aufkauf von inflationsindexierten Anleihen. Die Räte in der BoE hoffen, dass sich dadurch die Märkte bis zum 14. Oktober beruhigen, so dass die BoE dann wie eigentlich angekündigt ihre Anleihekäufe einstellen kann. Man darf Zweifel haben, dass das klappen wird.

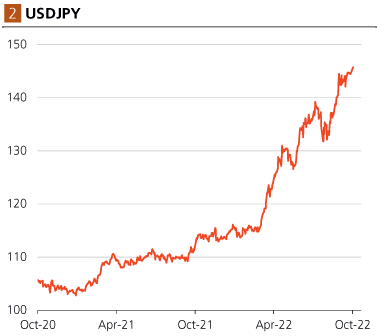

Turbulent geht es mittlerweile auch in Japan zu. So sah sich die Bank von Japan am 22. September veranlasst, in den Devisenmarkt einzugreifen, um die starke Abwertung des Yen, vor allem gegenüber dem US-Dollar, zu bremsen. Daraufhin ging USDJPY auf knapp 140 zurück. Der Effekt währte jedoch nur kurz. Mittlerweile ist der Wechselkurs auf 146 abgesackt. Eine derartige Devisenmarktintervention entbehrt nicht einer gewissen Brisanz.

Die Bank von Japan hat auf Anforderung des japanischen Fi-nanzministeriums US-Dollar verkauft und Yen gekauft. Die Wirkung einer solchen Intervention hängt nun aber entscheidend davon ab, dass die Bank von Japan genügend US-Dollar im Bestand hat, beziehungsweise dass sie auch bereit ist, diese Dollar-Bestände zur Stützung der eigenen Währung auf den Markt zu werfen.

Japan besitzt die weltweit zweitgrößten Währungsreserven, und ein beträchtlicher Teil davon wird in US-Dollar, genauer: in US-Staatsanleihen, gehalten. Der Verkauf von US-Dollar durch die Japaner kommt nun aber zu einer Zeit, in der einige sehr bedeutende Anleger zurückhaltend(er) und vorsichtig(er) gegenüber US-Dollar-Anlagen geworden sind.

Zu nennen sind hier zum Beispiel China, Indien, Brasilien, während Russland als Investor bereits ausgefallen ist (die russischen Währungsreserven sind von den Vereinigten Staaten von Amerika "eingefroren" worden, für die Russen nicht mehr verfügbar). Japans Devisenmarktoperation lässt sich daher auch wie folgt interpretieren: Um die eigene Währung vor einer weiteren Abwertung gegenüber dem US-Dollar zu bewahren, greift man de facto zu einer Politik, die auf eine Schwächung des US-Dollar hinausläuft.

Schließlich ist die Bank von Japan ganz offensichtlich nicht gewillt, sich von ihrer ultralockeren Geldpolitik abzukehren. Sie will vielmehr weiterhin die heimische Zinskurve kontrollieren, das heißt, sie will alle Zinsen möglichst niedrig halten. Wenn in anderen Regionen der Welt die Zinsen aber (leicht) steigen, dann bedeutet das einen Zinsnachteil für japanische Anlagen, und das wiederum macht es erforderlich, dass der Yen abwertet. Mittlerweile machen sich jedoch bei den Investoren vermutlich auch wachsende Sorgen über die Stabilität der japanischen Währung breit. Und nicht nur die Zweifel am Yen nehmen zu, sondern auch, wie bereits gesagt, die Zweifel am Britischen Pfund, Euro und Renminbi.

Doch wohin führt das alles? Die leidvolle Geschichte mit dem ungedeckten Geld, mit dem Fiat-Geld, zeigt unumwunden, dass Regierende wie auch Regierte in der "Stunde der Not" im Ausweiten der Fiat-Geldmenge die Politik des vergleichsweise kleinsten Übels erblicken.

Nach dem Motto: Lieber die Geldmenge erhöhen, als Rezession, Massenarbeitslosigkeit und Bankenpleiten zulassen. Das aber ist der sichere Weg in die Hochinflation, im Extremfall in die Hyperinflation. Die wiederkehrenden Turbulenzen, für die das weltweite Fiatgeldsystem unweigerlich sorgt, sind daher ein Menetekel: Sie lassen eine immer ungehemmtere Inflationspolitik befürchten, durch die die Kaufkraft aller Fiatwährungen - japanische Yen, britisches Pfund, Euro und letztlich auch US-Dollar - unbarmherzig entwertet wird.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH

Hinweis Redaktion: Herr Prof. Dr. Polleit ist Referent der diesjährigen Internationalen Edelmetall- und Rohstoffmesse, die am 4. & 5. November 2022 in München stattfindet.