Crashpause

23.10.2022 | Christian Vartian

Die extreme Mangelteuerung durch Kampfhandlungen, Handelsabbruch, Lockdowns, Energieembargopreiswirkungen, Weizenhandelsstörung, Futtermittelversorgungsstörung ... geht weiter. Gaslieferprobleme mit potenziell katastrophaler Industrieauswirkung spitzen sich zu.

Der US-Geldmarktzinssatzes im USD bei einer Basisrate von 3,0% bis 3,25% und die ganze Welt darf zitternd raten, wie schnell wie hoch, wie brutal er noch erhöht werden soll.

Ein wesentlicher Teil des Dramas ist unter dem Namen "Fedspeak" bekannt, das sind Vorträge auf Unis, Symposien, Kongressen ... von Mitgliedern des Offenmarktausschusses der US-Zentralbank, auf denen diese dann Spekulationen, Einschätzungen ... zur Härte, Geschwindigkei ... weiterer Brutalitäten von sich geben. Man kann sich nur immer wieder in Erinnerung rufen, dass dies derzeit unter dem Zieltitel: "Bekämpfung der Inflation" geschieht, mit Hilfe von:

• Preisindizes, die nicht einmal behaupten, Inflation zu messen, sondern nur Preisentwicklungen von Warenkörben messen,

• Preisindizes, die nicht einmal behaupten, die Preiselastizität der Nachfrage von Gütern und Leistungen zu messen*

*Mit der Preiselastizität wird in erster Linie das Verhalten der Nachfrager für ein bestimmtes Produkt wenn die Anbieter ihre Preise erhöhen, analysiert. Es gibt auch Güter mit unelastischer Nachfrage. Unabhängig davon, ob Preise steigen, sinken oder gleich bleiben, fragen die Konsumenten immer dieselbe Menge nach, typisch bei Medikamenten, Lebensmitteln, Energieträgern, die dringend notwendig sind. Wenn eine Preissteigerung von Gütern mit unelastischer Nachfrage ausgelöst wird, typisch in der Mangelwirtschaft, nützen Zinserhöhungen überhaupt nichts, um die Nachfrage und damit die Preissteigerung zu senken. Nur eine erhöhung der Angebotsmenge kann in solchen Fällen die Preise senken.

• Preisindizes, die nicht einmal behaupten, die Anzahl an verkauften Stücken von Waren und Dienstleistungen zu messen.

Inflation ist dagegen nichts Anderes als eine Zuwachsrate der Geldmenge, die größer ist als die Zuwachsrate der Güter- und Leistungsmenge.

US-Geldmengendefinition derzeit:

M0: Bargeldumlauf plus Guthaben der Kreditinstitute bei der Fed;

M1: Bargeldumlauf plus Sichtguthaben von Nichtbanken bei Kreditinstituten;

M2: M1 plus Sparguthaben, Terminguthaben bis 100.000 Dollar und bestimmte Geldmarktfondsanteile;

M3: M2 plus alle größeren Guthaben über 100.000 US-Dollar u. a. die Eurodollar-Reserven, größere übertragbare US-Dollar-Wertpapierbestände, und die US-Dollar-Devisenbestände der meisten nichteuropäischen Länder.

MZM: "money of zero maturity" besteht aus Bargeld plus Giro-, Sparkonten, privaten Geldmarktkonten plus institutionellen Festgeld- und Geldmarktkonten.

Im Wortsinn kommt Inflation aus lateinischen Wortteilen "Influx" auf Deutsch Hereinfluss. Nach der US- Definition der Geldmenge nimmt seit Beginn der Zinserhöhungen der FED und des Quantitative Tightening der FED die Geldmenge klar ab. Es gibt also keinen "Influx", wir haben ein "Profluvium" oder auch "Emissarium" in der Geldmenge.

Sowas als Inflation zu bezeichnen ist schon grottenfalsch und es dann nach falscher Diagnose so zu bekämpfen, wie man Inflation bekämpft, systemgefährdent. Der einfachste Unterschied zwischen einer deflatorischen Mangelteuerung und einer Inflation ist dorthin zu schauen, was die Preisindizes gar nicht aussagen, nämlich auf die umgesetzte Stückzahl.

Steigt diese bei steigenden Preisen, liegt fast sicher Inflation vor. Sinkt diese bei sinkenden Preisen, liegt fast sicher Deflation vor.

A) Steigende Preise/ Stück bei steigender Absatzmenge: Inflation

D) Sinkende Preise/ Stück bei sinkender Absatzmenge: Deflation

In diesen beide einfachen Fällen aus einer 2x2 Matrix an Möglichkeiten hindert ökonomisches Nichtwissen weniger an einer halbwegs richtigen Beurteilung, in der Folge dann Therapie.

Meistens steigt übrigens der Goldpreis in beiden dieser extremen Fälle, selten aber in den beiden anderen Fällen:

Für die Beurteilung der beiden anderen Fälle:

B) Steigende Preise/ Stück bei sinkender Absatzmenge

C) Steigende Absatzmenge bei sinkenden Preisen/ Stück

geht ohne tiefes wirtschaftswissenschaftliches Wissen dann nichts mehr.

Eine erste Sortierung dieser beiden komplexen Fälle wäre das Produkt aus Preisen x Stückzahlen zu bilden und zu sehen, ob dieses steigt oder fällt. Damit ergeben sich 4 komplexe Subfälle:

B1) Steigende Preise/ Stück bei sinkender Absatzmenge und sinkendem Produkt (Umsatz) aus Preise/ Stück x sinkender Absatzmenge

B2) Steigende Preise/ Stück bei sinkender Absatzmenge und steigendem Produkt (Umsatz) aus Preise/ Stück x sinkender Absatzmenge

C1) Steigende Absatzmenge bei sinkenden Preisen/ Stück und sinkendem Produkt (Umsatz) aus Preise/ Stück x sinkender Absatzmenge

C2) Steigende Absatzmenge bei sinkenden Preisen/ Stück und steigendem Produkt (Umsatz) aus Preise/ Stück x sinkender Absatzmenge

Was haben die Präsidenten der FED und der EZB eigentlich studiert: Jura

Auf von mir stets hochrespektierten juristischen Universitäten lernt man nichts über B1) bis C2) und auf von mir hochrespektierten medizinischen Universitäten nichts über Statik und Hochbau ... Es geht nicht um mehr oder weniger hochwertige Wissenschaften, sondern darum, wohin man deren Absolventen dann platziert. Rufen Sie einen Statiker, wenn der Bauch schmerzt?

Warum haben wir Juristen zur Beurteilung von B1) bis C2)?

Tatsächlich liegt derzeit eine Mangelteuerung, also klar B) vor, die meist B1) Charakter hat, manchmal auch, unter steter Kategorisierung als immer noch deflatorische Mangelteuerung, den Status B2) annimmt.

Wenn B1) den ersten Teil einer Woche bestimmt und B2) den zweiten Teil der Woche, dann sehen die Charts so aus:

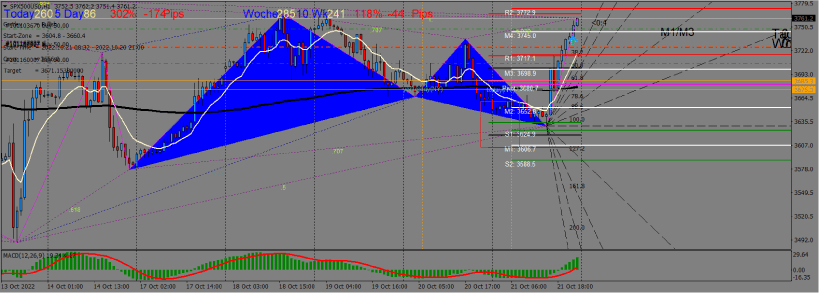

Gold

Aktien

ETH

EUR

und die, die die Umschalter verstehen, voran wir und unsere Kunden, haben in 3 Tagen mehr daran verdient als die Teuerung für sie in einem Jahr ausmacht.

© Mag. Christian Vartian

www.vartian-hardassetmacro.com

Das hier Geschriebene ist keinerlei Veranlagungsempfehlung und es wird jede Haftung für daraus abgeleitete Handlungen des Lesers ausgeschlossen. Es dient der ausschließlichen Information des Lesers.

Hinweis Redaktion: Herr Vartian ist Referent der diesjährigen Internationalen Edelmetall- und Rohstoffmesse, die am 4. & 5. November 2022 in München stattfindet.