Zwischen Skylla und Charybdis: Inflation und Rezession

11.11.2022 | Prof. Dr. Thorsten Polleit

Die Hochinflation ist gekommen, um zu bleiben - und sehr wahrscheinlich gibt es bald auch noch Rezession. Anleger sollten weiter auf physisches Gold und Silber setzen; vor allem auch weil deren Preise beträchtliches Aufwärtspotential haben.

"Nachher ist sogar ein Narr klug." - Homer

Das Dilemma

Odysseus und seine Mitstreiter mussten, so die Sage, auf ihrem Weg in die Heimat eine Meeresenge passieren. Auf der einen Seite lauerte Skylla, ein grässliches Meeresungeheuer, das alle, die ihm zu nahekamen, verschlang.

Auf der anderen Seite war Charybdis, ein gestaltloses Scheusal, das ein paar Mal am Tag das Meerwasser und mit ihm alles, was sich darin befand, einsog und es anschließend wieder ausspukte. Dem Rat der Göttin Kirke folgend, meidet Odysseus Charybdis, gerät dabei aber unweigerlich so nahe an Skylla heran, dass sie sechs seiner Gefährten tötet und frisst. Odysseus und die anderen überleben. Und die Moral? Manchmal kommt man nicht ungeschoren davon, und man muss versuchen, das kleinere Übel zu wählen; man entkommt im Leben manchmal leider doch nicht allen Heimsuchungen.

Das ist vermutlich auch eine Sorge, die viele Investoren derzeit umtreibt. Sie fragen sich: Lässt sich die Hochinflation in die Knie zwingen, ohne dass die Zentralbanken eine Rezession herbeiführen? Ist es vielleicht doch möglich, Hochinflation und gleichzeitig Wirtschaftswachstum zu haben? Gerade in Zeiten der Hochinflation wird es umso wichtiger für viele Menschen, dass die Konjunktur weiterläuft, dass Betriebe weiter produzieren, dass Arbeitsplätze und Einkommen erhalten bleiben. Die hartnäckige Hochinflation, so erfahren immer mehr Menschen am eigenen Leib, ist aber nicht nur ein wirtschaftliches, sondern auch ein schmerzliches soziales und moralisches Problem für die Volkswirtschaften.

Um die einleitend genannten Fragen zu beantworten, muss man sich zunächst über die besondere Wirkung der Inflation Klarheit verschaffen. Inflation - also das fortgesetzte Ansteigen der Güterpreise auf breiter Front - ist ein höchst kompliziertes Phänomen, das in all seinen Ausprägungen nicht immer bekannt und voll verstanden wird. Denkt man über Inflation nach, so steht am Anfang die folgende Einsicht: Inflation wirkt auf das Handeln und Wirtschaften der Menschen ein, indem sie die Preissignale verfälscht, die Menschen über die wahren Knappheitsverhältnisse täuscht, sie zu irrtümlichen Handlungen verleitet.

Erstes Beispiel: Inflation treibt die Güterpreise auf breiter Front in die Höhe. Wenn die Preise der Güter, die ein Unternehmer erzeugt, in die Höhe klettern, wertet er das üblicherweise als ein Signal, dass seine Güter ganz offensichtlich stark nachgefragt werden, und dass es lohnend für ihn ist, die Produktion seiner Erzeugnisse auszuweiten. Doch wenn es Inflation gibt, macht nicht nur er diese Erfahrung und reagiert in dieser Weise, allen anderen Unternehmern geht es genauso. Das wirkt meist das "belebend" auf die Konjunktur: Die Produktion steigt, die Beschäftigung nimmt zu, die Gewinne sprudeln und die Löhne ziehen an. Doch das ist nur vorübergehend so, wie das zweite Beispiel verdeutlicht.

Zweites Beispiel: Nur wenn die Inflation überraschend kommt, erzeugt sie die voranstehend beschriebene "belebende Wirkung". Nehmen wir an, die Menschen haben ihre Lohn-, Miet- und Kreditverträge abgeschlossen mit der Erwartung, dass die künftige Inflation bei, sagen wir, 2 Prozent pro Jahr liegt. Tritt genau das ein, werden also die Erwartungen erfüllt, wird keiner der Vertragsparteien besser oder schlechter gestellt. Wenn die Inflation jedoch unerwartet höher ausfällt, sagen wir, 5 Prozent pro Jahr erreicht, gibt es Gewinner und Verlierer. Beispielsweise gewinnt der Schuldner auf Kosten der Gläubiger. Er kann seine Schulden mit einem Geld zurückzahlen, das weniger Kaufkraft hat als das Geld, das er sich geliehen hat.

Wenn die Menschen von der Inflation überrascht wurden, dann werden sie allerdings daraus ihre Schlüsse ziehen. Gelangen sie zur Auffassung, dass die überraschend hohe Inflation eine einmalige Sache war, die sich nicht wiederholt, dass also die Inflation wieder zur bisher erwarteten Höhe zurückkehrt, wird es keine grundlegende Erwartungsänderung geben, und folglich bleiben weitergehende Preiseffekte bei den Gütern aus. Das Bild ändert sich jedoch, wenn die Menschen davon ausgehen, dass die Inflation hoch bleibt, beziehungsweise dass Regierung und Zentralbank die Wirtschaft mit inflationären Effekten in Gang halten wollen.

Erwarten die Menschen, dass die Inflation fortan höher ausfällt als bislang von der Zentralbank versprochen, passen sie ihre Verträge an, legen ihnen eine höhere Inflation zugrunde - beispielsweise eine Inflation von 5 Prozent anstatt bisher 2 Prozent. Haben sich die Inflationserwartungen nach oben angepasst, und entspricht sie der tatsächlichen künftigen Inflation, verliert die Inflation von 5 Prozent ihre Anschubwirkung. Der bisherige Konjunkturaufschwung, der durch die "Überraschungsinflation" angetrieben wurde, ebbt ab, kippt womöglich in eine Rezession um. Die erhöhte Inflation hat keine wirtschaftsbelebende Wirkung mehr.

Wollen aber Regierung und Zentralbank die Wirtschaft (künstlich) in Gang halten, müssen sie erneut zu "Überraschungsinflation" greifen - also dafür sorgen, dass die tatsächliche Inflation höher ausfällt als die erwartete Inflation. Doch die Menschen werden auf den erneuten "Inflationsbetrug" wieder reagieren, indem sie ihrerseits ihre Inflationserwartungen in die Höhe schrauben und entsprechend ihre Verträge neu aushandeln.

Schreiten Regierung und Zentralbank auf diesem Wege fort, wird die Überraschungsinflation immer höher ausfallen müssen, damit die politisch gewollten Belebungswirkungen für die Konjunktur aufrechterhalten werden. Auf diese Weise wird jedoch der Weg in die Hyperinflation geebnet.

Politische Folgen der Inflation

Steigende Inflation ist aus vielen Gründen problematisch für eine Volkswirtschaft. So erschwert sie die Wirtschaftsrechnung mit Geld. Inflation bedeutet nämlich nicht nur steigende Güterpreise, sondern Inflation verzerrt vor allem auch das Verhältnis der Güterpreise zueinander. Das führt zu Fehlkalkulationen und Fehlinvestitionen, durch die Firmen ihr knappes Kapital sprichwörtlich in den Sand setzen.

Hinzu kommen praktische, zusätzliche Kosten. Bei steigender, hoher Inflation müssen Preiskalkulationen häufiger durchgeführt und Preislisten auf den neusten Stand gebracht werden. Es muss auch mehr Aufwand betrieben werden, um die Kassenhaltung zu optimieren: Umschichtungen von Geld in andere Vermögensbestände sind erforderlich, um die Kosten der Geldentwertung zu verringern.

Und natürlich sind die sozialen und politischen Kosten der Inflation beträchtlich. Menschen mit unteren und mittleren Einkommen leiden in der Regel besonders stark unter der Inflation. Ihre Lohn- und Einkommenserhöhungen hinken hinter den Preissteigerungen hinterher. Ersparnisse verlieren an Kaufkraft. Die Menschen werden ärmer. Sie können ihren bisherigen Konsum nicht mehr finanzieren beziehungsweise müssen ihr Erspartes angreifen.

Eine fortgesetzte Hochinflation bringt vielen Menschen in Existenznöte. Politiker ergreifen meist die sich ihnen bietende Chance, als vermeintliche "Retter" in Erscheinung zu treten und Hilfszahlungen zu verabreichen (Wohngeld, Heizkostenzuschüsse etc.). Die Menschen werden so zusehends abhängig gemacht von staatlichen Zuwendungen.

Doch wie finanzieren die Regierungen die zusätzlichen Auszahlungen? Vorzugsweise durch Kredite: Neue Staatsanleihen werden ausgegeben, von Geschäftsbanken und/oder Zentralbanken gekauft und mit neu geschaffenem Geld bezahlt. Zwar verfügt der Staat dadurch über die gewünschten Auszahlungsbeträge, aber die damit verbundene Ausweitung der Geldmenge verschärft das Inflationsproblem.

Eine sich selbst verstärkende Spirale entsteht: steigender Bedarf für Unterstützungszahlungen, steigende Staatsverschuldung, steigende Geldmenge, steigende Inflation, und so weiter. Das lässt bereits erahnen: Je mehr Menschen abhängig sind von staatlichen Zuwendungen, die mit Schulden finanziert werden, desto schwieriger wird es, die Inflation in den Griff zu bekommen, sie abzustellen.

Es wird vor allem auch immer schwieriger (teurer), die Inflation zu beenden, je länger sie angedauert hat. Das liegt daran, dass die Produktion und Beschäftigung in der gesamten Volkswirtschaft von der Inflation beziehungsweise steigenden Inflation maßgeblich (mit-)geprägt wird. Beispielsweise entstehen Branchen, weil die mit neu geschaffenem Geld verursachte Inflation überhaupt erst die Nachfrage nach deren Gütern möglich macht.

Andere Wirtschaftszweige hingegen fallen zurück, weil Kapital zusehends in die Sektoren investiert wird, die für die Investoren aufgrund der Inflation renditestärker erscheinen. Inflation drückt so gesehen der Struktur der Erzeugung und der Arbeitsplätze ihren verzerrenden Stempel auf.

Die Inflationskrisen

Setzt die Zentralbank die Zinsen herauf, und bremst sie dadurch das Kredit- und Geldmengenwachstum ab, wird zwar früher oder später auch die Inflation absinken. Doch dieser Prozess ist mit Kosten in Form von Produktions- und Beschäftigungsverlusten verbunden, die umso größer ausfallen, je länger und je höher die Inflation angedauert hat.

Im heutigen Fiatgeldsystem kommt noch etwas erschwerend hinzu: Wird eine erhöhte Inflation, an die die Marktakteure sich bereits gewöhnt haben, nachfolgend plötzlich wieder verringert, werden viele Kreditnehmer ins Straucheln kommen. Denn ihre Kalkulationen gehen nicht mehr auf. Beispielsweise zeigt sich, dass die erhofften Umsätze und Gewinne nicht eintreten, und Kredite können nicht vollumfänglich bedient werden.

Banken erleiden Verluste, die sie vorsichtiger werden lassen bei der Neukreditvergabe. Nimmt nachfolgend der Zustrom von neuen Krediten und neuem Geld in die Volkswirtschaft ab, ist es vorbei mit dem Konjunkturaufschwung. Ausbleibendes Wirtschaftswachstum ist für das kreditgetriebene Fiatgeldsystem besonders

problematisch - wie aktuell zu beobachten. Viele Regierungen in der westlichen Welt schwören ihre Volkswirtschaften auf einen Kurs der Wachstumsverlangsamung, wenn nicht gar der Schrumpfung ein. Insbesondere die politisch bewirkte Verteuerung der Energie verringert die realen Einkommen der Konsumenten und schmälert die Kapitalrenditen der Firmen. Das setzt - zusätzlich zu den Effekten der Hochinflation - die volkswirtschaftliche Leistungsfähigkeit herab.

Die großen Volkswirtschaften des Westens befinden sich aktuell in einer besonders schwierigen Situation. Wenn die Zentralbanken die Zinsen nicht im erforderlichen Maße anziehen, weil sie befürchten, die Volkswirtschaften rutschen in eine schwere Finanz- und Wirtschaftskrise, dann ist die Hochinflation gekommen, um zu bleiben. Und erwarten die Menschen, dass die Zentralbanken es vorziehen, die Konjunkturen zu stützen, auch wenn das die Inflation hoch bleiben lässt, kann die Inflation sogar aus dem Ruder laufen, in Hyperinflation münden.

Machen die Zentralbanken aber ernst und versuchen sie, die von ihnen verursachte Güterpreisinflation mit weiteren Zinssteigerungen zu verringern, wird der Schuldenturm zu Babel sehr wahrscheinlich kollabieren, und eine Rezession-Depression kommt in Gang, die vermutlich alles bisher Dagewesene übersteigt.

Inflation und Rezession

Die Zentralbanken werden daher vermutlich versuchen, einen Mittelweg zu beschreiten: Die Zinsen noch etwas weiter anheben, aber nicht so stark, dass Schuldner der Reihe nach umfallen; zinspolitisch den Eindruck erwecken, man werde die Inflation eindämmen, sie aber tatsächlich nicht wieder auf die 2-Prozentmarke absenken. Doch es wäre ein geradezu bemerkenswerter Zufall, sollte ein solcher inflationspolitischer Drahtseilakt gelingen.

Der Mix aus Hochinflation und Hochverschuldung ist geradezu zu toxisch für ein hochverschuldetes Fiatgeldsystem, führt zu Pest und Cholera zugleich: Die weltweite Verschuldung ist so hoch wie nie. Mitte 2022 belief sie sich, so errechnet das International Institute of Finance (IIF), auf 300 Billionen US-Dollar beziehungsweise 350 Prozent der globalen Wirtschaftsleistung. Diese Verschuldung hat sich in den letzten zwanzig Jahren vor allem im Zuge fallender Nominalzinsen vollzogen, die vielerorts in inflationsbereinigter Rechnung sogar negativ waren.

Eine Abkehr vom Trend fallender Zinsen und vom Trend kräftig wachsender Kredit- und Geldmengen hat daher das Potential, das hochverschuldete Fiatgeldsystem sprichwörtlich aus den Angeln zu heben. Sollte es zu Konjunktureinbruch, steigender Arbeitslosigkeit, Problemen im Bankensektor etc. kommen, wird es wohl rasch einen geldpolitischen Kurswechsel geben: Die Zentralbanken werden auf Konjunkturanschub setzen, das Ziel, die Inflation abzusenken, gerät ins Hintertreffen.

In der "Not der Stunde" ist absehbar - gerade in den sogenannten "Wohlfahrtsstaaten" -, dass die Weiterführung der Hochinflation als die Politik des vergleichbar kleinsten Übels angesehen wird; die Verlockung, eskalierenden wirtschaftlichen und sozialen Problemen mit immer mehr neu geschaffenem Geld zu entkommen versuchen, ist hier groß, ist schlichtweg unwiderstehlich.

Investoren haben folglich gute Gründe, mit einer fortgesetzten Hochinflation - auch wenn es zwischenzeitliche Abschwächungen geben sollte - in den kommenden Jahren zu rechnen. Dieses Szenario wird umso wahrscheinlicher, je stärker die Volkswirtschaften wirtschaftspolitisch auf eine Verlangsamung des Wachstums setzen oder gar auf Schrumpfkurs gehen, wie es die "grüne Politik", die "Great Reset"-Befürworter, im Sinn haben. Ohne positives, ausreichendes Wirtschaftswachstum fliegt aber das Fiatgeldsystem sprichwörtlich auf, es wird offenbar, dass der Schuldendienst für die vergebenen Kredite nicht mehr bezahlt werden kann.

Die Volkswirtschaften stehen dann erst recht vor der Entscheidung: Geldwert vollends ruinieren, um die Schulden zu bezahlen - oder Konkurs anmelden, also Schulden nicht zurückzahlen. Es ist zu befürchten, dass spätestens dann die Entscheidung für Inflation und gegen Schuldenkonkurs ausfallen wird. Um im Bild der Odysseus Odyssee zu bleiben: Die westlichen Volkswirtschaften werden Skylla (Hochinflation) als auch Charybdis (Rezession) wohl nicht entkommen.

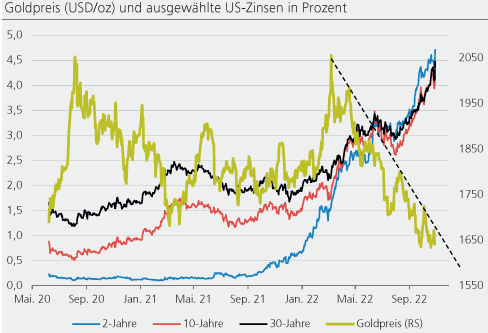

Korrektur des Goldpreises vermutlich bald vorbei

Seit März 2022 hat der Goldpreis merklich nachgegeben, ist von 2.056 USD/oz auf 1.710 USD/oz gefallen. Für die Korrektur dürften insbesondere die steigenden Zinsen verantwortlich gewesen sein. Bislang konnte der Goldpreis seinen Abwärtstrend (dargestellt durch die gestrichelte Linie) nicht brechen. Die Preiskorrektur ist mittlerweile aber sehr ausgeprägt: Der aktuelle Goldpreis liegt weit unterhalb des Niveaus, das wir als fundamental gerechtfertigt ansehen. Wie im voranstehenden Aufsatz erläutert wurde, wird die Zinserhöhung der US-Zentralbank ihr Ende finden - und zwar vermutlich viel früher als viele Marktbeobachter derzeit denken.

Und verflüchtigen sich die Zinssteigerungserwartungen, sollte der Goldpreis nach oben ausbrechen können. Setzt sich in den Märkten die Erwartung durch, dass die US-Zentralbank davor zurückschreckt, die Zinsen noch weiter anzuheben, werden Investoren nach einer Versicherung gegen den Kaufkraftverlust des US-Dollar Ausschau halten. Mit anderen Worten: Sie werden ihre Goldnachfrage erhöhen, und man darf erwarten, dass das einen positiven Effekt auf den Goldpreis haben wird.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH