Halten Sie dem Gold die Treue. Die Kaufkraft von US-Dollar, Euro & Co schwindet weiter

01.01.2023 | Prof. Dr. Thorsten Polleit

Das Halten von physischem Gold und Silber ist eine Möglichkeit, dem absehbaren Kaufkraftverlust des Geldes und auch möglichen Zahlungsausfällen zu entgehen.

"Es gibt viele Menschen, die sich einbilden, was sie erfahren, das verstünden sie auch." - Johann Wolfgang von Goethe

Erfahrung lehrt

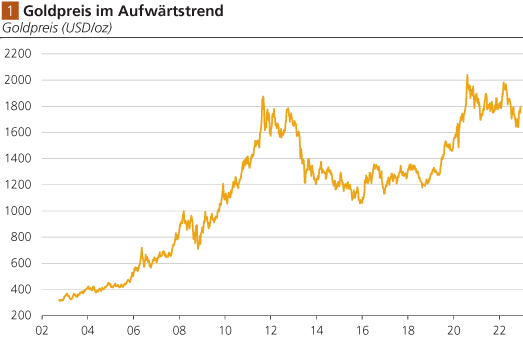

In der Zeit von Januar 1999 bis Anfang Dezember 2022 ist der Goldpreis, in US-Dollar gerechnet, jahresdurchschnittlich um 8,3 Prozent gestiegen, in Euro gerechnet um 8,8 Prozent. Aus 10.000 US-Dollar, angelegt vor 24 Jahren in Gold, wären folglich 67.777,09 US-Dollar geworden. Wie die nachstehende Abbildung 1 deutlich zeigt, folgte der Goldpreis im Betrachtungszeitraum einem gut erkennbaren Aufwärtstrend. Dabei unterlag er jedoch mitunter erheblichen Schwankungen, die dem Anleger auch zeitweise Preisrückgänge beschert haben. Zu denken ist hier beispielsweise an die Zeit von Oktober 2012 bis Januar 2016.

Quelle: Refinitiv; Graphik Degussa.

Auch jüngst gab es einen ausgeprägten Preisrückgang: Von Anfang März 2022 fiel der Goldpreis von 2.056 USD/oz auf 1.628 USD/oz am 3. November 2022 - ein Rückgang von etwa 21 Prozent; mittlerweile steht er wieder bei 1.780 USD/oz. Angesichts der vielen "negativen Nachrichten" - wie zum Beispiel Ukraine-Krieg, wachsende wirtschaftliche Risiken und geopolitische Spannungen, Hochinflation - war diese Preisentwicklung des Goldes vermutlich für viele Anleger recht überraschend: Hätte der Goldpreis in solch einem Umfeld nicht steigen müssen? Was lässt sich aus der jüngsten Preisentwicklung des Goldes lernen?

Anders als vielfach vermutet, reagiert der Goldpreis nicht "mechanistisch" in dem Sinne, dass das Eintreffen von "schlechten Nachrichten" (also Nachrichten, die als "negativ" eingestuft werden) notwendigerweise einen unmittelbaren Anstieg des Goldpreises bewirken würde. Das kann mehrere Gründe haben. So ist denkbar, dass der Goldpreis beispielsweise bereits im Vorfeld der Verkündung der "News" reagiert hat, und dass das Eintreffen der Nachricht ihn nicht (mehr) berührt. Eine solche (Nicht-)Reaktion erscheint umso wahrscheinlicher, wenn sich der Goldpreis bereits auf einem hohen (teureren) Niveau befindet.

Weiterhin ist denkbar, dass das Eintreffen einer "schlechten Nachricht" bei den Anlegern mitunter sehr unterschiedliche Reaktionen auslösen kann. Zum Beispiel kann die Nachricht über einen plötzlichen Kriegsausbruch eine Flucht in das Gold auslösen und seinen Preis anheben. Die Nachricht kann aber auch die Liquiditätspräferenz der Marktakteure stark in die Höhe treiben. Die Anleger wollen in diesem Falle besonders liquide sein, verkaufen Aktien, Anleihen - und auch Gold, und der Goldpreis gibt nach. Alternativ dazu könnte bei stark wachsenden Zweifeln an der Werthaltigkeit von US-Dollar, Euro & Co die Nachfrage nach Gold kräftig zunehmen und den Goldpreis rasch in die Höhe steigen lassen.

Nicht minder wichtig ist in diesem Zusammenhang, wie Anleger eine "schlechte Nachricht" gewichten. Wenn beispielsweise die steigende Inflation nur als ein vorübergehendes Problem angesehen wird, können Umschichtungen und Neubewertungen der Vermögensbestände, das Gold eingeschlossen, ausbleiben. Die Anleger erdulden quasi in diesem Fall die Kosten der Inflation, ohne entsprechende Gegenmaßnahmen zu treffen - weil sie zu träge sind, oder weil ihnen die dafür erforderlichen Transaktionskosten zu hoch erscheinen.

Vor allem ist bedeutsam an dieser Stelle, in welcher Weise die Anleger das Gold einstufen: also als Rohstoff (wie Öl, Eisen, Weizen), als Vermögensgut (in einer Reihe mit Aktien, Anleihen, Häusern) oder als Geld (als Konkurrent zu US-Dollar, Euro & Co). Wie die Entscheidung hier ausfällt, erklärt sich vermutlich insbesondere aus den (Lebens-)Erfahrungen, die die Marktakteure gesammelt haben. Beispielsweise werden Anleger, die schon "böse Erfahrungen" mit Inflation gemacht haben, vermutlich eher im Gold einen "sicheren Hafen" erblicken, Gold als Wertaufbewahrungsmittel einstufen, als diejenigen, die in stabilen monetären Verhältnissen leben konnten.

Auch ist bedeutsam, welche Substitute es aus Sicht des Anlegers für das Gold gibt. Werden beispielsweise Aktien und/oder Immobilien als geeigneter, als der bessere Inflationsschutz gesehen? Oder ist es aus Sicht der Anleger vorteilhafter, Krypto-Einheiten anstelle von Gold zu halten? Weiterhin kann das Aufkommen von Finanzinnovationen - wie beispielsweise Exchange Traded Funds (ETFs) - die relative Vorteilhaftigkeit, die der Investor dem Gold zuspricht, maßgeblich verändern und entsprechend auch seinen relativen Preis beeinflussen - und damit auch die Goldpreisreaktion auf das Eintreffen von neuen Nachrichten berühren.

Schon diese wenigen Überlegungen deuten an, dass die Goldnachfrage alles an-dere als stabil und exakt vorhersehbar ist. Selbst dann, wenn das Goldangebot stabil und gut prognostizierbar wäre (was aber in der Regel ebenfalls nicht der Fall ist), kann die Veränderung der Goldnachfrage zu beträchtlichen Preisschwankungen des Goldes führen. Erschwerend kommt hinzu, dass heutzutage der physische Goldmarkt sprichwörtlich überlagert wird vom sogenannten "Papiergoldmarkt", insbesondere in Form des Handels von Derivativen wie Gold-Futures und Gold-Optionen.

Wenn Anleger beispielsweise Gold-Futures-Positionen als perfekte Substitute zu physischen Goldpositionen erblicken, dann kann auch der Gold-Futures-Markt ganz maßgeblich den physischen Goldpreis bestimmen; in diesem Falle wedelt ge-wissermaßen der Schwanz mit dem Hund. Die Preisbestimmung des Goldes kann sich von den Fundamentaldaten des physischen Marktes abkoppeln, wenn zwar auch nicht vollständig und dauerhaft, so doch zumindest für eine gewisse Zeit.

Was die Zukunft bringt

Gold hat einen langen, überzeugenden "Track Record": Das Gold ist seit je her auf das Engste mit der Menschheitsgeschichte verbunden. Insbesondere hat das Gold den Menschen immer wieder als Geld gedient. Das Wissen um die Geld- und Wertaufbewahrungsfunktion des Goldes ist in vielen Kulturkreisen der Welt nach wie vor tief verankert, manifestiert sich in einer trendmäßig steigenden Nachfrage vieler Menschen auf der Welt nach Gold zu Anlage- und Versicherungszwecken. Und genau dieses Motiv der Goldnachfrage wird jetzt sehr wahrscheinlich noch stärker als bisher in den Vordergrund rücken. Warum?

Es ist absehbar, dass das weltweite ungedeckte Geldsystem (ein Fiatgeldsystem) immer stärker in Schieflage gerät. Die gewaltige Verschuldung, für die es gesorgt hat - im dritten Quartal 2022 lag die globale Verschuldung bei 290 Billionen US-Dollar, das waren 343 Prozent der weltweiten Wirtschaftsleistung -, lässt die politischen Anreize steigen, die (Hoch-)Inflation zur Staatsfinanzierung und Schuldenabbürdung immer stärker einzusetzen: Bei anhaltend niedrig gehaltenen Zinsen verharrt der Realzins (also Nominalzins abzüglich der Inflation) im Negativbereich und setzt die Kaufkraft des Geldes herab.

Doch damit nicht genug. Das Fiatgeldsystem sorgt auch für Krisen. Es verursacht Kapitalfehlallokation und Überkonsum. Das kann eine gewisse Zeit gut gehen, muss jedoch irgendwann in einer "Bereinigungskrise" enden. Und je länger die Korrektur der Fehlentwicklungen hinausgezögert wurde (durch eine "krisenbekämpfende" Geldpolitik oder durch staatliche Konjunkturstützung), desto größer und schwerer wird auch die Bereinigungskrise ausfallen. Spätestens dann gerät die Kaufkraft des Geldes besonders stark unter die Räder: Bei drohender Rezession in der Inflationspolitik üblicherweise die Politik des vergleichbar kleinsten Übels erblickt.

Auch wenn also die Goldnachfrage und damit der Goldpreis kurz- und mittelfristig sich meist nur schwer oder gar nicht prognostizieren lassen, so sollten die damit verbundenen Preisschwankungen des Goldes die Anleger nicht abschrecken. Vor allem nicht mit Blick auf die wachsenden Probleme im internationalen Fiatgeldsystems.

Das Halten von physischem Gold (und hier muss auch das Silber genannt werden) ist eine Möglichkeit für den Anleger und Investor, den drohenden Kaufkraftverlusten des Geldes und möglichen Zahlungsausfällen zu entgehen. Der Tauschwert von Gold und Silber lässt sich nicht durch geldpolitische Maßnahmen herabsetzen. Zudem tragen sie auch kein Zahlungsausfallrisiko - anders als Bank-einlagen oder Geldmarktfonds.

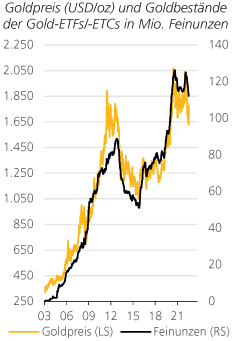

Rückgänge der Goldbestände bei ETFs/ETCs haben sich im Oktober fortgesetzt

Wie die untenstehende Graphik zeigt, sind die Goldbestände der ETFs/ETCs weltweit in den letzten Monaten weiter abgesunken. Am 31. Oktober 2022 beliefen sie sich auf 112,19 Millionen Feinunzen, das entsprach etwa 3.489,48 Tonnen. Damit lagen die Bestände um 10,3 Prozent unter dem jüngsten Höchststand von 125,03 Mio. Feinunzen (3.888,95 Tonnen) am 22. April 2022.

Quelle: WGC; Graphik Degussa.

Der Rückgang der ETF/-ETC-Goldbestände ist vermutlich vor allem durch die steigenden US-Zinsen zu erklären: Steigen die Zinsen, steigen die Opportunitätskosten der Goldhaltung. Investoren schränken ihre Goldnachfrage ein, und die Folge ist (ceteris paribus) ein Abwärtsdruck auf den Goldpreis. Die obige Graphik zeigt die enge, positive Verbindung zwischen dem Goldpreis und den Goldbeständen der ETFs/ETCs. Das wiederum führt zur Frage, ob die Zu- und Abflüsse der Gold-ETFs/-ETCs den Goldpreis bestimmen, oder ob es sich umgekehrt verhält (und ob diese Zusammenhänge zeitstabil sind)?

Das sind Fragen, die sich jedoch nicht einfach und zweifelsfrei beantworten lassen. Festzuhalten bleibt an dieser Stelle, dass Gold-ETFs/ETCs ganz offensichtlich von vielen Anlegern zusehends als Ersatz/Ergänzung der physischen Goldhaltung akzeptiert werden. Wir weisen allerdings darauf hin: Bei "Schönwetter" mag das so sein. Bei "Schlechtwetter" wird sich aber zeigen, dass Gold-ETFs/-ETCs und der unmittelbare Besitz von physischem Gold nicht das gleiche ist.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH