Technische Basismetall-Trends 4

07.11.2007 | Scott Wright

![]() Der weltweite Rohstoff-Bullenmarkt hat uns in den letzten Jahren gezeigt, wozu er im Stande ist. Dies ist das Ergebnis der unersättlichen Nachfrage unserer wachsenden Welt nach harten Rohstoffen, die eine weit verbreitete Industrialisierung und Modernisierung ermöglichen. Da diese Rohstoffe nur beschränkt zur Verfügung stehen, hat sich ein ökonomisches Ungleichgewicht entwickelt, dass zu einer unglaublichen Marktaktivität führte.

Der weltweite Rohstoff-Bullenmarkt hat uns in den letzten Jahren gezeigt, wozu er im Stande ist. Dies ist das Ergebnis der unersättlichen Nachfrage unserer wachsenden Welt nach harten Rohstoffen, die eine weit verbreitete Industrialisierung und Modernisierung ermöglichen. Da diese Rohstoffe nur beschränkt zur Verfügung stehen, hat sich ein ökonomisches Ungleichgewicht entwickelt, dass zu einer unglaublichen Marktaktivität führte.

Das Angebot konnte mit der schnell wachsenden Nachfrage einfach nicht Schritt halten und wenn mehr Kapital in weniger Güter fließt, werden die Preise naturgemäß steigen. Die Industrie- oder Basismetalle, die praktisch in jedem Bereich physischer Infrastruktur verwendet werden, haben dieses grundlegende ökonomische Prinzip auf beeindruckende Weise demonstriert.

Die fünf wichtigsten Basismetalle Kupfer, Zink, Nickel, Blei und Aluminium befinden sich alle inmitten eines spektakulären säkularen Bullenmarktes, in denen jedes von ihnen seine ehemaligen Allzeithochs weit übertraf. Bis zu ihren letzten Bullenmarkt-Hochs waren diese Metalle entsprechend um 575%, 537%, 1.124% und 145% gestiegen. Diese Zahlen sind einfach faszinierend und basierend auf ihren Fundamentaldaten sind die Anstiege dieser Metalle wahrscheinlich noch nicht zu Ende.

Der Großteil dieser Metalle wird durch Minenabbau auf den Markt gebracht (der Recycling-Anteil variiert von Metall zu Metall, macht aber gegenüber der Minenproduktion in der Regel nur einen vergleichsweise kleinen Anteil aus). Dieser Abbau in Minen ist heute schwieriger als je zuvor. Vor wenigen Wochen verfasste ich eine Abhandlung über die Herausforderungen im Goldminen-Geschäft. Die Betreiber dieser Basismetall-Minen sind tatsächlich mit den gleichen Problemen konfrontiert wie bei Goldminen.

Ich will hier nicht ins Detail gehen, aber es ist entscheidend zu verstehen, dass die Minenproduktion eines beliebigen Metalls nur mit einer bestimmten Verzögerung auf eine Veränderung der Nachfrage reagieren kann. Da der Betrieb einer Mine so kapital- und zeitintensiv ist, dauert es Jahre, bis die Produktion gesteigert werden kann. Daher kommt die säkulare Natur der Bullenmärkte dieser Metalle.

Da das Angebot also beschränkt ist, haben sich die abgebauten Bestände dieser Metalle, auf die die Verbraucher immer wieder zurückgreifen mussten, auf historische Tiefstände reduziert. Dieses nun strukturelle Angebots-Defizit ließ die Preise drastisch ansteigen und formte extrem volatile Märkte, ein Paradies für die Adrenalin-Junkies unter den Spekulanten.

In der Entwicklung dieser Bullenmärkte war es besonders interessant zu beobachten, wie die fundamentalen, technischen und spekulativen Eigenschaften dieser Metalle einander ergänzen. Der beste Weg, um diese Charakteristik eines Bullenmarktes zu erfassen, ist eine visuelle Darstellung. Egal ob Sie Futures- oder Aktien-Trader sind, es ist wichtig, die technische Charakteristik eines Assets anhand seiner historischen Charts zu betrachten.

Aus technischer Perspektive waren die Basismetalle auf jeden Fall sehr aufregend. Bei den oben genannten Preisanstiegen können Sie sich vorstellen, dass in diesen Märkten auch extreme Volatilität herrschte. Diese war nach oben hin am deutlichsten zu erkennen, aber auch nach unten hin gab es im Verlauf dieser Bullenmärkte einige extreme Bewegungen.

Als wir das letzte Mal einen Blick auf die technischen Trends dieser Basismetalle warfen, befanden sich alle in der Phase nach den massiven Anstiegen von 2006. Einige korrigierten weiter oder brachen weiter stark ein, manche konsolidierten und andere gaben nicht auf und stiegen immer noch weiter.

In jedem dieser Szenarien bleiben die Metalle auf hohen Preisniveaus, die gegen die Annahme sprechen, dass das starke Jahr 2006 die Spitze ihrer jeweiligen Bullenmärkte gewesen sein sollte. Nach den unglaublichen Anstiegen im letzten Jahr kündigten sogar einige der Basismetall-Experten einen Crash über die gesamte Bandbreite dieser Metalle an, der den Großteil der Gewinne ihrer Bullenmärkte kosten würde. Sehen wir uns also an, wie sich das Jahr 2007 bisher entwickelt hat.

Ich werde mit Kupfer beginnen, da es aus Sicht der Märkte der sprichwörtliche König der Basismetalle ist. Seit seinem parabolischen Anstieg auf 4 $ von Anfang 2006 hat es die Aufmerksamkeit der breiten Masse auf sich gezogen. Sogar heute zeigt CNBC noch seinen Preis im gleichen Banner mit Gold und Silber.

Wenn wir Kupfer technisch untersuchen und erfahren wollen, wohin sein Preis geht, müssen wir zuerst einen Blick auf die Vergangenheit werfen. Es scheint, als hätte es seit Beginn des Kupfer-Bullenmarktes im Jahr 2003 zwei große Aufschwünge gegeben. Der Erste endete im März 2004 nach einem starken Preisanstieg um 58% in 67 Handelstagen.

Der entscheidende fundamentale Auslöser dieses ersten Aufschwungs ist auch der Grund für die generellen Basismetall-Bullenmärkte. Dieser Auslöser ist China mit seinem steigenden Verbrauch an Kupfer, der sich auf den weltweiten Markt auswirkte. 2003 führte die unersättliche Nachfrage aus China nach diesem Metall zu einer Erschöpfung seiner eigenen Lagerbestände und in Folge zu einem Angriff auf die weltweiten Lagerbestände an Kupfer.

Diese Entwicklung wurde durch die massiven Reduktionen der Kupferbestände an der weltgrößten Börse für Nichteisenmetalle, der London Metal Exchange (LME), offensichtlich. Die LME-Kupferbestände brachen förmlich ein, erreichten im Juni 2005 ihre Tiefs von etwa 40.000t und konnten einfach nicht mehr tiefer gehen. Die alarmierend niedrigen Lagerbestände als Folge der Plünderung durch die chinesische Nachfrage entsprachen dem weltweiten Verbrauch von nur noch etwa einem Tag. Das versetzte die Märkte in Angst und Schrecken.

Dieser anhaltende Rückgang der weltweiten Lagerbestände war es auch, der die kurzlebige und schwache Korrektur nach dem Aufschwung Nummer 1 so gemäßigt hielt. Innerhalb kürzester Zeit ging Kupfer direkt in seinen zweiten Aufschwung über. Die zweite Hälfte von Aufschwung Nummer 2 war ein wirklich faszinierendes Beispiel dafür, wie extrem bullische Fundamentaldaten die Aufmerksamkeit von Investoren und Spekulanten derart auf sich ziehen können, dass deren Aufregung ein euphorisches Trading-Umfeld erzeugt.

Aufschwung Nummer 2 begann mit einem geordneten Anstieg und hielt sich in seinem ersten Jahr in einem wunderbaren Aufwärtstrend entlang seiner langjährigen Unterstützung. Während dieses Aufschwungs, im Mai 2005, überstieg der Kupferpreis sein historisches Hoch von 1988 und fiel dann für etwa ein Jahr lang nicht mehr zurück.

Die zweite Hälfte von Aufschwung Nummer 2 war ganz einfach faszinierend. Da Kupfer immer mehr Interesse auf sich zog, floss eine immer größere Menge an spekulativem Kapital in dieses Metall. Sogar die Hedge-Fonds kamen an Bord und gingen mit viel Kapital in Kupfer und die restlichen Basismetalle. Aufgrund der historisch niedrigen Lagerbestände von Kupfer enthielt sein Preis einen immer größeren Risikoaufschlag.

Dieser beschleunigte sich zu einer glänzenden Parabel, die im Mai 2006 ihre Spitze erreichte. In nur 60 Handelstagen stieg Kupfer um 91% auf sein Zwischenhoch von über 4 $. Nach einem schnellen Einbruch um 24% fiel Kupfer in eine etwa sechs Monate lange Abwärts-Konsolidierung und erreichte zu Beginn dieses Jahres sein Tief bei knapp unter 2,50 $.

Während dieses Rückgangs um 41% wurde Kupfer zur großen Plage des Metall-Sektors. Zum ersten Mal in seinem gesamten Bullenmarkt durchbrach es seine 200-Tages-Linie und versetzte viele Investoren und Spekulanten in panische Angst. Optimisten und Pessimisten aus dem Rohstoff-Bereich verkündeten einheitlich das Ende des Basismetall-Bullenmarktes. Sogar einige der bekanntesten Experten aus diesem Bereich übten verheerende Kritik an den grundlegenden Fundamentaldaten dieses Kupfer-Bullenmarktes. Doch sie lagen falsch!

Der Einbruch von Kupfer war nicht nur notwendig, sondern auch fundamental begründet. Er war nötig, um die übermäßige Gier, die diesen Rohstoff umgab, aus dem Markt zu nehmen. Außerdem war ein Wechsel in den Fundamentaldaten eingetreten. In diesem Zeitraum sind die Kupfer-Lagerbestände entgegen ihrem Trend zum ersten Mal seit Jahren wieder gestiegen.

Von der Spitze des Aufschwungs Nummer 2 bis zum Zwischentief von Februar 2007 haben sich diese Lagerbestände verdoppelt und sind über 200.000t gestiegen. Dadurch, dass also wieder ein größerer Polster an verfügbarem Kupfer aufgebaut wurde, sank natürlich der spekulative Risikoaufschlag auf den Kupferpreis. Interessanterweise gibt es bei den meisten Basismetallen eine unglaublich starke inverse Korrelation zwischen Preis und Lagerbeständen. Kupfer ist dieser Regel sogar bis heute gefolgt.

Nach seinem Preistief im Februar begannen sich die Kupfer-Lagerbestände einmal mehr zu verringern und Kupfer begann vielleicht seinen Aufschwung Nummer 3. Ein schneller Anstieg um 57% in nur 61 Handelstagen hob den Kupferpreis auf über 3,50 $, bevor er in einen Seitwärts-Trend bei etwas mehr als $3 überging, der bis heute anhält. Während dieser Konsolidierung verliefen die Lagerbestände im Bereich von etwa 100.000t um auf die zukünftige Entwicklung der weltweiten Fundamentaldaten zu warten.

Es wird interessant zu sehen, in welche Richtung Kupfer letztendlich aus seinem heutigen Trendkanal ausbrechen wird. Da der Kupferpreis sein Zwischenhoch, das er im Aufschwung Nummer 2 erreicht hat, noch nicht überstiegen hat, kann man noch immer nicht sagen, ob Kupfer sich in einem neuen großen Aufschwung befindet, der seine ehemaligen Hochs übertreffen wird, oder ob es sich nur um einen Konsolidierungs-Aufschwung handelt.

Offensichtlich ist jedenfalls, dass der Bullenmarkt von Kupfer noch nicht zu Ende ist. Die Trader erkennen, dass ein Bereich von 100.000 bis 200.000t, in dem die Lagerbestände der LME sich bewegen, immer noch sehr niedrig ist. Noch im Jahr 2002 lagen die Kupfer-Lagerbestände an der LME bei 1.000.000 t. Die Nachfrage ist immer noch hoch und die Produzenten haben Probleme, diese Nachfrage zu bedienen.

Da die abgebauten Kupfer-Bestände also immer noch niedrig sind, werden die Spekulanten auch weiterhin einen Risikoaufschlag auf den Preis bilden. Die Märkte sind heute anscheinend bereit, einen Kupferpreis von 3 $ als normales Niveau zu akzeptieren. Da aber Kupfer die 3 $-Marke erstmals vor eineinhalb Jahren durchbrochen hatte, liegt sein durchschnittlicher Preis über 3,30 $. Wenn es letztendlich nach oben aus seinem Trendkanal ausbrechen sollte, könnte die 4 $-Marke einmal mehr sehr schnell übertroffen werden.

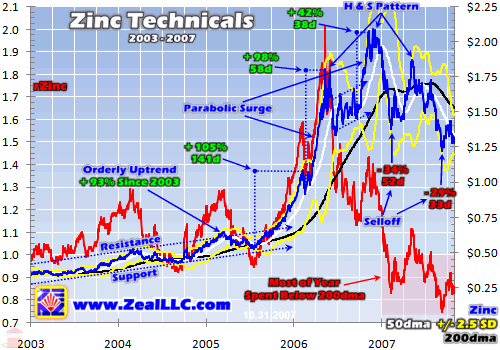

Zink ist ein weiteres Basismetall, das einen unglaublichen Bullenmarkt erlebt und sein Chart hat bis zur ersten Jahreshälfte 2006 eine große technische Ähnlichkeit mit Kupfer. Wie Kupfer erlebte auch Zink einen unglaublich starken Anstieg in der Nachfrage, um die weltweite Industrialisierung, die heute hauptsächlich in Asien stattfindet, zu ermöglichen. Die fundamentalen Gründe für die technische Entwicklung von Zink haben aber in letzter Zeit zu einer anderen Entwicklung des Preises geführt als bei Kupfer.

Wie Kupfer zeigte auch Zink bis Mitte 2005 einen geordneten, langfristigen Aufwärtstrend. Nach einem leichten Rückgang über fünf Monate, der Zink auf sein Juli-Tief bei 0,53 $ fallen ließ, begann dieses Metall einen heldenhaften Aufschwung. Dieser umfasste drei sehr kräftige Anstiege, die seinen Preis auf wirklich atemberaubende Werte steigen ließen. Hinter diesen Anstiegen stand eine Kombination aus bullischen Fundamentaldaten und ein bisschen spekulativer Leidenschaft.

Wie bei den meisten Basismetallen wurden auch die abgebauten Zink-Lagerbestände rücksichtslos erschöpft. Als die Lagerbestände schwanden und die Produzenten ständig hinter der steigenden Nachfrage zurück blieben, erreichte die Angst den Zinkmarkt. Steigende Preise waren die natürliche Konsequenz dieses Angebots-Defizits und die Spekulanten waren schnell zur Stelle, um den Preis noch höher zu bieten. Ein Risikoaufschlag, der den Preis senkrecht nach oben schießen ließ, war die Folge.

Der erste Anstieg, in dem sich der Zinkpreis nach seinem Tief vom Juli 2005 in nur 141 Handelstagen verdoppelte, erfolgte fast parabolisch. In diesem ersten steilen Anstieg durchbrach Zink zum allerersten Mal die 1 $-Marke und ist seitdem nicht mehr dorthin zurückgekehrt. Nach einem kurzen Rücksetzer stieg Zink einmal mehr auf das Doppelte seines Preises, diesmal in nur 58 Handelstagen. In weniger als einem Jahr war Zink um fast 250% gestiegen, bevor es schließlich im Mai 2006 gemeinsam mit den anderen Metallen seinen Anstieg beendete.

Hier kommen wir nun zu dem Punkt, an dem Zink sich gegen den Trend der meisten anderen Metalle stellt. Während viele Metalle (darunter auch die Edelmetalle) im Mai 2006 ein wichtiges Zwischenhoch erreichten und sich nach ihren Rallyes abkühlten, indem sie in lange Abwärtstrends oder Konsolidierungen übergingen, hatte Zink seinen eigenen Aufschwung noch lange nicht abgeschlossen.

Nach seinem zweiten starken Anstieg brach Zink in 18 Handelstagen um 26% ein. Da aber die Lagerbestände weiter abnahmen, führten die Fundamentaldaten erneut zu einer Erhöhung des Risikoaufschlags auf den Preis durch die Spekulanten. Im Anschluss an die Korrektur nach dem zweiten Aufschwung folgte eine Konsolidierung nach oben, die in einem weiteren starken Anstieg endete, der das Hoch von Aufschwung Nummer 2 verblassen ließ. In nur 38 Handelstagen stieg Zink um weitere 42% und durchbrach die 2 $-Marke auf beeindruckende Weise.

Der dritte große Anstieg brachte Zink auf sein aktuelles Zwischenhoch. Nachdem es dieses Hoch im November 2006 erreicht hatte, tendierte Zink nach unten. Dieser Rückgang war einerseits auf die überkaufte Situation, andererseits auf den weniger starken Rückgang der LME-Lagerbestände zurückzuführen. Nach dem Hoch von Zink flachte die Kurve der LME-Lagerbestände in den folgenden Monaten ab. Dies ermöglichte den Spekulanten, den Risikoaufschlag zu verringern.

Wenn Sie nun den Chart für Zink betrachten, können Sie erkennen, dass sich in den letzten eineinhalb Jahren ein klassisches Kopf-und-Schultern-Muster gebildet hat. Die Korrektur nach dem Kopf ließ Zink in 52 Handelstagen um 23% fallen. Danach stieg sein Preis etwas an, um das Hoch der rechten Schulter zu bilden, und wurde danach interessanterweise erneut ausverkauft.

Ich finde das deshalb interessant, weil nach dem Erreichen dieser rechten Schulter auch die LME-Lagerbestände wieder abnahmen. Seit April sind die Zink-Lagerbestände auf ihre niedrigsten Niveaus seit Jahren gefallen. Diese Lagerstände sind derart niedrig, dass sie heute nur etwa dem weltweiten Verbrauch von zwei Tagen entsprechen. Allein das sollte die Trader in Angst und Schrecken versetzen. Wie Sie jedoch sehen können, waren die letzten sechs Monate eine harte Zeit für Zink.

Tatsächlich ist sein Preis im letzten Ausverkauf innerhalb von 33 Tagen um weitere 29% gesunken. Leider ist dieses Muster in der Welt der Chart-Technik als Trendumkehr-Muster durchaus bekannt.

Die Preisbewegungen von Zink verwirren mich also aus mehreren Gründen. Erstens wurde die inverse Korrelation mit den LME-Lagerbeständen kürzlich durchbrochen. Zweitens hat sich ein überwiegend bärisches Chart-Muster entwickelt. Zum Glück sind in Wirklichkeit die Fundamentaldaten immer stärker als technische Nuancen.

Der Zink-Bullenmarkt ist noch nicht zu Ende. Es herrscht immer noch ein riesiges ökonomisches Ungleichgewicht im Zinkhandel. Obwohl es schwer ist, das Verhalten von Zink im Falle eines Einbruchs der Märkte zu erfassen, da es immer noch beim vierfachen Preis im Vergleich zum Beginn seines Bullenmarktes handelt, sollte es letztendlich nach oben weitergehen. Es wird interessant zu beobachten, in welche Richtung sich Zink nun im nächsten Schritt bewegt.

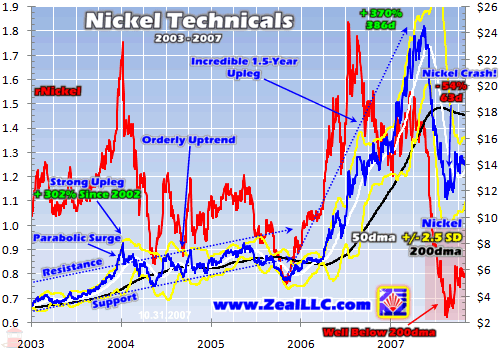

Obwohl diese Basismetalle nun viele Gemeinsamkeiten haben, was ihre Fundamentaldaten und technischen Trends betrifft, gibt es auch gewisse Unterschiede. Wir befinden uns tatsächlich in einem Basismetall-Bullenmarkt, aber jedes dieser Metalle verfolgt dabei seine individuelle und einzigartige Entwicklung. Einzigartig ist dabei allerdings eine eher vorsichtige Beschreibung des brutalen Bullenmarktes von Nickel.

Der Nickel-Bullenmarkt begann eigentlich Ende 2001. Von seinem damaligen Tief bei $2 bis zu seinem Hoch vom Mai 2007 bei über 24 $ war Nickel um etwas mehr als 1.100% gestiegen. Schon an der Spitze der Basismetall-Rallye von Ende 2004 bis Anfang 2005 war Nickel mit mehr als 300% stärker gestiegen als die anderen Metalle.

So wie die anderen Basismetalle hatte auch Nickel seinen Bullenmarkt in eher geordneten Bahnen begonnen. Da der Nickelmarkt kleiner ist als jener der anderen Basismetalle, kann jede Veränderung in den Fundamentaldaten oder an der spekulativen Front zu schnellen Preisbewegungen in beide Richtungen führen. Die Bewegungen innerhalb des Aufwärtstrends während der ersten paar Jahre des Nickel-Bullenmarktes waren also durchaus etwas volatiler als es auf diesem Chart erscheint.

Die Volatilität im Jahr 2005 war aber nichts im Vergleich zu dem, was in den darauffolgenden Jahren passierte. In den letzten beiden Jahren erlebte Nickel eine Achterbahnfahrt, bei der selbst einem kampferprobten Spekulanten etwas mulmig werden könnte. Diese wilde Fahrt von Nickel ist auf der rechten Seite dieses Charts in einer erstaunlichen Dolch-Formation deutlich zu erkennen.

Außerdem stellt die Entwicklung des Nickelpreises den Inbegriff einer inversen Preisbewegung zur Veränderung der Lagerbestände dar. Etwa zur gleichen Zeit, als Nickel Ende 2005 sein Tief bei 5,22 $ erreichte, begannen die LME-Nickelbestände zu sinken. In nur sechs Monaten gingen diese um 89% auf ein gefährliches Tief von 4.000t zurück. Diese entspricht nur etwa einem Tag des weltweiten Verbrauchs. Nach dem freien Fall der Lagerbestände flachte deren Kurve auf diesem niedrigen Niveau ab und konnte sich erst fast ein Jahr später im Mai wieder erholen. Die Nickelproduktion konnte mit der Nachfrage ganz einfach nicht Schritt halten.

Zu dieser Zeit erlebte Nickel einen unglaublichen Aufschwung über 386 Handelstage, in dem sein Preis um 370% anstieg. Die Nickel-Lagerbestände waren derart niedrig, dass sich in seinem Preis ein enormer Risikoaufschlag niederschlug. Sogar die hartgesottensten Spekulanten blickten ehrfürchtig auf Nickelpreise von über 20 $. Als sich danach die Fundamentaldaten veränderten, gab es nur wenige Käufer für das Nickel, das die Spekulanten wieder auf den Markt warfen.

Im Mai begann ein Anstieg der LME-Nickelbestände, der das Metall auf sein Preisniveau von Anfang 2006 zurückwarf. Das Ergebnis dieser Erholung der Lagerbestände ist auf dem Chart des Nickelpreises deutlich zu erkennen. Wie schon erwähnt überwiegten die Verkäufe die Käufe und es kam zu einem harten Crash des Nickelpreises. Ein großer Teil der Gewinne aus seinem Aufschwung ging in einem Ausverkauf über 63 Handelstage verloren, in dem der Nickelpreis um mehr als die Hälfte einbrach.

Der Ausverkauf führte zum Tief im August, seitdem sich Nickel scheinbar stabilisiert hat. Heute handelt das Metall im Bereich von 14 $, was immer noch weit über dem Preis zu Beginn seines Bullenmarktes liegt und einen Anstieg um 600% seit seinem Tief von 2001 entspricht. Sogar nach seiner letzten starken Korrektur glaube ich, dass Nickel sich immer noch in seinem Bullenmarkt befindet. Ich werde nun die LME-Lagerbestände sicherlich genau beobachten, um den Bereich zu kennen, in dem der Nickelmarkt wirklich sensibel ist.

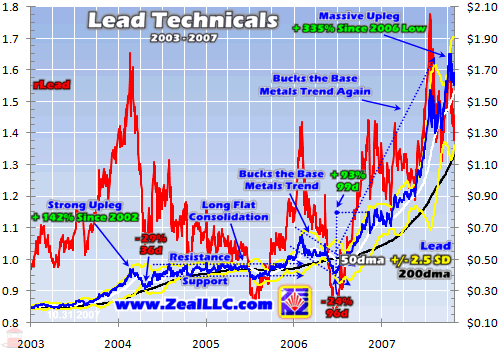

Wie bereits oben erwähnt, gibt es tatsächlich einige individuelle Unterschiede im Bereich der Basismetalle, aber sie zeigen auch viele Gemeinsamkeiten aus strategischer Perspektive. Eine dieser Gemeinsamkeiten ist, dass die Basismetalle im Verlauf des letzten Jahres Korrekturen und Konsolidierungen erlebten. Dies gilt für alle Metalle außer Blei. Blei erhielt diese Nachricht offensichtlich nicht und erlebte ein Jahr voll großzügiger Gewinne.

Blei, das mit seiner holprigen Geschichte lange Zeit in Verruf geraten war, hat letztendlich auf die Überholspur gewechselt und sich zu einem der stärksten Rohstoffe im gesamten, weltweiten Rohstoff-Bullenmarkt entwickelt. Es begann seinen Bullenmarkt mit einem Anstieg ab Ende 2002, der seinen Preis um 142% noch oben schießen ließ, bevor es in eine lange Konsolidierungsphase überging.

Von Anfang 2004 bis Ende 2005 handelte Blei in dieser flachen, seitwärts führenden Konsolidierung. Damit akzeptierten die Märkte höhere Bleipreise, die auf dem höheren Niveau seines vorangegangenen Aufschwungs lagen. Diese ersten Preisbewegungen von Blei waren natürlich fundamental gesteuert.

Sinkende weltweite Blei-Lagerbestände lösten diesen ersten Anstieg aus. Danach flachte die Kurve der Lagerbestände ab und bewegte sich bis Ende 2005 parallel zur flachen Preiskurve. 2006 stellte sich Blei dem Trend der Basismetalle entgegen. Während die anderen Basismetalle in der ersten Jahreshälfte 2006 stark anstiegen, sank der Bleipreis in 96 Handelstagen um 24%. Dies geschah aufgrund einer direkt inversen Korrelation mit den Veränderungen seiner weltweiten Lagerbestände. Die Blei-Lagerbestände der LME verzeichneten zu dieser Zeit einen sechsmonatigen Anstieg.

Ab Juni gingen die LME-Lagerbestände einmal mehr zurück. Dieser Rückgang löste eine beeindruckende Rallye des Preises aus, in dem Blei seine ehemaligen Hochs weit übertraf und sich zu einem der stärksten Rohstoffe des Jahres 2007 entwickelte. Seit seinem Tief vom Juni 2006 ist Blei bis zu seinem letzten Hoch bei knapp über 1,80 $ um 335% nach oben geschossen. Die LME-Lagerbestände sind in diesem Zeitraum eingebrochen erreichten erst kürzlich ein schockierendes Tief von 20.000t, was nur einem Tag des weltweiten Verbrauchs entspricht.

In den letzten paar Wochen gab es nun einen leichten Anstieg der LME-Bleibestände. Damit hat auch sein Preis einen Teil seines Hochs wieder eingebüßt. Ich gehe davon aus, dass die Veränderungen der Blei-Lagerbestände in den nächsten Wochen und Monaten von den Tradern sehr genau verfolgt werden. Der aktuelle Bleipreis enthält einen relativ hohen Risikoaufschlag, sodass ein weiterer Anstieg der abgebauten Reserven vermutlich einen stark gegensätzlichen Einfluss auf den Preis haben würde.

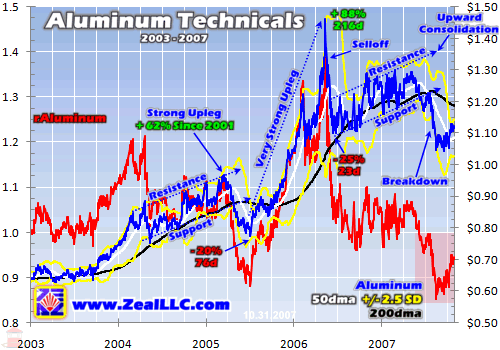

Last but not least kommen wir zu Aluminium, einem weiteren wichtigen Basismetall. Gemessen am Volumen ist Aluminium der eigentliche König der Basismetalle. Jährlich wird mehr Aluminium produziert und verbraucht als Kupfer, Zink, Nickel und Blei zusammen. Aufgrund der Größe seines Marktes sind jedoch die Volatilität und der spekulative Reiz von Aluminium im Vergleich zu den anderen Basismetallen eher langweilig.

Der Chart für Aluminium ist jenem der meisten anderen Basismetalle sehr ähnlich. Sein Bullenmarkt begann gegen Ende 2001 in einem relativ geordneten Anstieg. Dieser endete in einem starken Aufschwung von 2003 auf 2004, auf den eine Konsolidierung nach oben folgte. Nach einem Rückgang in der ersten Jahreshälfte 2005 ging Aluminium in einen weiteren starken Aufschwung über, der seine Allzeithochs durchbrach und kurzzeitig die $1,50-Marke anstrebte. Der Großteil dieser Anstiege ging mit rückläufigen weltweiten Lagerbeständen einher.

Im Mai 2006 erreichte Aluminium sein Hoch nach einem spekulativen Anstieg, auf den ein Ausverkauf um 25% in nur 23 Handelstagen folgte. Rückblickend könnte man diesen Ausverkauf als Übergang auf die rechte Seite eines Kopf-und-Schulter-Musters sehen. Es folgte jedoch kein weiterer Rückgang und Aluminium ging schließlich in eine lange Aufwärts-Konsolidierung über.

Da die Aluminium-Lagerbestände der LME seit Anfang 2006 gestiegen waren, war ein Ausbruch des Preises aus der bis Mai 2007 andauernden Aufwärts-Konsolidierung nach unten zu erwarten. Dieser ist auch tatsächlich eingetreten und Aluminium handelte für den Großteil der letzten sechs Monate unterhalb seiner 200-Tages-Linie.

Obwohl die Preisbewegungen von Aluminium einigen anderen Basismetallen ähnlich sind, geschahen sie in einer viel schwächeren Ausprägung. Jeder Anstieg, jede Korrektur und auch die gesamten Preisanstiege im bisherigen Bullenmarkt sind viel geringer als bei den anderen Basismetallen, was auf seine Blue-Chip-Charakteristik aufgrund des großen Marktes zurückzuführen ist. Dieses Metall hat sich kürzlich in einem Bereich von 1,10 $ eingependelt und ich vermute, dass sein Preis auch weiterhin hauptsächlich von den Veränderungen der Lagerbestände abhängig sein wird.

Nach der Betrachtung der technischen Charts der fünf wichtigsten Basismetalle erscheint es klar, dass die hohen Preise auch weiterhin bestehen werden. Nach den Tiefs von Anfang der 2000er-Jahre sind alle Basismetalle in starke Bullenmärkte eingetreten. Unterstützt von extrem bullischen weltweiten Fundamentaldaten zeigen ihre technischen Trends einen hoch volatilen aber sehr lukrativen Markt für spekulative Trader.

Aufgrund der wilden Volatilität der Basismetall-Märkte ist es unglaublich schwierig, irgendwelche verlässlichen, technischen Trading-Muster zu erkennen. Was uns die bisherige Entwicklung jedoch gezeigt hat, ist dass die Preise dieser Basismetalle sowohl nach geordneten Anstiegen als auch nach starken parabolischen Anstiegen letztendlich stark und standhaft bleiben. Sogar nach scharfen Korrekturen, die die spekulative Gier aus dem Markt nehmen, handeln die Basismetalle noch auf historisch hohen Preisniveaus.

Nach nunmehr über fünf Jahren in den Bullenmärkten dieser Basismetalle wird auch deutlich, dass die Fundamentaldaten der entscheidende Treiber ihrer heutigen, technischen Preisbewegungen sind. Spekulanten tragen zwar zu den täglichen Veränderungen und zu zyklischen Extremwerten bei, aber diese Charts bestätigen, dass sich die weltweite Dynamik dieser Rohstoffe drastisch verändert hat. Die natürlichen Ressourcen, die nötig sind, um den Ausbau der weltweiten Infrastruktur voranzutreiben, sind wirklich heiße Rohstoffe.

Dieser Basismetall-Bullenmarkt ist nicht nur für Spekulanten in den Futuresmärkten aufregend, sondern auch für Aktien-Trader. Die Unternehmen, die diese Metalle zu Tage fördern, entwickelten sich in den letzten Jahren äußerst profitabel, da sie ihre Produkte zu stark gestiegenen Preisen verkaufen können. Die Aktien dieser Unternehmen waren damit in den letzten Jahren unter den besten Werten im gesamten Aktienmarkt.

Obwohl Basismetall-Aktien jedoch in den letzten Jahren unglaubliche Anstiege verzeichneten, ist die Party noch nicht zu Ende. Dieser Bullenmarkt sollte noch etwa ein weiteres Jahrzehnt lang ansteigen, bis das aktuelle Ungleichgewicht aus Angebot und Nachfrage umgekehrt wird. Damit haben die Minen-Gesellschaften, die damit beschäftigt sind, mehr Minen aufzubauen und damit das Angebot zu erhöhen, jedenfalls genug zu tun.

Faszinierend ist, dass die meisten Basismetall-Aktien heute immer noch unterbewertet sind. Die Gewinne sind derart schnell gestiegen, dass sogar stark ansteigende Aktienkurse die aktuellen und zukünftigen Bewertungen dieser Unternehmen noch nicht entsprechend widerspiegeln. Wir von Zeal untersuchen diese Aktien seit Jahren und empfehlen sie den Abonnenten unseres Newsletters. Unsere Aktien bescherten uns bisher unglaubliche Gewinne.

Wenn Sie Rohstoffmarkt-Analysen und Aktien-Empfehlungen auf dem letzten Stand erhalten wollen, abonnieren Sie noch heute unseren renommierten monatlichen Newsletter Zeal Intelligence. Als Abonnent haben Sie Zugang zu genaueren und regelmäßig aktualisierten Charts auf unserer Website.

Fazit ist, dass die technische Analyse sehr starke Bullenmärkte in all diesen Basismetallen zeigt. Diese Rohstoffe haben faszinierende Aufschwünge erlebt, die ihre Preise auf historische Hochs ansteigen ließen. Da die weiter wachsende, weltweite Nachfrage das Angebot weiterhin übersteigt, sollten auch die Bullenmärkte dieser Metalle noch viele Jahre andauern.

Diese technischen Charts haben uns gezeigt, dass die Basismetalle sehr sensibel auf Fundamentaldaten reagieren und aufgrund ihrer kleinen Märkte sehr anfällig für wilde, spekulative Preisbewegungen sind. Unabhängig von diesen starken Schwankungen halten sich ihre Preise jedoch auf Niveaus, die für die Minen-Gesellschaften sehr profitabel sind. Aktien-Trader können durch Investments in gut positionierte Basismetall-Aktien einen großartigen Hebel auf diesen Bullenmarkt erreichen.

© Scott Wright

Copyright by Zeal Research (www.ZealLLC.com)

Dieser Beitrag wurde exklusiv für GoldSeiten.de übersetzt. (Zum Original vom 02.11.2007.)

- Wie können Sie nun von diesen Informationen profitieren? Wir veröffentlichen einen bejubelten monatlichen Newsletter, Zeal Intelligence, der detailliert darüber berichtet, wie wir die Lehren, die wir aus den Märkten gezogen haben, genau auf unseren Aktien und Optionshandel anwenden. Bitte betrachten Sie es für monatliche taktische Handelsdetails und mehr in unserem Premiumservice Zeal Intelligce zu uns zu kommen ... www.zealllc.com/subscribe.htm

- Fragen an Adam? Ich würde mich sehr freuen, wenn Sie diese direkt an meine private Beratungsfirma stellen. Bitte besuchen Sie www.zealllc.com/financial.htm für weitere Informationen.

- Gedanken, Kommentare oder Kritik? Schreiben Sie bitte an zelotes@zealllc.com. Auf Grund der atemberaubenden und fortwährenden Überflutung meines E-Mail-Postfachs, bedauere ich, dass ich nicht in der Lage bin, alle E-Mails persönlich zu beantworten. Ich werde alle Nachrichten durchlesen und weiß Ihr Feedback wirklich zu schätzen!