Während Banken einbrechen, bricht Gold nach oben aus! Gold gilt seit jeher als "externer Revisor" für den Bankensektor

04.04.2023 | Dr. Uwe Bergold

In unserem Marktkommentar vom 01.12.2022 konnte man zum Thema Bankenkrise unter anderem Folgendes lesen:

"

Ein nicht unwesentlicher Teil des Bankensektors befindet sich bereits in massiven Turbulenzen. Im medialen Fokus steht derzeit die zweitgrößte Schweizer Bank Credit Suisse

Vergleicht man die zweitgrößte schweizer mit den beiden größten deutschen börsennotierten Banken, Deutsche Bank und Commerzbank, so zeigt sich doch sehr eindrucksvoll, dass sich das derzeitige Bankenproblem nicht nur auf die Credit Suisse begrenzt (siehe hierzu Abbildung [1]).

Alle drei Kreditinstitute liegen, von ihrem Allzeithoch aus bewertet, mit zirka 90 (!) Prozent im Minus. Der Markt bewertet das Eigenkapital der Banken somit aktuell nur mehr auf 10 Prozent des Standes zum Jahrtausendwechsel. Die Hauptursache von Bankeigenkaptilverlusten ist Kreditausfall. Somit eskomptiert der Markt einen massiven zukünftigen Kreditausfall bei den Banken, visualisiert anhand ihrer Börsenkurse (vom Markt bewertetes Eigenkapital), heute bereits mit ein

"

Betrachtet man nun aktuell die schweizer und deutschen Kreditinstitute in Abbildung 1, so visualisiert sich doch recht deutlich, dass die Bankenkrise nicht erst in 2022, sondern bereits im Jahr 2000, mit Einbruch der Aktienmärkte zum Jahrtausendwechsel (Shiller-KGV stand damals auf Allzeithoch bei 44), begonnen hat. Die Lebensweisheit "Das Publikum wacht immer erst im Finale auf" wird auch beim Thema Banken wieder eindrucksvoll bestätigt. Die aktuell medial stark diskutierte "Zwangs"-Übernahme der ("blinden") Credit Suisse Group durch die ("einäugige") UBS Group wird die Bankenkrise nicht beenden, sondern sie wird das große "Finale" erst einläuten.

Wenn wir unseren einheimischen Bankensektor seit dem Jahrtausendwechsel (reales Allzeithoch aller zinstragenden Anlageklassen) betrachten, haben wir auch in Deutschland bereits einige große Bankpleiten und -übernahmen gesehen. (Nur kurz am Rande erwähnt: Die Lebensversicherungen, Pensions- und Bausparkassen, welche durch die säkulare Zinswende die gleiche Problematik der Anleihekursverluste in ihren Portfolios haben, werden aktuell in den Medien noch gar nicht thematisiert!

Quelle: GR Asset Management, Dr. Uwe Bergold

Begonnen wurden die sogenannten "Baknübernahmen" mit dem Auffangen der insolventen Schmidtbank während des globalen Aktiencrashs 2000 bis 2003 durch die deutschen Großbanken im Jahr 2001 (Schmidtbank- wurden zu Commerzbankfilialen).

Daraufhin folgte im Jahr 2009, nach dem globalen Immobiliencrash, die Übernahme der insolventen Sal. Oppenheim (größtes europäisches Wealth Management) durch die Deutsche Bank (größte europäische Privatbank) und im gleichen Jahr die (Zwangs-)Fusion der Dresdner (drittgrößte deutsche aktiennotierte Bank) mit der Commerzbank (zweitgrößte deutsche aktiennotierte Bank). Nun im finalen Krisenakt (globaler Anleihecrash durch säkulare Zinswende) wird es noch zu multiplen Bankenkrisen und -übernahmen kommen.

Während der letzten Weltwirtschaftskrise von 1929 bis 1934 ("Great Depression") reduzierten sich die Banken alleine in den USA durch Fusionen, Insolvenzen und Geschäftsaufgaben um mehr als ein Drittel (über 8.000 (!) Banken verschwanden in nur fünf Jahren). Die aktuell begonnene Bankenkrise ist noch lange nicht ausgestanden, sondern befindet sich im Vergleich mit den 1930er Jahren erst in der Aufwärmphase.

Die Bonität der amerikanischen und europäischen Großbanken ablesbar am Anstieg der Credit Default Swaps (Prämie für eine Kreditausfallversicherung) fällt rapide weiter. Wir befinden uns in etwas viel Größerem als "nur" in einer Bankenkrise. Das ganze globale Finanzsystem steht vor einem "Great Reset"! Dies betrifft nicht nur die Banken mit dem Aktien- (Dividenden sind real negativ) und Anleihemarkt (Zinsen sind real negativ), sondern besonders auch die Immobilien (Mietzinsen sind real negativ), welche oft auch als besonders sicheres "Betongold" angepriesen werden.

Wir befinden uns seit dem Jahrtausendwechsel eindeutig in einer real säkularen Kontraktionsphase und verzehren dabei seit dem Jahr 2000 unsere, seit dem 2. Weltkrieg (letztes 3-Generationen-Zyklus-Ende), aufgebaute Substanz. Sichtbar wird dies nur bei einer inflationsbereinigten Betrachtung, z.B. bewertet in Unzen Gold!

Der Schwächeanfall von "Betongold" nimmt weiter an Fahrt auf!

Neben dem Bankensektor trifft die Zinszykluswende besonders auch den Immobilienmarkt, der von historisch einmalig niedrigen Zinsen in den 2010er Jahren extrem profitierte. Dieser Trend wurde nun, mit Beginn der 2020er Jahre, abrupt gestoppt. So meldete Destatis im Vorjahresvergleich den ersten Quartalsrückgang bei Wohnimmobilienpreisen in Deutschland seit dem 4.Quartal 2010. Betrachtet man den DAX Immobilien-Index in Abbildung 2, so zeigt sich doch recht deutlich die Vorlauffunktion der Börse auf die Realwirtschaft ("Insider werden immer schon lange vor dem "Publikum" aktiv).

Der Markt signalisierte das nominale Top bereits im August 2021, während die Beamten des Statistischen Bundesamtes dies erst eineinhalb Jahre später, in 2023, feststellen. Der DAX Immobilien-Index hat vom nominalen Top in 2021 (reales Top war, wie bei Aktien und Anleihen, bereits im Jahr 2000) bereits mehr als 70 (!) Prozent, fakturiert in EUR, eingebüßt. Wir haben auf diese Problematik bereits in unserem Marktkommentar 12/2021 hingewiesen. Hierin konnte man unter anderem lesen:

" Auch am Anleihen- und Immobilienmarkt sieht es nicht besser aus. Beide sind bereits vor Wochen real - in Unzen Gold bewertet - nach unten ausgebrochen! Über die nominale (in Papiergeld bewertete) Entwicklung entscheiden die Zentralbanken, über die reale (in Gold bewertete) der Markt "

Quelle: GR Asset Management, Dr. Uwe Bergold

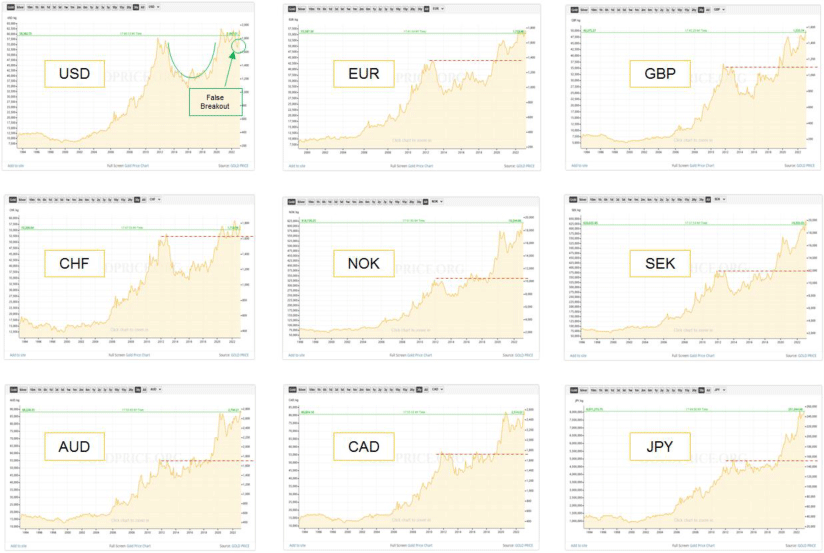

Gold bereitet seinen finalen Ausbruch gegenüber dem US-Dollar vor. In allen anderen Währungen ist Gold schon lange nach oben ausgebrochen!

Quelle: GR Asset Management, Dr. Uwe Bergold

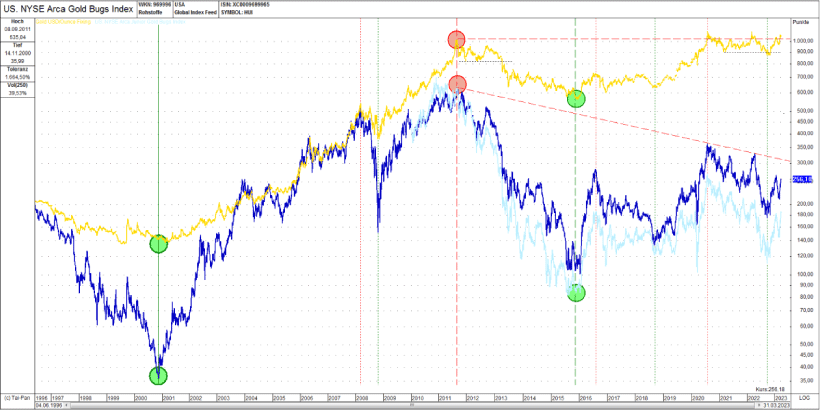

Wie bereits im letzten Marktkommentar vom 01.03.2023 erwähnt, warten alle gespannt auf den signifikanten Ausbruch des Goldpreises über die 2.000 USD-Marke. Hierzu konnte man unter anderem Folgendes lesen:

" Der gesamte Gold- und Rohstoffkomplex befindet sich seit nun mehr als 10 Jahren in einer Konsolidierung der zyklischen Hausse aus den 2000er Jahren. Erst nach signifikantem Überschreiten der damaligen Allzeithochs mit deren runden Zahlen (Gold bei ca. 2000 USD, Silber bei 50 USD, Kupfer bei 10.000 USD, Öl und Uran bei 150 USD), beginnt das Momentum für die finale Hausse. Der Hebel wird sich dann natürlich besonders im Junior-Mining-Sektor, wie auch in den 2000er Jahren, zeigen ..."

Während in der US-Dollar-Betrachtung die zyklische Konsolidierung des Goldpreises, inkl. die der Senior- und Junior-Goldminen (Hebel auf den Goldpreis, sowohl nach unten als auch nach oben), seit 2011 noch immer Bestand hat (siehe rote Widerstandslinien in Abbildung 3), ist entgegen hierzu der Goldpreis in allen anderen globalen Papierwährungen bereits schon lange nach oben ausgebrochen (siehe überwundene rote Widerstandslinien in Abbildung 4).

Ob in Euro, Britischem Pfund, Schweizer Franken, Norwegischer und Schwedischer Krone, Australischem und Kanadischem Dollar oder in Japanischem Yen, der Goldpreis generiert, außer in USD, ständig neue Allzeithochs. Oder anders ausgedrückt: Die Kaufkraft der Papierwährungen nimmt sukzessive ständig weiter ab! Der Ausbruch des Goldpreises (inkl. der dazugehörigen Minen) in US-Dollar nach oben ist nicht eine Frage des "ob", sondern nur eine Frage des "wann"!

Die ehemalige stellvertretende Sekretärin des US-Finanzministeriums Monica Crowly wurde am 28.03.23 auf Life Site News zum Thema US-Dollar-Inflation mit folgenden Worten zitiert: If that were to happen, youd be looking at sky-high inflation just raging Weimar Republic kind of inflation. If you think inflation is bad now, just wait

Wir weisen auf die kommende Global Weimar-Problematik bereits seit Jahren hin (siehe hierzu zum Beispiel den bereits erwähnten Marktkommentar 12/2021)!

Quelle: GR Asset Management, Dr. Uwe Bergold

Es gibt nur eine "Hundertprozent-Wette" an der Börse: Papiergeld verliert langfristig immer gegenüber Gold! Oder wie hatte es bereits Voltaire vor knapp dreihundert Jahren ausgedrückt: "Papiergeld kehrt früher oder später zu seinem inneren Wert zurück - Null."

Wichtig hierbei für alle "Deflationisten" und "Aktiencrash-Inflationisten": Wenn die Maßeinheit (eine der drei Geldfunktionen) gegen Null geht, tendiert der zu messende Gegenstand ausnahmslos (nominal) gegen Unendlich.

GR Asset Management als Advisor folgender Publikumsfonds:

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards 2021 Refinitiv Lipper Fund Awards Germany 2021

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Quelle: GR Asset Management, Dr. Uwe Bergold

DAX nominal in EUR und real in Gold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.