Der US-Kreditzyklus: Eine Standortbestimmung

17.04.2023 | Prof. Dr. Thorsten Polleit

Der Hochpunkt im US-Kreditvergabezyklus ist überschritten, und es gibt eine Reihe von Faktoren, die für eine Verknappung des Kredits und damit zumindest für eine Abwärtsbewegung der Konjunktur sprechen, die aber auch rezessive Entwicklungen auslösen könnten.

Kreditzyklus

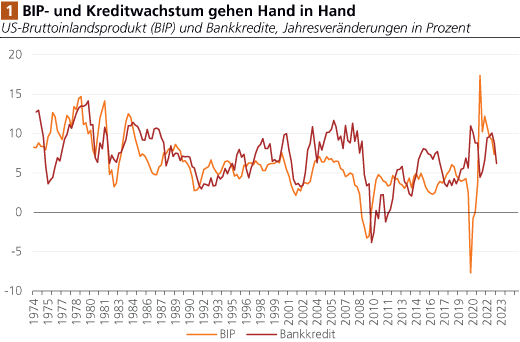

Zwischen dem Wachstum des US-amerikanischen Bruttoinlandsprodukts und dem Bankkreditwachstum bestand in den vergangenen Dekaden ein positiver, recht enger Verbund (siehe Abb. 1): Steigende Produktion ging im Durchschnitt mit steigenden Wachstumsraten der Bankkredite einher und umgekehrt. Offen bleiben dabei jedoch die Fragen: Treibt das Produktionswachstum das Kreditwachstum, oder verhält es sich umgekehrt? Verläuft die Beziehung zwischen diesen beiden Zeitserien stets in einer Richtung? Oder kann sich einen solche Wechselbeziehung auch umkehren? Man merkt bereits: Der Verbund zwischen Wirtschaftswachstum und Bankkreditexpansion ist komplex.

Die "Arbeitshypothese" ist sicherlich statthaft, dass die Vermehrung von Kredit unmittelbar Rückwirkungen auf das Wirtschaftsgeschehen hat; und dass Veränderungen im Kreditangebot Auswirkungen auf Produktion und Beschäftigung haben und umgekehrt. Wie also steht es derzeit mit dem US-amerikanischen Bankkreditangebot?

Der Blick auf die Jahreswachstumsraten der US-Bankkreditpositionen zeigt, dass die Darlehensvergabe sich nach wie vor zwar auf einem recht hohen Niveau befindet (Abb. 2). Allerdings ist auch zu erkennen, dass das zyklische Hoch der Kreditvergabe wohl bereits überschritten ist und dass nunmehr mit einer deutlichen Verlangsamung der Kreditvergabe zu rechnen ist und damit mit einer Abschwächung der Konjunktur. Dafür spricht auch, dass es einige ernste Probleme im US-amerikanischen Kreditmotor gibt. Der augenfälligste Störfaktor ist sicherlich das jüngste Beben im US-Bankenmarkt, das auch viele andere Banken weltweit erreichte.

Die Pleite der kalifornischen Silicon Valley Bank (sowie der weniger beachteten Signature Bank) am 10. März 2023 hat vor allem das Zinsänderungsrisiko in den Bankenbilanzen bekannt gemacht. Zur Erinnerung: Die Zinserhöhungen durch die US-Zentralbank haben bei vielen Banken zu beträchtlichen "unrealisierten Verlusten" auf verzinslichen Wertpapierpositionen geführt. So waren die ausgewiesenen Wertpapiere Ende Februar 2023 (es handelte sich um 5.228,6 Mrd. US-Dollar) um 6 Prozent geringer als im Vorjahr; die Bilanzposition "Treasury and agency securities" lag um 4,7 Prozent niedriger, "andere Wertpapiere" um 11 Prozent.

Die Zinserhöhungen haben also zu einem merklichen Rückgang der bilanzierten Wertpapierkurse geführt die buchtechnischen Verluste entsprachen etwa 16 Prozent des Eigenkapitals aller US-Banken und waren damit keine Kleinigkeit. Schließlich ist die Eigenkapitaldecke der Banken bekanntlich besonders dünn. Auch das hat Anleger veranlasst, vor allem ihre Depositen von kleinen und mittelgroßen Banken zu den Großbanken zu verlagern. Die dabei entstandenen Finanzierungsprobleme für die betroffenen Banken hat die US-Zentralbank mittlerweile allerdings mit neu bereitgestellten Kreditlinien behoben.

Kreditprobleme

Eigenkapitalverluste der Banken haben überproportionale Wirkung auf das Kreditangebot, das die Banken bereitstellen können. Das liegt dadaran, dass die Banken aufgrund regulatorischer Vorgaben ihre Kreditrisiken nur mit einem relativ geringen Anteil von Eigenkapital unterlegen müssen. [Nehmen wir an, ein Kredit erfordert 8 Prozent des Kreditbetrags in Form von Eigenkapital. Dann können mit 1 Euro Eigenkapital 12,5 Euro Kredit aufgebaut werden (also 1 dividiert durch 8).

Verliert aber eine Bank 1 Euro Eigenkapital (und kann ihn sich nicht neu beschaffen), so muss sie ihre Kredite in Höhe von 12,5 Euro verringern. Also schon relativ geringe Eigenkapitalverluste der Banken können beträchtliche Kürzungen im Kreditangebot zur Folge haben.]

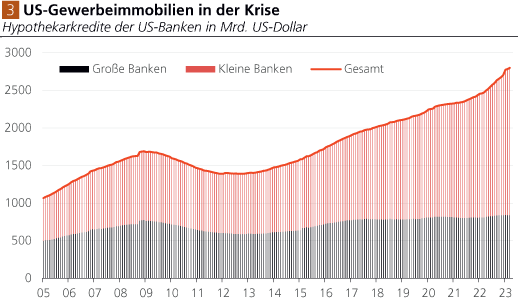

Mittlerweile rollt einen zweite Problemwelle heran: Der gewerbliche Immobilienmarkt in Amerika ist in Schieflage geraten. Werden alle Immobilienschuldner ihren Schuldendienst wie versprochen leisten? Die bange Frage stellt sich vor allem für die kleinen und mittelgroßen Banken, die von den ausstehenden Immobilienkrediten in Höhe von 2,8 Billionen US-Dollar allein 1,7 Billionen US-Dollar herausgelegt haben. Zusätzlich zu den ohnehin bereits bestehenden Zweifeln an der Gesundheit der US-Banken erweist sich natürlich ein herannahendes Immobilienkreditproblem als besonders brisant.

Banken werden (noch) vorsichtig(er) bei der Neukreditvergabe beziehungsweise bei der Anschlussfinanzierung fälliger Kredite, und sie werden auch erhöhte Kreditausfallprämien in ihre Kreditzinsen einrechnen. Zudem werden Anleger und Kunden ihren Banken erhöhte Zinsforderungen für Einlagen und Kredite in Rechnung stellen. Das Verteuert die Refinanzierung des Kreditgeschäftes für die Banken.

Dieser Trend zeigt sich bereits deutlich, indem Kunden ihre niedrig verzinslichen Bankeinlagen in zum Beispiel Geldmarktfondsanteile umschichten. Das ist übrigens auch genau der Grund, der sich hinter dem Rückgang der Bankdepositen verbirgt, auf den in vielen Medien dieser Tage hingewiesen wird.

Die Kreditinstitute müssen sich die entgangenen Refinanzierungsmittel nun zu erhöhten Zinskosten (durch Zahlung erhöhter Zinsen auf Einlagen und/oder Ausgabe von Schuldpapieren) im Wertpapiermarkt (wieder-)beschaffen. Die Profitabilität des Kreditgeschäfts leidet dadurch natürlich. Die Kreditvergabe wird für die Banken weniger lohnend. Zudem wird die Rendite des Kreditgeschäfts geschmälert durch die stark inverse Zinsstrukturkurve in den USA: Die Langfristzinsen liegen (deutlich) unter den Kurzfristzinsen.

Das bedeutet, dass die Banken keine Gewinne mehr aus der Fristentransformation erzielen (d. h. Kredite mit langer Laufzeit vergeben und sie finanzieren mit Mitteln, die eine kürzere Laufzeit haben). Der Anreiz für die Banken, Kreditrisiken einzugehen, schwindet folglich.

Kredit und Misskredit

Das alles führt zu einer Verteuerung und Verknappung bei der Kreditfinanzierung die sich natürlich auch auswirkt auf die Kapitalkosten in der Volkswirtschaft insgesamt. Das für sich genommen wirkt wie eine Bremsung der Konjunktur. Und erfahrungsgemäß bedeutet ein Abflachen der Konjunktur immer auch steigende Kreditausfälle. Denn wenn der Konjunkturmotor nicht mehr rund läuft, dann fallen mehr und mehr Kredite aus vor allem dann, wenn es zuvor einen Kreditboom gegeben hat, in dem Schuldner sich stark verschuldet haben und Banken bereit waren, den Schuldenaufbau mit niedrigen Zinsen zu finanzieren.

Doch nicht nur Banken, sondern auch andere Finanzinstitute waren und sind beteiligt an den Kreditbooms. Dazu gehören auch die sogenannten "Schattenbanken": Gemeint sind zum Beispiel Geldmarktfonds, Pensionsfonds, Hedge Funds, Asset Managers etc. Diese Institutionen kaufen mit dem Geld, das ihnen ihre Kunden überweisen, Schuldpapiere, Aktien, Derivate etc. Natürlich sind auch sie betroffen, wenn sich der Wind in den Kapitalmärkten dreht, wenn der Kreditboom platzt.

Sie können sogar in sehr große Probleme geraten. Wenn der Boom in einen Bust umkippt, zehren die Kreditausfälle an den Rücklagen und dem Eigenkapital der Banken. Schattenbanken hingegen haben meist kaum Eigenkapital, das Verluste abfedern könnte, und Anleger erleiden Verluste.

Das Anlagekapital wird dann ganz besonders scheu. Der damit verbundene Anstieg der Kreditkosten vergrößert die Zahl der Haushalts- und Firmenpleiten. Im Extremfall setzt die einsetzende Banken- und Kreditkrise eine Abwärtsspirale in Gang, die in eine schwere Rezession-Depression münden kann wenn die Zentralbank nicht einspringt und mit niedrigen Zinsen und einer Ausweitung von Kredit und Geld das Zusammensacken der Schuldenpyramide aufhält. Eine solche "Rettung" durch die Zentralbank mag zwar das ein oder andere Mal gelingen, aber fortgesetzt praktiziert nimmt natürlich die Gefahr einer Währungskrise zu.

Wie bereits in Abb. 2 deutlich wurde, ist das zyklische Hoch der Kreditvergabe vermutlich überschritten, und es ist damit zu rechnen, dass sich die Jahreszuwachsraten abschwächen.

Dabei ist zusätzlich zu berücksichtigen, dass die Bankkreditvergabe üblicherweise mit einer gewissen Zeitverzögerung auf die veränderten Wirtschafts- und Finanzbedingungen reagiert: So können bereits in der Vergangenheit vereinbarte Kreditlinien nicht so ohne weiteres ausgesetzt werden, und so mancher Kreditnehmer erfährt erst im Zeitablauf, welche Bedeutung die Verteuerung der Kredite für sein Budget tatsächlich hat und schränkt dann seine Kreditnachfrage ein. So gesehen ist der volle Effekt der Fed-Zinserhöhungen auf die Bankkreditvergabe noch nicht vollumfänglich sichtbar.

Kreditausfall

Die mittlerweile merklich erhöhten Kreditzinsen werden sehr wahrscheinlich noch spürbar(er) in der Entwick-lung der Kreditmengen werden, sowohl angebots- als auch nachfrageseitig bedingt. Eine ganz große Unbekannte ist weiterhin, wie sich die wachsende Skepsis gegenüber dem US-Dollar als Weltreservewährung auf die Finanzierungskosten US-amerikanischer Schuldner auswirken wird.

Bislang hat die US-Wirtschaft, haben vor allem auch US-amerikanische Schuldner, ganz gewaltig davon profitiert, dass die Vereinigten Staaten von Amerika ein Kapitalimportland sind (quasi das Spiegelbild einer negativen Handelsbilanz): Das Ausland hat seit Jahr und Tag den Konsum und die Investitionen in den USA bereitwillig zu relativ geringen Kosten finanziert.

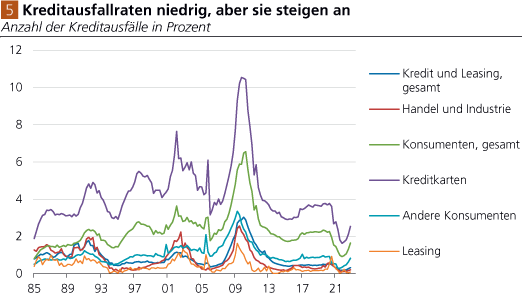

Noch liegen die Kreditausfälle bei US-Bankkrediten auf relativ niedrigen Niveaus (Abb. 5). Aber sie steigen nun an. Das ist eine wichtige Beobachtung. Denn Kredit und Misskredit liegen nie weit auseinander. Vor allem wenn ganze Volkswirtschaften, wenn Konsum und Investitionen, wenn Berufe und Karrieren, wenn Wohlstand und Umverteilung auf Kredit aufgebaut sind, haftet ihnen unweigerlich der Zweifel, die Sorge vor der Entzauberung, der Ernüchterung und des Zusammenbruchs an.

So manches Mal kann die ausbrechende Sorge der Menschen vor dem Unausweichlichem wieder beruhigt und zurückgedrängt werden indem etwa die Zentralbank die Zinsen wieder absenkt beziehungsweise auf noch niedrigere Niveaus schleust und dort hält. Doch diese Umgehungswege der Krise sind begrenzt. Der österreichische Ökonom Fritz Machlup (19021983) schrieb dazu:

"Die Prosperität kann eine Zeitlang andauern. Sie dauert so lange, als es möglich ist, die Schaffung zusätzlicher Kaufkraft immer weiter fortzusetzen. Eines Tages muß es sich dann zeigen, daß es mit der Ausdehnung des Notenbankkredits nicht mehr weiter gehen kann, sei es dadurch, daß die Bevölkerung das sich entwertende Geld ablehnt, sei es, daß das Bewußtsein von der übermäßigen Inanspruchnahme von Kredit dem allzu großen Optimismus ein Ende setzt. Was dann nachfolgt, wissen alle. Es ist die Krise mit ihrer Katastrophenstimmung, mit den Verlusten, Schleuderverkäufen, Konkursen und dem Offenbarwerden einer furchtbaren Verarmung."

So gesehen kann den Anleger sehr wohl ein gewisses Unwohlsein beschleichen, wenn er den aktuellen US-Kreditzyklus vor Augen hat: Die Zeichen stehen mindestens auf eine Abschwächung der Konjunktur, eine Verschlechterung der Kreditqualität. Das muss nicht notwendigerweise gleich eine große Kreditkrise nach sich ziehen zumal man ja davon ausgehen muss, dass die US-Zentralbank mit aller Macht gegen einen Konjunktureinbruch und ein Zusammenbruch des Finanzsystems vorgehen, die Zinsen wieder absenken und die Kredit- und Geldmengen (komme was da wolle) ausdehnen würde.

So gesehen ist das naheliegende Ergebnis, das der Anleger aus der Standortbestimmung im aktuellen US-Kreditzyklus gewinnen kann: Der Geldwertverlust, der Kaufkraftschwund des Geldes ist und bleibt eine der zentralen Herausforderungen für den Kapitalanleger.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH