Inflationäre Entscheidungen

20.04.2023 | John Mauldin

Das Erkennen von Trendänderungen ist der Schlüssel zur Wirtschaftsprognose. Sie kommen nicht oft vor. Meistens wird dieses Jahr ähnlich verlaufen wie das letzte Jahr. Das Tempo variiert, aber der allgemeine Trend hält an... bis er nicht mehr anhält. Diejenigen, die die schmerzhafte Inflation der 1970er Jahre miterlebt haben, haben eine bestimmte Denkweise entwickelt.

In ähnlicher Weise hat die Zeit der Disinflation und der niedrigen Inflation zwischen 2008 und 2020, die von mehreren Wellen der quantitativen Lockerung begleitet wurde, Erwartungen geweckt, die manche noch heute hegen. Sie glauben, dass die derzeitige Inflation ein Irrweg ist, der enden wird, sobald die Fed-Beamten die richtigen magischen Worte finden.

Der Hinweis darauf, dass ein Großteil der heutigen Inflation aus Quellen stammt, die sich der Kontrolle der Fed entziehen - Schifffahrt, Energie usw. -, missfällt natürlich denjenigen, die glauben, dass die Fed über magische Worte verfügt. In Wirklichkeit sind die Instrumente der Fed stumpfe Instrumente mit Nebenwirkungen, selbst wenn sie funktionieren. In diesem Fall ist eine Rezession wahrscheinlich.

Jonglieren der Gedanken

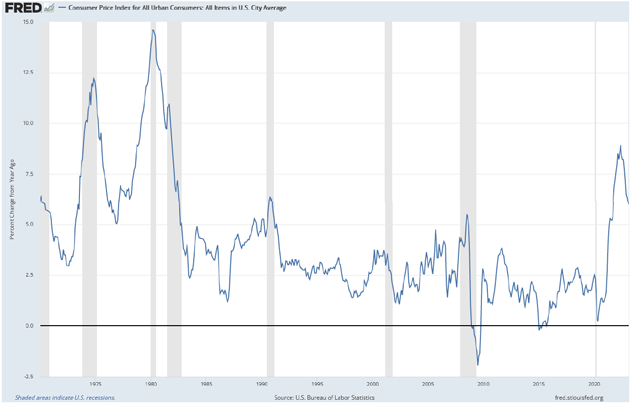

Mit der Aktualisierung des Consumer Price Index für den Monat März haben wir einige wichtige neue Daten erhalten. Die gute Nachricht: Die Preisinflation hat sich gegenüber den Höchstständen des letzten Jahres weiter abgeschwächt. Im Juni 2022 war der Gesamt-CPI im letzten Jahr um 9,1% angestiegen. Jetzt, neun Monate später, ist das Tempo auf 5,0% gesunken. Das ist sicherlich eine Verbesserung. Aber im Februar 2020 - dem letzten Messwert vor COVID - lag der Consumer Price Index bei einer Jahresrate von 2,3% und hatte in den vorangegangenen acht Jahren durchgehend unter 3% gelegen.

Die heutige Inflation von 5% erscheint nur im Vergleich zu den jüngsten Erfahrungen niedrig. Und 5% Inflation bedeutet, dass Ihr Geld in nur 14 Jahren 50% seiner Kaufkraft verliert. Und selbst bei einer Inflation von 3% verlieren Sie 50% in 24 Jahren. Die meisten meiner Leser, die jetzt in ihren 50ern und 60ern sind, werden viel länger als 24 Jahre leben. Wird Ihr Lebensstil so lange halten wie Sie? Die Inflation macht es sicherlich schwierig.

Wir müssen hier mit unserer Sprache vorsichtig sein. Ist die Inflation besser als sie war? Ja. Ist die Inflation zu hoch? Wiederum ja. Beides kann gleichzeitig richtig sein. Um mit diesen Gedanken zu jonglieren, muss man gleichzeitig zufrieden und unzufrieden sein, und das ist schwer, so dass in der Regel eine Einstellung den Vorrang hat. Dies hängt von allen möglichen anderen Überzeugungen ab.

Es gibt auch eine Frage der Zuverlässigkeit der Daten. Die offiziellen Inflationsdaten haben sicherlich Mängel, wie ich schon oft geschrieben habe. Sie versuchen, eine unmöglich komplexe Situation in ein paar Zahlen zusammenzufassen. Aber sie sind alles, was wir haben. In jedem Fall geht es bei der umfassenderen Frage um die Festlegung einer Grunderwartung. In den 1970er Jahren erschien eine Inflationsrate von 5% inmitten der langen Phasen von 10% oder mehr, in denen wir uns wie in einer Bananenrepublik fühlten, als niedrig.

In den 1980er Jahren wurden 5% zur Normalität, und im Vergleich zu dem, was damals in jüngster Zeit geschah, fühlte es sich gar nicht so schlecht an. Von Mitte der 1990er Jahre bis 2008 ging die Spanne ein wenig nach unten, und in den 2010er Jahren sogar noch weiter nach unten. Jetzt hat sie sich wieder nach oben bewegt. Hier sind die jährlichen Inflationsraten nach Monaten seit 1970:

In jedem dieser Inflationsregime hat sich die Wirtschaft angepasst. Da wir nicht in der Lage waren, sie zu ändern, lernten wir, mit ihr umzugehen. Wird das auch dieses Mal geschehen? Wahrscheinlich... aber es kommt darauf an, wie wir damit umgehen, und es wird anders aussehen. Die Daten vom März bestätigen, was sich bereits abzeichnete: Die Inflation wird immer mehr von den Immobilienpreisen bestimmt.

Lebensmittel und Energie sind nach wie vor teuer, aber die Verbraucher haben mehr Kontrolle über diese Art von Ausgaben. Sie können billigere Marken kaufen, weniger Auto fahren, Thermostat einstellen usw. Die Wohnungspreise sind meist statisch, es sei denn, man zieht um, was an sich schon schwierig und oft kostspielig ist. Und jeder braucht eine Art von Zuhause.

Die Wohnungsinflation treibt wiederum andere Preise in die Höhe. Dienstleistungsangestellte, die es sich nicht leisten können, in der Nähe ihres Arbeitsplatzes zu wohnen, müssen höhere Löhne verlangen, um die Kosten und den Zeitaufwand für das Pendeln zu decken. All diese Lastwagen, die schwere Baumaterialien transportieren, beschädigen die Straßen, die die lokalen Regierungen möglicherweise nicht reparieren können, wenn sie nicht die Steuern erhöhen. Aber wenn sie die Straßen nicht reparieren, verlangsamt das andere Dinge.

All dies nährt sich von selbst und wird meiner Meinung nach die Inflation weit über dem 2%-Ziel der Fed halten, das mit der Zeit immer lächerlicher erscheint. Ich bin (vorsichtig) optimistisch, dass wir nicht wieder eine jährliche Inflation von 9% erleben werden. Aber 2%? Das kann nur passieren, wenn sie eine schwere Rezession herbeiführen... was in der Tat der Plan sein könnte (aber ich hoffe, dass wir das vermeiden!).

Hämmer & Nägel

Der Offenmarktausschuss der US-Notenbank ist ein hervorragendes Beispiel für das alte Sprichwort: "Wenn man nur einen Hammer hat, sieht alles wie ein Nagel aus." Ihr ganzer Werkzeugkasten besteht aus verschiedenen Möglichkeiten, den Kreditfluss zu manipulieren. Wenn sie Wachstum wollen, ermutigen sie zu mehr Schulden. Und wenn sie, wie jetzt, über die Inflation besorgt sind, machen sie die Kreditaufnahme und -vergabe weniger attraktiv. Und in beiden Fällen tun sie dies nicht nur über die Zinssätze, sondern auch auf weniger offensichtliche Weise.

Die Beeinflussung des Kreditangebots ist bestenfalls ein indirekter Weg, um die Aufgaben der Fed zu erfüllen. Außerdem brauchen ihre politischen Änderungen viel Zeit, um zu wirken. Stellen Sie sich vor, Sie fahren ein Auto, bei dem es nach dem Tritt auf das Bremspedal zehn Sekunden dauert, bis die Bremsen tatsächlich etwas bewirken. Es würde mehr als nur ein paar Unfälle geben. Aber das ist es, was der FOMC tun muss.

Das ist zunehmend ein Thema in meinen Gesprächen. Zahlreiche Autoren und Analysten wie ich haben die Fed aufgefordert, die Zinsen Anfang 2021 anzuheben, weil sie frustriert darüber waren, wie lange es gedauert hat, bis sie mit dem Programm begonnen hat. Jetzt müssen die Zinsen möglicherweise höher ausfallen, als wenn sie früher begonnen hätten. Aber wir sind da, wo wir sind, und sehen endlich die Ergebnisse dessen, was sie vor einem Jahr begonnen haben. Das ist der Fall.

Höhere Zinssätze locken das Geld aus den Banken heraus, die, da sie Einlagen verlieren, die Kreditanforderungen erhöhen, die Kreditlinien kürzen und auf andere Weise das Kapital verknappen. Dies sollte (theoretisch) die Nachfrage verringern, die die Inflation in die Höhe getrieben hat. Wie ich schon sagte, ein sehr stumpfes Instrument.

Es könnte funktionieren, aber vielleicht nicht so gut wie in der Vergangenheit. Die Privatwirtschaft ist heute weniger kreditabhängig, was zum Teil auf die Veränderungen nach 2008 und in jüngster Zeit auf die COVID-Leistungen zurückzuführen ist, die die Sparquote erhöht haben. Hinzu kommt, dass die demografische Entwicklung das Arbeitskräfteangebot verringert und die Löhne erhöht.

Dadurch werden die Verbraucher weiter von der Kreditverknappung abgeschirmt. Der Arbeitskräftemangel treibt sowohl die Inflation an als auch die Fähigkeit der Fed, die Inflation zu kontrollieren. Und es gibt keine einfache kurzfristige Lösung. Wir können nicht einfach produktivere Arbeitskräfte aus dem Nichts herbeizaubern.

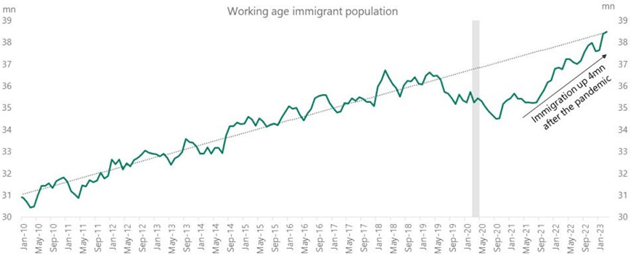

Mein Freund David Bahnsen wies kürzlich darauf hin, dass dies viel mit der Einwanderung (oder deren Fehlen) zu tun hat. Lange Zeit haben wir den demografischen Wandel durch den Import von Arbeitskräften aus dem Ausland in der Landwirtschaft und im Dienstleistungssektor kaschiert. Das ist jetzt nicht mehr so einfach. Die Zahl der Einwanderer im erwerbsfähigen Alter begann schon vor COVID zu sinken, und dann hielten gesundheitliche Beschränkungen neue Arbeitskräfte von der Einreise ab. Erst jetzt kehrt sie wieder zu ihrem früheren Trend zurück.

Die andere potenziell disinflationäre Kraft ist die Produktivität. Wir können mit weniger Arbeitnehmern auskommen, wenn jeder Arbeitnehmer mehr produziert. Technologien wie die künstliche Intelligenz (die wir übrigens auf der SIC diskutieren werden) werden wahrscheinlich helfen, genau wie andere Technologien in der Vergangenheit. Aber das wird im nächsten Jahr wahrscheinlich nicht viel helfen.

Rezessionsprognose

Letzten Mittwoch veröffentlichte die Fed das Protokoll der FOMC-Sitzung vom März. Diese Sitzung fand kurz nach den beiden großen Bankenzusammenbrüchen und den damit verbundenen Ängsten statt. Viele Analysten waren der Meinung, dass der Ausschuss wegen der Bankenzusammenbrüche auf eine weitere Zinserhöhung verzichten würde. Ich war anderer Meinung und dachte, die neuen Kreditfazilitäten der Fed seien dazu da, weitere derartige Vorfälle zu verhindern. Und tatsächlich wurden die Zinssätze um 25 Prozentpunkte angehoben.

Das veröffentlichte Protokoll enthüllte jedoch etwas, das wir vorher nicht wussten. Auf jeder FOMC-Sitzung legen die Fed-Mitarbeiter ihre Wirtschaftsprognose vor. Im Januar ging man noch davon aus, dass sich das reale BIP in diesem Jahr verlangsamen würde, bevor es 2024 wieder anziehen würde. Das hat sich letzten Monat geändert. Hier ist der relevante Teil des FOMC-Protokolls vom März:

"Die von den Experten erstellte Prognose für die US-Wirtschaft sah für dieses Jahr seit einiger Zeit ein gedämpftes reales BIP-Wachstum und eine gewisse Abschwächung auf dem Arbeitsmarkt vor. In Anbetracht der Einschätzung der möglichen wirtschaftlichen Auswirkungen der jüngsten Entwicklungen im Bankensektor ging der Stab bei der März-Sitzung von einer leichten Rezession aus, die noch in diesem Jahr beginnen und sich in den darauffolgenden zwei Jahren erholen sollte."

Die Mitarbeiter der Fed änderten ihre Prognosen erheblich und schnell, als sie sahen, dass die Banken unter Druck gerieten, und sagten eine Rezession voraus - eine milde, aber immer noch eine Rezession. Das ist neu und wichtig. Und selten. Aber mein Freund Renè Aninao weist auf etwas noch Wichtigeres hin: Die Mitglieder des Offenmarktausschusses haben diese Rezessionsprognose gehört und die Zinssätze trotzdem einstimmig wieder angehoben. Außerdem zeigen ihre individuellen "Dotplot"-Beiträge, dass sie (zumindest im März) beabsichtigten, die Zinsen im Mai erneut anzuheben.

Der Ausblick der Mitarbeiter hat natürlich nur beratenden Charakter. Die Ausschussmitglieder sind nicht verpflichtet, sie zu akzeptieren. Ihre anderen öffentlichen Äußerungen deuten darauf hin, dass einige von ihnen diese Prognose nicht ganz teilen. Aber was auch immer sie denken, dies ist ein neuer Beweis dafür, dass der FOMC es mit der Inflationsbekämpfung ernst meint - selbst um den Preis, eine Rezession auszulösen.

Denken Sie daran, was ich oben über die Vorlaufzeit gesagt habe. Die Mitglieder des FOMC wissen, dass alles, was sie jetzt tun, Monate dauern wird, bis es etwas bewirkt. Ihre eigenen Mitarbeiter haben gerade gesagt, dass sie den Beginn einer Rezession "später in diesem Jahr" erwarten. Und doch haben die Leute am Tisch nicht mit der Wimper gezuckt. Sie haben den Kurs beibehalten, obwohl es mehrere Gründe gab, eine Pause einzulegen. Dies verdeutlicht zwei Dinge:

- Die Mitglieder des FOMC sind der Meinung, dass die Inflation noch nicht so stark zurückgegangen ist, wie sie es sich wünschen.

- Die FOMC-Mitglieder sehen die Kontrolle der Inflation als ihre oberste Priorität an.

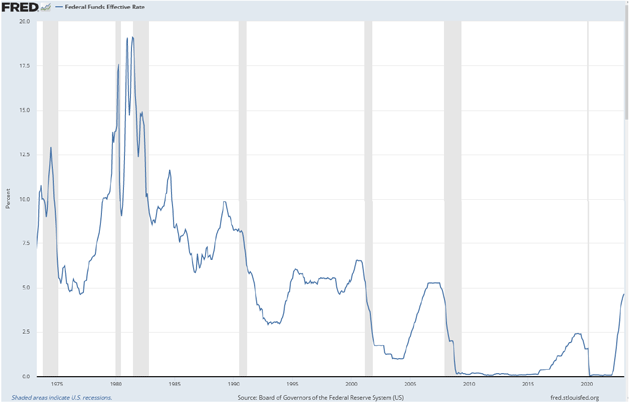

Wenn wir sie beim Wort nehmen, bedeutet dies, dass die Zinssätze dort bleiben werden, wo sie sind, und vielleicht bis zum Jahresende ein wenig höher gehen werden. Das wäre ziemlich ungewöhnlich, wenn es dazu käme. Sehen Sie sich diesen 50-Jahreschart der Fed Funds Rate an. Die grauen vertikalen Balken sind Rezessionen. Fällt Ihnen etwas auf?

Normalerweise beginnt die Fed kurz vor einer Rezession mit Zinssenkungen. Daran haben wir uns in den letzten 50 Jahren gewöhnt. Der FOMC sieht Abschwünge kommen und versucht, ihnen zuvorzukommen oder sie zumindest abzumildern. Dass der Ausschuss jetzt sagt

- Wir wissen, dass eine Rezession kommen wird, aber

- Wir halten die Zinsen genau hier auf dem Höhepunkt des Zyklus

...ist ziemlich ungewöhnlich. Ich denke, es spricht für ihre Sorge um die Wirtschaft, wenn die Inflation auf diesem Niveau bleibt, und für ihre Entschlossenheit, die Erfahrungen der 1970er Jahre nicht zu wiederholen. Viele Anleger glauben das nicht. Die Terminkurve zeigt weiterhin einen Markt, der Zinssenkungen noch in diesem Sommer erwartet.

Man glaubt, dass der FOMC die Nerven verlieren wird, dass Jerome Powell und sein Team dem Druck der Wall Street und der Politik nachgeben und sich auf die Ankurbelung des Wachstums verlegen werden. Das ist nicht völlig verrückt. Wir haben Jerome Powell schon einmal im Jahr 2018 die Nerven verlieren sehen. (Wir erinnern uns, dass er die Bilanz verkürzte und die Zinsen anhob, dann aber den Kurs änderte, um den Markt zu besänftigen.) Aber vielleicht hat er aus dieser Erfahrung gelernt.

Beachten Sie auch, dass die Frage, was der FOMC tun wird, eine andere ist als die, was er tun sollte. Wenn die Inflation von selbst auf das Ziel zurückgeht, wäre eine weitere Straffung ein großer Fehler, der zu einer nicht ganz so milden Rezession führen könnte. Dies ist eine schwierige Entscheidung. Ich würde gerne sagen, dass ich Vertrauen in die Beamten der Fed habe, die diese Entscheidung treffen werden. Aber selbst wenn wir ihnen alle Vorteile des Zweifels zugestehen, sind sie durch die Fehler ihrer Vorgänger eingeschränkt.

Einige Vermutungen

Lassen Sie mich zusammenfassen, was ich in den letzten Jahren geschrieben habe, und Ihnen ein paar Vermutungen darüber geben, wie die Zukunft aussehen könnte. Zu Beginn dieses Zyklus habe ich geschrieben, dass die Fed die Leitzinsen irgendwann auf 5% oder mehr anheben würde, während sie darauf wartet, dass die Arbeitslosigkeit auf 5% steigt. Jetzt sind wir bei 5% Fed Funds, aber noch lange nicht bei 5% Arbeitslosigkeit. Das Lohnwachstum beginnt endlich, (mehr oder weniger) mit der Inflation Schritt zu halten. Aber die Löhne und die inflationäre Mentalität werden uns noch lange begleiten.

Ich höre immer mehr Kommentare von führenden Analysten und guten Freunden, die froh waren, dass die Fed endlich mit der Zinserhöhung begonnen hat, jetzt aber der Meinung sind, dass sie schon weit genug gegangen ist. Damit könnten sie durchaus Recht haben. Aber zurück in der realen Welt: Der Gouverneur der US-Notenbank, Christopher Waller, äußerte sich am Freitagmorgen wie folgt (von Peter Boockvar):

"Gouverneur Waller hat gerade gesagt, dass er die Geldpolitik wieder anheben will, als er in seiner Rede sagte: "Da sich die finanziellen Bedingungen nicht wesentlich verschärft haben, der Arbeitsmarkt weiterhin stark und ziemlich angespannt ist und die Inflation weit über dem Zielwert liegt, muss die Geldpolitik weiter gestrafft werden. Wie viel weiter, hängt von den eingehenden Daten zur Inflation, zur Realwirtschaft und zum Ausmaß der Verschärfung der Kreditbedingungen ab.""

Zur Veranschaulichung meiner Aussage, dass einige Analysten, die früher eine Zinserhöhung befürworteten, nun der Meinung sind, dass wir eine Pause einlegen sollten, möchte ich den folgenden Absatz aus der Notiz von Peter Boockvar von heute Morgen verwenden [die Kommentare in Klammern sind von mir]:

"Jeder Grund, den Waller für eine erneute Anhebung anführt, ist eine Analyse im Rückspiegel. Das, was am 9. März geschah [Zusammenbruch der SVB und anderer Banken], wirkt sich nicht sofort auf die Wirtschaft aus. Es braucht Zeit, aber wir haben die Kreditdaten seither gesehen und sie sind gefallen, also sind die Räder in Bewegung. Sie haben gelesen, was ich über Fastenal im März geschrieben habe. [Dort wird eindeutig von einer sich verlangsamenden Wirtschaft gesprochen. Da sie in fast allen Bereichen der US-Wirtschaft tätig sind, haben ihre Aussagen eine gewisse Bedeutung].

Waller scheint jedoch nicht in der Stimmung zu sein, sich in Geduld zu üben, und obwohl ich den Kampf gegen die Inflation respektiere, wiederhole ich, dass eine Pause nicht bedeutet, dass der Kampf vorbei ist, da sie bei der nächsten Sitzung immer noch die Zinsen erhöhen können."

Der FOMC wird die Zinssätze auf der nächsten Sitzung anheben (nur so zum Spaß, sie tagen während des SIC). Vor der Juni-Sitzung stehen dann zwei CPI-Berichte (für April und Mai), eine weitere Analyse der Kreditverknappung, zwei weitere Arbeitsmarktberichte usw. an. Je nachdem, wie sie die Daten betrachten, könnten sie einen Grund für eine weitere Zinserhöhung finden oder sogar eine Pause einlegen. Der Arbeitsmarkt wird weiterhin angespannt sein. Wir haben keine Ahnung, ab welcher Höhe der Arbeitslosigkeit sich der FOMC unwohl fühlen wird. Wir werden es herausfinden.

Es würde mich nicht überraschen, wenn die Zinserhöhung im Mai die letzte für eine Weile wäre. Aber ich glaube, dass die Märkte überrascht sein werden, wenn sie eine Pause einlegen und wir dann eine Rezession mit relativ geringer Arbeitslosigkeit erleben. Ich glaube nicht, dass die Fed die Zinssätze senken wird, bevor sie die Inflation in den Griff bekommen hat. In Anbetracht der Tatsache, dass die Immobilienpreise und die Mieten hinterherhinken, könnte das sehr wohl passieren. Unterm Strich: Ich denke, die Fed wird die Zinsen länger hoch halten, als die große Mehrheit des Marktes derzeit zu glauben scheint.

Aktuelles zum Ölfonds und ein neues Dokument

Ich bin zunehmend davon überzeugt, dass die ESG-Bewegung, indem sie versucht, Investitionen in Öl- und Gasunternehmen einzuschränken, den perversen Effekt haben wird, das Angebot zu verringern, während die weltweite Nachfrage steigt, und damit den Energiepreis steigen zu lassen. Es ist einfach unvernünftig, dass die Industrieländer von den Entwicklungsländern erwarten, dass sie die Bedürfnisse ihrer Bürger nach Zugang zu Strom und sauberem Wasser ignorieren, wofür Energie, insbesondere Öl und Gas (und in gewissem Maße auch Kohle), benötigt wird.

Die Geschichte zeigt deutlich, dass die zunehmende Nutzung von Energie (aller Arten) die Wirtschaft, die Gesundheit und den Wohlstand der Menschheit antreibt. Die Daten zu Angebot und Nachfrage nach Öl und Gas sind überzeugend.

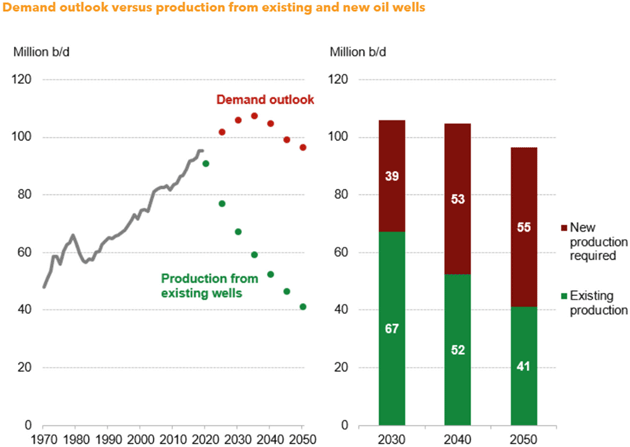

Auch in diesem Jahr wird die Nachfrage nach Öl und Gas ein Allzeithoch erreichen, ein Trend, der im letzten Jahrhundert nur während Rezessionen unterbrochen wurde, bevor er sich schnell wieder auf neue Nachfragehöchststände erholte. Ich bin optimistisch, was die mittel- und langfristigen Aussichten für die Öl- und Gaspreise angeht. Der nachstehende Chart zeigt, dass wir viele Bohrungen vornehmen müssen, nur um den Bestand zu sichern, geschweige denn die steigende Nachfrage zu decken.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 14. April 2023 auf www.mauldineconomics.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.