Die Sorge vor einer Banken- und Wirtschaftskrise und die Folgen für Gold

15.05.2023 | Prof. Dr. Thorsten Polleit

Eine Reihe von Faktoren deutet auf erhöhte Risiken im US-Bankenapparat, und das lässt sich als eine gesteigerte Rezessionswahrscheinlichkeit interpretieren. Wir raten Anlegern, besonders umsichtig zu disponieren, physisches Gold und Silber für Versicherungszwecke zu halten.

"Ich bin nicht entmutigt, weil jeder als falsch verworfene Versuch ein weiterer Schritt vorwärts ist." Thomas Alva Edison

Risiko einer Bankenkrise

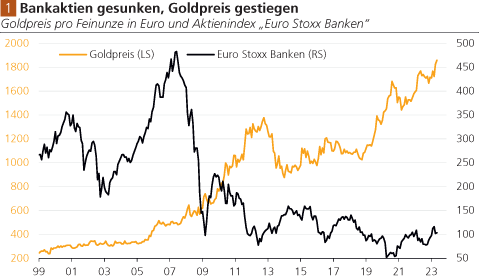

Abb. 1 zeigt die Entwicklung des Goldpreises (in Euro pro Feinunze) und den Aktienkursindex "Euro Stoxx Banken". Wie gut zu erkennen ist, ist der Goldpreis im betrachteten Zeitfenster (unter merklichen Schwankungen) angestiegen, während die Kurse der Euro-Banken (ebenfalls unter erheblichen Schwankungen) gefallen sind. Genauer: Die Kurse der Euro-Bankaktien sind in der Betrachtungsperiode um 61 Prozent gefallen, der Preis des Goldes um 658 Prozent gestiegen. Wer also Anfang 1999 10.000 Euro in Euro-Bankaktien angelegt hat, der hat heute nur noch 3.900 Euro. Wer Gold erworben hat, der besitzt heute 75.800 Euro.

Quelle: Refinitiv; Graphik Degussa.

Aus dem obigen Befund sollte man jedoch nicht vorschnell ableiten, dass das Gold per se die Aktienmärkte beziehungsweise Bankaktienkurse "outperformen" würde. Generell gilt: Nur weil sich ein Zusammenhang zwischen zwei Zeitserien in der Vergangenheit beobachten ließ, kann daraus nicht geschlussfolgert werden, dass dieser Zusammenhang sich auch in der Zukunft zeigen wird. Allerdings gibt es gute ökonomische Gründe zu erwarten, dass Probleme im Bankensektor eine positive Wirkung auf den Goldpreis ausüben. Diese Vermutung gilt natürlich insbesondere dann, wenn der US-Bankensektor betroffen ist.

Denn hier, in den Bilanzen der US-Banken, wird der US-Dollar die Weltreservewährung erzeugt, umgesetzt und gehalten. Die jüngsten Erschütterungen im US-Bankenmarkt sollten daher ein Anlass sein, um einen genaueren Blick auf den US-amerikanischen Bankensektor zu werfen. Das soll im Folgenden geschehen.

Auf der Pressekonferenz der US Federal Reserve (Fed) am 3. Mai 2023 betonte der Vorsitzende des Offenmarktausschusses (FOMC), Jerome H. Powell, gleich zu Beginn, das US-Bankensystem sei "sound and resilient". Das war wohl der Versuch einer vertrauensbildenden Maßnahme. Schließlich sind jüngst drei US-Banken Silicon Valley Bank, Signature Bank und First Republic Bank gescheitert. Bislang konnte noch Schlimmeres abgewendet werden.

Die Fed stellt nämlich jetzt strauchelnden Banken bei Bedarf jederzeit neue Kredite bereit, um sie liquide zu halten. Und während die Silicon Valley Bank einen neuen Eigener gefunden hat, die First Citizens Bank, wurde die First Republic Bank von der US-Großbank J. P. Morgan übernommen. Zur Erinnerung: Die Erschütterungen im US-Bankenmarkt waren so stark, dass auch die Aktien der Deutschen Bank kurzfristig in die Tiefe schnellten. Und die seit Jahren angeschlagene Schweizer Großbank Credit Suisse geriet in so arge Liquiditätsprobleme, dass ihre Übernahme durch die Schweizer Großbank UBS herbeigeführt wurde.

Bei so manchem Investor sind dadurch Erinnerungen an das Jahr 2008 wach geworden: Es war das Jahr, in dem 25 US-Banken untergingen, in dem am 15. September die US-Investment Bank Lehman Brothers Pleite anmeldete, gefolgt von einer gewaltigen Finanz- und Wirtschaftskrise, in der im Jahr 2009 noch einmal 137 Banken untergingen, gefolgt von 155 Bankpleiten in 2010.¹ Um den Bankenapparat zu stützen, verabschiedete der US-Kongress den "Emergency Economic Stabilization Act of 2008".

Er erlaubte es der US-Regierung, den Banken schadhafte Aktiva in Höhe von 700 Mrd. US-Dollar abzukaufen ("Troubled Asset Relief Program" (TARP)), um den Banken Eigenkapitalverluste zu ersparen, beziehungsweise ihnen neues Eigenkapital verabreichen zu können. Gleichzeitig sorgte die Fed für Niedrigzinsen, und sie kaufte dazu Staatsanleihen in großem Stil (der Fachbegriff dafür lautet "Quantitative Easing" ("QE")), hielt das Finanzsystem durch die Vermehrung der Zentralbankgeldmenge liquide.

Seit Ende März 23 haben die Kurse der US-Banken um 16%, die der Euro-Banken um 11% nachgegeben. Vor allem sind die US-Bankaktien seit Anfang 2023 merklich gefallen und zwar gegen den Markttrend. Ein Zeichen, dass Investoren vorsichtiger gegenüber den US-Banken geworden sind.

Quelle: Refinitiv; Graphik Degussa.

Quelle: Refinitiv; Graphik Degussa.

Dennoch scheiterten viele Banken (wie die voranstehenden Zahlen dokumentieren). Allerdings waren es allesamt keine systemrelevanten Banken, die untergingen. Nach der Lehman-Pleite strich keine systemrelevante Bank mehr die Segel. Die Eigenkapitalgeber der gescheiterten Banken verloren ihren Einsatz, zuweilen auch die Halter von Bankanleihen.

(Angemerkt sei, dass Bankanleihen nur wenig bedeutsam sind bei der US-Bankenrefinanzierung im Vergleich etwa zu Europa.) Gerettet wurden hingegen durchweg die Halter von Bankdepositen, und zwar durch die Einlagensicherung, die Federal Deposit Insurance Corporation (FDIC), beziehungsweise durch Übernahme durch andere Geldhäuser. Die Krisenepisode 2008/2009/2010 hat gezeigt, dass (1.) Banken rein technisch gesehen (jederzeit) gerettet werden können, wenn der politische Wille dafür da ist; dass (2.) Eigenkapitalgeber der Banken gefährlicher leben als Anleihegläubiger und Halter von Bankdepositen; und dass (3.) Anteilseigner von kleineren und mittleren Banken höhere Verlustrisiken tragen als die der Großbanken.

Zudem hat die Krisenepisode vor allem auch ein zentrales Problem illustriert: das "Too Big To Fail"-Problem. Wenn eine Bank erst einmal zu groß geworden ist (mit Blick auf ihre Rolle im Zahlungsverkehr, Kredit- beziehungsweise Derivat- und/oder Einlagengeschäft), dann ist es politisch gesehen kaum mehr möglich, die Bank untergehen zu lassen beziehungsweise interessierte Kreise können eine Drohkulisse aufbauen, angesichts der die politischen Entscheidungsträger und die breite Öffentlichkeit gar nicht anders können, als die Rettung der Bank abzunicken.

Man stimmt zähneknirschend zu, weil man darin den Weg erblickt, um einem noch größeren Übel (eine Kettenreaktion, durch die noch mehr Banken in die Pleite getrieben werden, die Rezession und Massenarbeitslosigkeit heraufbeschwören) entgehen zu können. Banken, die als "Too Big To Fail" eingestuft werden, können so gesehen die Volkswirtschaften in Geiselhaft nehmen. Das gibt Banken, die ohnehin schon "groß" sind, den Anreiz, noch größer zu werden denn das stärkt nicht nur ihre Gewinne, sondern sichert auch ihre Existenz.

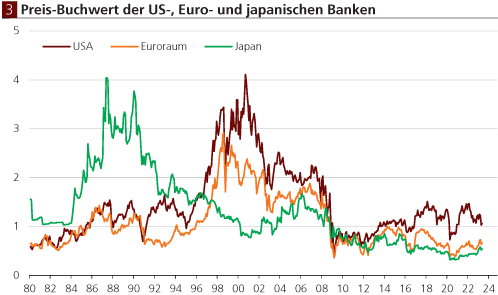

Die Banken im Euroraum und Japan handeln deutlich unter ihrem Buchwert Investoren scheinen die Erfolgsaussichten der Geldhäuser also vergleichsweise gering einzuschätzen.

Quelle: Refinitiv; Graphik Degussa.

Quelle: Refinitiv; Graphik Degussa.

Aktuell beunruhigen die hohen "unrealisierten Buchverluste", die die US-Banken in ihren Bilanzen haben, die Investoren. Der FDIC zufolge betrug diese Position im vierten Quartal 2022 620,4 Mrd. US-Dollar (bei bis zur Endfälligkeit zu haltenden Anleihen beliefen sich die Verluste auf 340,9 Mrd. US-Dollar, bei Anleihen im Umlaufvermögen auf 279,5 Mrd. US-Dollar.) Dies waren etwa 29 Prozent des bilanziellen Eigenkapitals der Banken.

Was ist geschehen? Durch die Zinserhöhungen sind die Wertpapierkurse, die die Banken in ihrer Bilanz ausweisen, stark gesunken und würden, bei Verkauf, das Eigenkapital der Banken empfindlich dezimieren. Wenn die Papiere jedoch bis zur Endfälligkeit gehalten werden (und die Schuldner nicht ausfallen), bewegt sich ihr Marktpreis auf den Nominalwert und die Verluste lösen sich sprichwörtlich auf. Dennoch ist es verständlich, dass Investoren besorgt sind angesichts derart hoher unrealisierter Verluste.

Gold, Silber und die Frage nach der "richtigen Relation"

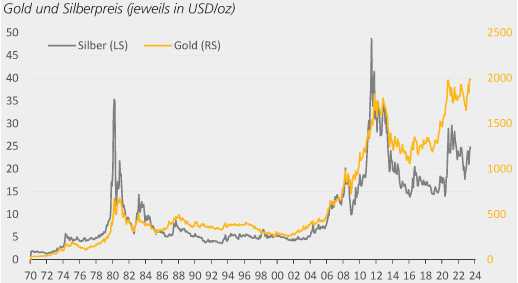

Recht häufig ist die nachstehende Graphik in Veröffentlichungen oder auf Social Media zu finden: Der Goldpreis und der Silberpreis werden über einen langen Zeitraum gezeigt, und am äußeren Rand tut sich eine gewaltige "Lücke" auf. Sie legt dem Betrachter nahe, dass der Silberpreis aktuell merklich unterbewertet ist gegenüber dem Goldpreis. Doch ganz so einfach stehen die Dinge (leider) nicht.

Quelle: Refinitiv; Graphik Degussa.

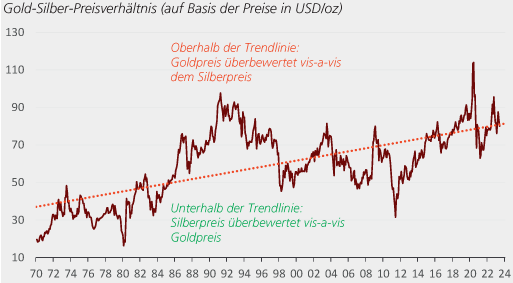

Die nächste Graphik zeigt, dass das Gold-Silber-Preisverhältnis (berechnet mit Preisen in USD/oz) einen unterliegenden steigenden Trend folgt (dargestellt durch die gepunktete Linie). Das heißt, im Zeitablauf ist der Goldpreis im Durchschnitt stärker gestiegen als der Silberpreis. Derzeit befindet sich die Preisrelation zwischen Gold und Silber auf dem langfristigen Trendniveau, erscheint so gesehen "richtig" zu sein, eine Über- oder Unterbewertung ist demnach nicht festzustellen.

Was sich aus der Graphik ableiten lässt, ist das Folgende: Wenn der Goldpreis steigt, dann ist tendenziell auch mit einem steigenden Silberpreis zu rechnen; und in Phasen eines steigenden Goldpreises stehen die Chancen gut, dass der Silberpreis überproportional steigt, dass mitunter sogar mit einer Phase zu rechnen ist, in der das Silber relativ teuer vis-a-vis dem Gold wird und auch geraume Zeit bleibt. Eine solche Konstellation sehen wir derzeit gegeben.

Quelle: Refinitiv; Graphik Degussa.

Kredit- und Geldmengenschaffung "aus dem Nichts"

Die Sorge vor einer Bankenkrise, und vor allem auch vor Banken, die als "Too Big To Fail" eingestuft werden, ist in einem Fiatgeldsystem alles andere als unbegründet. Denn in einem Fiatgeldsystem und man kann es nicht deutlich genug sagen erhöhen die Banken ob Zentralbanken oder Geschäftsbanken die Geldmenge in der Volkswirtschaft, indem sie Kredite an Konsumenten, Firmen und öffentliche Stellen vergeben.

Banken vermitteln also im Zuge ihrer Kreditvergabe nicht etwa bereits vorhandenes Geld und leiten es an kreditsuchende Investoren weiter. Weit gefehlt! Die Kreditvergabe der Banken erzeugt sprichwörtlich neues Geld "aus dem Nichts". Das heißt, durch die Kreditvergabe der Banken wird die Geldmenge ausgeweitet, ohne dass dafür echte Ersparnis (Konsumverzicht) verfügbar wäre. Und das zeigt sich auch ganz "bildlich2: Die Bilanzsumme der Banken wächst an, wenn sie neue Kredite vergeben. Sowohl die Aktivseite der Bankbilanz (dort ist das Vermögen gebucht) wächst durch die Kreditvergabe als auch die Passivseite der Bankbilanz (dort sind die Verbindlichkeiten einschließlich der Kundengelder ausgewiesen).

An dieser Stelle seien zwei Aspekte besonderes betont: (1) Das Fiatgeld, das mittlerweile in nahezu allen Ländern der Welt anzutreffen ist, sorgt für Wirtschaftsstörungen, für Boom & Bust; und (2) die per Kredit erzeugte Fiatgeldmenge bestimmt maßgeblich die Höhe (das Niveau) der Güterpreise. Das sei an dieser Stelle kurz näher erklärt.

Ad (1): Die Ausgabe von Fiatgeld erfolgt in der Regel über den Kreditmarkt. Die Banken bieten neue Kredite an, und das senkt (bei gleicher Kreditnachfrage) den Marktzins ab und zwar unter das Niveau, das sich eingestellt hätte, wäre das Kreditangebot nicht angestiegen. Die Kreditnehmer, die von dem künstlich abgesenkten Zins Gebrauch machen, erhalten neue Darlehen, durch die die Fiat-Geldmenge ausgeweitet wird.

Der reduzierte Zins lässt die Ersparnis absinken zu Gunsten von vermehrtem Konsum, und er ermuntert vor allem auch zu neuen Investitionen die nur deshalb angegangen werden, weil der Zins künstlich abgesenkt wurde. Die Volkswirtschaft beginnt, sprichwörtlich über ihre Verhältnisse zu leben. Anfänglich stellt sich ein Aufschwung ("Boom") ein, der aber früher oder später zusammenbricht, in einen Abschwung (Bust) mündet.

Alle bedeutenden Währungen der Welt sind Fiatgeld, und somit ist auch das voranstehend skizzierte Problem des Boom-und-Bust für alle Währungsräume relevant. Hinzu kommt die enge Verflechtung der Volkswirtschaften durch Arbeitsteilung sowie Handels- und Finanztransaktionen. Aus diesem Grund können sich Fiatgeldprobleme, die in einem Währungsraum entstehen, leicht auf andere Währungsräume ausbreiten.

Vor allem der Bankensektor ist dabei besonders störanfällig. Zum einen hält er in der Regel den Großteil der Kredite in der Bilanz, die in der Volkswirtschaft vergeben wurden, zum anderen operiert er mit einer sogenannten Teilreserve: Banken verfügen nur über einen relativ geringen Barmittelbestand (in Form von Bargeld und Zentralbankgeldguthaben) im Verhältnis zu ihren jederzeit fälligen Zahlungsverbindlichkeiten gegenüber ihren Kunden. Das macht sie vor allem in Zeiten wirtschaftlicher Anspannung oder turbulenten Phasen an den Finanzmärkten besonders krisenanfällig.

So geriet auch die Silicon Valley Bank in Probleme, als ihre Kunden begannen, Depositen im großen Stil abzuziehen. Um die Auszahlungen zu finanzieren, war die Bank gezwungen, Anleihen aus ihrem Portfolio zu verkaufen. Da die Schuldpapiere jedoch nur zu einem Preis zu platzieren waren, der deutlich unter ihrem bilanziellen Buchwert lag, realisierte die Silicon Valley Bank Verluste, die ihr Eigenkapital aufzehrten.

Die Furcht vor einer Bankenpleite übertrug sich auf andere Geldhäuser. Vor allem waren es kleinere und mittelgroße Banken (Regionalbanken), die in Bedrängnis gerieten. Um eine allgemeine Liquiditätskrise abzuwehren, griff die US-Zentralbank ein. Sie stellte die benötigte Zentralbankgeldmenge bereit, verhinderte Zahlungsausfälle von Banken, beruhigte dadurch Investoren und Bankkunden. Während die Zentralbank zwar eine Liquiditätskrise verhindern kann, ist das Abwehren einer Kreditkrise weitaus schwieriger.

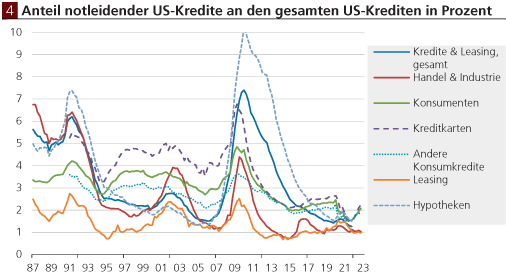

Der Anteil der notleidenden US-Bankkredite ist nach wie vor historisch niedrig, hat aber in den letzten Quartalen bei den Konsumentenkrediten und Kreditkarten angezogen. Der laufende Kreditzyklus stellt steigende Kreditausfälle in Aussicht.

Quelle: Refinitiv; Graphik Degussa.

Quelle: Refinitiv; Graphik Degussa.

Ad (2): Die Höhe der Güterpreise ist, in letzter Konsequenz, das Ergebnis der Geldmenge beziehungsweise ihrer Vermehrung. Eine (vergleichsweise) große Geldmenge sorgt für hohe Güterpreise, eine (vergleichsweise) geringe Geldmenge für niedrige Güterpreise. Ist die Geldmenge groß, sagen wir 15 Billionen Euro, so fallen die Güterpreise hoch aus im Vergleich zu einer verfügbaren Geldmenge von, sagen wir 5 Billionen Euro. In beiden Fällen reicht jedoch die Geldmenge aus, um die gleiche Gütermenge umzusetzen beziehungsweise zu finanzieren.

Steigt die Geldmenge, werden auch die Güterpreise in die Höhe klettern im Vergleich zur Situation, in der die Geldmenge unverändert bleibt. Das Ansteigen der Geldmenge korrespondiert folglich mit dem Anstieg der Güterpreise. (In der Praxis ist dieser Zusammenhang jedoch in der kurzen Frist nicht immer klar und eindeutig erkennbar.) Geldmenge und Bankenkredite hängen eng miteinander zusammen. Daher ist eine Kreditkrise relevant für die Geldmenge.

Eine Kreditkrise bedeutet, dass Investoren und Anleger Zweifel haben, dass die Schuldner wie vereinbart ihren Schuldendienst leisten werden. Die Kreditgeber, allen voran die Banken, halten sich daraufhin bei der Kreditvergabe zurück, beziehungsweise sie sind nicht mehr willens, die Rückzahlung von fälligen Kundenkrediten mit neuen Darlehen zu finanzieren. Die Verfügbarkeit von Kredit schwindet, und die Kreditzinsen schnellen in die Höhe.

Das ist in der Regel der Auslöser, der dem Boom ein Ende setzt und den Bust einleitet. Konsumenten und Firmen bekommen Finanzierungsprobleme, es kommt zu Zahlungsausfällen, die Nachfrage bricht ein, eine Rezession zieht herauf. Schrumpfung der Wirtschaftsleistung und steigende Arbeitslosigkeit erzeugen eine Art Abwärtsspirale, die die Kreditkrise verstärkt und die Finanz- und Wirtschaftskrise verschlimmert.

Vor diesem Hintergrund wird sofort deutlich, welche Bedeutung die Banken für das Preisniveau in der Volkswirtschaft haben: Ihre Kreditvergabe erhöht die Geldmenge, und eine steigende Geldmenge hebt die Güterpreise. Umgekehrt gilt: Ein Rückgang des Kreditangebots lässt die Geldmenge schrumpfen, und entsprechend gehen auch die Güterpreise zurück. Ein Rückgang der Geldmenge die zuvor mehr oder weniger stetig zugenommen hat löst eine Preisdeflation aus: Die Geldmenge wird knapp. Um die gewünschte Geldmenge im Portfolio vorzuhalten, müssen die Marktakteure verstärkt Güter gegen Geld am Markt anbieten. Die Folge sind fallende Güterpreise.

Ein Rückgang der Güterpreise auf breiter Front ist jedoch in einem Fiatgeldsystem äußert problematisch. Man bedenke nur einmal, dass bei einem unerwarteten Verfall der Güterpreise viele Unternehmen auf dem falschen Fuß erwischt werden. Die Gewinne, mit denen sie gerechnet haben, bleiben aus, und sie sind nicht mehr in der Lage, die Zins- und Tilgungszahlungen auf ihre Kredite zu leisten. Oder: Hypothekar- und Firmenkredite sind häufig mit Vermögenswerten abgesichert.

Fallen zum Beispiel die Preise der zur Besicherung bereitgestellten Güter (wie Grundstücke), fordern die Banken Nachbesicherung. Können die Kreditnehmer die zusätzlichen Sicherheiten nicht bereitstellen, droht die Kündigung des Kredits mit mitunter desaströsen Konsequenzen für den Darlehensnehmer. Verständlich also, dass eine Kreditkrise und die mit ihr verbundenen Konsequenzen von vielen Menschen gefürchtet sind.

Boom & Bust

Nicht selten ist es die Zentralbank, die den Boom in einen Bust umschlagen lässt. Zunächst löst sie den Boom aus, indem sie in enger Kooperation mit den Geschäftsbanken die Zinsen absenkt und die Kredit- und Geldmengen ausweitet. Wenn sie nachfolgend die Zinsen wieder anhebt weil beispielsweise die laufende Inflation zu stark ansteigt , kippt der Boom in einen Bust um.

Die steigenden Zinsen machen es erforderlich, dass die Marktakteure ihre Ausgaben, die durch die zuvor niedrigen Zinsen angeregt wurden, ändern das heißt, sie sparen wieder mehr aus ihrem laufenden Einkommen und konsumieren weniger. Zudem gehen die Investitionen zurück, denn viele Investitionen, die in Zeiten der niedrigen Zinsen in Angriff genommen wurden, entpuppen sich als unprofitabel. Der bereits angesprochene Anstieg der Kreditausfälle erweist sich häufig als Startschuss für eine Rezession.

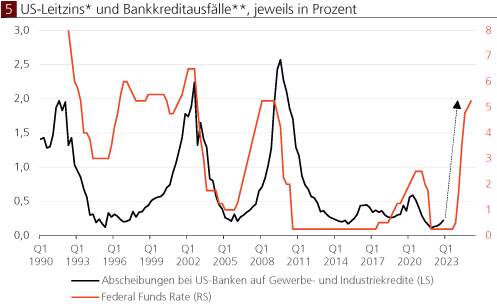

Die US-Leitzinserhöhung lässt ein baldiges und erhebliches Ansteigen der Kreditausfälle befürchten.

Quelle: Refinitiv; Graphik Degussa. *Der US-Leitzins ist zwei Jahre nach vorn verschoben. **Anteil am bilanziellen Kreditbestand.

Quelle: Refinitiv; Graphik Degussa. *Der US-Leitzins ist zwei Jahre nach vorn verschoben. **Anteil am bilanziellen Kreditbestand.

Wie Abb. 5 beispielhaft zeigt, hat der US-Leitzins einen zeitlichen Vorlauf von etwa zwei Jahren. Vereinfacht gesagt: Die US-Leitzinsen von vor etwa zwei Jahren sind ein Frühindikator für die Kreditausfälle heute, (mit-)bestimmen die Zahlungsausfälle in der Gegenwart. Eine plausible Erklärung. Schließlich bedarf es Zeit, bis sich die erhöhten Zinsen auf das Wirtschaftsgeschehen voll entfaltet haben.

Beispielsweise steigen die Zinskosten der Schuldner bei steigenden Zinsen nicht sofort an, sondern erst, wenn fällige Kredite durch neue Kredite ersetzt werden. Die Zinsrechnung der Kreditnehmer passt sich also erst nach und nach an die erhöhten Zinskosten an. So gesehen legt der Blick auf Abb. 5 nahe, dass es wenn der bisher zu beobachtende Zusammenhang bestehen bleibt wohl bald zu erheblich steigenden Kreditausfällen kommen dürfte.

Der Zins wirkt allerdings auch noch auf eine andere Art auf das Kreditgeschäft der Banken ein. Und zwar über die Form der "Zinskurve". Die Zinskurve beschreibt das Verhältnis zwischen Langfrist- und Kurzfristzins. Liegt der Langfristzins über (unter) dem Kurzfristzins, spricht man von einer "normalen" ("inversen") Zinskurve. Üblicherweise ist die Zinskurve normal geformt, und das erlaubt es den Banken, eine Fristentransformation zu betreiben. Sie finanzieren langlaufende Kredite mit Einlagen und/oder Krediten, die eine kürzere Laufzeit haben.

Durch die Fristentransformation können sie zusätzlich zur Kreditprämie einen weiteren Gewinnbeitrag verdienen. Sie gehen dafür allerdings ein Zinsbindungsrisiko beziehungsweise Liquiditätsrisiko ein und informierte Geldgeber der Banken werden sich das mit der Fristentransformation einhergehende Risiko entsprechend vergüten lassen (zumindest sollten sie dafür Sorge tragen).

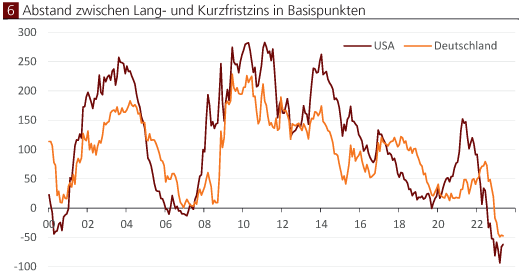

Die Märkte spekulieren auf Zinssenkungen der Zentralbanken. Das deutet die Inversion der Zinskurven an.

Quelle: Refinitiv; Graphik Degussa.

Quelle: Refinitiv; Graphik Degussa.

Wenn die Zinskurve invers wird, was seit geraumer Zeit in den USA, aber auch im Euroraum der Fall ist, dann wird die Kreditvergabe für die Banken weniger lohnend (Abb. 6). Der Gewinnbeitrag aus der Fristentransformation geht verloren. Eine Inversion der Zinskurve tritt meist in einem Zinserhöhungszyklus in Erscheinung, beziehungsweise sie zeigt sich in einer Phase, in der die Finanzmärkte Leitzinssenkungen der Zentralbanken in der Zukunft erwarten. Eine inverse Zinskurve ist daher nicht selten ein Indikator für einen herannahenden konjunkturellen Abschwung.

Vor dem Hintergrund der Ausführungen zu Boom & Bust ist die inverse Zinsstruktur keine Überraschung: Die Zentralbanken haben, nach langen Jahren extrem niedriger Zinsen, in relativ kurzer Zeit die Leitzinsen merklich angehoben. Die Wahrscheinlichkeit, dass dadurch eine Rezession ausgelöst wird, ist als relativ hoch einzustufen.

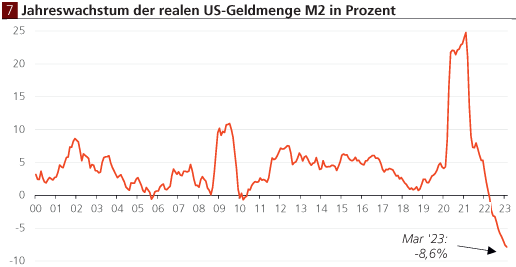

Vor allem ist in diesem Zusammenhang anzumerken, dass die US-Geldmenge M2 (sie umfasst das Bargeld und die Giroguthaben, die Konsumenten und Produzenten bei US-Banken halten) seit einigen Monaten abnimmt, und zwar in nominaler wie auch in realer Rechnung. In nominaler Rechnung ist die Jahresrate von M2 seit Dezember 2022 rückläufig, im März 2023 betrug sie minus 2,1 Prozent.

In realer, das heißt inflationsbereinigter Betrachtung ging sie im März 2023 sogar um 8,6 Prozent gegenüber dem Vorjahr zurück (Abb. 7). Ein derartiges Schrumpfen der Geldmenge kommt einem Tritt auf die Konjunkturbremse gleich: Sie repräsentiert einen gewaltigen Rückgang der Kaufkraft von Konsumenten und Firmen. Noch nie in der jüngeren Vergangenheit war eine solche Abnahme der Geldmenge zu beobachten.

Die US-Geldmenge schrumpft. Das heißt, die Kaufkraft der Amerikaner geht zurück ein nahezu sicheres Anzeichen für eine Rezession.

Quelle: Refinitiv; Graphik Degussa.

Quelle: Refinitiv; Graphik Degussa.

Was all das für Anleger bedeutet

Insgesamt betrachtet lässt sich also eine Reihe von Faktoren identifizieren, die für eine erhöhte Risikolage im US-Bankenapparat sprechen, und die wiederum als eine gesteigerte Rezessionswahrscheinlichkeit interpretiert werden kann. Die Sorgen vor einer krisenhaften Entwicklung in der US-Wirtschaft, aber auch in der Weltwirtschaft insgesamt, sind somit nicht unbegründet.

Sie sind vor allem auch vor dem Hintergrund der (geo- )politischen Geschehnisse plausibel: Der Ukraine-Krieg und die damit verbundene Spaltung der Welt (in mindestens zwei machtvolle, sich nicht freundlich gesinnte Lager), die zusehends anti-marktwirtschaftliche Wirtschaftspolitik in vielen westlichen Ländern vor allem in Form der "grünen Politik" und vor allem auch die (Sach-)Zwänge, die vom weltweiten Fiatgeld ausgehen, trüben die Wachstums- und Wohlstandsperspektiven der Volkswirtschaften merklich.

Die entscheidende Frage an dieser Stelle ist, wie die Geld- und Schuldenpolitik der Staaten auf eine rezessive Entwicklung reagieren wird. Sehr wahrscheinlich ist es, dass es zunächst zu einer Rezession kommt, dass die Staaten sie nicht präventiv verhindern werden. Das zeigt die Erfahrung, aber auch die aktuelle Geldpolitik legt diesen Schluss nahe. Denn die Wirkung der Zinserhöhungen entziehen wie voranstehend erläutert dem Boom bereits den Boden. Dass das mit einer "sanften Landung" verbunden sein wird, ist nicht allzu wahrscheinlich.

Wahrscheinlicher ist eine harte Rezession. Die wiederum kann angesichts der hohen Verschuldungslage zu sehr hohen Kosten führen in Form von Produktions- und Beschäftigungsverlusten und das wird vermutlich Stimmen laut werden lassen, die nach einer "krisenbekämpfenden Politik" rufen.

Denn es ist davon auszugehen, dass Regierende und Regierte nicht bereit sind, den Preis einer "Bereinigungsrezession" zu zahlen. Vielmehr werden sie versuchen, den für sie am wenigsten schmerzvollen Weg zu beschreiten. Und das wäre vermutlich, die Geldpolitik wieder für die Konjunkturstützung einzusetzen. Die Räte in den Zentralbanken könnten sich vermutlich nicht lange gegen ein solches Begehren in der Öffentlichkeit stemmen, müssten die Geldpolitik umkehren:

Die US-Zentralbank (und in ihrem Gefolge auch viele andere große Zentralbanken) senken die Zinsen, stützen die Kreditmärkte, weiten die Interbankenliquidität aus, Staaten legen kreditfinanzierte Ausgabenprogramme auf (zum Beispiel zur Bezahlung von Sozialleistungen), die von den Zentralbanken mit der Ausgabe von neuem Geld finanziert werden. Das Ziel, die Hochinflation abzusenken, tritt in die zweite Reihe, Banken- und Konjunkturrettung haben Vorrang.

Der Zusammenhang zwischen Schuldenquote und Goldpreis ist zwar bei weitem nicht perfekt. Aber spätestens seit Beginn des 21. Jahrhunderts folgen beide Linien einem Aufwärtstrend. Die Vermutung liegt nahe, dass der Goldpreis (auch) ein Reflex ist der wachsenden Verschuldung bzw. der damit letztlich verbundenen Kaufkraftreduktion des Geldes.

Quelle: Refinitiv; Graphik Degussa. Schuldenquote = Staatsschulden dividiert durch das Bruttoinlandsprodukt (BIP) in Prozent.

Quelle: Refinitiv; Graphik Degussa. Schuldenquote = Staatsschulden dividiert durch das Bruttoinlandsprodukt (BIP) in Prozent.

Vor diesem Hintergrund drängen sich folgende Überlegungen auf:

(1) Die Wahrscheinlichkeit, dass die Kaufkraft der offiziellen Währungen schwindet ob US-Dollar, Euro, chinesischer Renminbi, Britisches Pfund oder Schweizer Franken , ist groß. Die Inflation der Güterpreise könnte sich zwar in den kommenden Monaten etwas mäßigen, aber langfristig gesehen ist doch mit weiterhin hohen Geldentwertungsraten zu rechnen. Eine Rückkehr auf die 2-Prozentmarke bei der Inflation ist dies- und jenseits des Atlantiks nicht sehr wahrscheinlich.

(2) Die realen Zinsen also Zinsen nach Abzug der Güterpreisinflation verharren seit mehr als einer Dekade im negativen Bereich. Die bisherigen Zinserhöhungen haben sie zwar wieder in Richtung der Nulllinie geführt. Aber angesichts der hohen Schulden und einer wahrscheinlichen erneuten "Krisenbekämpfung" (auch wegen der "Too Big To Fail"-Problematik) seitens der Zentralbanken ist nicht mit dauerhaft positiven Realzinsen zu rechnen. Bankguthaben verlieren unter diesen Bedingungen weiter an Kaufkraft. (Allerdings kann unter Umständen das Halten von Bankguthaben trotzdem ratsam sein, und zwar dann, wenn es gilt, anderweitigen, noch höheren Verlusten zu entgehen.)

(3) Ein gewisses Maß an Diversifizierung (nicht alle Eier in einen Korb legen) ist für die meisten Anleger ratsam. Die Zukunft ist bekanntlich unsicher, und nur zu häufig stellen sich Entwicklungen ein, die aus der Gegenwart wenig oder gar nicht wahrscheinlich erschienen. Die Diversifikation kostet zwar mitunter Renditepunkte, sie kann jedoch dazu verhelfen, besonders schmerzliche Kapitalverluste zu verhindern.

(4) Zwar ist eine größere Korrektur an den Aktienmärken nicht auszuschließen, und auch einige Branchen könnten leiden durch die politisch herbeigeführte Abkehr von fossilen Brennstoffen. Doch gerade im Aktienmarkt wird es Unternehmen geben, die die anstehenden Umbrüche relativ besser überstehen werden als andere. Der Erwerb eines global diversifizierten Aktienmarktportfolios ist für viele Anleger vermutlich der einfachste Weg, um an der produktiven Entwicklung im Unternehmenssektor zu partizipieren. Das "First Best" ist und bleibt natürlich, gezielt in gute Unternehmen zu investieren (gegebenenfalls indem man mit Investoren zusammenarbeitet, die das nachweislich schon unter Beweis gestellt haben).

(5) Ein Teil des Portfolios sollte in physischem Gold und Silber gehalten werden. Mit diesen Edelmetallen hat der Anleger gute Chancen, den Widrigkeiten des Fiatgeldsystems die Stirn zu bieten. (Diese Empfehlung mag die regelmäßigen Leser des Degussa Marktreports nicht überraschen. Dadurch ist sie jedoch nicht weniger wichtig.)

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH

¹ Daten der Federal Reserve Bank of St. Louis.