Der nüchterne Realitätssinn der Investoren. Oder: Gefangen im Sicherheitsnetz

30.05.2023 | Prof. Dr. Thorsten Polleit

Wir gehen der Frage nach "Werden die Zentralbanken vielleicht schon in den kommenden Monaten die Leitzinsen senken also früher, als die Marktakteure derzeit erwarten?" Unsere Antwort ist: sehr wahrscheinlich ja. Wir empfehlen, physisches Gold und Silber zu halten.

"Wenn du nicht irrst, kommst du nicht zu Verstand."

Johann Wolfgang von Goethe

Faust. Der Tragödie zweiter Teil, 2. Akt, Szene: Am obern Peneios

Johann Wolfgang von Goethe

Faust. Der Tragödie zweiter Teil, 2. Akt, Szene: Am obern Peneios

Sicherheitsnetz

Das Verdrängen von Unangenehmem und Unliebsamem ist etwas, was in der menschlichen Psychologie wohl bekannt ist. Man spricht hier auch von Dissoziation, also der Abkopplung der menschlichen Psyche von der Realität.

Das geschieht, weil Menschen sich selbst zu schützen versuchen vor Einsichten und Gefühlen, die als lästig oder allzu belastend angesehen werden. Das, was nicht gewünscht ist, wird aus den eigenen Gedanken, aus dem Bewusstsein verbannt und ins Unterbewusste verschoben. So gut wie jeder Mensch greift tagtäglich zu Dissoziationen, und im Regelfall ist damit auch kein größeres Problem für sie verbunden. Ein gewisses Maß an Dissoziation ist also so gesehen nur allzu menschlich.

Quelle: Refinitiv; Graphik Degussa. * High-Yield-Anleihen.

Ein flüchtiger Blick auf das Kapitalmarktgeschehen könnte nun allerdings leicht den Eindruck erwecken, die Investoren verdrängten den Ernst der Lage: Trotz der jüngsten Erschütterungen im US-Bankenmarkt, der Liquiditätshilfen der US-Zentralbank (Fed) an die US-Geldhäuser und der nicht nur in den USA, sondern auch weltweit stark steigenden Verschuldung zeigen sich die Kreditmärkte nach wie vor in geradezu entspannter Verfassung. Dieses Bild lässt sich Abb. 1 entnehmen. Sie zeigt die Notkredite in Mrd. US-Dollar, die die US-Zentralbank (Fed) den US-Banken gewährt hat sowie die Kreditprämie (also den Aufschlag von risikoreichen Anleihen gegenüber US-Staatsanleihen) von Januar 2007 bis Mai 2023.

Gut zu erkennen ist hier die gewaltige Erschütterung im Zuge der globalen Finanz- und Wirtschaftskrise 2008/2009. Die Fed pumpte neues Geld in den US-Bankensektor (indem sie übrigens auch Staats- und Hypothekaranleihen kaufte), um die um sich greifenden Kreditausfallsorgen die in Form von steigenden Kreditprämien zum Ausdruck kamen einzudämmen. Die "Systemrettung" gelang, und die Kreditmärkte beruhigten sich wieder, die US-Banken zahlten die Notkredite an die Fed zurück.

Im Zuge der politisch diktierten Lockdown-Krise 2020/2021 geschah Ähnliches: Der plötzliche wirtschaftliche Stillstand ließ Investoren befürchten, dass viele Schuldner ihren Schuldendienst nicht mehr wie vereinbart leisten könnten. Um die Zahlungsausfallsorgen zurückzudrängen, vergab die Fed erneut Notkredite an die US-Banken und sicherte so deren Liquidität. Das Ausmaß der Kredit- und Kreditprämienausweitung blieb jedoch weit hinter dem, was in 2008/2009 beobachtbar war, zurück. Ganz offensichtlich waren die Finanzmärkte in 2020/2021 zuversichtlicher als noch in 2008/2009, dass die US-Zentralbank das Finanz- und Wirtschaftssystem über Wasser halten würde.

Vor diesem Hintergrund sind die Marktbewegungen im März 2023 ganz besonders interessant: Wie in Abb. 1 ebenfalls zu erkennen ist, schnellten die Notkredite der Fed gewaltig in die Höhe, nachdem die Silicon Valley Bank Pleite anmeldete und von der US-Einlagensicherung FDIC geschlossen wurde. Gleichzeitig jedoch verharrten die Kreditprämien auf relativ niedrigen Niveaus.

Es liegt also nahe zu schlussfolgern, dass die Finanzmärkte mehr denn je darauf gesetzt haben, dass die Zentralbank letztlich keine Kredit- beziehungsweise Zahlungsausfälle im großen Stil zu lassen wird. Das Kalkül der Investoren ging (bisher) auf: Das US-Bankensystem blieb liquide, ein systembedrohen-der Bankensturm ("Bank Run") fand nicht statt.

Quelle: Refinitiv; Graphik Degussa.

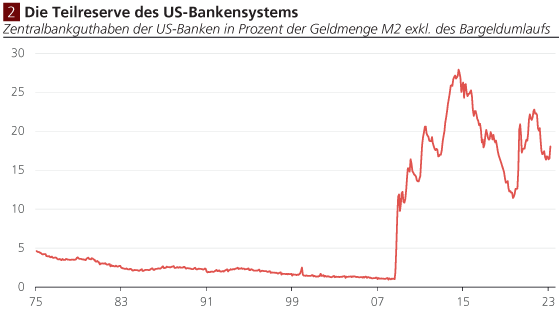

Der Liquiditätsbestand, den die US-Banken halten, beläuft sich auf etwa 18 Prozent der gesamten Kundendepositen. Das heißt, die US-Banken könnten, wenn plötzlich alle Kunden ihre Depositen in bar abheben wollten, nur 18 Prozent der Bargeldauszahlungswünsche mit den eigenen Kassenguthaben bestreiten.

Der Liquiditätsbestand, den die US-Banken halten, beläuft sich auf etwa 18 Prozent der gesamten Kundendepositen. Das heißt, die US-Banken könnten, wenn plötzlich alle Kunden ihre Depositen in bar abheben wollten, nur 18 Prozent der Bargeldauszahlungswünsche mit den eigenen Kassenguthaben bestreiten.

Der Bankenapparat hat in der Tat eine große wunde Stelle: und das ist die sogenannte Teilreserve. Banken brauchen nur einen Bruchteil ihrer täglich fälligen Zahlungsverbindlichkeiten gegenüber ihren Kunden in Form von Banknoten und Zentralbankgeldguthaben vorzuhalten. Die Teilreserve ist auch der Grund, warum ein Bank Run auf eine Bank allen anderen Banken und damit dem Bankensystem insgesamt gefährlich werden kann.

Im normalen Marktphasen scheint die Teilreserve kein Problem zu sein. Das kann sich aber ändern, wenn (aus welchen Gründen auch immer) Zweifel an den Banken entstehen. Auf sich allein gestellt, würden die Banken, sollten die Kunden einen Großteil ihrer Guthaben in bar abziehen wollen, zahlungsunfähig.

Die Zentralbank kann, wenn es politisch gewünscht ist, einen Zahlungsausfall im Bankensektor verhindern. Als Monopolist des Zentralbankgeldangebots kann sie jederzeit die Geschäftsbanken mit neuem Zentralbankgeld versorgen. Entweder indem sie den Banken Wertpapiere oder Kredite, die die Banken auf der Aktivseite ihrer Bilanz verbucht haben, abkauft und mit neuem Zentralbankgeld bezahlt.

Oder indem die Zentralbank den Banken neues Zentralbankgeld auf dem Kreditweg bereitstellt. Ein Liquiditätsproblem im Geschäftsbankensektor kann also mit geldpolitischen Mitteln aus der Welt geschaffen werden. Man kann es auch so ausdrücken: Die US-Zentralbank hat ein "Sicherheitsnetz" unter die Banken und die Finanzmärkte gespannt.

Vor diesem Hintergrund haben die Investoren durchaus gute Gründe, die Kreditausfallrisiken als vergleichsweise gering einzuschätzen. Die niedrigen Kreditprämien sind so gesehen nicht etwa Ausdruck von "verdrängten Risiken" von Seiten der Investoren, sondern sie sind vielmehr unter der Bedingung, dass die Zentralbanken in der Tat ein Sicherheitsnetz aufgespannt haben rational und folgerichtig.

Wenn es das (offen oder zwischen den Zeilen übermittelte) Ziel der Fed (und auch der anderen Zentralbanken) ist, Zahlungsausfälle in großem Stil abzuwehren, und die Zentralbanken im "Notfall" auch dazu tatsächlich in der Lage sind, dann ist es für Investoren attraktiv, risikobehaftete Anleihen auch zu relativ niedrigen Zinsen zu kaufen.

Nebenwirkungen

Zwar mag ein solches Sicherheitsnetz diejenigen Investoren beruhigen, die Sorge vor Zahlungsausfällen und den üblicherweise damit verbundenen Finanz- und Wirtschaftskrisen haben. Die Wirkung des Sicherheitsnetzes, das die Zentralbankgen aufgespannt haben, ist jedoch nicht problemlos. An dieser Stelle seien drei Wirkungen kurz aufgeführt, die erhebliche volkswirtschaftliche Kosten verursachen (können):

(1) "Moral Hazard": Indem die Zentralbank den Finanzmärkten (offen oder zwischen den Zeilen gesprochen) zusichert, Zahlungsausfälle abzuwenden, entstehen "moralische Wagnisse" (englisch: Moral Hazard). Investoren bekommen einen ökonomischen Anreiz, Risiken zu unterschätzen, leichtsinnig zu investieren; und der Erfolg ihrer Investitionen hängt in entscheidendem Maße davon ab, dass die Zentralbank, im Fall der Fälle, tatsächlich zur Rettung eilt, das Sicherheitsnetz nicht entzieht.

(2) Verzerrung der Kapitalkosten: Wenn die Investoren damit rechnen, dass es keine systematischen Zahlungsausfälle geben wird, weil die Zentralbank im Notfall als "Retter" einspringt, dann werden sie bereit sein, Geld zu relativ niedrigen Zinsen zu verleihen. Die Kreditausfallprämie im Kreditzins fällt geringer aus im Vergleich zu einer Situation, in der von der Zentralbank nicht erwartet wird, dass sie im Notfall strauchelnde Kreditnehmer auffängt. Investitionen werden so möglich, deren Risiken nicht ausreichend entgolten werden.

(3) Anreiz zur Verschuldung: Das künstliche Absenken der Kreditzinsen, die das Ausspannen eines Sicherheitsnetzes durch die Zentralbank nach sich zieht, erhöht die Anreize der Privaten wie insbesondere auch der Staaten, sich zu verschulden. Grundsätzlich gilt: Je niedriger der Zins ist, desto größer fällt die mögliche Verschuldung aus.

"Moral Hazard" und die Verzerrung der Kapitalkosten führen zu Fehlallokation von knappen Ressourcen. Das Kapital wird nicht so verwendet, wie es eigentlich verwendet werden müsste, um die dringlichsten Bedürfnisse der Nachfrager zu stillen und weniger dringliche Bedürfnisse hintenanzustellen. Vor allem das künstliche Absenken der Kreditzinsen (und damit auch der Kapitalkosten) verringert die Auslesefunktion der Marktkräfte: Wenig produktive Unternehmen(-ssektoren) werden über Wasser gehalten, leistungsstärkeren Firmen wird es erschwert, Marktanteile hinzuzugewinnen.

Eine stark gestiegene Verschuldung, aufgebaut in Zeiten künstlich niedriger Zinsen, schafft ganz besondere Abhängigkeiten. Steigen die Zinsen plötzlich (stark) an, fällt es Schuldnern schwer(er), ihren Schuldendienst zu leisten. Nicht wenige Kreditnehmer müssen Konkurs anmelden. Und damit wird dann meist auch die Konjunktur in Mitleidenschaft gezogen. Ganz besonders brisant wird es, wenn es die Staaten sind, die hoch verschuldet und nicht mehr in der Lage sind, fällige Kredite durch neue Kredite, ausgestattet mit einem geringeren Zins, zu ersetzen. Spätestens dann wird die Zentralbank aufgefordert, die Staatsschulden mit der elektronischen Notenpresse zu begleichen.

Und so wird steigende Güterpreisinflation letztlich eine Nebenwirkung sein, die aus dem von der Zentralbank aufgespannten Sicherheitsnetz rührt: Finanziert die Zentralbank offene Rechnungen mit dem Ausweiten der Geldmenge, ist absehbar, dass auch die Güterpreisinflation in die Höhe schnellt. Und hat die Zentralbank erst einmal ein Sicherheitsnetz aufgespannt, wird es aus politischen Gründen sehr schwer, es wieder zu entfernen. Es entsteht so etwas wie eine "Pfadabhängigkeit": Um eine Schuldenkrise zu verhindern, muss die Zentralbank ihren eingeschlagenen Kurs fortsetzen, also die Zinsen niedrig halten und die Kredit- und Geldmengen ausweiten.

Das heißt jedoch nicht, dass es nicht auch (Zwischen-)Phasen gibt, in denen die Zentralbanken scheinbar aus dieser Pfadabhängigkeit ausbrechen indem sie die Zinsen anziehen. Doch meist zeigt sich dann relativ rasch, dass die Volkswirtschaften höhere Zinsen schlecht oder gar nicht verkraften können. Es kommt zu einem unerwünschten Wirtschaftsabschwung, oder Sorgen vor Kreditausfällen greifen um sich. In der Öffentlichkeit werden Rufe laut, die Zentralbank möge die Konjunktur und die Finanzmärkte stützen Forderungen, die natürlich umso lauter werden, je größer der Gewöhnungseffekt an das Sicherheitsnetz ist, dass die Zentralbank zuvor aufgespannt hat.

Quelle: Refinitiv; Graphik Degussa.

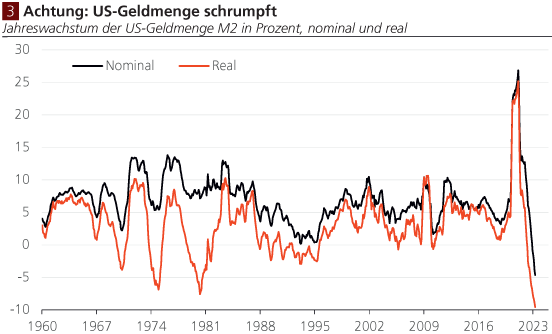

Die US-Geldmenge M2 schrumpfte im April 2023 um 4,7 Prozent gegenüber dem Vorjahr, inflationsbereinigt (also real) ging sie um 9,6 Prozent zurück.

Die US-Geldmenge M2 schrumpfte im April 2023 um 4,7 Prozent gegenüber dem Vorjahr, inflationsbereinigt (also real) ging sie um 9,6 Prozent zurück.

Ernstfall

Mittlerweile zeigen sich monetäre Entwicklungen, die vielleicht schon bald einen Test des Sicherheitsnetzes einfordern. Denn die Zinserhöhungen, die die Zentralbanken in 2022 eingeleitet haben, zeigen restriktive Wirkung auf die Kredit- und Geldmengenausweitung. Die US-Geldmenge ging im April 2023 um 4,7 Prozent gegenüber dem Vorjahr zurück, in inflationsbereinigter, also realer, Rechnung sogar um 9,6 Prozent (Abb. 3).

Das ist eine Schrumpfung der realen Geldmenge, wie man sie seit den frühen 1970er und 1980er Jahren nicht mehr beobachten konnte. Man kann diese Entwicklung interpretieren wie ein Tritt auf die Konjunkturbremse: Die reale Geldmenge spiegelt die Kaufkraft wider, über die Konsumenten und Produzenten verfügen.

Quelle: Refinitiv; Graphik Degussa.

Das reale Bankkreditangebot geht seit Monaten zurück. In der Vergangenheit war ein reales Schrumpfen des US-Bankkreditangebots meist mit Rezession verbunden.

Das reale Bankkreditangebot geht seit Monaten zurück. In der Vergangenheit war ein reales Schrumpfen des US-Bankkreditangebots meist mit Rezession verbunden.

Aber nicht nur die reale Geldmenge M2 nimmt ab, auch das reale Bankkreditwachstum ist rückläufig (Abb. 4). Das erklärt sich durch ein Abflauen der Zuwachsraten bei den Bankkrediten, aber natürlich auch durch den Anstieg der Konsumgüterpreisinflation. In der Vergangenheit war ein reales Schrumpfen des Bankkreditangebots meist mit wirtschaftlichen Schwächephasen oder gar Rezession verbunden. Das ist nicht überraschend: Der Bankkredit war (und ist immer noch) ein wichtiger Treiber des Konjunktur- und Finanzmarktgeschehens; der positive Verbund zwischen Veränderungen der Bankkredite und der Konjunkturlage ist üblicherweise stark ausgeprägt.

Quelle: Refinitiv; Graphik Degussa.

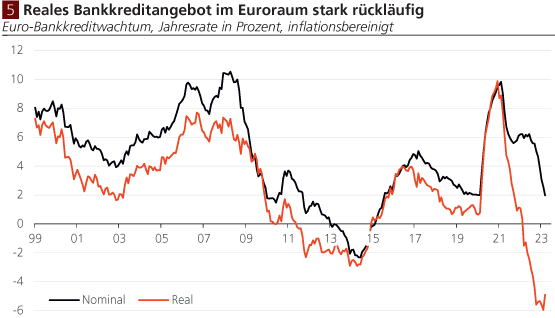

Der Rückgang der Euro-Bankkredite in inflationsbereinigter Rechnung ist sehr stark ausgefallen. Das lässt auf zumindest bremsende Konjunktureffekt schließen wenn nicht gar auf Rezession.

Der Rückgang der Euro-Bankkredite in inflationsbereinigter Rechnung ist sehr stark ausgefallen. Das lässt auf zumindest bremsende Konjunktureffekt schließen wenn nicht gar auf Rezession.

Das Bankkreditwachstum im Euroraum hat ebenfalls merklich nachgelassen (Abb. 5). Nach Berücksichtigung der laufenden Teuerungsrate schrumpfte das reale Kreditangebot sehr stark: Im April 2023 ging es um fast 5 Prozent gegenüber dem Vorjahr zurück. Dafür dürften insbesondere auch die Zinserhöhungen der Europäischen Zentralbank (EZB) verantwortlich sein, die die Kreditkosten in die Höhe getrieben und die Kreditnachfrage verringert haben. Neben dem Kosteneffekt hat aber sicherlich auch die Konjunkturabschwächung zu einer verringerten Kreditnachfrage geführt.

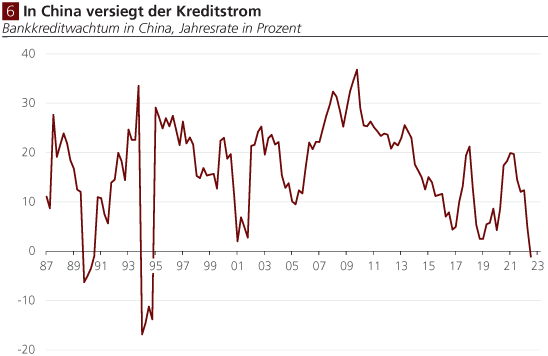

Übrigens zeigt sich eine Kreditschrumpfung auch in China (Abb. 6). Die letzten verfügbaren Daten vom dritten Quartal 2022 zeigen, dass das Bankkreditangebot in China an den privaten Sektor um 1,1 Prozent gegenüber dem Vorjahr zurückging. Vermutlich war dafür vor allem die jüngste restriktive Null-Covid-Politik verantwortlich, die mit einer starken Verlangsamung der Wirtschaftsaktivität verbunden war.

Zwar wurden die Restriktionen zu Beginn des Jahres 2023 wieder aufgehoben wurde. Allerdings dürfte die chinesische Konjunkturdynamik in diesem und im nächsten Jahr nicht ausreichen, um das internationale Kreditangebot zu stärken, die Weltwirtschaft zu beleben und die konjunkturellen Abschwungkräfte in den USA und Europa zu kompensieren.

Quelle: Refinitiv; Graphik Degussa.

Aufgrund der Null-Covid-Politik hat die chinesische Wirtschaftsaktivität stark nachgelassen, die Bankkredite schrumpften sogar leicht in Q3 2022. Die jüngsten Konjunkturdaten legen nahe, dass die Schwächephase nicht so rasch überwunden werden wird dass ein konjunktureller Kreditimpuls ausbleibt.

Aufgrund der Null-Covid-Politik hat die chinesische Wirtschaftsaktivität stark nachgelassen, die Bankkredite schrumpften sogar leicht in Q3 2022. Die jüngsten Konjunkturdaten legen nahe, dass die Schwächephase nicht so rasch überwunden werden wird dass ein konjunktureller Kreditimpuls ausbleibt.

Werden die Zentralbanken vielleicht schon in den kommenden Monaten die Leitzinsen senken also früher, als die Marktakteure es derzeit erwarten? Wie die voranstehenden Überlegungen deutlich gemacht haben, sprechen die monetären Entwicklungen für eine Verschlechterung der Kreditmarktsituation Kredit wird knapper, Kredit zu erhalten schwieriger und teurer und damit einhergehend für eine Verlangsamung der Wirtschaftsaktivität, für erhöhte Rezessionswahrscheinlichkeit.

Und zumindest kurzfristig bedeutet der Streit über die Anhebung des US-amerikanischen Staatsschuldendeckels eine zusätzliche Belastung ("Stress") für die Kreditmärkte. Man wird entgegnen wollen: Die Inflation ist doch nach wie vor zu hoch, als dass die Zentralbanken die Zinsen bald senken werden.

Ein wichtiger Aspekt. Und damit läuft es auf die Beantwortung der folgenden Fragen hinaus: Werden die Zentralbankräte eine (starke) Rezession in Kauf nehmen, um die Gü-terpreisinflation in die Knie zu zwingen? Oder wird man Zugeständnisse machen also die Konjunkturen mit Zinssenkungen stützen, auch wenn dadurch die Güterpreisinflation hoch bleibt, beziehungsweise sie nur langsam fällt? Zugegeben, die Antworten auf diese Fragen können so oder so ausfallen, und an dieser Stelle gibt es keine Eindeutigkeit ja es steht sogar die Ankündigung der Zentralbankräte im öffentlichen Raum, die Güterpreisinflation wieder auf die 2-Prozentmarke bringen zu wollen. Und wer wollte das anzweifeln?

In der Abwägung der Szenarien kommen wir jedoch zur Einschätzung, dass die Zentralbankräte der Konjunkturstützung vermutlich schon bald den Vorrang einräumen werden vor der Inflationsverringerung. Zumal die US-Güterpreisinflation bereits auf dem Abstieg ist (Abb. 7): Das drastische Abschwächen des Geldmengenwachstums (das sich als Vorlaufindikator erweist, und das mittlerweile rückläufig ist) übt Abwärtsdruck auf die Teuerung aus. Nimmt das Geldmengenwachstum weiter ab, und gibt die US-Konjunktur nach, ist sogar eine beschleunigte Abwärtsdynamik bei der Inflation recht wahrscheinlich.

Quelle: Refinitiv; Graphik Degussa. *1,5 Jahre nach vorn verschoben.

Das Geldmengenwachstum deutet bereits auf einen sinkenden Trend der Konsumgüterpreisinflation hin. Setzt sich die Geldmengenschrumpfung fort, und knickt die Konjunktur ein, dürfte der Rückgang der Inflation sogar noch schneller und kräftiger ausfallen.

Das Geldmengenwachstum deutet bereits auf einen sinkenden Trend der Konsumgüterpreisinflation hin. Setzt sich die Geldmengenschrumpfung fort, und knickt die Konjunktur ein, dürfte der Rückgang der Inflation sogar noch schneller und kräftiger ausfallen.

Wir wären nicht überrascht, wenn schon in der zweiten Jahreshälfte 2023 die US-Leitzinsen abgesenkt werden, weil das Sicherheitsnetz der Zentralbanken wieder einmal getestet wird und es sich zeigt, dass die Volkswirtschaften quasi im Sicherheitsnetz der Zentralbanken gefangen sind. Mit einer leichten Zeitverzögerung werden dann sehr wahrscheinlich auch die Euro-Zinsen reduziert. Der US-Leitzins könnte Mitte 2024 zwischen 2,5 und 3,0 Prozent liegen, der Hauptrefinanzierungszins der Europäischen Zentralbank (EZB) in einer ähnlichen Bandbreite.

Die langfristigen Kapitalmarktzinsen werden sehr wahrscheinlich der richtungsmäßigen Vorgabe der Leitzinsen folgen. Die Aussicht auf fallende Zinsen bei weiterhin erhöhter Güterpreisinflation und damit das Andauern negativer Realzinsen wird die Vermögenspreise vor allem die Preise für Aktien und Häuser stützen. Das ist ein Umfeld, das zudem auch positiv für die Edelmetallpreise, vor allem für die Preise von Gold und Silber, sein dürfte.

Geldmenge und Konsumgüterpreise im Euroraum

Die nachstehende Graphik zeigt das Jahreswachstum der Euro-Geldmenge M3 und das der Konsumgüterpreise im Euroraum von Januar 1971 bis April 2023. Man erkennt: Die beiden Zeitserien scheinen auf den ersten Blick nicht allzu eng miteinander verbunden zu sein. Gleichwohl weisen beide einen im Zeitablauf sinkenden Trendverlauf auf.

Jahreswachstum Euro-Geldmenge und Konsumgüterpreise in %

Quelle: Refinitiv; Berechnungen Degussa.

Trendverläufe: Euro Geldmenge und Euro-Konsumgüterpreise, Jahreswachstum in %

Quelle: Refinitiv; Berechnungen Degussa

Wenn man jedoch die Trendverläufe betrachtet, dann erkennt man, dass die beiden Zeitserien weitaus enger (und nach wie vor positiv) miteinander verbunden sind, als man zunächst hätte denken können. Es illustriert die Auffassung, dass die Güterpreisinflation letztlich immer und überall ein monetäres Phänomen ist.

Aus der jüngsten Datenlage lässt sich zudem schließen: Wenn das Euro-Geldmengenwachstum nicht wieder zulegt, sich weiter abschwächt, dann wird auch die künftige Inflation der Konsumgüterpreise im Euroraum weiter nachgeben. Entscheidend wird letztlich jedoch sein, wie die Euro-Geldpolitik verfährt: Verharrt das Geldmengenwachstum auf dem gegenwärtigen Niveau, wird die Inflation stärker fallen, als viele derzeit erwarten; treibt die Euro-Geldpolitik das Geldmengenwachstum durch Zinssenkungen jedoch wieder in die Höhe, bleibt die Inflation hoch, beziehungsweise sie wird wieder ansteigen.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH