30-jährige Hypotheken; ich hasse sie

01.06.2023 | Mark J. Lundeen

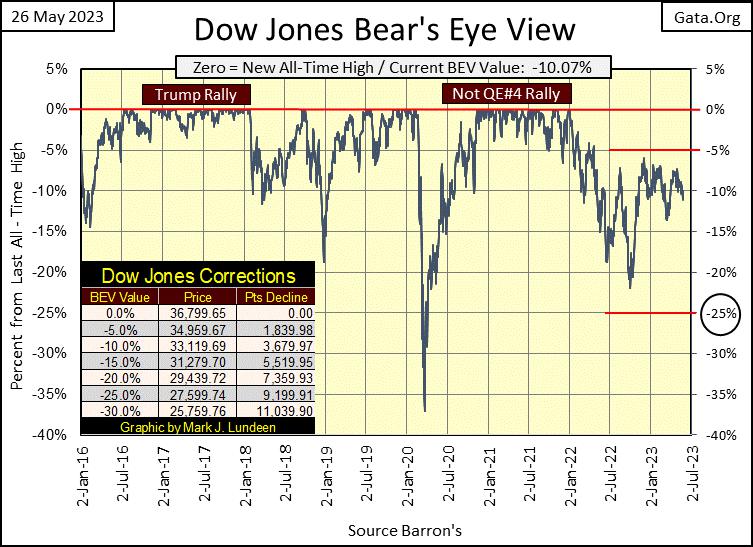

Seit dem Börsenschluss am Dienstag schloss der Dow Jones unter der BEV-Linie von -10%. Ist dies der Beginn eines größeren Einbruchs der Bewertung? Höchstwahrscheinlich nicht, aber der Dow Jones hat sich die ganze Woche über in die falsche Richtung bewegt und ist Stück für Stück gesunken. Andererseits war er am Freitag um über 300 Punkte gestiegen. Trotz dieses schönen Anstiegs konnte der Dow Jones zum Wochenschluss seine untere BEV-Linie von -10% nicht überwinden.

Und was nun? Wir warten noch ein wenig ab, um zu sehen, was das nächste große Ereignis sein wird; ob das nächste große Ereignis den Dow Jones über seine BEV -5%-Linie (in die Torschützenposition) oder unter seine BEV -15%-Linie bringt. Bis dahin heißt es abwarten und beobachten, was Marktbeobachter häufig tun. Eine Sache, die für diesen Markt spricht, ist der alles verzehrende Hass des politischen und wirtschaftlichen Establishments auf Trump.

The Donald kandidiert wieder, und 2024 ist ein Jahr der Präsidentschaftswahlen. Das Letzte, was die Nomenklatura und die Apparatschiks, die derzeit an der Macht sind und dem Rest von uns die "Politik" diktieren, brauchen, ist ein weiterer Rückgang des Dow Jones um 40% irgendwann in den nächsten achtzehn Monaten vor dem Wahltag im November 2024.

Sollte der Dow Jones in Anbetracht dieser Marktrealität beginnen, tief unter seine Tiefststände vom letzten September zu fallen, unter seine BEV -20%-Linie, dann muss im Finanzsystem, in der Wirtschaft oder in beidem etwas wirklich, ich meine wirklich falsch sein. Denn in unserem "regulierten Finanzsystem" wird der Wall Street alles erlaubt sein, um die Bewertungen hoch und die Anleiherenditen niedrig zu halten, um zu verhindern, dass ein Tsunami von MAGA die Hallen der Macht in Washington überflutet.

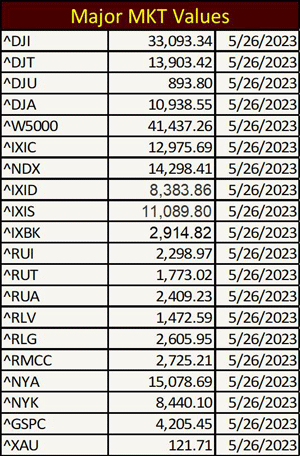

Lassen Sie uns tiefer in meine Bear's Eye View (BEV) Daten auf dem Markt der wichtigsten Aktienindices unten schauen. Nachfolgend finden Sie eine Tabelle mit den Daten, die ich für die Schlusskurse der 20 von mir beobachteten Indices am Freitag heruntergeladen habe. Der Wilshire 5000 schloss bei 41.437, der XAU bei 121, und die anderen Indices liegen irgendwo dazwischen. Wie lässt sich dieses verworrene Geflecht von Bewertungen, die sich um zwei ganze Größenordnungen unterscheiden, in gemeinsamen Begriffen darstellen?

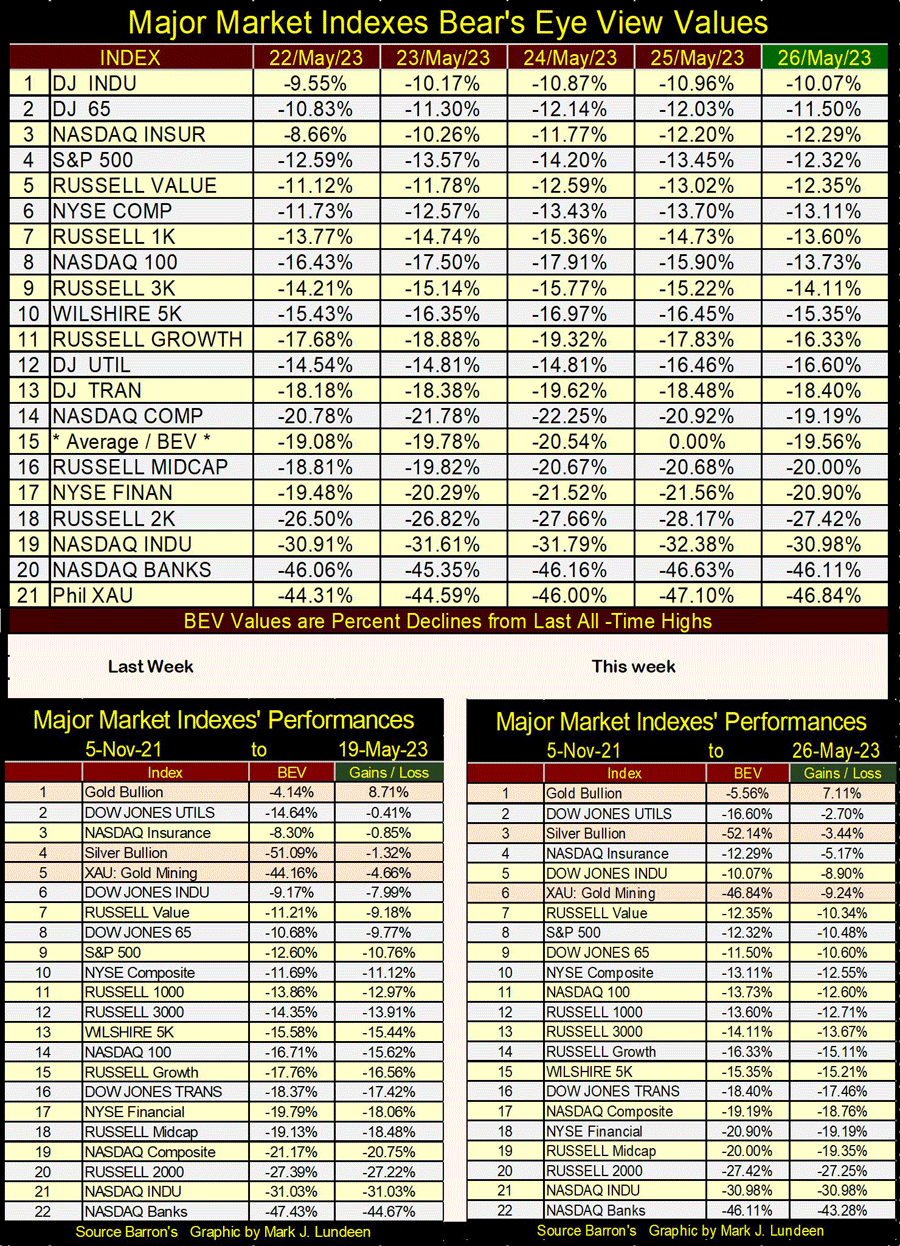

Wie Sie vielleicht schon erraten haben, durch die Verwendung meines Bear's-Eye-View-Formats. Vergessen Sie die Bewertung für die Indices oben. Betrachten wir die Allzeithochs, für die wir 0,0% / BEV Zero verwenden, und die prozentualen Rückschläge von diesen Allzeithochs. Anschließend können wir die 20 oben genannten großen Marktindices auf gleicher Basis miteinander vergleichen. Zum Wochenschluss war der Dow Jones der beste Marktindex und schloss nur 10,07% von seinem letzten Allzeithoch entfernt.

Der XAU belegte am Ende der Woche Platz 21. Der NASDAQ-Bankenindex (Platz 20) schloss die Woche jedoch 46,11% unter seinem letzten Allzeithoch. Ein Bankenindex, der seit seinem letzten Allzeithoch im November 2021, also vor nur anderthalb Jahren, fast die Hälfte seiner Marktbewertung verloren hat, ist kein Zeichen für einen gesunden Markt.

Es würde mich nicht überraschen, wenn es viele Problembanken gäbe, die eigentlich von ihren "Marktaufsichtsbehörden" übernommen werden sollten, dies aber nicht getan haben, um die Wall Street ruhig zu halten. Während der Subprime-Hypothekenkrise hat die Federal Reserve hinter den Kulissen viele Billionen Dollar an in- und ausländische Banken "injiziert", um die Ruhe im Finanzsystem zu fördern. Ist das legal? Wen kümmert das?

Das nennt man "Politikgestaltung", und niemand kann das besser als die Idioten im FOMC. Erwarten Sie also keine Neuigkeiten über diese oder jene gescheiterte Bank, bis die Dinge so schlimm geworden sind, dass die "politischen Entscheidungsträger" ihr Versagen nicht länger vor der Öffentlichkeit verbergen können. Sollte der NASDAQ-Bankenindex (#20 unten) tief unter seine BEV-50%-Linie fallen, wäre das wirklich schlimm.

In den obigen Performance-Tabellen sind Goldbullion der einzige Wert, der gegenüber dem Höchststand vom 05. November 2021 gestiegen ist. Alles andere liegt unter dem Niveau von vor eineinhalb Jahren. Silberbarren und der XAU auch, aber nicht viel. Die Art und Weise, wie die Menschen die Märkte betrachten, kann sehr unterschiedlich sein; sie verwenden den Dow Jones, den S&P 500, den NASDAQ Composite oder etwas anderes.

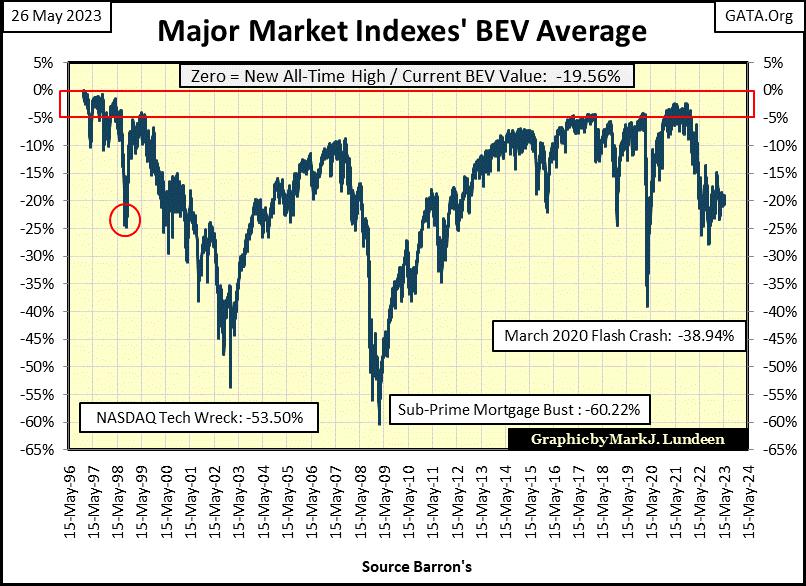

Ich beginne, den BEV-Durchschnittswert in der obigen Tabelle (Nr. 15) als Methode zur Bewertung der Marktzuwächse und -rückgänge zu schätzen, siehe Chart unten. Dieser Durchschnitt der BEV-Werte der 20 wichtigsten Marktindices fasst alles zusammen. Ich mag ihn.

Damit will ich nicht sagen, dass ich den Dow Jones vergessen werde; niemals! Der Dow Jones geht auf den Februar 1885 zurück, eine Zeit, in der Dampflokomotiven noch Hightech auf höchstem Niveau waren. Der Dow Jones hat die Börsengeschichte der letzten 138 Jahre bestimmt, und wenn ich das sagen darf: Der Dow Jones trieft vor Klasse. All das mag stimmen, aber in dieser Woche triefte der Dow Jones etwas weniger vor Klasse als in der vergangenen Woche, als er in seinem Tagesbalkenchart unten abwärts ging, obwohl der Freitag ein guter Tag für die Bullen war.

Der Dow Jones scheint an Fahrt zu verlieren. Im November letzten Jahres konnte er nicht über 34.500 schließen und sich dann auch nicht lange darüber halten. Im Februar wurde die 34.000er-Marke zu einem Problem, über der er sich nicht halten konnte. Im April und Mai wurde die 34.000er-Marke zu einer Todeslinie für den Dow Jones; wer sie berührte, musste damit rechnen, dass der Dow Jones in den folgenden Tagen unter sie fiel.

Und jetzt, in den letzten Wochen, scheint 33.500 dem Dow Jones Probleme zu bereiten. Was die Bullen ("politische Entscheidungsträger") jetzt tun müssen, ist, genügend "Liquidität" in den Markt zu "injizieren", um die Bewertung des Dow Jones auf etwas über 34.500 aufzublähen und dort zu halten. Meine Güte, die chinesische Wasserfolter, die Herr Bär den Bullen seit letztem November aufgetischt hat, ist nicht der Weg, um Trump im Jahr 2025 aus dem Weißen Haus zu vertreiben.

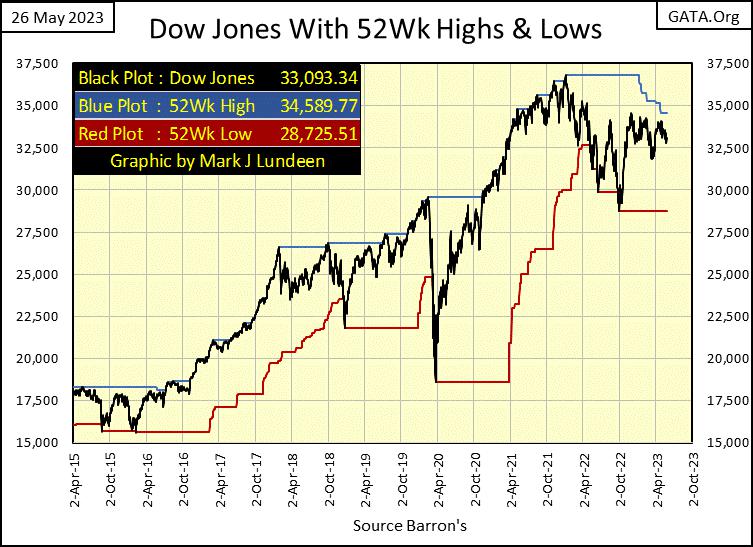

Hier ist ein Chart des Dow Jones, den ich schon lange nicht mehr veröffentlicht habe, mit seinen 52-Wochen-Hoch- und Tiefstständen. Die 52-Wochen-Linie des Dow Jones (blaue Kurve) tendiert nach unten, was in den acht Jahren, die in diesem Chart dargestellt sind, nicht der Fall war. Ist das schlecht? Nun, es ist nicht gut, und ich erwarte, dass wir in den kommenden Jahren noch mehr davon sehen werden.

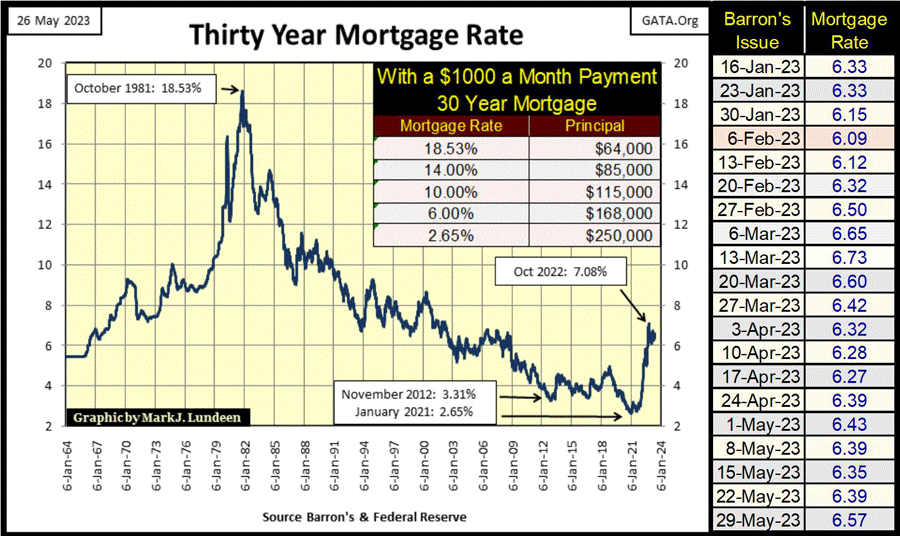

Seit ihrem Höchststand im Oktober letzten Jahres haben sich die Hypothekenzinsen über 6%, aber unter 7% gehalten. Es könnte schlimmer sein; die Hypothekenzinsen könnten sich 8% nähern, aber bisher ist das nicht passiert. Wie dem auch sei, so wie die Dinge liegen, muss es da draußen Menschen geben, die nicht aus ihren derzeitigen Häusern ausziehen können, da ihre Hypothek auf dem Kopf steht und der Hauptteil ihrer Hypothek größer ist als der Marktwert ihres Hauses.

Wie ist das möglich? Erstens muss ein "Hausbesitzer" glauben, dass es möglich ist, ein Haus zu besitzen, solange es mit einer Hypothek belastet ist. Das tun sie in Wirklichkeit nicht, sondern die Bank. Die Bank erlaubt dem "Hausbesitzer" nur, während der Laufzeit der Hypothek in der Sicherheit der Hypothek zu leben, solange der "Hausbesitzer" die Sicherheit der Bank aufrechterhält. Natürlich wird der "Hausbesitzer", nachdem er jede einzelne monatliche Zahlung der Hypothek geleistet hat, tatsächlich zum Hausbesitzer.

Was hat das nun mit Umschuldungshypotheken zu tun? Okay, Sie haben mich erwischt; eigentlich nichts. Aber es ist gut, den Unterschied zwischen einem so genannten "Hausbesitzer" und einem tatsächlichen Hausbesitzer - einer Hypothek - zu verstehen.

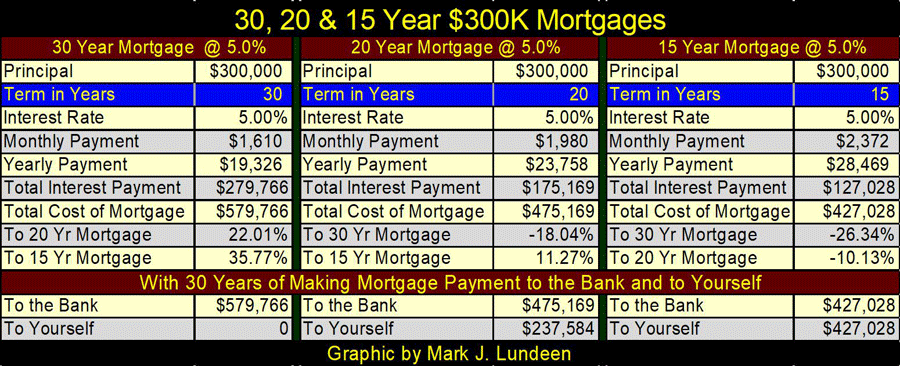

Ich hasse sie, nicht "Hausbesitzer", sondern Hypotheken. Das Schlimmste ist die 30-jährige Hypothek, bei der ein "Hausbesitzer" in den ersten zehn Jahren (den ersten 120 Monatsraten) nur etwa 15% des Grundbetrags seiner Hypothek abbezahlt. Die 30-jährige Hypothek ist der Industriestandard, denn die Banken lieben sie. Da die "Hausbesitzer" den "Experten" in der Immobilienbranche vertrauen, bleiben die meisten Menschen bei einer 30-jährigen Hypothek hängen. Und das ist wirklich schade, denn eine Hypothek mit einer Laufzeit von 20 Jahren ist für "Hausbesitzer" ein viel besseres Angebot.

Doch bevor wir uns damit befassen, sollten wir zunächst einen Blick auf den obigen Hypothekenchart werfen: Im Oktober 1981 erreichten die Hypothekenzinsen mit 18,53% ihren Höchststand. 40 Jahre später, im Januar 2021, erreichten die Hypothekenzinsen ihren Tiefpunkt bei 2,65%. Was bedeutet das? Nun, die Tatsache, dass die Hypothekenzinsen 1981 auf 18,53% stiegen, ist ein Artefakt der massiven Inflation, die die US-Dollar-Wirtschaft erlebte, weil die US-Regierung ihre Verpflichtung ignorierte, den Dollarumlauf auf das Gold zu beschränken, das das US-Finanzministerium seit dem Ende des Zweiten Weltkriegs hält.

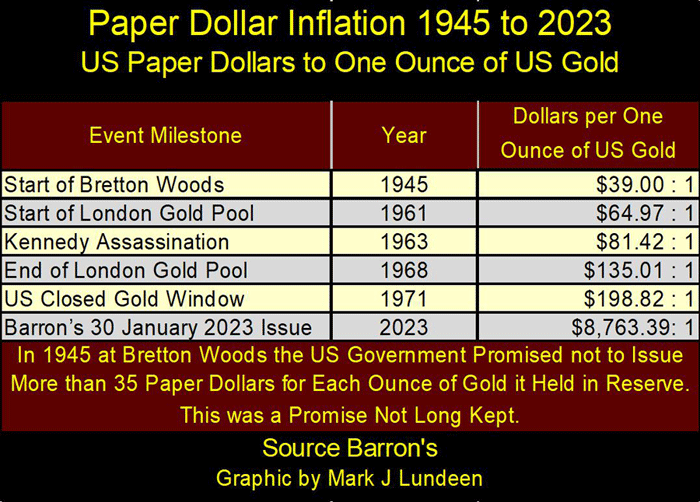

Von 1934 bis 1971 betrug der Dollarstandard 35 Dollar für jede Unze Gold im Besitz des US-Finanzministeriums, aber es war kein wirklicher Standard. Wie aus der nachstehenden Tabelle hervorgeht, hatten die vorangegangenen Regierungen bis zur "Schließung des Goldfensters" durch Nixon im August 1971 das Angebot an Dollar auf 198,82 Dollar je Unze Gold im Besitz des US-Finanzministeriums erhöht. Was ist das für eine 35-Dollar-Goldbindung? Und dann wird alles auf Präsident Nixon geschoben.

Im vergangenen Januar betrug das Dollarangebot (gemessen an den umlaufenden CinC-/Papierdollar) 8.763,39 Dollar für jede Unze Gold, die das US-Finanzministerium angeblich besitzt, aber höchstwahrscheinlich nicht besitzt. Erzählen Sie mir nicht, dass die "Geldpolitik" des FOMC auf eine niedrige Inflation abzielt, wenn sie in Wirklichkeit seit vielen Jahrzehnten eine massive Inflation verursacht hat. 1971 warb McDonalds mit einem Hamburger, einer Portion Pommes Frites und einer Cola für weniger als 1,00 Dollar. Für einen Dollar bekam man ein Mittagessen und acht Cent als Wechselgeld zurück. Was bekommt man heute für 1,00 Dollar bei McDonalds?

Warum alle, einschließlich der Federal Reserve, jetzt den Dollar zugunsten einer neuen Cyberwährung abschaffen wollen, ist in der nachstehenden Tabelle ersichtlich. Die "politischen Entscheidungsträger" haben den Dollar in den Ruin getrieben. Darüber hinaus wird die neue Cyberwährung es den "politischen Entscheidungsträgern" ermöglichen, aus jedem, der gezwungen wird, sie zu benutzen, einen Sklaven zu machen. Die wirtschaftliche Privatsphäre wird für amerikanische Bürger und jeden anderen, der sie benutzt, unmöglich werden. Es ist ein echtes "Zeichen des Biestes", direkt aus der Bibel. Habt Angst, habt große Angst vor dieser neuen Cyberwährung.

Nach der Aufhebung der 35-Dollar-Goldbindung im August 1971 stiegen die Anleiherenditen, Zinssätze und Hypothekenzinsen in den zweistelligen Bereich und erreichten 1981 ihren Höhepunkt. Ab 1981 begann dann ein riesiger 40-jähriger Bullenmarkt auf den Anleihe- und Immobilienmärkten. Wie sich das auf den Immobilienmarkt auswirkte, zeigt die nachstehende Tabelle. "Hausbesitzer" gehen zu einer Bank, um eine Hypothek aufzunehmen, und denken dabei an die Immobilienpreise: Kann ich mir ein Haus zu diesem Preis leisten oder nicht?

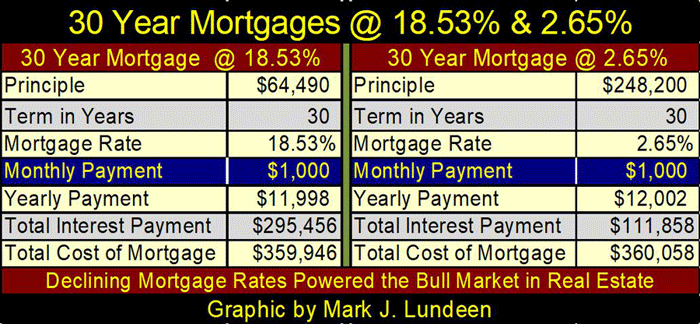

Die Banker scheren sich einen Dreck um den Preis eines Hauses. Das tun sie wirklich nicht. Ihre einzige Sorge ist: Kann dieser potenzielle "Hausbesitzer" die 360 Monatsraten für die 30-jährige Hypothek aufbringen, die ich für ihn aufnehmen werde? Und das war's! Ein Blick auf die nachstehende Tabelle zeigt, wo sich unser "Hausbesitzer" eine monatliche Zahlung von 1.000 Dollar leisten könnte, auf die sich die Bank konzentriert. Im Oktober 1981, als die Hypothekenzinsen mit 18,53% ihren Höchststand erreichten, konnte er sich ein Haus im Wert von 64.490 Dollar leisten. Ein sehr schönes Haus der oberen Mittelklasse im Jahr 1971.

40 Jahre später, als die Kinder dieses Haus nach dem Tod ihrer Eltern verkauften, waren sie erstaunt, dass das Haus ihrer Eltern einen Wertzuwachs von 248.200 Dollar hatte. Der neue "Hausbesitzer" konnte sich mit seiner monatlichen Zahlung von 1.000 Dollar nun ein Anwesen im Wert von einer Viertelmillion Dollar leisten, da die Hypothekenzinsen auf 2,65% gesunken waren. In Wirklichkeit handelt es sich aber um dasselbe Haus, das nun ein neues Dach, neue Fenster und neue Rohrleitungen benötigt.

Bullenmärkte machen Spaß, aber Bärenmärkte nicht. Angesichts steigender Anleiherenditen, Zinsen und Hypothekenzinsen wird es noch lange Zeit einen Bärenmarkt für Schulden geben. Für den Immobilienmarkt bedeutet das eine Deflation der Immobilienwerte, vielleicht für Jahrzehnte.

Warum ich Hypotheken mit einer Laufzeit von 30 Jahren hasse, zeigt die nachstehende Tabelle, die drei Hypotheken mit einem Zinssatz von jeweils 5% zeigt. Die Leute mögen die 30-jährige Hypothek, da sie die niedrigste monatliche Rate hat. Die monatlichen Zahlungen für die 20- und 15-jährige Hypothek sind jedoch höher, da mit jeder monatlichen Zahlung das Kapital der Hypothek in größerem Umfang getilgt wird. Mit anderen Worten: Die Zahlungen sind höher, weil der "Hausbesitzer" seine Hypothek abbezahlt. Vergleicht man die Gesamtkosten dieser Hypotheken, d. h. Kapital und Zinsen, so ist die 30-jährige Hypothek 22% teurer als die 20-jährige Hypothek und 36% teurer als die 15-jährige Hypothek.

Und dann hat auch die Zeit, die ein Mensch mit einer 30-jährigen Hypothek verbringt, ihren Preis. Wenn ein Hausbesitzer, der oben eine Hypothek mit einer Laufzeit von 20 Jahren aufnimmt, die monatliche Zahlung von 1.980 Dollar auf 30 Jahre ausdehnt, hat er in 30 Jahren ein vollständig abbezahltes Haus sowie 237.584 Dollar an Ersparnissen. Mit Zinszahlungen oder Kapitalgewinnen könnte diese Summe von fast einer Viertelmillion Dollar viel mehr wert sein. Die 15-jährige Hypothek wäre sogar noch besser, mit 427.028 Dollar auf der Bank und einem vollständig abbezahlten Haus nach 30 Jahren.

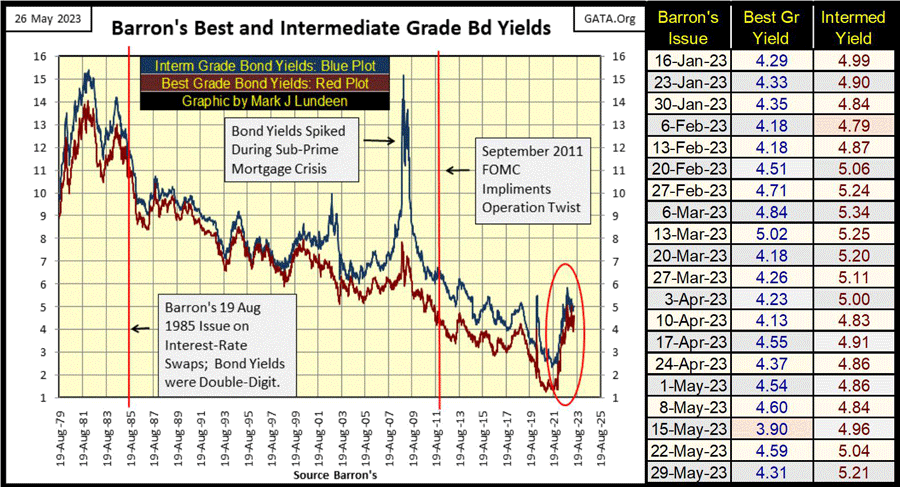

Ich hasse es, Geld zu schulden. Schulden sind mir unheimlich. Kommen wir also von den Hypotheken zu den Unternehmensanleihen, die eine Rendite auf das investierte Geld abwerfen. Mag ich Anleihen? Nein, ich mag sie nicht. Auch die Anleihemärkte wurden von den Idioten, die beim FOMC die "Geldpolitik" diktieren, gründlich in den Sand gesetzt. Sehen Sie die vertikale Linie im September 2011 im Chart unten? Das war Doktor Bernankes "Operation Twist", eine "Politik", die die Anleiherenditen nach unten treiben sollte, um "das Wirtschaftswachstum anzukurbeln". Das sollte Ihnen sagen, was passieren wird, wenn die Anleiherenditen wieder in Richtung zweistelliger Werte steigen.

"New York (CNNMoney), 22. September 2011 - Die Federal Reserve kündigte am Mittwoch "Operation Twist" an, eine weithin erwartete Simulationsmaßnahme, die eine Politik aus den 1960er Jahren wiederbelebt. Die Politik beinhaltet den Verkauf von kurzfristigen Staatsanleihen im Wert von 400 Mrd. USD im Austausch für die gleiche Menge an längerfristigen Anleihen, beginnend im Oktober und endend im Juni 2012.

Das bedeutet zwar nicht, dass die Fed zusätzliches Geld in die Wirtschaft pumpen wird, aber es soll die Renditen langfristiger Anleihen senken, während die kurzfristigen Zinssätze kaum verändert werden. Auf diese Weise sollen die Zinssätze für alle Arten von Hypotheken und Unternehmenskrediten gesenkt werden, um Verbrauchern und Unternehmen einen zusätzlichen Anreiz zu geben, Kredite aufzunehmen und Geld auszugeben.

--- Dies ist gelinde gesagt umstritten, insbesondere nach einem viel beachteten Schreiben der Republikaner Anfang dieser Woche, in dem die Zentralbank aufgefordert wird, nicht noch mehr in die Wirtschaft einzugreifen, als sie es bereits getan hat."

Anleihen befanden sich von 1981 bis 2022 in einem Bullenmarkt, da sinkende Renditen = steigende Bewertungen. Doch seit Januar 2022 sind die Renditen dieser Unternehmensanleihen gestiegen, und steigende Renditen bedeuten deflationäre Bewertungen. Konkret bedeutet dies, dass der oben beschriebene Anstieg der Renditen zu den jüngsten Zahlungsausfällen bei regionalen Banken in Kalifornien beigetragen hat. In Schwierigkeiten geratene Banken sind wahrscheinlich häufiger, als in den Mainstream-Finanzmedien berichtet wird, und die Probleme des Bankensystems werden mit steigenden Anleiherenditen nur noch schlimmer werden.

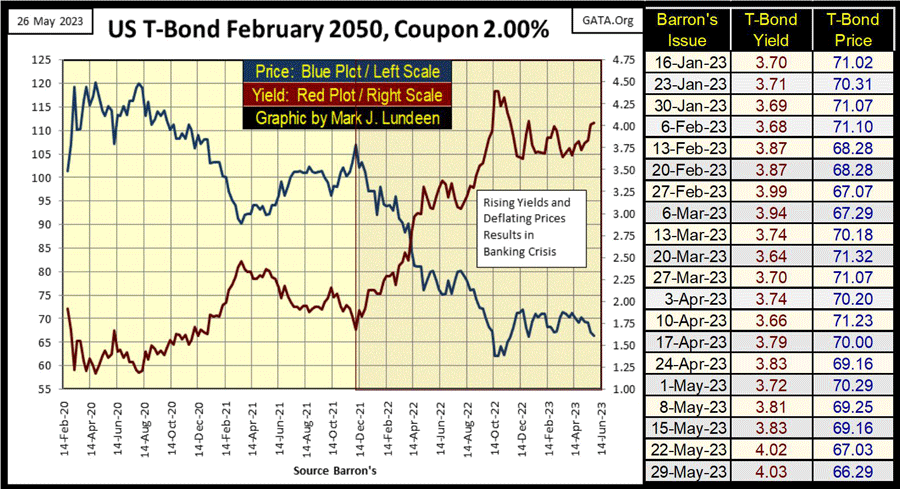

Hier ist eine 30-jährige Staatsanleihe, die im Februar 2020 ausgegeben wird. Diese Anleihe war in den letzten drei Jahren stark vom Markt abhängig. Im Gegensatz zu den oben genannten Unternehmensanleihen ist die Rendite dieser Anleihe in dieser Woche auf ihren Höchststand von 2023 gestiegen, da ihre Bewertung seit dem Tag ihrer Ausgabe im Februar 2020 um 33% gesunken ist.

Wenn Sie ein Einkommen aus dem Markt benötigen, sollten Sie, wenn möglich, Schulden jeglicher Art vermeiden. Aber Staatsanleihen, die innerhalb des nächsten Jahres fällig werden, sollten in Ordnung sein. In der heutigen Welt scheint der Kauf von qualitativ hochwertigen Gold- und Silberunternehmen, die eine Dividende ausschütten, dennoch der richtige Weg zu sein. Hier ist der BEV-Chart von Gold. Der Goldhandel in der letzten Woche war ein Horrorspektakel: An drei der fünf Handelstage der Woche ging es abwärts. Trotzdem konnten die COMEX-Gauner den Goldpreis mit einem BEV von -5,56% nur knapp außerhalb der Punkteränge halten.

Die Gauner müssen mir noch etwas beweisen, nämlich dass sie den Goldpreis unter die Tiefststände vom letzten März drücken können, und zwar etwas unter einem BEV von -12%, was in Dollar ausgedrückt etwa 1.800 Dollar entspricht. Aber wenn sie das schaffen, müssen sie den Goldpreis unter ein BEV von -20% drücken, also auf 1.649 Dollar. Ich habe mich schon öfter geirrt, aber ich glaube nicht, dass sie das schaffen können.

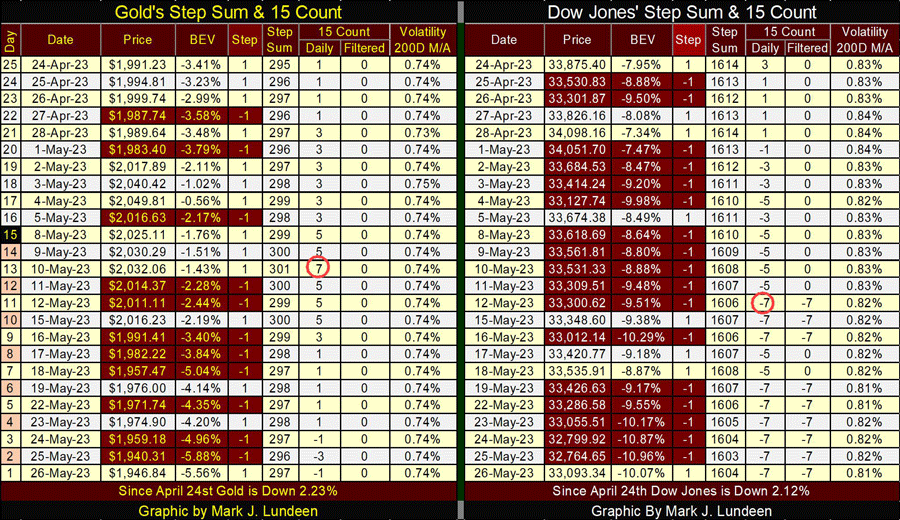

Sehen Sie sich die BEV-Werte von Gold in der nachstehenden Stufensummentabelle an. Gold befindet sich seit dem 21. März in der Scoring-Position. Das sind zwei Monate, in denen der BEV-Wert von Gold unter -5,00% lag. Am 4. Mai lag der BEV-Wert bei -0,56%; Gold war nur 12 Dollar von einem neuen Allzeithoch entfernt. Und nach all dem stammt das letzte Allzeithoch von Gold immer noch aus dem August 2020; 2.061 Dollar? Whiskey - Tango - Foxtrott!

Wenn jemand mit mir darüber streiten will, ob die Zahnfee wirklich existiert, dann gebe ich ihm etwas Zeit. Aber verschwenden Sie nicht meine Zeit damit, mir zu sagen, dass Gold und Silber keine "regulierten Märkte" sind, Märkte, deren Bewertungen nicht von ihren staatlichen Regulierungsbehörden und den Short-Positionen der Wall Street gedrückt werden. Diese Gauner versuchen nicht einmal mehr, ihre Manipulationen zu verbergen.

Die 15er-Zählung des Goldpreises lag am Donnerstag bei -3; möglicherweise hat er seine überkaufte 15er-Zählung von +7 vom 10. Mai abgearbeitet. Wir werden wissen, ob dies der Fall ist, wenn der Goldpreis in den kommenden Wochen wieder eine Periode erlebt, in der die täglichen Zuwächse die Rückgänge übersteigen, und in der der Goldpreis hoffentlich wieder einen neuen Versuch unternimmt, ein BEV von 0,0% (etwas über 2.061 Dollar) zu erreichen (siehe BEV-Chart oben).

Die 15er-Zählung des Dow Jones hat seit dem 12. Mai viele Werte von -7 erreicht, was den Dow Jones zu einem überverkauften Markt macht. Hätte er am Freitag nach unten geschlossen, hätte er einen 15er-Zählerstand von -9 erreicht, was ihn zu einem stark überverkauften Markt macht. Der Rückgang des Dow Jones ist jedoch bisher kontrolliert und hat die BEV-Marke von -10% unterschritten, aber nicht viel mehr als das. Die Tatsache, dass der Dow Jones seit dem 24. April nur um 2,12% gesunken ist, zeigt uns, dass niemand in Panik gerät. Zumindest noch nicht.

© Mark J. Lundeen

Dieser Artikel wurde am 28.05.2023 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.