November 2002: Ein wichtiger Monat für den Goldmarkt

23.06.2023 | Mark J. Lundeen

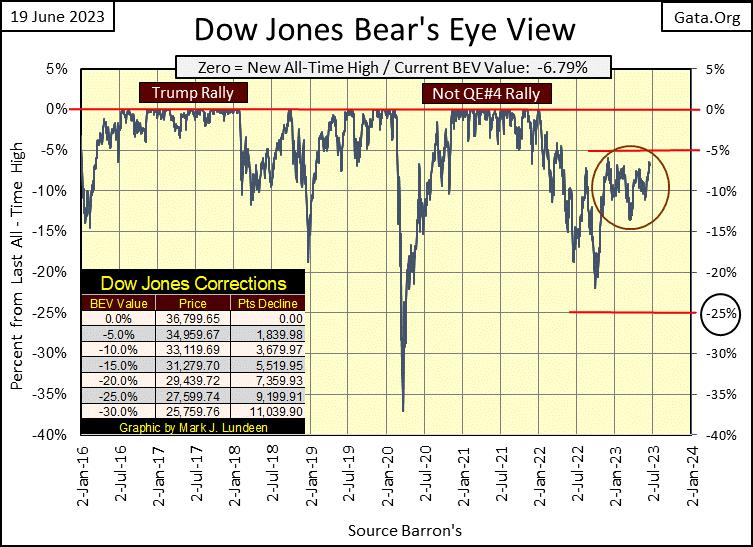

Der Dow Jones schloss in der letzten Woche mit einem Plus und unternahm einen weiteren Versuch, die untere BEV-Linie (-5%) zu durchbrechen, was ihm seit November letzten Jahres nicht mehr gelungen ist (siehe Kreis unten). Aber wird er dieses Mal darüber ausbrechen?

Es könnte. Aber hier oben auf den "billigen Plätzen" des Marktes, wo ich mich in den letzten Jahren aufgehalten habe, gibt es nicht viele Biere oder Hotdogs, die darauf gewettet werden, dass der Dow Jones diese kritische Marke überschreitet oder nicht. Es ist so, als ob es niemanden auf der Tribüne wirklich interessiert, ob der Dow Jones ein weiteres neues Allzeithoch erreicht oder nicht.

Hier ist, worauf jeder sein Bier wettet: Wenn Mr. Bear den Dow Jones irgendwann im Jahr 2023 wieder unter die Tiefststände vom März 2020 (siehe Chart unten) fallen lässt. Die Wette besteht nicht darin, dass der Schlussstand von 18.951 vom 23. März 2020 (BEV -38% im obigen BEV-Chart) unterschritten wird oder nicht. Die Annahme ist, dass dies der Fall sein wird. Die Wette lautet, ob Herr Bär dies vor dem 01. Januar 2024 oder danach tut.

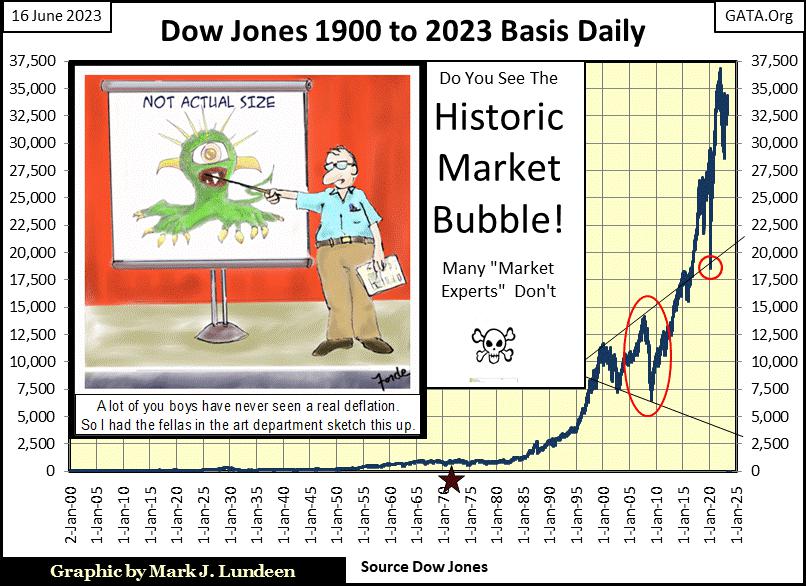

Was ich davon halte? Ich denke, wenn man darüber nachdenkt, was der Dow Jones als nächstes tun wird, bekommt man Kopfschmerzen. Ich halte es auch für unklug, sein Bier auf wilde Spekulationen über den Markt zu setzen. Wenn man sich die letzten 123 Jahre des Dow Jones im nachstehenden Chart ansieht, ist es nicht so sicher, dass Herr Bär den Dow Jones unter seinen Tiefststand vom März 2020 (der kleine rote Kreis) zurückholt - es ist vielmehr unvermeidlich. Aber ein Bier darauf zu riskieren, ob dieser massive Rückschlag vor oder nach dem 01. Januar 2024 stattfindet, bereitet mir Unbehagen.

Manchmal werde ich mit den Leuten hier oben auf der Tribüne stachelig, weil sie mich nicht verstehen. Ist das ein Verbrechen? Nein, aber vielleicht sollte es das sein. Jedenfalls heißt es dann: "Hey Kumpel, fass mich noch mal an und ich tue dir weh", oder es heißt "Hey Kumpel, mit wem redest du, redest du mit mir?" Ja, es ist eine wahre Freude, hier neben mir auf der Tribüne zu sitzen, hoch über dem Markt. Aber das ist nicht meine Schuld. Das Warten darauf, dass die Aktien- und Anleihemärkte abstürzen und Gold, Silber und ihre Bergbauaktien etwas Spektakuläres tun, fängt an, mich zu nerven. Wenn ich sehe, dass Gold über 3.000 Dollar und Silber über 100 Dollar steigt, dann werde ich wieder ein richtiger Weichei.

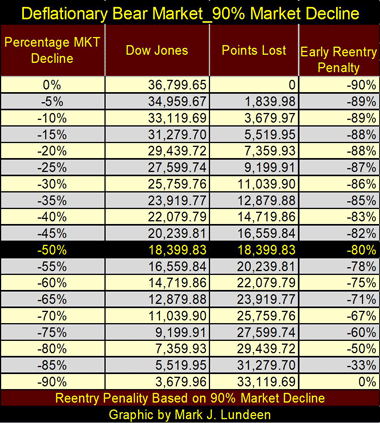

Aber das ist letzte Woche nicht passiert. Also sage ich mir, dass es in Ordnung ist, dass, egal wie sehr ich die Körper und Seelen meiner Mitmenschen verletze, ich immer noch das größte Opfer hier oben auf den billigen Plätzen der Marktteilnehmer bin. Wie könnte ich das nicht sein, wenn ich mir die nachstehende Tabelle ansehe, in der ein Rückfall des Dow Jones durch Herr Bär unter den Schlussstand vom 23. März 2020, also einen Marktrückgang von 50%, nur zu wachsendem Entsetzen führt, wenn ich daran denke, was danach passiert.

Aber zum Ende dieser Woche im Juni 2023 sind wir noch nicht am Ziel. Nicht, wenn der Dow Jones einen weiteren Versuch unternimmt, über 34.500 zu schließen, was ihm seit letztem November nicht mehr gelungen ist. Wird es also im Juni 2023 sein, dass der Dow Jones endlich über 34.500 Punkte steigt und dann auch darüber bleibt? Ihre Vermutung ist so gut wie meine. Und ja, es ist nur eine Vermutung, ob dies in den kommenden Wochen der Fall sein wird oder nicht.

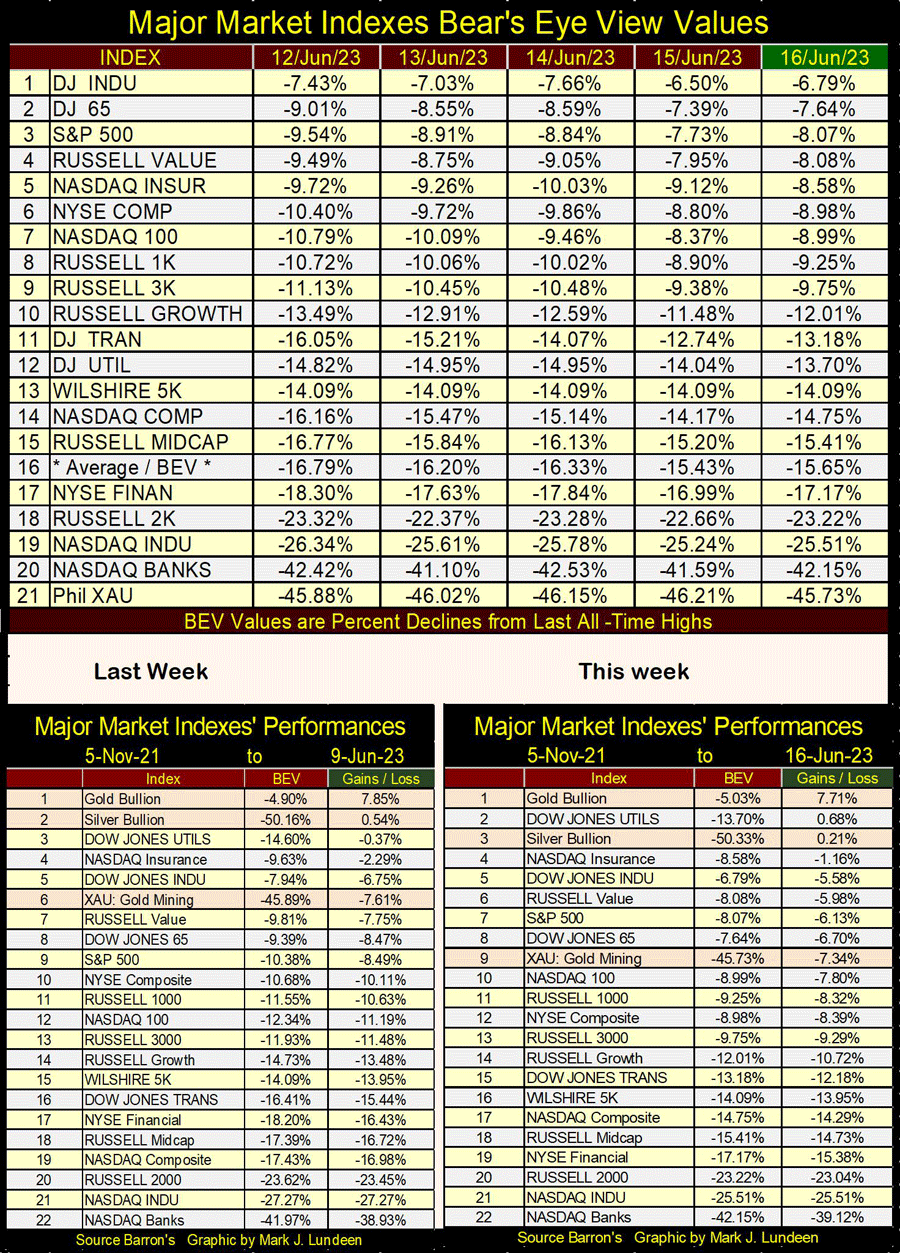

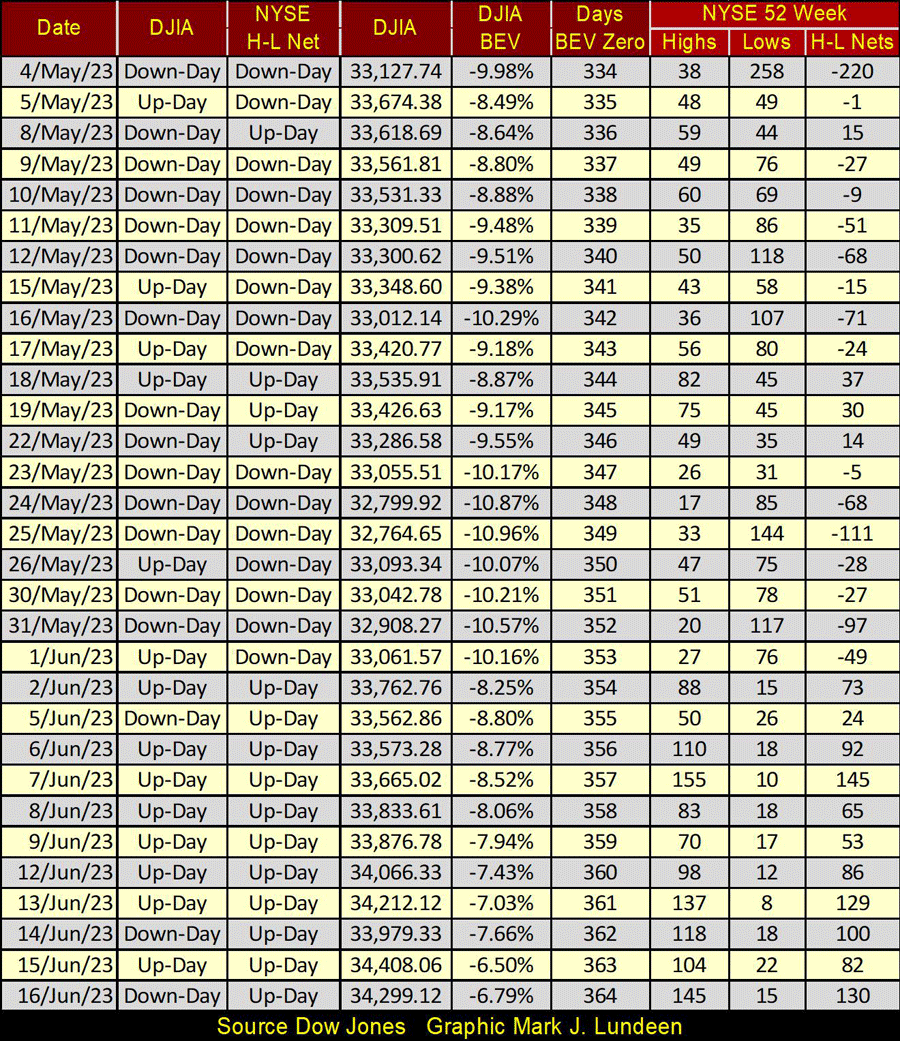

In der nachstehenden BEV-Wertetabelle für die wichtigsten Märkte hat sich in dieser Woche alles weiterentwickelt, und das ist auch gut so, denke ich.

In der obigen Performance-Tabelle für diese Woche hat der XAU (Platz 9) zwar zugelegt, ist aber in der Bewertung abgerutscht, da andere Indices stärker gestiegen sind als die Goldbergbauaktien. Goldbullion stehen schon seit einiger Zeit auf Platz 1, ich glaube, schon seit einigen Monaten. Das gefällt mir. Die nachstehenden 52-Wochen-H-L-Nets der NYSE sind seit Juni positiv, und in den letzten zwei Wochen wurden einige dreistellige H-L-Nets verzeichnet.

Eines ist sicher: In einem Bullenmarkt verzeichnet die NYSE mehr 52-Wochen-Hochs als Tiefs, und genau das haben wir seit dem ersten Juni erlebt. Betrachtet man jedoch die Spalte "Days BEV Zero", so schloss sie am Freitag bei 364, was bedeutet, dass die NYSE seit dem 04. Januar 2022, als der Dow Jones sein letztes Allzeithoch erreichte, 364 Handelssitzungen erlebt hat. Für eine normale Korrektur in einem Bullenmarkt scheint das eine übermäßig lange Zeitspanne zu sein, in der ein neues Allzeithoch auf das nächste folgt, und nach all dieser Zeit haben wir immer noch kein neues Allzeithoch gesehen.

Befindet sich der Aktienmarkt in einem Bullenmarkt? Ich glaube das nicht, aber ich habe den Eindruck, dass die meisten Kleinanleger das tun. Warum sollte sich jemand an der Börse engagieren, wenn er nicht glaubt, dass es sich um einen Bullenmarkt handelt?

Vielleicht, weil die Anleger nach über vier Jahrzehnten, in denen der Aktienmarkt immer weiter gestiegen ist, bestimmte schlechte Angewohnheiten und falsche Überzeugungen entwickelt haben. So wie der Dow Jones, mein Stellvertreter für den breiten Markt, sich nach massiven Marktrückgängen immer erholt. Das hat er bisher immer getan, aber wird er es auch beim nächsten Mal tun? Auch hier ist Ihre Vermutung so gut wie meine.

Als Verfasser wöchentlicher Marktkommentare ist es das Beste, wenn ich ein Thema nicht vor meinen Lesern zu Tode prüfe. Da ich mich in letzter Zeit viel mit der Entwicklung der Renditen langfristiger Anleihen und des Goldpreises befasst habe, dachte ich, ich würde mich eine Weile ausruhen.

Dann sah ich einen "Marktexperten" im Fernsehen, der die vertrauensvolle Öffentlichkeit falsch informierte, dass eine Anhebung des Leitzinses durch die Idioten des FOMC einen Bärenmarkt für Gold bedeuten würde. In diesem Moment wurde mir klar, dass, wenn es jemals ein Thema gab, das ohne Gnade zu Tode geprügelt werden musste, wobei meine Leser mit allen grausamen Details konfrontiert wurden, dann war es diese Sache mit den steigenden Anleiherenditen/Zinsen, die schlecht für Gold sind.

Aus diesem Grund fahre ich diese Woche mit dem nachstehenden Chart, der die 10-Wochen-Mittelwerte des indexierten Werts für die Rendite langfristiger US-Staatsanleihen (rote Grafik) und den Goldpreis (blaue Grafik) darstellt, schwere Geschütze auf, das bis August 1971 zurückreicht, als der Dollar von seiner 35-Dollar-Goldbindung abgekoppelt wurde. Zu den 1970er Jahren gibt es nicht viel zu sagen; als der Goldpreis in diesem Jahrzehnt anstieg, stiegen auch die Anleiherenditen.

Das bedeutet, dass die steigenden Anleiherenditen eine Reaktion auf den Anstieg des Goldpreises waren; stimmt das? Vielleicht, vielleicht aber auch nicht. Wahrscheinlicher ist, dass der Anstieg beider Werte eine Reaktion auf den inflationären Anstieg der Dollarmenge war, die von den Idioten des FOMC in das Finanzsystem "injiziert" wurde.

Hier ein kleines Detail, das ich bei meinen Marktforschungen entdeckt habe: Zeiten steigender CPI-Inflation lassen sich durch Beobachtung der Anleiherenditen erkennen, denn steigende Anleiherenditen = steigende CPI-Inflation, sinkende Anleiherenditen = sinkende CPI-Inflation. Genauer gesagt zeigen steigende Anleiherenditen an, dass die vom FOMC "injizierte Liquidität" in die Konsumgüter und Dienstleistungen fließt, die den Consumer Price Index ausmachen. Die Reaktion des Anleihemarktes auf die steigende CPI-Inflation, die Abwertung der Dollar, in denen Anleihen bewertet werden, ist ein Anstieg der Renditen, da die Anleihebewertungen deflationär werden.

Sinkende Anleiherenditen deuten darauf hin, dass die vom FOMC "injizierte Liquidität" in die Wall Street fließt, was zu Auf- und Abschwüngen bei Aktien, Anleihen und Immobilienbewertungen führt. Im nachstehenden Chart kann man sich die Entwicklung des Goldpreises als Ersatz für die CPI-Inflation vorstellen. Von den frühen 1980er Jahren an sanken die Renditen langfristiger Staatsanleihen über die nächsten vier Jahrzehnte von 15,04% im September 1981 auf 1,20% im August 2020, als der Goldpreis seinen Tiefpunkt in einem massiven Bärenmarkt erreichte, der im August 2020 endete.

*Lundeen, können Sie Ihre eigene Tabelle nicht lesen? So ist es nicht gewesen, nicht mal annähernd!*

Okay, so war es nicht, aber es hätte so sein sollen, wenn man sich die oben dargestellten Trends von August 1971 bis 2002 ansieht, wo dreißig Jahre lang die Trends bei den Renditen langfristiger Staatsanleihen und dem Goldpreis zusammenliefen. Im Jahr 2002 löste sich der Goldpreis von seiner dreißigjährigen Beziehung zu den Anleiherenditen. Dreißig Jahre sind eine lange Zeit. Warum wurde die Entwicklung des Goldpreises ab 2002 für die nächsten zwanzig Jahre unabhängig von der Entwicklung der oben genannten langfristigen Anleiherenditen? Chris Powell von GATA, der um diese Zeit (2002?) sagte: "Es gibt keine freien Märkte mehr, nur noch Marktmanipulationen."

Und wie Recht er hatte, und das ist es, was wir oben sehen; seit 2002 stieg der Goldpreis, als das Volumen der in der Wirtschaft zirkulierenden Dollar zunahm, während die Anleiherenditen bis August 2020 weiter nach unten tendierten, als sie vom FOMC nach unten manövriert wurden. Im obigen Chart zeigt eine vertikale gestrichelte Linie an, wann ein Idiot des FOMC, ein gewisser Doktor Ben Bernanke, eine Rede hielt, die damals von den Mainstream-Finanzmedien breit veröffentlicht wurde.

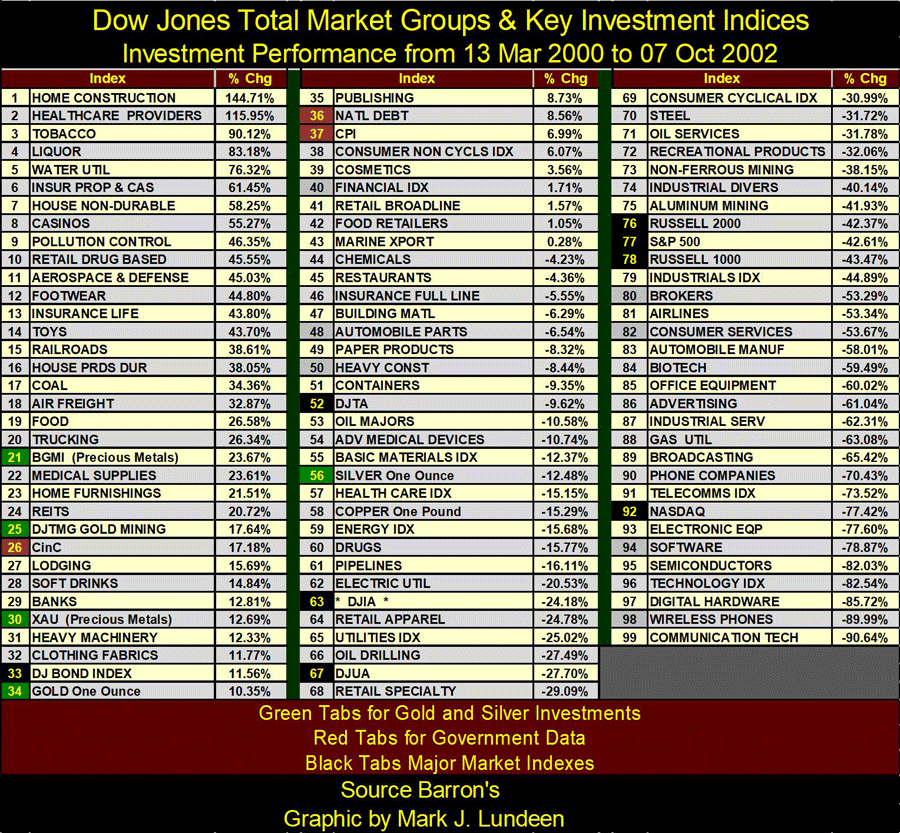

Damals, im November 2002, standen die Märkte und die Öffentlichkeit immer noch unter Schock wegen des Zusammenbruchs des Hightech-Booms, den Alan Greenspan in den 1990er Jahren ausgelöst hatte. Und die Pleite im High-Tech-Bereich war gewaltig. Die Glamour-Titel des Booms der 1990er Jahre, die unschlagbaren Aktien, die jeder besitzen musste (Nr. 90 bis Nr. 99 in der nachstehenden Tabelle), fielen von ihren Höchstständen im März 2000 um 70% bis über 90%; Autsch! Wie bei der Großen Depression in den 1930er Jahren gab es auch beim High-Tech-Wrack der 2000er Jahre Selbstmorde.

Die Subprime-Hypothekenblase hatte gerade erst begonnen (Nr. 1 in der obigen Tabelle), ihr neuer Subprime-Mechanismus, bei dem die "politischen Entscheidungsträger" Hypotheken nutzen würden, um dem Finanzsystem "Liquidität" zuzuführen. Sie wollten die Marktbewertungen auf die eine oder andere Weise wieder aufblähen, egal ob Herr Bär dies guthieß oder nicht. Dies war der Marktkontext, als Dr. Bernanke das Folgende über Deflation sagte:

"Wie Gold haben auch US-Dollar nur insofern einen Wert, als ihr Angebot streng begrenzt ist. Aber die US-Regierung verfügt über eine Technologie, die als Druckerpresse bezeichnet wird (oder, heutzutage, ihr elektronisches Äquivalent), die es ihr ermöglicht, so viele US-Dollar wie gewünscht zu produzieren, und das im Wesentlichen ohne Kosten. Indem sie die Zahl der im Umlauf befindlichen US-Dollar erhöht oder sogar glaubhaft damit droht, kann die US-Regierung auch den Wert eines Dollar in Bezug auf Waren und Dienstleistungen verringern.

Wir schließen daraus, dass eine entschlossene Regierung in einem Papiergeldsystem immer höhere Ausgaben und damit eine positive Inflation erzeugen kann. Natürlich wird die US-Regierung nicht einfach Geld drucken und es willkürlich verteilen..." - Ben S. Bernanke, Gouverneur des Federal Reserve Board, 21. November 2002

Schauen Sie sich den mittleren Teil des obigen Zitats an, wo Dr. Bernanke zugibt, dass der FOMC den Wert eines Dollar in Bezug auf Waren und Dienstleistungen verringern kann, dies auch tut und verspricht. Whiskey - Tango - Foxtrott, für wen halten sich diese Leute, und woher kommen sie? Von Orten wie Harvard, Yale und Princeton, wo man ihnen den Unterschied zwischen richtig und falsch nicht beigebracht hat. Warum subventioniert die Bundesregierung die "höhere Bildung" mit ihrem Darlehensprogramm, wenn die höhere Bildung hauptsächlich unmoralische Narzissten hervorbringt?

Über diese Rede wurde im November 2002 in den Medien viel berichtet. Ich habe sie in den Abendnachrichten des lokalen Fernsehens gesehen. Sie kam bei allen, die etwas auf sich hielten, so gut an, dass Dr. Bernanke im März 2006 Alan Greenspans Nachfolger als Vorsitzender des Offenmarktausschusses wurde. Sollte es uns überraschen, dass nach dieser Rede im November 2002 die dreißigjährige Beziehung zwischen den Anleiherenditen und dem Goldpreis im obigen Chart abrupt beendet wurde, da Gold zwei volle Jahrzehnte vor den Anleiherenditen zulegte?

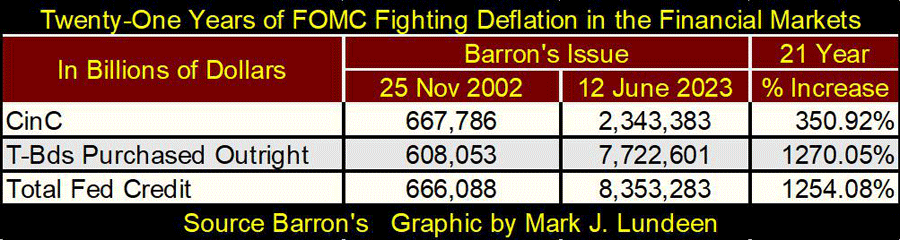

Wie von Dr. Bernanke oben angemerkt: "Wie Gold haben auch US-Dollar nur in dem Maße einen Wert, in dem ihr Angebot streng begrenzt ist. Aber die US-Regierung verfügt über eine Technologie, die als Druckerpresse bezeichnet wird (oder, heutzutage, deren elektronisches Äquivalent), die es ihr ermöglicht, so viele US-Dollar wie gewünscht zu produzieren, und zwar im Wesentlichen ohne Kosten." Wie viele Dollar hat die US-Regierung also seit November 2002 ohne Kosten für sich selbst geschaffen?

Die Vorstellung, dass Dollar "ohne Kosten" geschaffen werden, ist eine Fiktion, die nur von den höchsten Entscheidungsträgern geschätzt wird. Für diejenigen, die jeden Tag zur Arbeit gehen, um ihre Dollar zu verdienen, sind die Kosten dieser Geldinflation belastend, und das schon seit vielen Jahrzehnten. Wir sollten beachten, dass die US-Staatsverschuldung in der letzten Woche die Marke von 32 Billionen Dollar überschritten hat. Es wird nicht lange dauern, bis sie die Marke von 33 Billionen Dollar überschreitet, was den Markt für Staatsanleihen mit einem immer größeren Angebot an Schuldscheinen von Uncle Sam überschwemmen wird.

Eine Zunahme des Angebots auf jedem Markt führt zu niedrigeren Preisen, und niedrigere Preise auf dem Anleihemarkt führen zu steigenden Renditen. Es ist nur eine Frage der Zeit, bis die Anleiherenditen wieder in Richtung zweistelliger Werte steigen und sich die Trends des Goldpreises und der Anleiherenditen wieder koppeln - nach oben. Wie hoch wird der Goldpreis dann sein? Viel mehr als in dieser Woche (1957,72 Dollar).

Wie hat sich Gold diese Woche geschlagen? Nicht schlecht für einen Markt, auf dem ein Elefant sitzt. Im nachstehenden BEV-Chart schloss der Goldpreis in der letzten Woche knapp außerhalb der Punkteränge. Wann werden wir also sehen, dass Gold ein wenig "down field running" betreibt, wie wir im American Football sagen, wenn ein Running Back den Ball in Richtung Torlinie trägt, um einen Touchdown zu erzielen.

Hey, ich bin raus aus dem Geschäft mit den Prognosen. Ich weiß, was passieren wird. Es ist der Gedanke, dass ich weiß, wann ich anfange, Probleme mit meinen Marktmeinungen zu haben. Irgendwann im Jahr 2023? Sicher, warum nicht? Der Schlüssel zur Zukunft der Aktien- und Goldmärkte liegt im Anleihemarkt. Wenn die Anleiherenditen wieder zweistellig werden, wird der Aktienmarkt zusammenbrechen, denn der Aktienmarkt ist nur ein riesiger, ständig wachsender Kessel monetärer Inflation, der darauf wartet, dass die steigenden Anleiherenditen ihn durchlöchern.

Die Auswirkungen steigender Anleiherenditen auf den Gold- und Silbermarkt werden sehr unterschiedlich sein; steigende Renditen werden dazu führen, dass die alten monetären Metalle in Richtung historischer Höchststände ansteigen.

Denken Sie daran, dass die Unzen Gold und Silber von 1970 bis heute unverändert sind. Wenn Gold im August 1971 für 43,50 Dollar gehandelt wurde, im Juni 2023 aber über 1.900 Dollar, dann liegt das an der Misswirtschaft des Dollar durch den FOMC, der im Auftrag der Bundesregierung arbeitet. Und jeder, der im FOMC an der Ausarbeitung und Durchführung der "Geldpolitik" beteiligt ist, weiß genau, was sie dem Dollar angetan haben und welche Folgen dies für die Wirtschaft, das Bankensystem und die Gesellschaft insgesamt haben wird. Das können Sie auch, wenn Sie über John Law und seine Mississippi-Schema-Blase aus dem Frankreich des 18. Jahrhunderts lesen.

"Der Binnenhandel hängt vom Geld ab. Eine größere Menge beschäftigt mehr Menschen als eine geringere Menge. Eine Vermehrung des Geldes erhöht den Wert des Landes." - John Law (Bankier in Frankreich im 18. Jahrhundert)

"Letztes Jahr war ich der reichste Mensch, der je gelebt hat, heute habe ich nichts, nicht einmal genug, um am Leben zu bleiben." - John Law (Bankier von Frankreich im 18. Jahrhundert, ein Jahr später)

Was diese Leute getan haben und weiterhin tun, ist also nichts Neues. Alle anstehenden sozial-ökonomischen Zerstörungen, die auf uns zukommen, wurden auf die altmodische Art und Weise bewerkstelligt, indem man zuerst eine nationale Währung von Gold und Silber abkoppelte und dann begann, sie mit Tinte auf Papier zu drucken, oder ihr elektronisches Äquivalent, wie Doktor Bernanke uns sagte. Und jetzt wollen dieselben Leute eine von ihnen kontrollierte Cyberwährung herausgeben. Fürchten Sie sich, fürchten Sie sich sehr, sollte das unsere monetäre Realität werden, denn diese Leute werden kein Mitleid mit Ihnen oder Ihren Kindern haben, sollte das passieren.

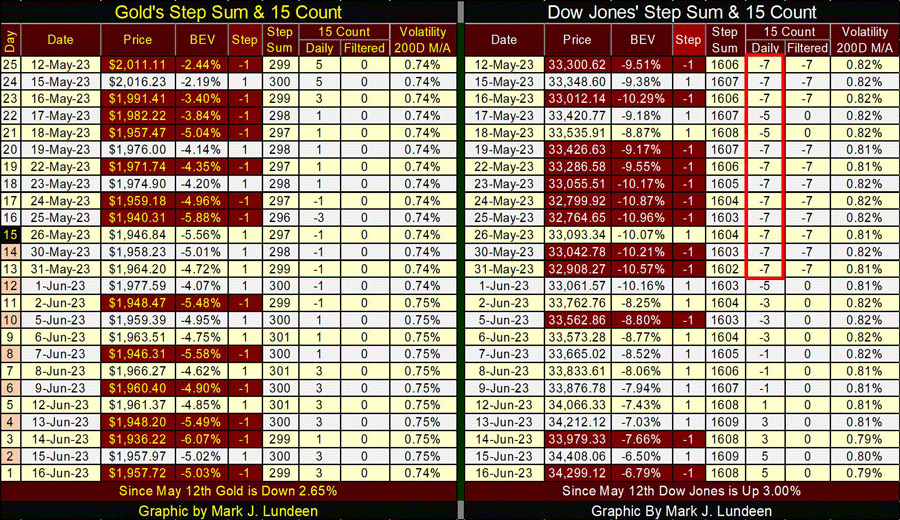

Weder bei Gold noch beim Dow Jones hat sich viel getan (siehe Tabelle unten). Seit dem 12. Mai ist der Goldpreis um 2,65% gesunken, während die Stufensumme unverändert bei 299 blieb. Bullenmärkte bei Gold sind volatile Märkte. Wenn sich Gold endlich bewegt, wird der 200-tägige gleitende Durchschnitt der täglichen Volatilität auf 1,0% ansteigen und diese Marke überschreiten.

Die Tatsache, dass die tägliche Volatilität seit geraumer Zeit bei 0,74% verharrt, zeigt uns, dass der Goldpreis sein letztes Allzeithoch vom August 2020 (2.061 Dollar) noch nicht erreicht hat. Bislang hat Gold im Jahr 2023 nur einen Tag mit extremer Volatilität erlebt, was bei Gold einer Bewegung von +/- 3% gegenüber dem Schlusskurs des Vortages entspricht. Bei Silber gab es drei Tage mit extremer Volatilität, was bei Silber einer täglichen Schwankung von +/- 5% entspricht.

Wenn Gold und Silber ihre großen Schritte in die Marktgeschichte machen und weit über ihren letzten Allzeithochs liegen, werden wir in einem Zeitraum von sechs Monaten viele weitere tägliche Schwankungen von +/- 3% (Gold) und +/-5% (Silber) bei den alten Währungsmetallen sehen. Bis dahin müssen wir uns wohl mit den mittelmäßigen Märkten begnügen, die wir nun schon seit geraumer Zeit erleben.

Der Dow Jones war den größten Teil des Monats Mai ein überverkaufter Markt. Er verzeichnete viele 15-Zählerstände von -7, und da die Märkte es nicht mögen, wenn sie überverkauft sind, sollte es uns nicht überraschen, dass der Dow Jones seit Anfang Juni gut zugelegt hat. Der 200-tägige gleitende Durchschnitt der täglichen Volatilität ist auf 0,79% gesunken, was für einen Bullenmarkt spricht, da Bullenmärkte an der Börse immer schon Märkte mit niedriger Volatilität waren. Steigt die tägliche Volatilität in Richtung 1,00% an, ist dies ein Warnsignal, dass sich für den Aktienmarkt etwas Schlimmes am Horizont abzeichnet.

© Mark J. Lundeen

Dieser Artikel wurde am 18.06.2023 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.