Der Einfluss des Gold-ETF (3)

21.11.2007 | Adam Hamilton

Vor drei Jahren, am 18. November, polarisierte ein wichtiges Ereignis die Gold-Welt. Der streetTracks Gold Shares (GLD), der erste Gold-Exchange Traded Fund (Gold-ETF), der in den USA gehandelt werden sollte, wurde eingeführt. Obwohl es zu dieser Zeit kontroverse Ansichten gab, können heute nicht einmal die früheren Kritiker des GLD den erstaunlichen Erfolg dieses ETF bestreiten.

Kurz vor seinem dritten Geburtstag berichtete der GLD nun über Einlagen von 19,3 Millionen Unzen Gold, die er für seine Investoren treuhänderisch verwaltet. Wenn Ihr Goldbesitz derart groß wird, messen Sie ihn aber üblicherweise nicht mehr in Unzen. Stattdessen wechselt man zur Angabe in metrischen Tonnen. Diese Woche berichtete der GLD über fast 600 Tonnen physischen Golds für amerikanische Investoren unter seiner Verwaltung. Das ist eine atemberaubende Menge Gold.

Wenn der GLD eine Zentralbank wäre, würde er es mit seinen Goldreserven beinahe unter die Top 10 der Welt schaffen. Dieser amerikanische Gold-ETF alleine hält mehr Gold als 100 individuelle Zentralbanken und ist nur noch eine Haaresbreite davon entfernt, auch noch China zu überholen und damit auf den zehnten Platz vorzurücken. Dieser ETF hält mehr Gold als die jeweiligen Zentralbanken von Spanien, Russland, Indien, Venezuela, UK, Saudi Arabien oder Südafrika!

Laut IWF lagen die weltweiten, offiziellen Goldreserven Ende 2006 bei 30.435 Tonnen. Es kostete die Zentralbanken Jahrzehnte, und in manchen Fällen sogar Jahrhunderte, derart viel Gold anzusammeln. Nun betragen die Goldreserven des GLD nach 3 kurzen Jahren, nur einem Augenblick im Vergleich zu den letzten Jahrtausenden in denen Gold angesammelt wurde, schon fast 2% jener Menge, die insgesamt von allen Zentralbanken der Welt gehalten wird! Wenn die Zentralbanken zusätzlich mehr Goldreserven angeben, als sie tatsächlich besitzen, wie teilweise vermutet wird, wäre es sehr gut möglich, dass der GLD einen bedeutend höheren Anteil an den abgebauten Goldreserven hält.

Obwohl ich selbst wahrscheinlich nie in den GLD investieren werde, weil ich physisches Gold bevorzuge, bin ich doch sehr beeindruckt von diesem großartigen Erfolg. Mehr als zwei Jahre, bevor der GLD eingeführt wurde, hatte ich darüber geschrieben, wie toll ein wirklicher Gold-ETF für den jungen Gold-Bullenmarkt sein würde. Es geht nicht darum, dass wir einen Ersatz für physische Goldmünzen bräuchten, sondern der GLD wurde vielmehr darauf ausgelegt, dem Goldpreis zu folgen.

Ich bin fest davon überzeugt, dass jeder Investor eine Basis aus physischen Goldmünzen in seinem eigenen, direkten Besitz haben sollte, bevor er auch nur in einem einzigen Papier-Investment anlegt. Reales, physisches Gold ist die ultimative Versicherung, um ihr hart verdientes Vermögen vor den wenig wahrscheinlichen, aber zerstörerischen Ereignissen zu schützen, von denen die Papier-Märkte in gewissen Zeitabständen verwüstet werden. Es ist die eine zeitlose Anlageform, die alle Stürme in den Finanzmärkten überstehen wird.

Leider besitzt heute nur ein sehr kleiner Teil der amerikanischen Investoren physisches Gold. Die meisten haben Gold ganz einfach noch nicht entdeckt und haben nicht realisiert, wie stark sein Bullenmarkt sich bereits entwickelt hat. Andere wissen von Gold, können es aber entweder aus vertraglichen Gründen nicht physisch kaufen oder haben ganz einfach keine Lust, sich einen Münzhändler zu suchen, um bei ihm zu kaufen. Wieder andere schrecken verständlicherweise vor den riesigen Aufschlägen zurück, die Münzhändler verrechnen müssen, um im Geschäft zu bleiben.

Der GLD ist genau für diese Leute, nicht für uns hartgesottene Investoren in physischem Gold. Er ermöglicht einem Investor, ohne große Anstrengungen einen Teil seines Portfolios an den Goldpreis zu binden. Institutionellen Investoren, die nur in den Aktienmärkten handeln dürfen, ermöglicht der GLD eine Investition in Gold. Dieser ETF ist somit ein Zugang für neue Investoren, die Gold in ihr Portfolio aufnehmen wollen, ohne die Zeit dafür aufzubringen, einen guten Münzhändler zu finden. Der GLD gibt neuen Investoren Zeit, sich an Gold-Investments zu gewöhnen, bevor sie sich schlussendlich entscheiden, physisches Gold zu kaufen.

Auch für Spekulanten ist der GLD perfekt. Sie können seine Anteile jederzeit über ihre Aktienkonten kaufen und verkaufen und müssen dafür physisches Gold weder transportieren noch einlagern. Ich glaube, dass sich früher oder später auch ein robuster Optionsmarkt rund um den GLD entwickeln wird, der Spekulanten noch bessere Trading-Alternativen in Bezug auf Gold bietet. Da der GLD-ETF einfach wie eine Aktie gehandelt wird, ist auch sein Bid/Ask-Spread nur ein Bruchteil dessen, was Münzhändler verrechnen. Er ist eine sehr effiziente Möglichkeit, in Gold zu investieren.

Der GLD schafft einen wichtigen Kanal, durch den große Mengen von Kapital in physisches Gold fließen können. Wenn die Nachfrage nach dem GLD auf dem Aktienmarkt die zugrunde liegende Nachfrage in den physischen Goldmärkten übersteigt, werden vom GLD Goldbarren gekauft, um diese erhöhte Nachfrage in Gold umzuwandeln. Wenn der GLD diese Aktiennachfrage nicht in physisches Gold umwandeln würde, würde sich sein Preis bald nach oben hin vom Goldpreis entkoppeln und das wäre natürlich für einen ETF, der explizit dafür geschaffen wurde, dem Goldpreis zu folgen, nicht akzeptabel.

Der Zufluss von Kapital aus den Aktienmärkten in den Goldmarkt ist aber ein zweischneidiges Schwert. Wenn der Verkaufsdruck auf den GLD größer wird als im physischen Goldmarkt, müssen die Verwalter des ETF Goldbarren verkaufen, um dieses Ungleichgewicht auf den physischen Goldmarkt abzuwälzen. Wenn sie das nicht machen würden, würde sich der GLD nach unten hin vom Goldpreis entkoppeln. Der GLD und andere Gold-ETFs werden also mit steigenden Goldreserven in ihrem Besitz immer mehr zur Volatilität des Goldpreises beitragen.

Die einzige Möglichkeit, wodurch irgendein ETF dem Preis seines zugrunde liegenden Assets permanent und exakt folgen kann, ist ein rascher Ausgleich von Angebots- und Nachfrage-Differenzen zwischen dem ETF und dem ihm zugrunde liegenden Wert. Der GLD und andere Gold-ETFs sind deswegen so unglaublich bullisch, weil durch sie große Mengen an Aktien-Kapital in den und aus dem physischen Goldmarkt fließen können.

Trotz der massiven Reserven des GLD ist dieser aber im Vergleich zum Aktienmarkt-Kapital immer noch verschwindend klein. Mit Goldreserven im Wert von 16 Milliarden Dollar in seiner Verwaltung hat der GLD gerade erst 1/13 der Marktkapitalisierung von Google allein! Im Vergleich zum gesamten S&P 500 mit einer Marktkapitalisierung von 14.003 Milliarden Dollar erscheint der Wert des GLD gerade einmal wie ein Rundungsfehler. Sollten wir Gold-Investoren also wollen, dass Aktien-Kapital in unseren winzigen Markt fließen kann? Sie haben verdammt recht, natürlich sollten wir das! Je mehr Kapital in diesen Markt fließt, desto stärker ist unser Gold-Bullenmarkt.

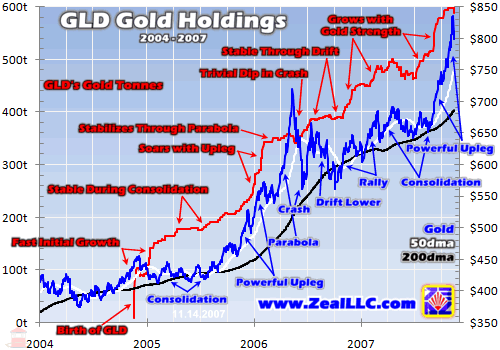

Der Einfluss des GLD auf den Goldmarkt war bereits in seinen ersten drei Jahren sehr groß und er wird nur noch weiter steigen, wenn der GLD weithin als die bevorzugte Möglichkeit bekannt wird, amerikanisches Aktien-Kapital in Gold zu investieren. Die faszinierendste Eigenschaft des GLD in der kurzen Zeit seit seiner Einführung sind seine Goldreserven relativ zum Goldpreis. Wie dieser Chart zeigt, hat der GLD bisher viel stärker zu den Anstiegen als zu den Rückgängen des Goldpreises beigetragen.

Nach seiner Einführung im November 2004 schossen die Goldreserven des GLD in seiner ersten Trading-Woche von 8t auf 100t nach oben. Offensichtlich gab es ausreichend aufgestaute Nachfrage von Aktienmarkt-Kapital nach einer Investition in den Goldpreis. Erstaunlicherweise stiegen diese Goldreserven aber sogar während der Gold-Konsolidierung in der ersten Jahreshälfte 2005. Das bedeutet, dass die steigende Nachfrage nach Anteilen am GLD, trotz des schwachen Goldpreises, die Nachfrage nach Gold selbst überstieg. Die Verwalter des ETF mussten diese erhöhte Aktien-Nachfrage ausgleichen, indem sie mehr Gold kauften.

Ende 2005 und Anfang 2006 stieg Gold in seinem ersten mächtigen Aufschwung seit der Einführung des GLD stark an. Die Goldreserven des GLD schossen mit dem Goldpreis nach oben und stiegen allein im Dezember und Jänner um 105 t auf 334 t! Einmal mehr stiegen die Reserven des GLD viel schneller als der zugrunde liegende Goldpreis anstieg. Da die Nachfrage nach dem GLD als viel schneller gestiegen war als die Nachfrage nach Gold, wurde diese erhöhte Nachfrage auf das Metall übertragen.

Im Februar 2006 begann der Goldpreis zu konsolidieren, aber die Reserven des GLD blieben interessanterweise stabil. Wenn der GLD dem Goldpreis folgen kann, ohne Barren zu kaufen oder zu verkaufen, bedeutet dies, dass die individuellen Angebots- und Nachfrage-Situationen von sowohl dem GLD als auch physischem Gold grundsätzlich gleich sind. Trotz der Konsolidierung des Goldpreises ab Februar 2006 überstieg also die Verkaufsrate des GLD jene von physischem Gold nicht.

Ein paar Monate später, im Frühjahr 2006, schoss Gold in der steilsten Parabel seines bisherigen Bullenmarktes nach oben. Die Reserven des GLD hielten sich in dieser Phase relativ stabil, was indiziert, dass Angebot und Nachfrage beim GLD und bei physischem Gold in etwa gleich verlaufen waren. Solange der GLD-ETF den zugrunde liegenden Bewegungen des Goldpreises genau folgt, müssen seine Verwalter keine Goldbarren kaufen oder verkaufen.

Direkt nachdem diese Gold-Parabel ihre Spitze erreicht hatte, kam es Mitte 2006 zum Crash des Goldpreises. Die Verkäufe in den physischen Märkten und in den Futures-Märkten waren schnell und heftig und der Goldpreis brach ein. Naturgemäß fiel auch der GLD selbst, da seine Anteilseigner aus dem Gold-Gemetzel flüchteten. Interessanterweise erlebte der GLD während diesem Crash aber nur einen leichten Einbruch, wie sie im obigen Chart sehen können. Die Aktien-Trader, die in den GLD investiert waren, wurden nicht mehr abgeschreckt als die Gold-Trader, sodass sie den GLD nicht schneller verkauften, als der Goldpreis selbst gefallen war.

Während Gold nach einer kurzen Erholung nach diesem Crash von Mitte 2006 einen Abwärtstrend begann, hielten sich die Reserven des GLD stabil uns stiegen sogar leicht an. Mit dem Beginn der nächsten Gold-Rallye Anfang 2007 wurden die Aktieninvestoren einmal mehr auf den GLD aufmerksam und kauften seine Anteile schneller, als Gold selbst gekauft wurde. Der ETF musste also einmal mehr diese Aktien-Nachfrage in physisches Gold übertragen, indem man mehr Barren kaufte. Nachdem sich die Schwäche des Goldpreises im 2. Quartal dieses Jahres auch etwas auf die Reserven des ETF schlug, stiegen diese mit dem Beginn unseres letzten kräftigen Aufschwungs erneut schnell auf neue Hochs.

Heute, drei Jahre nach seiner Einführung, haben die Reserven die beeindruckende Marke von 600t fast erreicht. Da viele Investoren in physischem Gold diesem Papier-Gold immer noch mit Verachtung und Zweifeln gegenüberstehen, glaube ich nicht, dass es der GLD von traditionellem Gold-Kapital so hoch geboten wurde. Nein, es ist mehr als wahrscheinlich, dass neues Aktien-Kapital dafür verantwortlich war, das bisher in keiner bedeutenden Weise aktiv an diesem Gold-Bullenmarkt beteiligt war.

Nennen Sie mir Ihre Zahl, aber ich würde wetten, dass zumindest 80% der Zuwächse des GLD nicht von traditionellen Gold-Investoren ausgelöst wurden. Diese konservative Schätzung entspricht einem Wert von 480t. Dank der bloßen Existenz dieses führenden Gold-ETF wurden also zwischen 480 und 600 Tonnen Gold in die Portfolios amerikanischer Aktien-Investoren aufgenommen, was sonst vermutlich nicht passiert wäre. Und der GLD ist nur einer von vielen Gold-ETFs auf dieser Welt!

Die Reserven des GLD sind also drei Jahre lang stetig angestiegen, egal ob Gold anstieg, zurückfiel oder seitwärts konsolidierte. Diese Tatsache ist sehr bullisch und lässt vermuten, dass es noch eine große Menge an potentiellem Kapital gibt, das in Aktienkonten liegt und auf eine Investition in diesen Gold-Bullenmarkt wartet.

Je mehr Mainstream-Investoren, denen Gold noch neu ist, darauf aufmerksam werden, desto höher wird die Nachfrage nach dem GLD steigen. Das Bewusstsein für Gold sollte rasch ansteigen, sobald der Goldpreis ein neues nominales Allzeithoch erreichen wird, worüber die Medien ausführlich berichten werden. Solange die Nachfrage nach dem GLD jene nach Gold übersteigt, wird dieser ETF den Goldpreis schneller und höher steigen lassen als dies ohne Aktien-Kapital möglich wäre. Neues Kapital von Aktien-Investoren über den ETF in physisches Gold einzubringen, ist eine sehr gute Sache für alle Gold-Investoren.

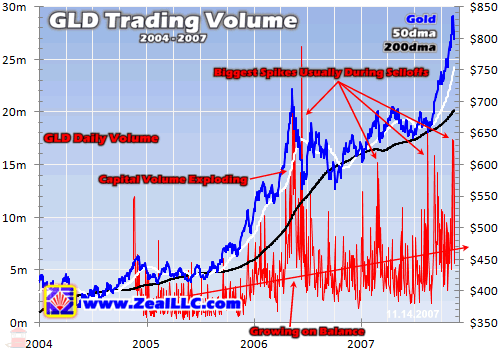

Das tägliche Trading-Volumen des GLD ist ebenfalls sehr beeindruckend und bringt weitere Einsichten darüber, wie sich das Trading des GLD auf den zugrunde liegenden Goldmarkt auswirkt. Beachten Sie, dass jeder Anteil des GLD 1/10 einer Unze Gold repräsentiert. Wenn Sie also das Volumen des GLD in effektives Gold-Volumen umwandeln wollen, das von den amerikanischen Aktienkonten gehandelt wird, dividieren Sie einfach die linke Achse durch 10.

Wann immer ein Asset populärer wird, was bei langen, stetigen Preisanstiegen praktisch unvermeidlich ist, erhöht sich auch das Trading-Volumen. Diese Entwicklung haben wir beim GLD definitiv gesehen. Die gerade Linie, die durch den Chart für das tägliche Trading-Volumen eingezeichnet wurde, ist der mathematisch optimale Durchschnitt. Das durchschnittliche GLD-Volumen ist also in nur drei Jahren von etwa 2 Millionen Fond-Anteilen pro Tag auf etwa 7 Millionen angestiegen.

Dies ist umso bemerkenswerter, wenn man beachtet, dass Gold für mehr als die Hälfte dieses Zeitraums konsolidierte. Üblicherweise schwindet das Interesse am Trading während solcher Konsolidierungen, da die Trader gelangweilt werden. Ohne steigende Preise verlassen sie üblicherweise einen Markt und sehen sich anderswo nach besseren Möglichkeiten um. Obwohl wir dies in einem geringen Ausmaß auch beim GLD erlebt haben und sein Volumen während Konsolidierungen leicht zurückging, ist es insgesamt doch gestiegen. Das bedeutet, dass das Interesse am GLD und die Popularität dieses ETF unter Aktien-Investoren ständig gestiegen sind.

Dieses Wachstum, das rein am Anteils-Volumen gemessen wurde, unterschätzt aber den wirklichen Einfluss des GLD. Auch das Kapitalvolumen sollte beachtet werden. Dieses ergibt sich aus den gehandelten Anteilen, multipliziert mit dem aktuellen Preis pro Anteil. Wenn Sie mir erzählen, sie hätten gestern eine Million Aktien gekauft, wobei jede davon einen Penny kostete, wäre ich wohl nicht allzu sehr beeindruckt. Wenn Sie allerdings eine Million Google-Aktien gekauft hätten, würden Sie schon in einer ganz anderen Liga spielen. Das Volumen muss zusammen mit dem Preis pro Anteil betrachtet werden, um wirkliche Wachstums-Trends zu erkennen.

Anfang 2005, als der GLD noch jung war und etwa 2 Millionen Stück pro Tag gehandelt wurden, lag der Kurs dieses ETF nur bei etwa 43 $. Dies ergibt also ein Kapitalvolumen von etwa 86 Millionen Dollar als grobe Benchmark. Wenn wir heute eine Stückzahl von 7 Millionen als Durchschnitt verwenden, und der GLD bei fast 80 $ pro Anteil handelt, sprechen wir von einem Kapitalvolumen von etwa 560 Millionen Dollar. Das Trading-Interesse am GLD ist also seit seinem Debut im November 2004 auf das 7-fache gestiegen! Damit, dass er ein derartiges Interesse unter Aktien-Tradern ausgelöst hat, war der GLD ein enormer Erfolg.

Die großen Spitzen im Handelsvolumen des GLD bieten ebenfalls Einsichten in das Verhalten der GLD-Trader und deren Einfluss auf den Goldpreis. Beachten Sie im obigen Chart, dass die größten Spitzen im Volumen des ETF tendenziell in der Nähe von Zwischenhochs des Goldpreises auftraten, woraufhin die intensiven Verkäufe folgten. Da das GLD-Volumen bei diesen Abverkäufen stark anstieg, haben seine Trader sicherlich genauso viel Angst wie alle anderen Spekulanten auch. Insgesamt reichte diese Angst aber nicht aus, um den GLD viel schneller fallen zu lassen als den Goldpreis. Das erkennt man an den stabilen Goldreserven des GLD während Ausverkäufen, sogar trotz dieser großen Spitzen im Volumen.

Es ist möglich und sogar wahrscheinlich, dass zukünftige große Ausverkäufe von Gold die Anteilseigner des GLD derart erschrecken werden, dass sie den GLD viel schneller verkaufen werden als Gold selbst verkauft wird. Um in diesem Szenario eine Bindung an den Goldpreis aufrechterhalten zu können, werden die Verwalter des ETF Gold verkaufen müssen, um dieses Ungleichgewicht zwischen GLD und Metall wieder auszugleichen. Dies wird wiederum den Gold-Ausverkauf verstärken und beschleunigen. Bisher war der Einfluss des GLD auf fallende Goldpreise jedoch minimal, während sein Einfluss auf steigende Goldpreise beachtlich war.

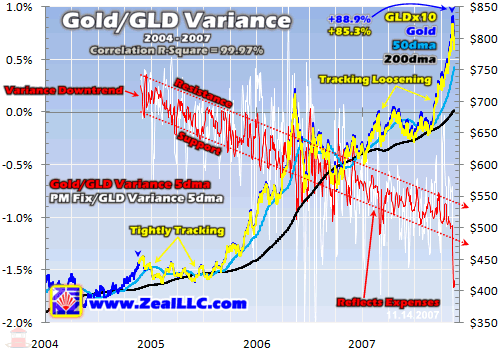

Nun kaufen diese Aktien-Trader den GLD, weil sie eine Investition in den Goldpreis in ihrem Portfolio haben wollen. Das Ausmaß, in dem der GLD jährlich dem Goldpreis folgen kann, ist also entscheidend für die Akzeptanz und das Wachstum dieses ETF. Der nächste Chart quantifiziert die Abweichungen des Preises für einen GLD-Anteil, multipliziert mit 10 (um einer Unze zu entsprechen), von einigen entscheidenden Gold-Benchmarks. Wenn man die steigende Volatilität von Gold betrachtet, haben die Verwalter des GLD sehr gute Arbeit geleistet, um die enge Bindung des GLD an den Goldpreis aufrecht zu erhalten.

Um die Bindung des GLD an den Goldpreis, also seine einzige große Aufgabe, zu bewerten, sehen Sie sich zuerst die gelbe GLDx10-Linie an, die über die blaue Linie für den Goldpreis gelegt wurde. Wie man visuell gut erkennen kann, ist der GLD der Volatilität des zugrunde liegenden Metalls extrem gut gefolgt. Seit Beginn erreichte die Korrelation des GLD mit Gold einen r-Quadrat-Wert von erstaunlichen 99,97%! Dies zeigt sehr deutlich, dass das Trading des GLD die gleiche Bindung an den Goldpreis bietet wie Gold selbst.

Trotz dieser statistisch gesehen deutlichen Widerspiegelung hat sich die Bindung des GLD an den Goldpreis leicht gelockert. Der GLD überdeckte die blaue Linie für den Goldpreis im ersten Jahr perfekt, aber seitdem steigt die kleine aber merkliche Abweichung des GLD vom Metall definitiv an. Dies mag einige Trader stören, mich aber keineswegs. Schon bevor dieser ETF eingeführt wurde war klar, dass dies unvermeidlich sein würde, und außerdem hat diese triviale Abweichung die Erträge des GLD gegenüber Gold nicht wirklich beeinträchtigt. Seit dem Tag der Einführung des GLD ist dieser um maximal 85,3% gestiegen, Gold um maximal 88,9%.

Wie kann das passieren? Auch die Verwalter des GLD wollen sich mit ihrer harten Arbeit ihren Lebensunterhalt sichern und einen Gewinn machen. Wie bei jedem anderen ETF auf dieser Welt verrechnen auch sie eine angemessene Management-Gebühr, um den GLD in Stand zu halten und dafür zu sorgen, dass er dem Goldpreis folgt. Diese Gebühr beträgt beim GLD 0,4% pro Jahr. Wenn Sie in diesen ETF investiert sind, zahlen Sie jährlich 0,4% seiner Assets für diese Leistungen. Nach drei Jahren ist also etwa 1,2% weniger Gold pro Anteil vorhanden, als ursprünglich bei der Einführung.

Dies zeigt der rot eingezeichnete Abwärtstrend in der Abweichung im obigen Chart. Er zeigt den 5-Tages-Durchschnitt des Schlusspreises von Gold, dividiert durch den Schlusskurs des GLDx10. Die weiße Linie macht das gleiche mit dem London-Edelmetall-Fixing, das die Gold-Benchmark darstellt, an der sich die Verwalter des GLD messen. Die gesamten Abweichungen des GLD liegen so eng, dass sie nur diese Management-Gebühr reflektieren. Der GLD ist, wie jeder andere ETF auch, eine Anlage, die langsam Wert etwas verschlingt, aber das ist ganz einfach die Charakteristik eines ETF, der Preis für Bequemlichkeit.

Der heute populärste ETF ist der PowerShares QQQQ, der dem Kurs des NASDAQ 100 folgt. Er gilt als elitärer und bester ETF. Die Verwalter des QQQQ verrechnen eine jährliche Management-Gebühr von 0,2%, sodass der Wert des QQQQ relativ zum NASDAQ 100 jedes Jahr um 0,2% abnimmt. Das ist nicht viel niedriger als das Kostenverhältnis für den GLD, obwohl der Kauf, Verkauf und Transport von physischem Gold weit teurer ist als elektronische Transfers von Aktien. Das Kostenverhältnis des GLD ist sicherlich fair, insbesondere wenn man bedenkt, dass der Bid/Ask-Spread und die Kommission bei einem einfachen Münzhandel 3-6% betragen können.

Abgesehen von diesen notwendigen Kosten, um einen ETF führen zu können, ist der GLD dem Goldpreis fast perfekt gefolgt. Das ist sowohl visuell als auch statistisch deutlich zu erkennen. Diese bisher einwandfrei funktionierende Investition von Aktienkapital in Gold sollte dazu dienen, in den kommenden Jahren unzählige neue Investoren anzuziehen. Der GLD ist wirklich die schnellste und einfachste Möglichkeit für Trader, über ihre normalen Aktienkonten eine Investition in Gold zu erhalten.

Traditionelle Investoren in physische Goldmünzen mögen den GLD aber größtenteils noch immer nicht und ich stimme ihnen zu, dass der GLD "Papier-Gold" ist, da man dieses Gold nicht in seinem direkten physischen Besitz hält. Wenn Sie lieber wirkliche Goldmünzen besitzen wollen, bringt ihnen dies mehr eigene Verfügungsmacht. Ich persönlich bin auch für den physischen Besitz, aber ich bin trotzdem froh, dass es auch Alternativen für andere Investoren gibt, die meine Ansichten nicht teilen. Ich würde keinen McDondals-Hamburger essen, weil sie mir einfach nicht schmecken. Trotzdem denke ich, dass McDonalds ein tolles Unternehmen ist und allen Leuten, denen seine Burger schmecken, einen Nutzen bringt.

Drei Jahre nach seiner Einführung gibt es aus traditionellen Kreisen zwei Fronten rund um den GLD und ich möchte beide kurz ansprechen. Die erste wundert sich, ob der GLD die physischen Goldbarren, die er zu halten verspricht, auch tatsächlich besitzt. Die zweite fragt sich, ob die Nachfrage nach dem GLD aus Aktienkapital die Nachfrage nach Goldaktien verringert. Wenn Sie sich um einen der beiden genannten Punkte sorgen, können Sie sicher sein, dass Sie ohnehin nicht zur Zielgruppe des GLD gehören.

Besitzt der GLD wirklich all das Gold, das er zu halten behauptet? Ich weiß es nicht. Ich war noch nie bei den Tresoren des GLD. Und auch wenn ich dort hingehen würde, könnte ich nicht sagen, ob ich echte Goldbarren oder nur vergoldetes Blei in Händen halte. Wenn Sie darüber nachdenken müssen Sie erkennen, dass wir als Investoren wirklich nur sehr wenig wissen. Ich besitze Anteile von dutzenden Minengesellschaften, die behaupten, zusammen weltweit über 100 Minen zu betreiben. Ich habe aber noch nie auch nur eine dieser Minen mit eigenen Augen gesehen. Existieren sie wirklich? Und auch wenn ich zu einer dieser Minen reise kann ich, da ich kein Geologe bin, niemals wissen, ob das Erz, das mir vom Unternehmen gezeigt wird, wirklich den angeführten Metallgehalt hat oder nur nutzloses Gestein ist.

Letztendlich basieren alle Investitionen auf Vertrauen. Wir entscheiden uns dafür, das zu glauben, was unsere Unternehmen der SEC, ihren Wirtschaftsprüfern, den Medien und uns selbst erzählen. Meistens funktioniert dieses System außerordentlich gut. Für jeden Skandal wie zum Beispiel Enron, gibt es weltweit hunderte von guten und ehrlichen Unternehmen, die wirklich genau das machen, was sie ihren Investoren erzählen. Nach drei Jahren der Beobachtung des GLD und nach der Untersuchung aller Kontroversen, habe ich keinen Grund zu glauben, dass sie in Hinblick auf ihre Goldreserven nicht die Wahrheit erzählen. Ich weiß es nicht sicher und ich kann es auch nicht sicher wissen, aber dieser ETF erscheint mir absolut legitim.

Was den Abzug von Kapital aus Goldaktien betrifft, glaube ich dieser Theorie nicht eine Minute lang. Trader kaufen Goldaktien, weil diese einen großen Hebel auf die Anstiege des Goldpreises bieten. Gold ist in seinem bisherigen Bullenmarkt um bestenfalls 225% gestiegen, während der HUI-Goldaktien-Index um 1.167% gestiegen ist. Das ist ein riesiger Hebel von 5,2! Goldaktien-Trader gehen bewusst viel höhere Risiken ein, indem sie auf einzelne Unternehmen und Projekte setzen, die ihnen einen weit höheren Ertrag bringen könnten. Da der GLD den Goldpreis nur widerspiegeln kann, und dann auch noch jährlich 0,4% Kosten anfallen, ist er kein Konkurrent für Goldaktien. Goldaktien sind eine reine Hebel-Investition auf Gold, während der GLD null Hebel auf Gold bietet.

Goldaktien sind übrigens Dank ihrer massiven, bisherigen Anstiege und noch viel größerem Potential für die Zukunft mein persönliches Lieblings-Investment in diesem Gold-Bullenmarkt. Erst diese Woche hat mein Partner Scott Wright einen brandneuen Report über unsere bevorzugten 20 Goldproduzenten fertiggestellt. Wenn Sie Interesse haben, können Sie diesen Report jetzt bei uns erwerben.

Aber zurück zum GLD. Fazit ist, dass dieser ETF bereits einen großen Einfluss auf die Gold-Welt ausgeübt hat und dass dieser Einfluss immer größer wird. Ob Ihnen ein Gold-ETF nun gefallen mag oder nicht, alternative Möglichkeiten, um Gold zu kaufen, sind sehr gesund für den gesamten Goldmarkt. Je mehr Kapital in Gold fließt, egal woher und auf welchem Weg, desto größer wird letztendlich dieser Bullenmarkt und die Gewinne für uns alle werden in die Höhe schießen.

Gold-ETFs sind ein sehr wichtiges Tor in den Goldmarkt für Investoren, die traditionell nicht in Gold investiert haben. Dies gilt sowohl in psychologischer Hinsicht als auch für die Kapitalflüsse. Heißen wir sie willkommen! Je mehr desto besser. Nein, der GLD ist nicht dasselbe wie eine Goldmünze in ihrer Hand, aber das sollte er auch nicht sein. Er ist eine bemerkenswert effiziente und kostengünstige Möglichkeit für Aktien-Trader, über ihre üblichen Aktienkonten in Gold zu investieren, und hat sich in dieser Mission bisher hervorragend geschlagen.

© Adam Hamilton

Copyright by Zeal Research (www.ZealLLC.com)

Dieser Beitrag wurde exklusiv für GoldSeiten.de übersetzt. (Zum Original vom 16.11.2007.)

- Wie können Sie nun von diesen Informationen profitieren? Wir veröffentlichen einen bejubelten monatlichen Newsletter, Zeal Intelligence, der detailliert darüber berichtet, wie wir die Lehren, die wir aus den Märkten gezogen haben, genau auf unseren Aktien und Optionshandel anwenden. Bitte betrachten Sie es für monatliche taktische Handelsdetails und mehr in unserem Premiumservice Zeal Intelligce zu uns zu kommen ... www.zealllc.com/subscribe.htm

- Fragen an Adam? Ich würde mich sehr freuen, wenn Sie diese direkt an meine private Beratungsfirma stellen. Bitte besuchen Sie www.zealllc.com/financial.htm für weitere Informationen.

- Gedanken, Kommentare oder Kritik? Schreiben Sie bitte an zelotes@zealllc.com. Auf Grund der atemberaubenden und fortwährenden Überflutung meines E-Mail-Postfachs, bedauere ich, dass ich nicht in der Lage bin, alle E-Mails persönlich zu beantworten. Ich werde alle Nachrichten durchlesen und weiß Ihr Feedback wirklich zu schätzen!