Der Goldpreis und seine Treiber

24.07.2023 | Prof. Dr. Thorsten Polleit

Der Goldpreis hat sich in den letzten zwei Jahren relativ gut gehalten vor allem wenn man bedenkt, dass einige, für den Goldpreis üblicherweise wichtige Faktoren nicht unterstützend gewirkt haben.

Aktuell liegt der Goldpreis um knapp 29 Prozent über dem Niveau, das er zu Beginn 2020 hatte. Damit ist er stärker gestiegen als die Konsumgüterpreise: In den USA stiegen sie im Betrachtungszeitraum um 18,3 Prozent, im Euroraum um 18,2 Prozent und in Deutschland um 17,0 Prozent (wobei allerdings zu berücksichtigen ist, dass die offiziellen Statistiken die tatsächlichen Preissteigerungen wohl unterzeichnet haben).

So gesehen hat das Gold seinen Halter vor der Geldentwertung von US-Dollar, Euro & Co geschützt. Ein für die Besitzer des gelben Metalls eine erfreuliche Entwicklung, zumal seit Frühjahr 2020 die kurz- und langfristigen Zinsen in vielen Währungsräumen in recht kurzer Zeit ziemlich stark angestiegen sind.

Zwischen Goldpreis und Zins ist grundsätzlich ein negativer Zusammenhang zu vermuten. Steigt beispielsweise der Zins, steigen die Kosten der Goldhaltung: Schließlich hätte man mit seinem Geld zinstragende Wertpapiere kaufen können, die man durch das Halten von Gold (das keine Zinsen abwirft) nun verpasst. So gesehen war das Umfeld extremer Niedrig- beziehungsweise Negativzinsen in den letzten Jahren grundsätzlich sehr positiv, unterstützend für den Goldpreis. Mittlerweile sind jedoch, wie bereits erwähnt, die Zinsen merklich in die Höhe geklettert, weil die Zentralbanken die Leitzinsen angehoben haben.

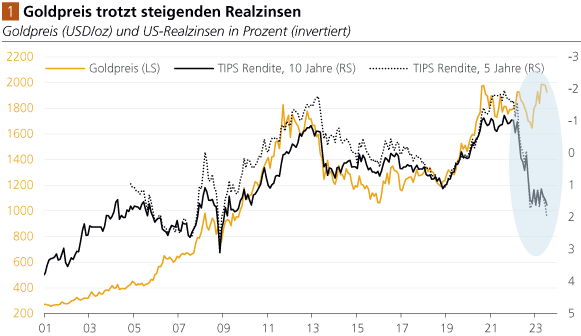

Abb. 1 zeigt den Goldpreis (USD/oz) und die US-amerikanischen Realzinsen, und zwar ermittelt aus den inflationsindexierten US-Staatsanleihen (TIPS) für die Laufzeiten von fünf und zehn Jahren. Wie man erkennen kann, hat der jüngste Anstieg der Realzinsen den Goldpreis jedoch (bislang) nicht in die Tiefe gezogen. Das ist durchaus bemerkenswert, weil in den letzten gut zwei Dekaden eine mehr oder weniger ausgeprägte negative Beziehung zwischen den US-amerikanischen Realzinsen und dem Goldpreis beobachtbar war. Dabei ist natürlich in Rechnung zu stellen, dass der Goldpreis nicht allein von den Realzinsen bestimmt wird.

Viele andere Faktoren spielen ebenfalls eine (große) Rolle.

Der Anstieg der Realzinsen seit Frühjahr 2022 hat den Goldpreis (bislang) nicht berührt.

Der US-Dollar-Außenwert ist üblicherweise ebenfalls von Bedeutung für den Goldpreis. Abb. 2 zeigt den Goldpreis und den handelsgewichteten Außenwert des US-Dollar. Von Anfang des 21. Jahrhunderts bis etwa 2011 zeigt sich deutlich ein negativer Zusammenhang zwischen den beiden Zeitserien: Die Abwertung des US-Dollar (fallende rote Linie) ging einher mit einem steigenden Goldpreis.

Eine ökonomisch plausible Entwicklung: Schwindet beispielsweise das Vertrauen in den Greenback, steigt die Nachfrage nach Gold (zu Versicherungszwecken), und entsprechend ist damit auch ein Preisauftrieb des Goldes verbunden. Dieser Logik entsprach auch die Periode von 2011 bis etwa 2016: Hier wertete der US-Dollar auf, und der Goldpreis ging (merklich) zurück.

Der Rückgang des US-Dollar-Außenwertes seit September 2022 war begleitet von einem deutlichen Goldpreisanstieg.

Seit etwa 2016 bis heute war allerdings ein Aufwerten des Greenback zu beobachten, begleitet von einem steigenden Goldpreis. Ein Hinweis also, dass sich der Goldpreis vom US-Dollar-Außenwert abgekoppelt hat. Dafür kann vor allem die Phase der extremen Niedrigzinsen verantwortlich gewesen sein: In einem Umfeld von niedrigen beziehungsweise zuweilen negativen Zinsen wurde Gold als besonders attraktiv von den Anlegern eingestuft, gleichzeitig bevorzugten Investoren den US-Dollar gegenüber anderen ungedeckten Währungen (wie zum Beispiel Euro, japanischer Yen und Britisches Pfund).

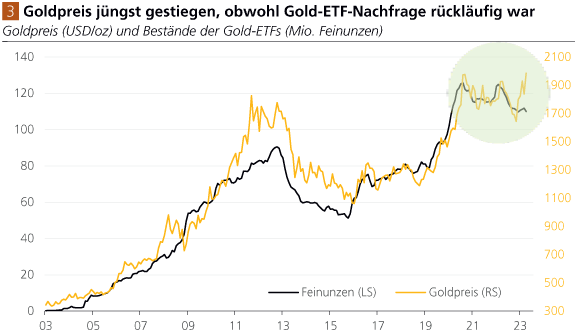

Seit Frühjahr 2022 haben die Gold-ETF-Bestände merklich abgenommen vermutlich eine Folge der gestiegenen Zinsen.

Durch die bereits erfolgten Zinserhöhungen in vielen Regionen der Welt kehren nun jedoch die Investoren zu bisher gewohnten Bewertungsrelationen zurück und so ist auch damit zu rechnen, dass ein nachgebender Außenwert des US-Dollar wieder unterstützend wirken wird für das Gold.

In diesem Zusammenhang ist auch die Beziehung zwischen dem Goldpreis und den Beständen der Gold-Exchange-Traded-Funds (ETFs) von Interesse. Wie in Abb. 3 zu erkennen ist, zeigte sich ein recht enger und positiver Zusammenhang zwischen dem Goldpreis und den Beständen der Gold-ETFs. Seit Frühjahr 2022 haben die Gold-ETF-Bestände jedoch merklich abgenommen vermutlich ebenfalls eine Folge der gestiegenen Zinsen. Insbesondere institutionelle Investoren (Pensionskassen, Hedge Funds etc.), deren Anlageverhalten stark von der Zinsentwicklung abhängt, dürften für diese Entwicklung verantwortlich sein.

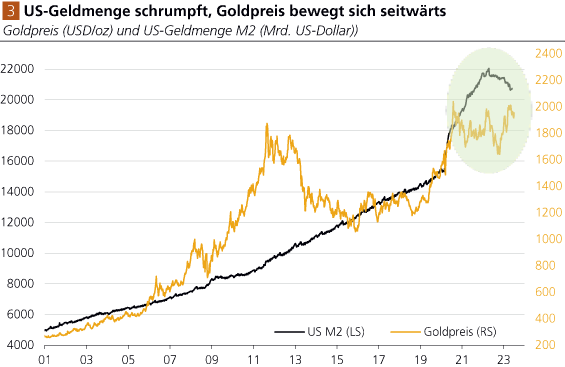

Wie Abb. 4 verdeutlicht, hat sich der Goldpreis in den letzten Dekaden nach oben bewegt, begleitet von einem mehr oder weniger stetigem Anwachsen der (US-amerikanischen) Geldmenge M2 (die das Bargeld sowie kurzlaufende Bankeinlagen der Haushalte und Firmen beinhaltet).

Seit Ende 2020 befindet sich der Goldpreis in einer Seitwärtsbewegung, hat auf den Anstieg und den nachfolgenden Rückgang der Geldmenge nicht systematisch reagiert.

Seit Ende 2020 befindet sich der Goldpreis in einer Seitwärtsbewegung, hat auf den Anstieg und den nachfolgenden Rückgang der Geldmenge nicht systematisch reagiert. Die weitere monetäre Entwicklung in den USA wird sehr wahrscheinlich von großer Bedeutung sein für die (Welt-)Konjunktur, aber natürlich auch für den Goldpreis beziehungsweise die Edelmetallpreise insgesamt.

Eine fortgesetzte Kontraktion der Geldmenge würde vermutlich einen "deflationären Schock" auslösen mit allen denkbaren unerfreulichen Begleiterscheinungen (Rezession, Arbeitslosigkeit, Kreditausfällen, Bankenschließungen etc.).

Es ist daher zu vermuten, dass die Zentralbanken angesichts eines solchen herannahenden Szenarios "gegenhalten" werden: das heißt die Zinsen senken und die Kredit- und Finanzmärkte mit der nachgefragten Kredit- und Geldmenge versorgen. Die Wahrscheinlichkeit, dass die Geldmengen (nicht nur in den USA, sondern auch in anderen Regionen der Welt) auf künftig weiter ansteigen werden, ist daher als relativ hoch einzustufen und damit auch die Fortsetzung des steigenden Goldpreistrends, der in den letzten Jahrzehnten zu beobachten war.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH