Schluckauf auf dem Wohnungsmarkt

31.07.2023 | John Mauldin

Während es bei der Inflation technisch gesehen um das allgemeine Preisniveau geht, verwenden wir sie in der Praxis zur Beschreibung der Lebenshaltungskosten. Deshalb messen die Benchmarks die Verbraucherpreise und die persönlichen Konsumausgaben. Hier wirken sich höhere Preise aus, weil sie für jeden gelten. Andere Messgrößen wie der Erzeugerpreisindex liefern wertvolle Informationen, sind aber für die meisten Menschen nicht so unmittelbar relevant.

Eine Kostenart steht jedoch über allen anderen. Das Wohnen ist für die meisten amerikanischen Haushalte bei weitem die größte Ausgabe. Jede Inflationsanalyse, die das Wohnen außer Acht lässt, übersieht nicht nur den Elefanten im Raum, sondern den Raum selbst.

Und wissen Sie was? Die offiziellen Inflationsmessungen tun genau das. Sie ignorieren zwar nicht den Wohnungsbau, aber sie manipulieren die Zahlen auf eine Weise, die ihre Auswirkungen stark verschleiern kann. Das ist ein Problem, weil der Wohnungsmarkt - und der dahinter stehende riesige Hypothekenmarkt - bereits missverstanden wird. Viele von uns glauben, wir würden den Wohnungsmarkt verstehen, nur weil wir in unserem Leben mehrere Häuser gekauft, verkauft und/oder gemietet haben. Aber wie bei Aktien ist der Markt viel komplexer, als die meisten Laien wissen.

Deshalb bin ich so privilegiert, Freunde wie Barry Habib zu haben, einen der besten Immobilien- und Hypothekenexperten des Landes. Er war in drei der letzten vier Jahre der Hypothekenanalyst des Jahres bei Zillow. Ich kann Barry jederzeit anrufen, wenn ich eine Frage habe, und seine Antworten sind immer sinnvoll. Letzte Woche bat ich ihn um einige Kommentare zu der Frage, wie sich der Immobilienmarkt und die Inflation in diesem Jahr verhalten werden. Er antwortete mit einem fast 2.000 Wörter umfassenden Essay, den er zusammen mit seinem Sohn Dan Habib und seiner Kollegin Diana Bajramovic schnell zusammengestellt hatte.

Den vollständigen Aufsatz finden Sie weiter unten, mit ein paar meiner eigenen Kommentare in [Klammern] und einigen weiteren Gedanken im Anschluss. Ich mache das nicht sehr oft, aber manchmal ist es einfach besser, den Meister sprechen zu lassen und danach Kommentare abzugeben und Fragen zu stellen. Es gibt hier eine Menge auszupacken, also lassen Sie uns eintauchen.

Aussichten für Hypothekenzinsen, Inflation und Wohnungsbau

Von Barry Habib und Dan Habib, mit Unterstützung von Diana Bajramovic

Die Werte von Eigenheimen haben sich als außergewöhnlich widerstandsfähig erwiesen. Der befürchtete Immobiliencrash ist ausgeblieben, denn die Immobilienpreise sind 2022 um 6% gestiegen und dürften auch 2023 weiter zulegen. Bei MBS Highway gehen wir für das Kalenderjahr 2023 von einer Wertsteigerung von 5,8% aus. Während die Hauspreise seit ihrem Höchststand in der zweiten Hälfte des vergangenen Jahres leicht gesunken sind, hat sich der Trend 2023 umgekehrt.

Zillow, FHFA und Black Knight haben berichtet, dass die Immobilienwerte derzeit neue Höchststände erreichen und den Spitzenwert vom Juni 2022 in den Schatten stellen. Diesen Berichten zufolge werden die Hauspreise in diesem Jahr um 5 bis 10% steigen.

Wie können die Immobilienpreise so stark ansteigen, wenn die Hypothekenzinsen bei 7% liegen? Und wenn der Immobilienmarkt bei höheren Hypothekenzinsen so widerstandsfähig ist, was passiert dann, wenn die Hypothekenzinsen sinken? Der Hauptgrund für die Widerstandsfähigkeit des Immobilienmarktes ist ein Mangel an Beständen, dem ein Überfluss an qualifizierten Käufern gegenübersteht - selbst bei Hypothekenzinsen von 7%.

Wie geht es nun mit den Hypothekenzinsen weiter? Die Hypothekenzinsen werden auf der Grundlage von hypothekarisch gesicherten Wertpapieren (MBS), d. h. langfristigen Anleihen, berechnet. Und wie bei jeder langfristigen Anleihe ist die Inflation der wesentliche Treiber für den Preis und die entsprechende Rendite. Der Grund dafür ist, dass der Empfänger dieser Anleihe eine feste Zahlung über einen langen Zeitraum erhält.

Eine höhere Inflation bedeutet eine schnellere Erosion der Kaufkraft dieser festen Zahlung. Wenn also die Inflation steigt, verlangen potenzielle Anleger von Anleihen eine höhere Rendite, um die schnellere Erosion der Kaufkraft auszugleichen. Aus diesem Grund steigen die langfristigen Zinssätze, wie z. B. Hypothekenzinsen, in der Regel, wenn die Inflation steigt, und fallen, wenn die Inflation sinkt.

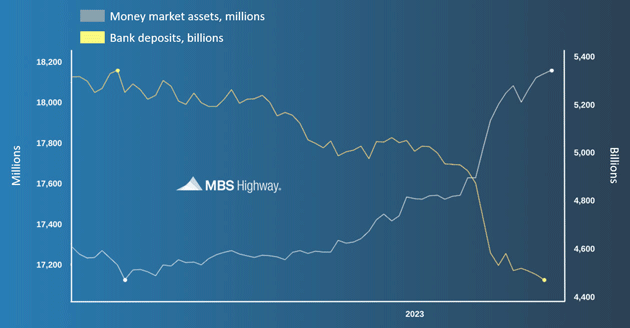

Diese Fundamentaldaten haben jedoch in letzter Zeit einige Probleme aufgeworfen. Die Inflation hat sich zwar verbessert, aber die Hypothekenzinsen sind hartnäckig hoch geblieben. Lassen Sie uns untersuchen, warum das so ist und warum wir glauben, dass die fundamentalen Faktoren wieder zurückkehren. Da die Fed die kurzfristigen Zinssätze im letzten Jahr drastisch erhöht hat, bieten kurzfristige sichere Anlagen wie Geldmärkte sehr attraktive Renditen. Kluge Sparer ziehen ihr Geld von traditionellen Bankkonten ab und investieren es in Geldmarktkonten mit höheren Renditen. Dies geht aus dem nachstehenden Chart hervor.

Beachten Sie die dramatische Abwanderung von Einlagen in den Geldmarkt, die sich bei den Zusammenbrüchen von SVB, Signature und First Republic beschleunigte. Da Regionalbanken in der Regel nur einen Bruchteil der Einlagen vorhalten, mussten sie sich Kapital beschaffen, indem sie ihre Anleihebestände, darunter viele MBS, liquidierten. Dieser übermäßige Verkaufsdruck hat die Preisbildung beeinträchtigt und zu einem Anstieg der Renditen geführt.

Darüber hinaus wurden die von der FDIC beschlagnahmten Vermögenswerte dieser insolventen Institute vor kurzem zum Verkauf angeboten, was den Verkaufsdruck noch erhöhte. Auch die Krise um die Schuldenobergrenze und das zusätzliche Angebot an Staatsanleihen, das auf den Markt kam, haben die Lage nicht verbessert. Erfreulicherweise flacht der Trend, dass Einlagen in die Geldmärkte fließen, langsam ab.

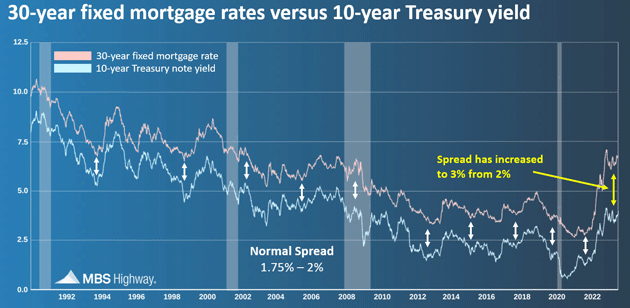

Die Hypothekenzinsen entwickeln sich in der Regel ähnlich wie die 10-jährigen US-Staatsanleihen. In den letzten Monaten sind die Hypothekenzinsen jedoch im Vergleich zu den Renditen 10-jähriger Staatsanleihen unverhältnismäßig stark gestiegen. Dies ist zum Teil auf einen Rückgang der so genannten "Servicing Values" zurückzuführen. Die 30-jährigen Festhypothekenzinsen lagen in der Vergangenheit lange Zeit um 1,75% bis 2% über der Rendite des 10-jährigen US-Finanzministeriums. Im nachstehenden Chart sehen Sie, dass dieses Verhältnis in den letzten 35 Jahren bis vor kurzem sehr konstant gewesen ist.

Beachten Sie zum Beispiel, dass die 30-jährigen Festhypothekenzinsen bei etwa 6% lagen, als die 10-jährige Rendite bei 4% lag (etwa 2% höher). Als die 10-jährige Rendite bei etwa 3% lag, lagen die 30-jährigen Festhypothekenzinsen bei etwa 5%, usw. In den letzten Monaten hat sich der Abstand zwischen den beiden Zinssätzen jedoch auf etwa 3% vergrößert, wobei die aktuelle Rendite der 10-jährigen Staatsanleihen bei 4% und die der 30-jährigen Festhypotheken bei 7% liegt.

Was ist hier passiert und wohin geht die Reise? Der MBS-Markt ist eine erstaunliche Struktur. Er ermöglicht es dem US-Immobilienmarkt, Hypotheken mit festen Zinssätzen für 30 Jahre zu vergeben. Das gibt es fast nirgendwo sonst, und der Grund dafür ist das Risiko... nicht das Ausfallrisiko... es ist das Risiko von Zinsschwankungen. Ein Kreditgeber, der eine langfristige Festzinshypothek hält, ist dem Risiko ausgesetzt, dass der Wert seiner MBS-Bestände sinkt, wenn die Zinssätze steigen.

Nehmen wir das jüngste Beispiel einer Hypothek, die im Jahr 2022 zu einem Zinssatz von 3% aufgenommen wurde. Würde sie heute zum Marktwert bewertet, wäre der Wert deutlich geringer, da den Anlegern auf dem aktuellen Markt attraktivere Zinssätze von 7% zur Verfügung stehen. Es gibt eine relativ einfache Methode, um den Wertverlust zu schätzen. Wenn die voraussichtliche Laufzeit der Hypothek 6 Jahre beträgt und die Zinsdifferenz zwischen den 3% des Schuldscheins und den 7% auf dem Markt 4% beträgt, dann würde man diesen jährlichen Verlust von 4% mit der Laufzeit von 6 Jahren multiplizieren, um einen Wertabschlag von fast 25% zu erhalten.

Dieses Risiko ist zu groß, um es zu tragen. Die Lösung besteht darin, entweder wie in den meisten anderen Ländern nur Hypotheken mit anpassbarem Zinssatz anzubieten oder das Risiko über den MBS-Markt auf die Öffentlichkeit abzuwälzen.

Schauen wir uns einmal an, wie der MBS-Markt funktioniert. Nehmen wir an, ein Kreditnehmer nimmt einen 7%igen Zinssatz über einen Hypothekengeber auf. Dieser verkauft die Hypothek dann an einen Servicer, dessen wichtige Rolle wir gleich noch erläutern werden. Der Servicer verkauft sie dann an einen Aggregator wie Fannie Mae oder Freddie Mac, der die heiße Kartoffel dann an die Wall Street weiterreicht, die dann einen Pool von Hypotheken erstellt, die in MBS umgewandelt und an die Öffentlichkeit verkauft werden. Da alle diese Akteure für ihre Rolle eine Vergütung verlangen, entspricht der vom Kreditnehmer gezahlte Hypothekenzins von 7% einer Rendite von etwa 5,5% für den Anleger.

Wenn alle Parteien eine Gebühr für ihre Rolle nehmen und dann die eigentliche Hypothek an die Öffentlichkeit abgeben, wer wird dann die Aufgaben der Einziehung der Zahlungen, der Beantwortung von Kundenfragen, der Zahlung der Grundsteuer und der Versicherung übernehmen? Mit anderen Worten: Die Hypothek muss "bedient" werden. Hier kommt der Hypothekenverwalter ins Spiel, der für die Erfüllung dieser Aufgaben bezahlt wird. Der Servicer zahlt im Voraus einen Betrag, um das Recht zu erhalten, die monatliche Gebühr zu erheben. Der Betrag, den der Servicer für diese Rechte zahlt, wird als "Servicing Value" bezeichnet.

Dieser Wert hängt in hohem Maße davon ab, wie lange die Hypothek bestehen bleibt, um die Dauer der Einnahmequelle zu ermitteln, die er erhält. Wenn ein Kreditnehmer seine Hypothek abbezahlt, indem er entweder sein Haus verkauft oder refinanziert, endet dieser Einnahmestrom. Je länger also die voraussichtliche Laufzeit der Hypothek ist, desto höher ist die gezahlte Gebühr und desto höher ist der Wert des Pfandbriefs, was zu einer niedrigeren Rendite beiträgt.

Noch einmal: In den letzten 35 Jahren lagen die 30-jährigen Festhypothekenzinsen etwa 2% über der Rendite der 10-jährigen Staatsanleihen. Heute liegt die Spanne jedoch eher bei 3%, was zum Teil darauf zurückzuführen ist, dass der Wert der Hypotheken fast vollständig weggefallen ist, wodurch sich die Hypothekenwerte verschlechtert haben und die entsprechende Rendite gestiegen ist. Einige der klügsten Marktanalysten gehen davon aus, dass diese Darlehen eine sehr kurze Laufzeit haben werden. Mit anderen Worten, sie prognostizieren, dass eine Hypothek von 7% wahrscheinlich in naher Zukunft refinanziert werden wird, da attraktivere Hypothekenzinsen am Horizont zur Verfügung stehen.

[Ich möchte diesen Punkt noch einmal betonen. Ein Hypothekendienstleister ist buchstäblich der versierteste Marktanalyst, den ich kenne. Richter Roy Bean soll einmal gesagt haben, dass es nichts Besseres als eine Hinrichtung gibt, um die Aufmerksamkeit eines Mannes zu fokussieren. Das trifft zu, wenn es um echtes Geld geht, wie es bei einem Hypothekendienstleister der Fall ist.]

Die kürzere erwartete Laufzeit [aufgrund der Überzeugung, dass die Zinssätze sinken werden] führt dazu, dass die 30-jährigen Festhypothekenzinsen näher an den kürzeren Laufzeiten von Staatsanleihen gehandelt werden als an den 10-jährigen Staatsanleihen. Und da die aktuellen Marktzinsen für Staatsanleihen mit kürzerer Laufzeit höher sind, z. B. rund 5% für eine einjährige Staatsanleihe, könnte dies erklären, warum die Hypothekenzinsen derzeit um 1,75% bis 2% über diesen Werten liegen.

In dem Maße, wie die Hypothekenzinsen sinken und die Wartungswerte zurückkehren, ist es wahrscheinlich, dass die Hypothekenzinsen schneller sinken als die Rendite 10-jähriger Staatsanleihen, wodurch sich die Spanne auf ein normaleres Niveau verringern wird.

Die Gesamtinflation ist bereits deutlich von 9,1% auf 3% im Jahresvergleich zurückgegangen, gemessen am US-Verbraucherpreisindex (CPI). Die Kerninflation, bei der die Lebensmittel- und Energiepreise nicht berücksichtigt werden, hat jedoch weniger Fortschritte gemacht und ist im Jahresvergleich von 6,7% auf 4,8% zurückgegangen. Die Fed hat viele gemischte Signale hinsichtlich ihres Schwerpunkts ausgesandt. Zunächst hieß es, man konzentriere sich auf die Schlagzeilen, weil dies das sei, was der Verbraucher spüre. Dann ging sie zum "Superkern" über, dem Kernwert, der weniger geschützt ist.

Der "Superkern" ist nun auf relativ bescheidene 2,7% im Jahresvergleich zurückgegangen. Aber jetzt ist die Fed auf die Kerninflation fixiert und will diese Zahl im Laufe der Zeit in Richtung 2% bringen.

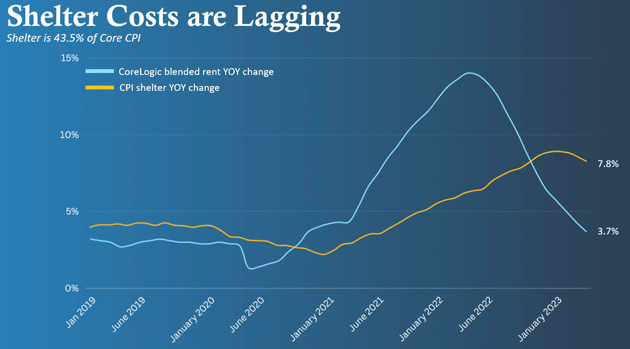

Die Fed schaut sich den CPI genau an, bevorzugt aber die persönlichen Konsumausgaben (PCE), die derzeit bei 4,6% liegen. Der nächste PCE-Bericht wird am 28. Juli veröffentlicht, und wir erwarten, dass die Kerninflation auf 4,2% zurückgehen wird. Das ist ein guter Fortschritt, liegt aber immer noch weit über dem 2%-Ziel der Fed. Das Problem mit den Kernwerten ist, dass sie stark mit den Kosten für Unterkunft gewichtet sind. Bei den Unterkunftskosten handelt es sich um eine Dienstleistung, bei der die Immobilienpreise nicht berücksichtigt werden. Die Kosten der Unterkunft basieren überwiegend auf den Mieten und den entsprechenden Mieten der Eigentümer.

Diese Mietdaten bilden den Durchschnitt der vorangegangenen 12 Monate, so dass es zu einer erheblichen Verzögerung zwischen den im CPI ausgewiesenen Zahlen und dem, was tatsächlich in Echtzeit geschieht, kommen kann. Wir haben einen dramatischen Rückgang der Mieten im Jahresvergleich erlebt, der derzeit bei 3,7% liegt, aber der CPI-Bericht von dieser Woche zeigte, dass Unterkünfte, einschließlich Mieten, aufgrund der Verzögerung im Jahresvergleich um 7,8% gestiegen sind.

Da Unterkünfte 43,5% des Kern-CPI ausmachen, können wir eine mathematische Berechnung anstellen, die zeigt, dass die Differenz von 7,8% für Unterkünfte im CPI gegenüber 3,7% in Echtzeit 4,1% beträgt. Multipliziert man dies mit der Gewichtung innerhalb des CPI, ist die Kerninflationsrate künstlich um satte 1,8% höher. Ohne diese Verzögerung müsste die Kerninflationsrate derzeit bei 3% im Jahresvergleich liegen... noch nicht am Ziel der Fed, aber verdammt nahe dran und ein Grund für die Fed, mit weiteren Zinserhöhungen zu warten. Aber die Fed schaut nicht auf Echtzeitdaten. Ihre Datenabhängigkeit gründet sich auf nachlaufende, alte Daten.

Es war dieselbe fehlerhafte Argumentation, die die Fed im Jahr 2021 dazu veranlasste, die Zinsen bei Null zu halten und die quantitative Lockerung (QE) viel länger als nötig fortzusetzen. Die Fed dachte, die Inflation sei kein Problem, weil sie durch die Verzögerung bei den Kosten für Unterkünfte künstlich nach unten gedrückt wurde. Damals stiegen die Kosten für Unterkünfte im Jahresvergleich nur um 2%, aber in Wirklichkeit stiegen sie um mehr als 7%.

Auch wenn diese Verzögerungen mit der Zeit aufgeholt werden, könnte die Fixierung der Fed auf das 2%-Ziel dazu führen, dass sie die Zinsen so lange anhebt, bis etwas einbricht - wahrscheinlich der Arbeitsmarkt und/oder eine Rezession. Dies wird mit ziemlicher Sicherheit einen Rückgang der Anleiherenditen zur Folge haben.

Zusammenfassend lässt sich sagen, dass versierte Hypothekenanalysten mit uns darin übereinstimmen, dass die Inflation weiter zurückgehen wird und dass sich die grundlegende Beziehung zwischen Inflation und langfristigen Zinsen wieder einstellen wird. Dies verheißt Gutes für Investitionen in langfristige Anleihen wie MBS und Treasuries sowie für die 10-jährige Staatsanleihe. Wie bereits erwähnt, steigen die Immobilienwerte angesichts von Hypothekenzinsen von rund 7% bereits an.

Ein Rückgang der Zinssätze wird wahrscheinlich eine noch stärkere Nachfrage nach Immobilien auslösen und könnte den bereits beeindruckenden Anstieg der Immobilienpreise, den wir in diesem Jahr bisher erlebt haben, noch beschleunigen.

Weiterer Fed-Wahnsinn

John hier wieder. Die Verkäufe bestehender Eigenheime fielen im letzten Monat um 40.000 geringer aus als erwartet und erreichten damit das niedrigste Verkaufsvolumen seit 2011. Die Medianpreise für Eigenheime sind im Vergleich zum Vorjahr um -1% gesunken, wobei es fast keine abgeschlossenen Transaktionen gibt, die ein Preisniveau bestätigen. Wo eine Transaktion stattfindet, sind Mehrfachangebote immer noch üblich, und 33% der abgeschlossenen Verkäufe fanden über dem Verkaufspreis statt. Es ist ein weicher, aber nicht zusammengebrochener Markt. (h/t David Bahnsen) Dafür gibt es einen Grund. Nur wenige Menschen sind bereit, ihre Häuser zu verkaufen. Das macht Sinn, denn...

"92% der Amerikaner haben derzeit eine Hypothek von unter 6%, was den fehlenden Anreiz erklärt, ein Haus zu verkaufen, nur um ein neues mit einem Hypothekenzins von etwa 7% zu kaufen. Ich möchte noch hinzufügen, dass 23% der Amerikaner eine Hypothek von unter 3% haben und 61% von unter 4%, was bedeutet, dass sie wirklich nicht bereit sind, einen Wechsel vorzunehmen." (Quelle: David Bahnsen)

Das ist der Grund, warum der Verkauf von neuen Häusern paradoxerweise so robust ist. Neue Häuser werden attraktiver, einfach weil sie verfügbar sind. Das ist gut für die Hausbauer. Ich gebe zu, dass ich die Kombination aus 7% Hypotheken und sehr positiven Erträgen von Hausbauern letztes Jahr nicht auf meiner Bingokarte hatte. Aber ich glaube, das hatte auch niemand. Für die Fed-Beamten ergibt sich daraus allerdings ein Problem. Wenn es ihnen gelingt, die Inflation zu senken, werden die Hypothekenzinsen fallen. Die Immobilienpreise werden hoch bleiben und vielleicht sogar steigen, was ihre Fähigkeit zur Inflationsbekämpfung beeinträchtigt.

Eine echte Zitterpartie. Wie wir letzte Woche gesehen haben, war ein Großteil des jüngsten Inflationsrückgangs auf die Energie- und Ölpreise zurückzuführen. Wenn der Ölpreis wieder auf 100 Dollar sinkt - was sehr gut möglich ist, da in den USA nicht sehr viel gebohrt wird -, wird sich das negativ auf die Inflation auswirken.

Wenn es nicht zu einer Rezession kommt, dürfte die Inflation in diesem Jahr eher bei 4% als bei 3% liegen, was bedeutet, dass die Fed die Zinsen nach der Zinserhöhung in der kommenden Woche tatsächlich noch einmal anheben und die Zinsen länger hoch halten könnte, auch wenn sie die quantitative Straffung fortsetzt. Diejenigen, die (aus welchen Gründen auch immer) eine Zinssenkung wollen, befinden sich in der merkwürdigen Lage, dass sie dafür eine Rezession brauchen.

Dazu sage ich: "Geduld, Grashüpfer." Der derzeitige Kurs der Fed wird die Inflation schließlich zurückbringen. Mein Freund David Bahnsen sagte letzte Woche in Memphis, dass wir in ein paar Jahren eine Inflation von 1,5% oder weniger erleben werden. Aber niemand wird darüber glücklich sein, denn das BIP-Wachstum wird nur 1% betragen. Wie ich bereits mehrfach geschrieben habe, ist dies eine Folge der ständig steigenden Staatsverschuldung. Werden wir zu Japan? Das ist eine sehr ernste Frage, mit der wir uns in Zukunft beschäftigen werden.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 21. Juli 2023 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.