Aktien & Anleihen versus Gold & Rohstoffinvestments: Signifikantes Unter- versus signifikantes Übergewichten in diesem Jahrzehnt?!

04.09.2023 | Dr. Uwe Bergold

Betrachtet man eine klassische Vermögensverwaltung, welche überwiegend aus einem Aktien- (z.B. 60 Prozent) und einem Anleihebestandteil (z.B. 40 Prozent) besteht, in Relation zu Gold- & Rohstoffinvestments, welche sich negativ korrelierend zu Aktien und Anleihen verhalten, so ergaben sich in den vergangenen fünfzig Jahren, fünf Jahrzehnte mit immerwährendem Wechsel, zwischen zum einen einer Aktien-, Immobilien- & Anleihe-Hausse ("Asset Price Inflation") und zum anderen einer Gold- & Rohstoff-Hausse ("Consumer Price Inflation").

Die jeweiligen Preisanstiege waren jedoch immer nur die Wirkung der Inflation. Die Ursache ist immer ausschließlich die unkontrollierte Staatsschulden- und somit Geldmengenexplosion, welche aufgrund der USD-Golddeckungsaufhebung im Jahr 1971, zu der bis dato 52-jährigen strukturellen Dauerinflation führte. Diese im System exponentiell zunehmende Überschussliquidität zeigte sich abwechselnd, entweder - bei wirtschaftlicher Expansion - in den zinstragenden Anlageklassen (Aktien, Immobilien und Anleihen) oder - bei wirtschaftlicher Kontraktion - in der zinslosen Anlageklasse (Gold- und Rohstoffinvestments), in Form von signifikant nominalen Kursanstiegen.

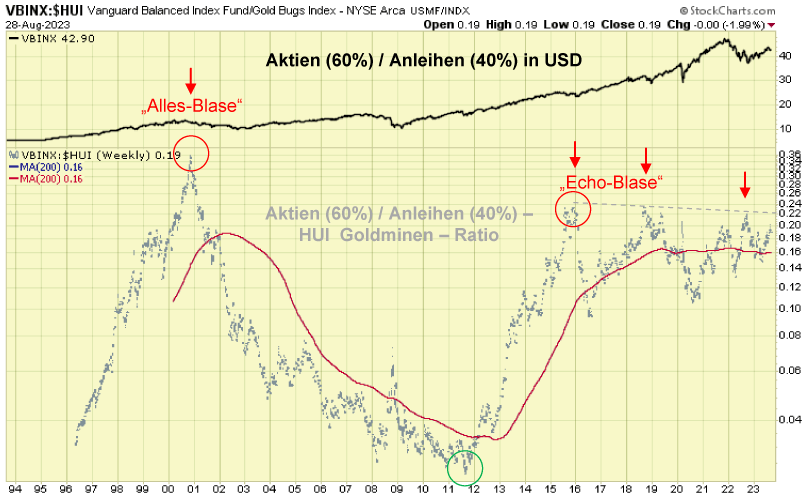

Real, inflationsbereinigt in Gold bewertet, generierten jedoch alle drei zinstragenden Anlageklassen bereits zum Jahrtausendwechsel ihr Allzeithoch ("Alles-Blase"). Besonders anschaulich wird dies bei der langfristigen Betrachtung des Vanguard Balanced Index Fund ("Fonds-Vermögensverwaltung" mit einem 60%/40%- Aktien/Anleihen-Portfolio), zum einen in US-Dollar und zum anderen in Gold. Während die Fonds-Vermögensverwaltung in USD nominal volatil immer weiter steigt, generierte sie ihr, in Gold bewertetes, reales Allzeithoch bereits zum Jahrtausendwechsel (siehe hierzu Abbildung 1).

Von da an fiel die Aktien-Anleihe-Kombination real bis 2011, um im Anschluss daran wieder in Gold bewertet bis 2018 real zu steigen (echtes Wirtschaftswachstum aufgrund vom "ZIRP"- und zuletzt "NIRP"-Programm). Obwohl die Fondsvermögensverwaltung in 2021 nominal (in USD) ein neues Allzeithoch generierte, war real (in GOLD) bereits 2018 die "Echo-Blase" zu Ende! Seitdem läuft ein Topbildungs-Prozess (Doppel-Top 2018 und 2020), der eindeutig die real finale Aktien-Anleihen-Baisse einläuten wird. Gold entwickelt sich hierbei bereits wieder seit 2018 besser als Aktien und Anleihen!

Quelle: www.stockcharts.com, bearbeitet durch Dr. Uwe Bergold

Zu einem ähnlichen Bild kommt man, wenn man die Vanguard 60/40-Fondskomponente nicht mit Gold, sondern mit dem HUI Goldminen-Index vergleicht (siehe hierzu Abbildung 2).

Quelle: www.stockcharts.com, bearbeitet durch Dr. Uwe Bergold

Auch dieses Verhältnis generierte sein Allzeithoch im Jahr 2000, wobei das "Echo-Blasen-Hoch" gegenüber den Goldaktien nicht erst im Jahr 2018, sondern bereits im Januar 2016 erzeugt wurde. Somit läuft gegenüber den Edelmetallaktien der Topbildungsprozess bereits seit sieben Jahren (Dreifach-Top 2016, 2018 und 2022), was für Goldmineninvestoren natürlich, psychologisch betrachtet, eine sehr zermürbende Entwicklung darstellt.

Nichtsdestotrotz muss man rational eindeutig konstituieren, dass der HUI-Goldminen-Index seit nunmehr sieben Jahren Aktien und Anleihen bereits wieder leicht schlägt und sein säkulares Tief gegenüber Aktien und Anliehen, wie Gold selbst, bereits zum Jahrtausendwechsel generierte. Auch das aktuelle "Dreifach-Top" der Aktien-Anleihe-Komponente gegenüber den Goldminen ist wie das "Zweifach-Top" gegenüber Gold der "Geburtsprozess" für die finale "Extrem-Hausse" im gesamten Rohstoffsektor.

Bereits im März 2015 wiesen wir in unserem Marktkommentar "Rohstoff- und Kriegszyklen gehen immer Hand in Hand" auf diese kommende finale Entwicklung im 2020er Jahrzehnt hin. Hierzu konnte man unter anderem Folgendes lesen:

" Langfristig profitiert die Anlageklasse Rohstoffe am meisten von der expansiven Geldpolitik, da - wie bereits erwähnt - in dieser Zeit die zinstragenden Anlageklassen inflationsbereinigt Kapital vernichten. Seit dem Jahr 2000 (letztes säkulares Wirtschaftshoch) sind der DAX, der REXP und der Deutsche Immobilien-Index inflationsbereinigt im Minus.

Alles was in den vergangenen 15 Jahren ablief könnte man - aufgrund der strukturellen Geldentwertung - unter monetärer Illusion bezeichnen. Langfristig korrelieren nur Gold und Rohstoffe positiv zur Inflation. Je näher sich eine säkulare Rohstoff-Hausse dem Ende zubewegt, desto dynamischer werden die Ausschläge. Verursacht wurden diese extremen Rohstoffpreisanstiege am Ende jeder Hausse durch sich immer massiv zuspitzende Geopolitik [ausnahmslos finanziert über Staatsverschuldung und somit durch Inflation] "

Uranminenaktien mit größtem Alpha im gesamten Rohstoffspektrum

Wenn man die Nasdaq 100 als das Index-Segment mit dem größten Alpha ("Hebelabweichung" gegenüber dem Gesamtmarkt, sowohl nach unten als auch nach oben) im gesamten Standardaktienmarktuniversum betrachtet, dann kommt man im gesamten Rohstoffspektrum hierbei zwangsweise zu den Uranminenaktien. Die Anzahl der Uranaktien ging vom letzten zyklischen Hoch im Jahr 2007 von über 500 auf aktuell etwa 50 zurück.

Ebenfalls reduzierte sich die gesamte Börsenkapitalisierung im Uranminensektor von über 500 Mrd. auf aktuell unter 50 Mrd. US-Dollar. Der Gold- und Silberminensektor, mit dem zweitgrößten Alpha im Rohstoffuniversum, umfasst derzeit etwa 1.000 handelbare Edelmetallaktien mit einer Gesamtbörsenkapitalisierung von zirka 750 Mrd. USD.

Quelle: GR Asset Management, Dr. Uwe Bergold

Im Rohstoffuniversum kommt es immer dann zu einer optimalen Risk-Return-Situation, wenn der Preis eines Rohstoffs unterhalb seiner Förderkosten notiert. Und genau dies ist derzeit fundamental bei Uran der Fall. Während die Förderkosten aktuell bei etwa 80 USD/lb liegen, notiert der Preis für Uran U308 bei 58,50 USD/lb. Der sich daraus ergebende Mangel führt zwangsweise zukünftig zu einem Aufwärtsdruck beim Preis. Zusätzlich hierzu kommt der Anstieg der Nachfrage, aufgrund von weltweit neu gebauten Atomreaktoren (Wachstumsrate von etwa 5 Prozent pro Jahr).

Betrachtet man in Abbildung 3 das Verhältnis der Nasdaq 100 gegenüber dem MSCI Welt-Rohstoffaktien Index, dem URA Global Uranaktien ETF und gegenüber dem Uranpreis U308 selbst, dann erkennt man auf den ersten Blick, dass das "Smart Money" die Unterbewertung des gesamten Rohstoffspektrums und hier speziell des Uransektors eindeutig erkannt hat.

Der Kapitalfluss von der Nasdaq 100 hin zu den Rohstoff- und speziell zu den Uranaktien wurde mit einem Einfach-Top (im Gegensatz zu den Mehrfachtops bei Gold und Goldaktien) im Jahr 2020 eindeutig eingeläutet. In den vergangenen 18 Monaten haben wir nochmals einen Anstiegsversuch der Nasdaq erlebt, was jedoch "nur" einen Pull-Back und höchstwahrscheinlich die letzte günstige Nachkaufgelegenheit im gesamten Rohstoffspektrum darstellt.

Auch bei der Betrachtung des Investmentvehikels für physisches Uran, dem SPROTT Uranium ETF, in Bezug zur Nasdaq 100 ergibt sich hierbei ein extrem positives Bild. Nach der Bodenbildung in 2020 und dem Rücksetzer in 2022/23, ist das SPROTT Uranium - Nasdaq 100 - Ratio im vergangenen Monat nach oben ausgebrochen und hat somit ein neues prozyklisches Kaufsignal generiert (siehe hierzu unteren Teil in Abbildung 4).

Quelle: Fintel

Dass die finale Rohstoff-Hausse gerade erst begonnen hat, lässt sich in Abbildung 4 eindrucksvoll visualisieren. Besonders interessant ist die noch immer vorhandene Divergenz zwischen dem SPROTT Uranium ETF, welcher bereits am 2011er Hoch notiert und dem URA Uranaktien ETF, der noch knapp 80 Prozent darunter liegt. Diese Diskrepanz, gleich der der Goldminenaktien zum Goldpreis, wird in diesem Jahrzehnt sicherlich noch bereinigt werden (enormer potentieller Hebel sowohl bei den Uran- als auch bei den Goldaktien)!

Die extrem positive, sowohl fundamental als auch markttechnische Situation im Uransektor, wird durch das Kaufverhalten der Institutionellen Investoren beim URA Global Uranaktien ETF in den vergangenen zwei Jahren vollends betätigt (siehe hierzu Abbildung 5). Nach der strategischen Bodenbildung im Jahr 2020 stieg mit dem Kurs der Uranaktien auch sukzessive das Volumen der Institutionellen ETF-Halter. Besonders auffällig hierbei ist, dass mit Beginn der Konsolidierung ab November 2021 sich, trotz des Rückganges der Kurse (Kurshalbierung), sich der Bestand des "Smart Money" antizyklisch sogar verdoppelte.

Besonders im ersten Halbjahr 2023, mit Beendigung der Konsolidierung, wurde der Bestand während des Konsolidierungstiefs nochmals signifikant erhöht. Wir haben, neben unserem Bestand an Gold- und Silberminenaktien ebenfalls seit 2022 den Anteil an Uranaktien-Exposure signifikant ausgebaut. Während die Edelmetallaktien noch immer in ihrer Konsolidierung verharren, brechen die Uranaktien ganz aktuell aus ihrer Korrekturformation, welche im November 2021 begann, nach oben aus (siehe hierzu nochmals Abbildung 4). Wir erwarten das Gleiche für den gesamten Edelmetallsektor, sowohl für Gold und Silber als auch für die Edelmetallaktien, noch im zweiten Halbjahr 2023!

Quelle: Fintel

Gustav Freytag - Bilder aus der deutschen Vergangenheit

GR Asset Management als Advisor folgender Publikumsfonds:

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards 2021 Refinitiv Lipper Fund Awards Germany 2021

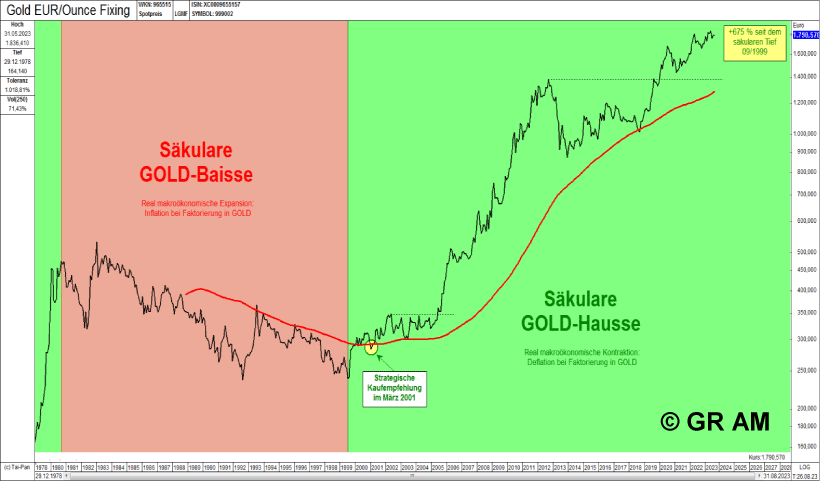

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Quelle: GR Asset Management, Dr. Uwe Bergold

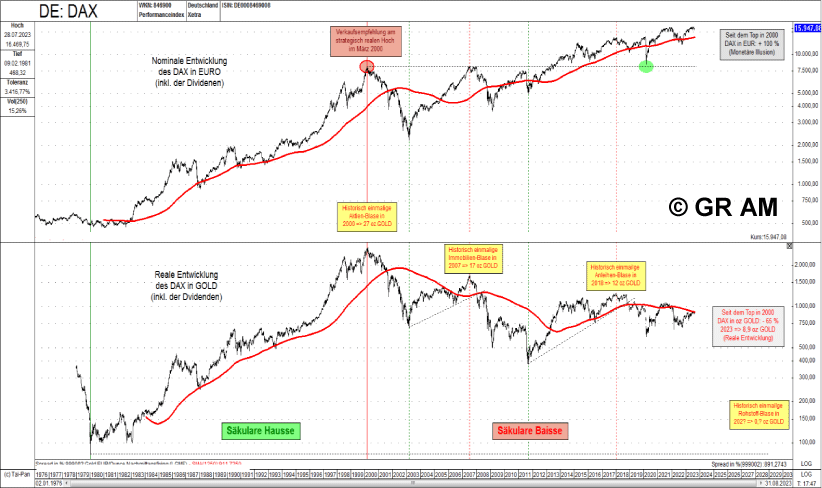

DAX nominal in EUR und real in Gold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.