Aktuelle Probleme bei Anleihen versprechen zukünftigen Kummer für Aktien

27.09.2023 | Mark J. Lundeen

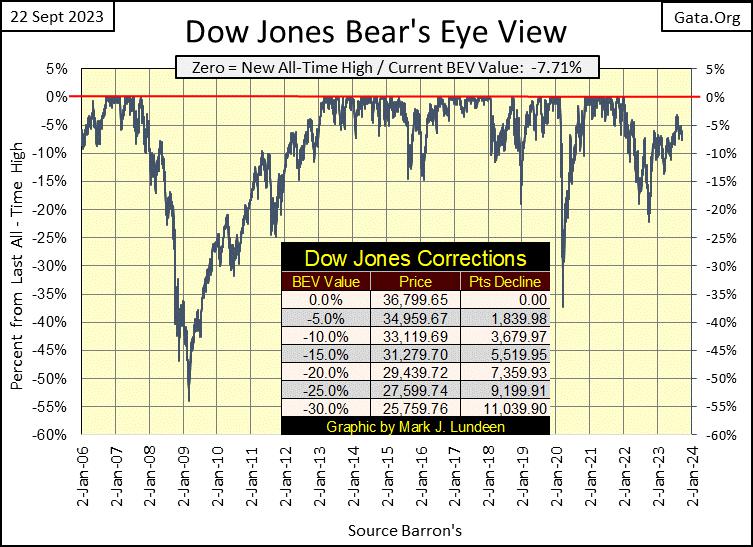

Es ist drei Wochen her, dass ich mich das letzte Mal zum nachstehenden Chart des Dow Jones BEV geäußert habe, und es hat sich nicht viel geändert. Jetzt, Ende September, wo sich das Jahr 2023 seinem Ende nähert, ist das vielleicht die Geschichte des Aktienmarktes. Seit März hat sich der Dow Jones geweigert, unter seine BEV-Linie von -10% zu fallen und dort zu bleiben, und er ist auch nicht in der Lage, auf seine BEV-Null-Linie zu steigen und ein neues Allzeithoch zu erreichen.

Was ist mit dem Aktienmarkt los? Er wartet darauf, dass etwas passiert. Ob diese Sache gut oder schlecht ist, müssen wir alle mit der Börse abwarten. Meine persönliche Vermutung ist, dass, worauf auch immer alle warten, es etwas wirklich Schlimmes sein wird. Diese Meinung stützt sich auf die Entwicklung an den Anleihemärkten, auf die ich später in diesem Artikel näher eingehen werde.

Aber wie beim nachstehenden Chart des Dow Jones BEV habe ich das Gefühl, dass der Dow Jones, sollte er entscheidend unter seine BEV-10%-Linie fallen, dann auch unter seine Tiefststände vom letzten Herbst, die BEV-20%-Linie, fallen wird. Aber könnte der Dow Jones ein neues Allzeithoch erreichen, mit einem Schlusskurs an seiner BEV-Null-Linie? Wäre das nicht schön? Aber in einer Welt, in der die Anleiherenditen weiter steigen, verbringe ich nicht viel Zeit damit, diese Möglichkeit in Betracht zu ziehen.

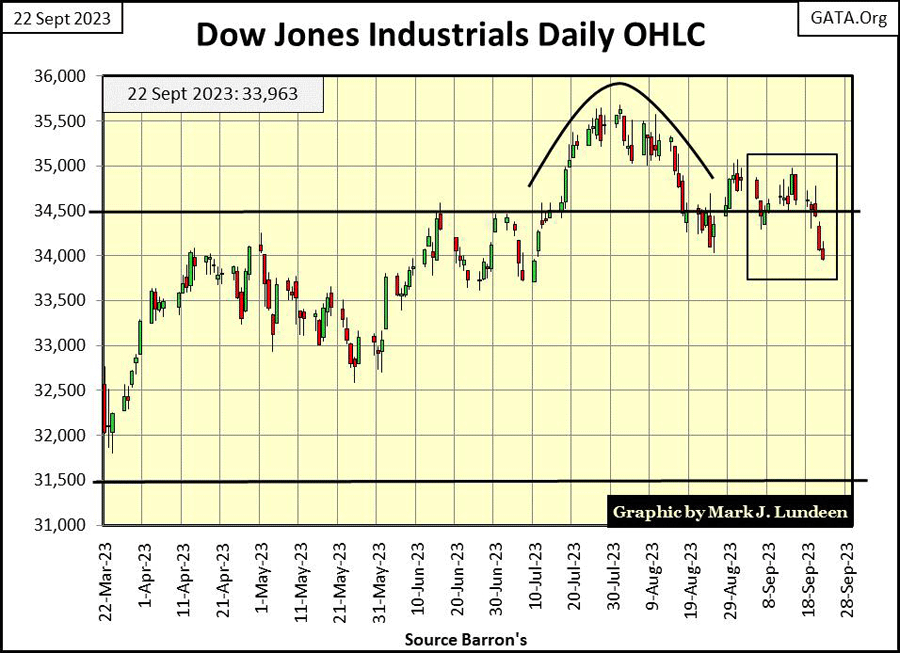

Als nächstes sehen Sie den Dow Jones in Tagesbalken. Ende Juli und Anfang August versuchte der Dow Jones, die Marke von 36.000 Punkten zu durchbrechen, aber die müden Bullen, die ziellos an der Wall Street umherirrten, konnten das nicht schaffen. Zum Wochenschluss schloss der Dow Jones zum ersten Mal seit Anfang Juli unter 34.000 Punkten.

Wenn Sie optimistisch sind, sollten Sie vielleicht Ihre Erwartungen an den Aktienmarkt für die nächsten Monate und das kommende Jahr zurückschrauben. Oder noch besser: Steigen Sie aus und bleiben Sie so lange draußen, bis der Markt wieder einen festen Trend für seine künftige Entwicklung erkennen lässt. Ob dieser Trend im Dow Jones einer ist, bei dem er zum Mond aufsteigt oder auf Tiefststände abstürzt, ist heute nicht vorstellbar.

In der Geschichte des Aktienmarktes gab es viele Zeiten, in denen das Beste, was ein Anleger tun konnte, darin bestand, auszusteigen und für eine beträchtliche Zeit draußen zu bleiben. Wäre jemand im Januar 1929 aus dem Markt ausgestiegen und erst im Januar 1939 wieder eingestiegen, hätte die Welt ihn im Januar 1949 für ein Marktgenie gehalten. Ich denke, dass dies wieder einer der Momente ist, in denen es am besten ist, auf der Galerie der Marktteilnehmer zu sitzen und einfach nur zu beobachten, was unten passiert.

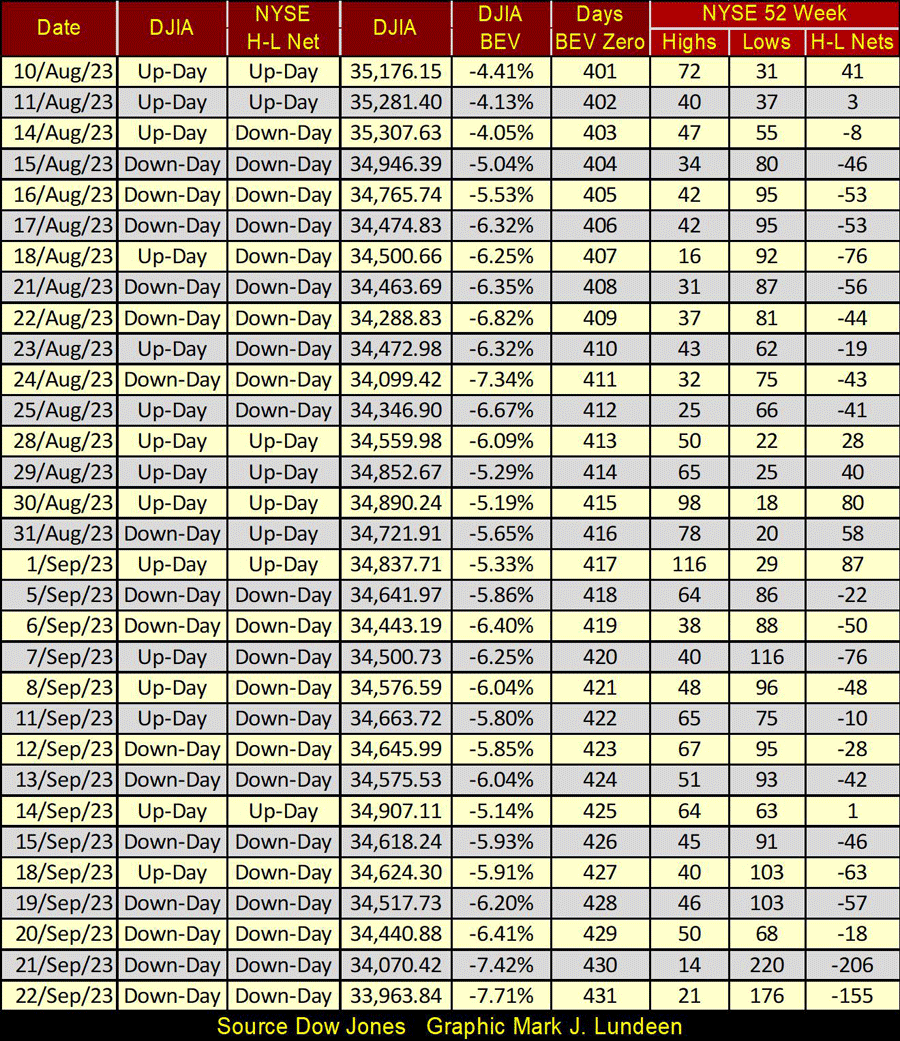

Die 52-Wochen-Hoch-52-Wochen-Tief-Netze an der NYSE sind schon seit langem schwach; eigentlich seit dem Sommer 2022. Es ist einfach eine Tatsache, dass die 52-Wochen-Tiefs die NYSE während des letzten Jahres auf täglicher Basis an zu vielen Tagen dominiert haben, und das ist etwas, das in Bullenmärkten an der NYSE nicht vorkommt.

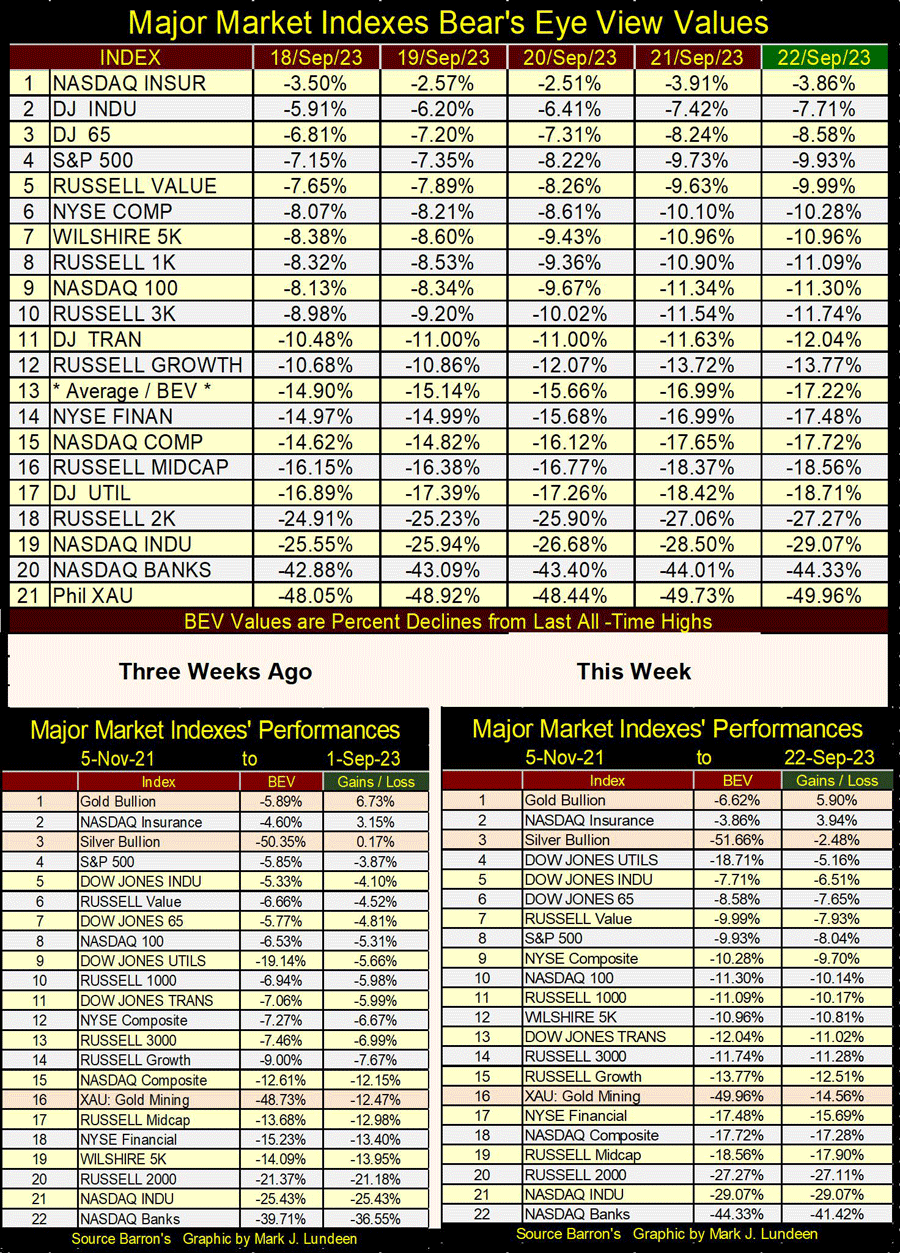

Beachten Sie, dass am Donnerstag und Freitag letzter Woche die 52Wk H-L Nets unter -100 fielen. Kein Grund zur Panik. Aber auch kein Grund zum Kaufen. Betrachtet man die BEV-Werte der wichtigsten Marktindices (siehe unten), so schloss der NASDAQ-Versicherungsindex in einer Scoring-Position (BEVs von -0,01% bis -4,99%), und das hat er im Jahr 2023 schon oft getan. Aber der letzte BEV-Nullpunkt war am 6. Februar dieses Jahres, so dass niemand Kapitalgewinne in der Versicherungsgruppe sieht. Es ist eher so, dass niemand in der Versicherungsgruppe Kapitalverluste erleidet, im Gegensatz zu allem anderen, was unten zu sehen ist.

Was kann also bei einem Marktanstieg, der vor langer Zeit im August 1982 begann, schiefgehen? Vielleicht liegt es daran, dass die Erwartungen der Anleger am Ende eines 41-jährigen Marktanstiegs aus dem Lot geraten sind. 41 Jahre, in denen es sich auszahlte, während einer Marktschwäche stark zu bleiben.

Eines Tages wird das einfach nicht mehr stimmen. Vor allem, wenn man bedenkt, wie der breite Aktienmarkt in den letzten 41 Jahren gestiegen ist - ein Haufen Idioten im FOMC hat dem Finanzsystem massive Mengen an "Liquidität" "injiziert". Der 41-jährige Anstieg war lediglich eine massive inflationäre Blase im Finanzsystem. Alle Blasen platzen irgendwann. Wenn diese Blase platzt, werden Sie Ihr Anlagekapital so weit wie möglich von der Wall Street entfernt halten wollen. Ich mag Gold- und Silberbullion und Edelmetallaktien.

Ja, ich sehe, dass der XAU in der Tabelle unten das Schlusslicht bildet, und das schon seit Jahren. Aber in der perversen Logik des Marktes: Wenn der Markt wieder einmal dreht, wenn das, was nach oben ging, jetzt nach unten geht, und das, was nach unten ging, jetzt nach oben geht, sollten die Gold- und Silberunternehmen im XAU wieder die hübschesten Mädchen auf der Tanzfläche sein.

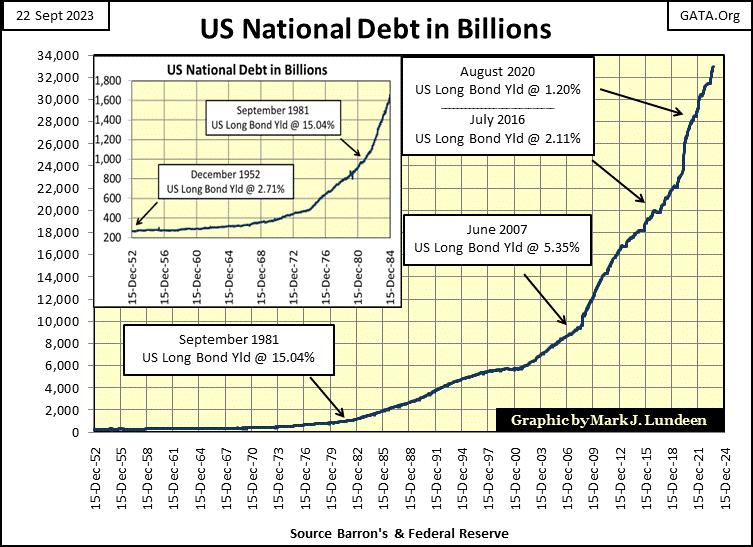

In den obigen Performance-Tabellen bleiben Gold- und Silberbullion an der Spitze, und das schon seit langem, während die großen Marktindices weiterhin deflationär sind. Unten sehen Sie den Chart für die US-Staatsverschuldung, oder die nationale Schande, wie ich sie lieber sehe. Es ist eine nationale Schande, weil die Leute, die all diese Schulden im Namen des amerikanischen Volkes aufgenommen haben, um sie nur für Gott weiß was auszugeben, nicht die Absicht haben, sie jemals zurückzuzahlen.

Ich sage nicht, dass sie nicht jeden Dollar, den sie sich geliehen haben, zurückzahlen werden; das werden sie tun. Es ist nur so, dass diese Dollar eines Tages, vielleicht schon bald, nichts mehr wert sein werden. Das Schlimmste wird dann sein, die "Marktexperten" und Wall-Street-Volkswirtschaftler in den Finanzmedien zu sehen, die direkt in die Kamera schauen und den leichtgläubigen Massen erklären, dass niemand diese Katastrophe hat kommen sehen können.

Hätten die Vereinigten Staaten den Goldstandard beibehalten, bei dem die Geld- und Kreditschöpfung durch einen endlichen Rohstoff - Gold - begrenzt war, wäre das, was Sie unten sehen, nämlich die exponentiell ansteigende Staatsverschuldung, nicht möglich gewesen.

Der wahrscheinlichste Grund dafür, dass die USA und das globale Finanzsystem im August 1971 vom Goldstandard abgekoppelt wurden, ist also, dass die "politischen Entscheidungsträger" die Verschuldung und die Kreditschöpfung exponentiell steigern konnten. In einer Welt, die von "Uns" und "Ihnen" bestimmt wird, diente die Aufhebung der 35-Dollar-Goldbindung von Bretton Woods nicht "Uns", sondern den "Ihnen".

Im August 1971 betrug die US-Staatsverschuldung 406 Milliarden Dollar. Im September 2023 hat die US-Staatsverschuldung nun die Marke von 33.000 Milliarden Dollar überschritten. Wem geht es mit all diesen neuen Dollar, die in der Weltwirtschaft zirkulieren, besser? Die schmerzliche Wahrheit ist, dass die meisten Menschen, ebenso wie die US-Regierung und die amerikanischen Unternehmen, hoch verschuldet sind und dass es ihnen deshalb nicht besser geht.

Nicht gut, ganz und gar nicht gut. Mit steigenden Anleiherenditen und Zinssätzen wird die Bedienung dieses immer größer werdenden toten Pferdes von 33 Billionen Dollar, einer unproduktiven Last für die Staatsfinanzen, erdrückend. Es geht nicht nur um die Staatsverschuldung. Auch die Verschuldung von Unternehmen und Verbrauchern ist auf ein Niveau angestiegen, das man im August 1971 nicht für möglich gehalten hätte. Steigende Anleiherenditen und Zinssätze werden sie ebenso stark belasten. Am Horizont zeichnet sich eine Krise ab, die die Weisen kommen sehen können.

"Der Kluge sieht die Gefahr und verbirgt sich, aber der Einfältige geht weiter und leidet darunter." - Sprüche 27:12 (ESV)

All diese Schulden gehören irgendjemandem: wohlhabenden Einzelpersonen, Banken und Zentralbanken, Versicherungsgesellschaften und Treuhandfonds. Onkel Sam schuldet viel mehr Geld als das, was oben dargestellt ist. Zum Beispiel die nicht handelbaren Anleihen, die seine Verbindlichkeiten für das Sozialversicherungssystem und wer weiß was noch alles abdecken.

Es ist einfach eine Tatsache, dass die Bundesregierung derzeit jedes Jahr Billionen von Dollar ausgibt, von denen sie sich einen Großteil auf dem Schuldenmarkt leiht. Die Empfänger dieses massiven Geldflusses sind nicht erfreut über jeden, der ihnen den Geldhahn zudrehen will. Wie zum Beispiel bei ihrem nutzlosen Krieg in der Ukraine, ihren schwachsinnigen kohlenstofffreien Solar- und Windkraftprojekten oder dem erwarteten zweiten COVID-Impfstoff, den der Deep State jetzt für das Präsidentschaftswahljahr 2024 plant.

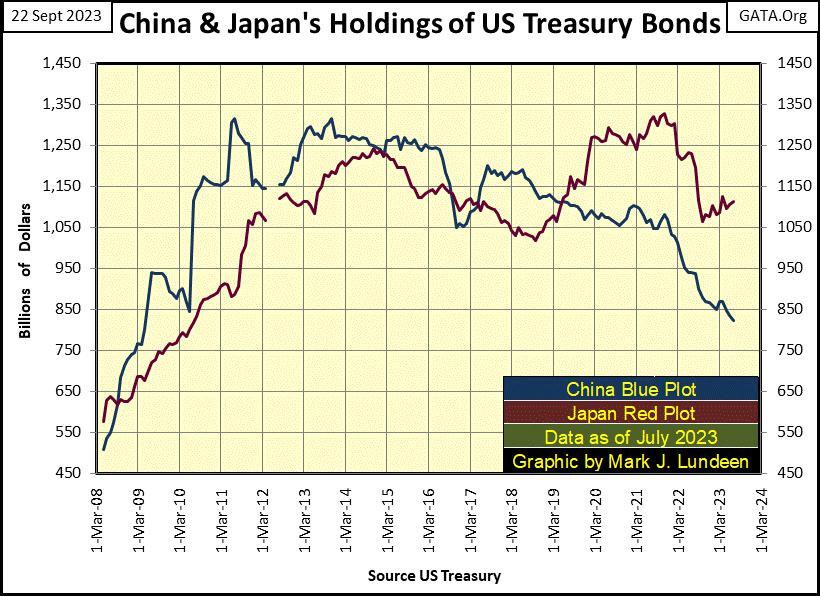

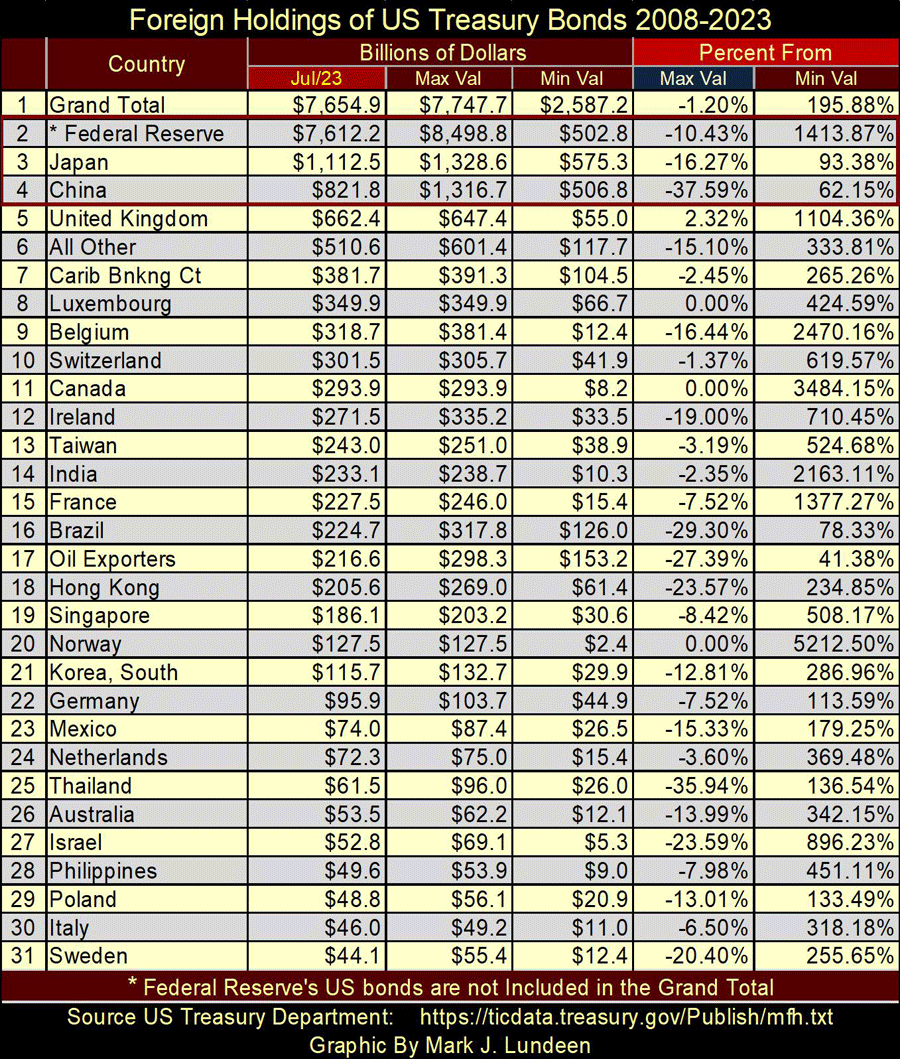

Das US-Finanzministerium hat eine monatliche Datenbank veröffentlicht, aus der hervorgeht, welches Land die oben abgebildeten Staatsanleiheschulden besitzt. Es wird nicht aufgeschlüsselt, um welche Art von Staatsanleihen es sich handelt, ob es sich um 30-tägige oder 30-jährige Anleihen handelt. Die Daten sind in US-Dollar angegeben, aber ich bezweifle, dass diese Dollar auf der Marktbewertung basieren. Schauen wir uns die internationalen Bestände an US-Staatsanleihen an und betrachten wir zunächst die Bestände an Staatsanleiheschulden von Japan und China, den beiden größten ausländischen Inhabern von Onkel Sams Schuldscheinen.

Chinas Bestände erreichten ihren Höhepunkt im Juli 2011, während Japans Bestände zehn Jahre später im November 2021 ihren Höhepunkt erreichten. Unten sehen Sie, wie die Bestände der beiden Länder an Staatsanleiheschulden nach der Subprime-Hypothekenkrise 2007-09 in die Höhe schnellten. Zweifellos wollten auch sie, wie die Vereinigten Staaten, das globale Finanzsystem nach dem Subprime-Debakel auf den Kreditmärkten "stabilisieren".

Aber das war damals, und das ist heute. Wie unten zu sehen ist, sind die Bestände an Staatsanleiheschulden in beiden Ländern gesunken, in China um 37,59% und in Japan um 16,27% gegenüber ihrem Höchststand. Das bedeutet, dass China und Japan seit Jahren Nettoverkäufer von Staatsanleiheschuldtiteln sind. Wer kauft also, was China und Japan auf dem Markt für Staatsanleihen verkauft haben?

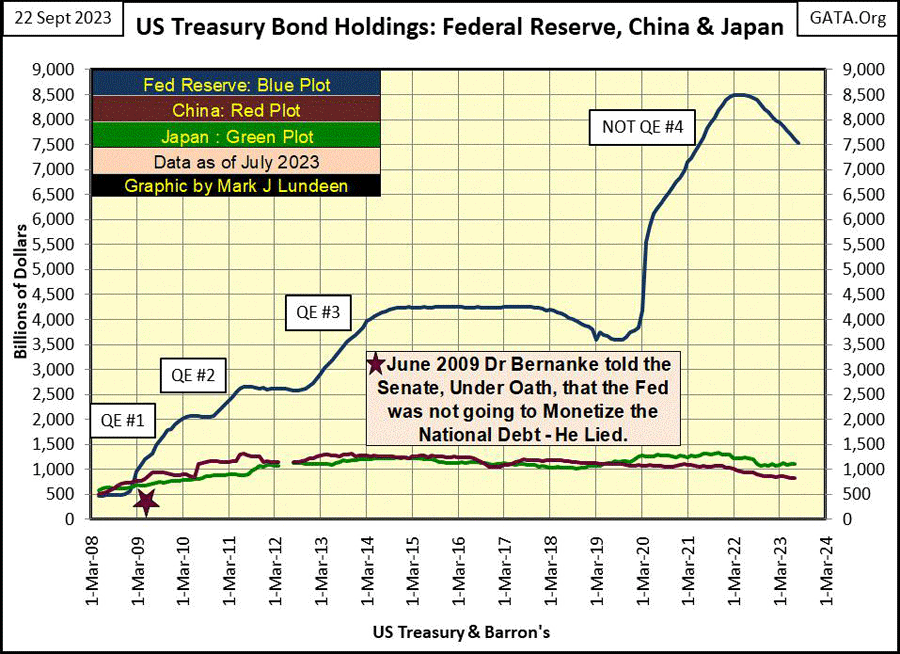

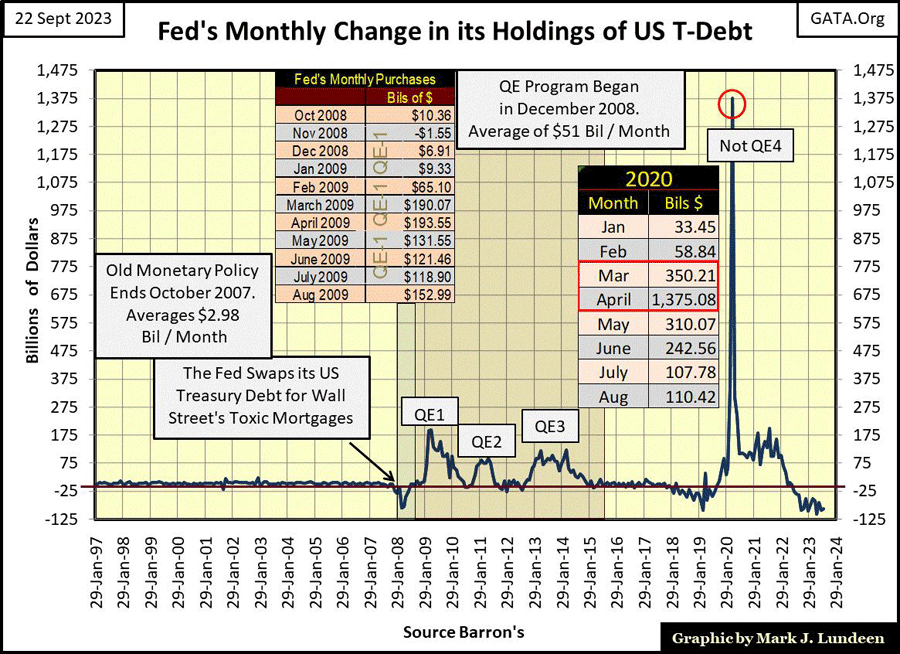

Wenn man den Daten der Federal Reserve Glauben schenkt, ist es nicht der FOMC, der seit der Einführung der QT im Mai 2022 Nettoverkäufer von Staatsanleihen ist. Die Daten der Federal Reserve sind in diesem Datensatz des US-Finanzministeriums nicht enthalten, aber ich habe sie, warum also nicht verwenden? Nach seinem Höchststand an Staatsanleihen hat der FOMC in den letzten fünfzehn Monaten 10,43% seines Portfolios an Staatsanleihen im Rahmen seiner laufenden QT veräußert, wie aus dem nachstehenden Chart hervorgeht.

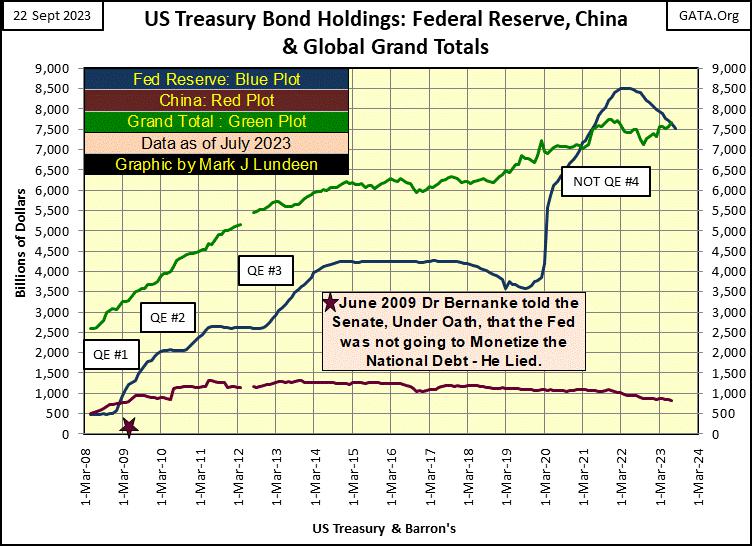

Okay, der FOMC kauft keine Staatsanleihen Chinas und Japans auf dem Schuldenmarkt. Man sagt uns, dass auch sie Nettoverkäufer auf dem Markt für Staatsanleihen sind. Betrachtet man den Gesamtbestand, der vom Finanzministerium im nachstehenden Chart veröffentlicht wird, so ist auch dieser gegenüber dem Höchststand um 1,20% gesunken.

In diesen Charts sehen wir Billionen von Dollar an Verkaufsaufträgen, die in den Staatsanleihemarkt fließen. Wer kauft also? Offensichtlich absorbiert jemand die Verkäufe von Staatsanleihen durch China, Japan, das FOMC und viele andere Länder. Diese unbekannten Käufer müssen auch den Tsunami neuer Schuldtitel absorbieren, die derzeit vom US-Finanzministerium zu Preisen ausgegeben werden, die kein vernünftiger Mensch zu zahlen bereit wäre, um "die Renditen von Staatsanleihen zu stabilisieren", so scheint es mir.

Ich bin nur ein pensionierter Soldat der US-Marine. Die Analyse der internationalen Geldströme auf dem Markt für Staatsanleihen ist ein Thema, für das ich kein Fachwissen beanspruche, und das sollten meine Leser im Hinterkopf behalten. Aber braucht man einen Abschluss in forensischer Buchhaltung, um zu verstehen, dass die Verkäufe von Staatsanleihen die Käufe in den Charts oben und in der Tabelle unten übersteigen?

Ein Blick auf die Tabelle in der Spalte Prozent von / Max Val (blaue Registerkarte) zeigt den Abbau der Staatsanleihen vom Höchststand an. Im Juli 2023 erreichten nur drei Länder mit ihren Beständen an Staatsanleihen ein neues Allzeithoch (BEV Nullen / 0,00%);

- Luxemburg

- Kanada

- Norwegen

Keines dieser Länder war jemals ein großer Besitzer von Staatsanleihen, wie es China und Japan heute noch sind. Wer kauft also all die Schuldscheine von Onkel Sam, die auf dem Markt für Staatsanleihen verkauft werden?

Auf den globalen Schuldenmärkten scheinen seltsame Dinge vor sich zu gehen. Seltsame Dinge, wie sie während des Enron-Debakels Anfang der 2000er Jahre geschahen. Vor zwei Jahrzehnten lagerte die Geschäftsführung von Enron riesige Mengen unüberlegter Schulden und tatsächlicher Verluste, die sie vor dem Markt verbergen wollte, in so genannte "Special Purpose Entities" (SPE) aus. Wie haben diese SPEs funktioniert? Fragen Sie mich nicht, ich kenne mich in der Elektrizitätswirtschaft aus. Es ist also gut möglich, dass die SPEs von damals und heute, falls sie noch existieren, hervorragende Buchhaltungsvehikel sind, die von ethischen Buchhaltern genutzt werden.

Aber Enron war ein massiver Betrug, der von Lügnern und Dieben durchgeführt wurde. Dennoch funktionierten die SPEs von Enron bemerkenswert gut, bis sie nicht mehr funktionierten. Zu diesem Zeitpunkt war Enron der größte Betrug, den die Wall Street bis dahin erlebt hatte. Und ich habe die Befürchtung, dass auch die globalen Schuldenmärkte sich ihrem Enron-Moment nähern könnten. Ein paar Zitate zur "Geldpolitik" scheinen mir hier angebracht, deshalb hier:

"Wir machen Geld auf die altmodische Art. Wir drucken es." - Art Rolnick, Chefvolkswirt der Federal Reserve Bank von Minneapolis

"Letztendlich kann der Betrug (das von der Federal Reserve verwaltete, auf Schulden basierende Geldsystem) und die Manipulation des gesamten Systems weitergehen, ohne dass die meisten Menschen sich darum kümmern, wie es funktioniert, nur dass es für sie funktioniert." - Adrian Douglas von GATA - 06. Januar 2006 Midas-Kommentar

"Wir hassen euch. Wenn ihr erst einmal anfängt, 1 bis 2 Billionen Dollar [1.000 bis 2.000 Milliarden Dollar] auszugeben ... wissen wir, dass der Dollar an Wert verlieren wird, also hassen wir euch, aber wir können nicht viel tun." - Luo Ping, Generaldirektor bei der chinesischen Bankenaufsichtsbehörde, 11. Februar 2009

Das letzte Zitat von Luo Ping war die chinesische Reaktion auf Dr. Bernankes QE1. In der nachstehenden Tabelle sind die monatlichen "Liquiditätsspritzen" von Dr. Bernanke an das Finanzsystem aufgelistet, die die Aufmerksamkeit von Generaldirektor Luo erregten. Aber wenn es um die Gestaltung der "Geldpolitik" ging, war Dr. Bernanke im Vergleich zum FOMC-Idioten-Primus Powell und seinem "Nicht-QE4" nur ein Witzbold. Powell hat von März bis Mai 2020 über zwei Billionen Dollar an "Liquidität" in das Finanzsystem "injiziert" und ist bereit, dies erneut zu tun, sollte das Finanzsystem erneut "stabilisiert" werden müssen.

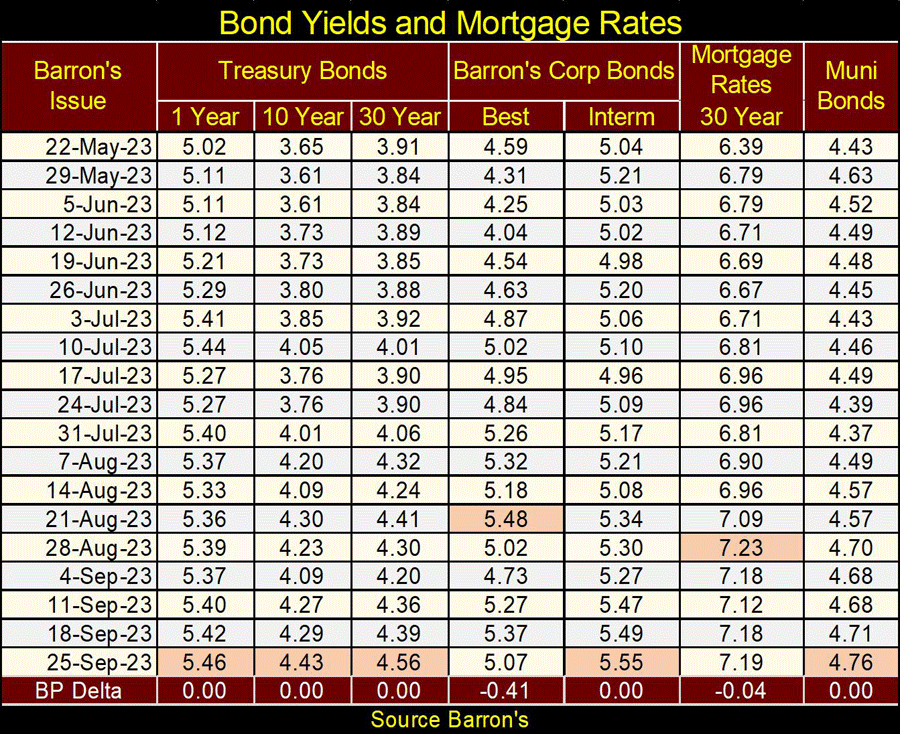

FOMC-Idiotenprimat Powells Nicht-QE4, wie oben zu sehen, entstand als Reaktion auf die in einer Verkaufspanik im ersten Quartal 2020 in die Höhe geschossenen Renditen von Unternehmensanleihen. Sein QE4 war das erste Mal, dass das FOMC Unternehmensanleihen "monetarisierte", um den Markt für Unternehmensanleihen zu "stabilisieren". Aber wird es das letzte Mal sein? In der nachstehenden Tabelle, in der die wöchentlichen Schlusskurse verschiedener Anleiherenditen und der Hypothekenzinsen aufgeführt sind, ist zu erkennen, dass die Anleiherenditen seit Ende Mai gestiegen sind, während die Anleihekurse gesunken sind.

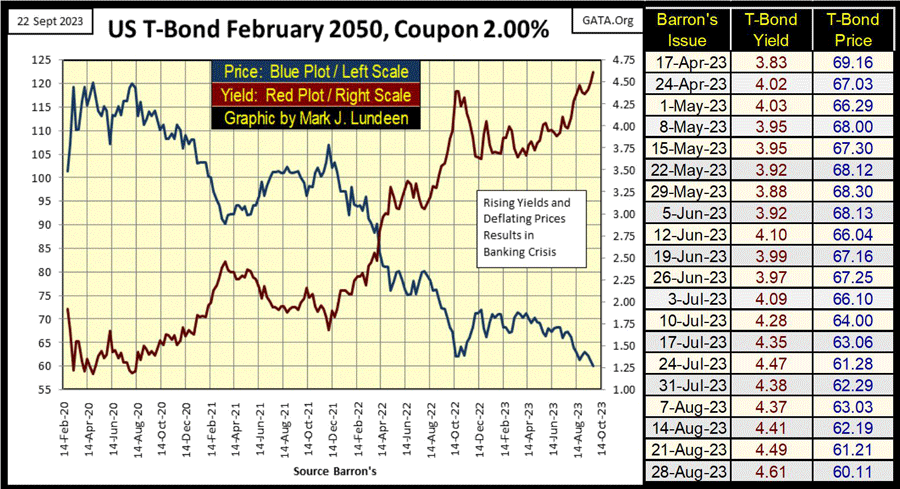

Wie lange dauert es noch, bis die Anleihemärkte einen weiteren Renditeanstieg erleben, wie Anfang 2020? Was werden die Idioten im FOMC dagegen unternehmen? Nachfolgend sehen Sie den Chart für eine 30-jährige Staatsanleihe, die im Februar 2020 ausgegeben wird. Letzte Woche schloss sie mit ihrem Allzeithoch von 4,61%. Ein Vielfaches der Rendite von 1,19% aus der Barron's-Ausgabe vom 03. August 2020.

Die schmerzliche Tatsache des Lebens auf dem Anleihenmarkt: Diese Renditeerhöhungen haben verheerende Auswirkungen auf die Anleihewerte. Diese Anleihe hat seit August 2020 die Hälfte ihres Marktwerts verloren, ein größerer Verlust als jeder der großen Marktindizes, die in der obigen Tabelle aufgeführt sind.

Das sollte auf dem Anleihemarkt *nicht * passieren, aber es ist so. Das bringt mich auf das Thema, über das ich oben gesprochen habe: Wer ist der Trottel mit den nötigen tiefen Taschen, der all die Staatsanleihen kauft, die China, Japan, das FOMC und so ziemlich jeder andere auf dem Schatzmarkt verkauft?

Ich weiß nicht genau, wer all diese Käufe tätigt. Aber da es sich bei den Finanzmärkten um "regulierte Märkte" handelt, wird der Tag kommen, an dem diese massiven Verluste auf dem Staatsanleihemarkt endlich von irgendjemandem anerkannt werden müssen, und dieser Jemand wird höchstwahrscheinlich der amerikanische Steuerzahler sein. Und wieder einmal werden wir erleben, wie die "Marktexperten" und Wall-Street-Volkswirtschaftler der leichtgläubigen Öffentlichkeit erklären, dass niemand diese Katastrophe hätte kommen sehen können. Es gibt schlechte Nachrichten vom Immobilienmarkt.

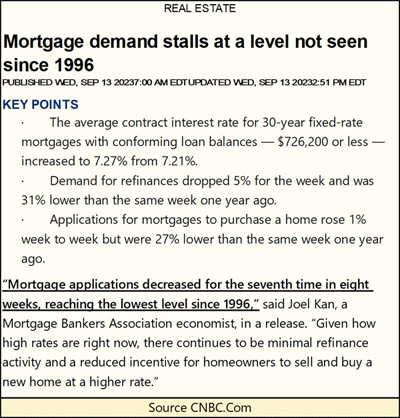

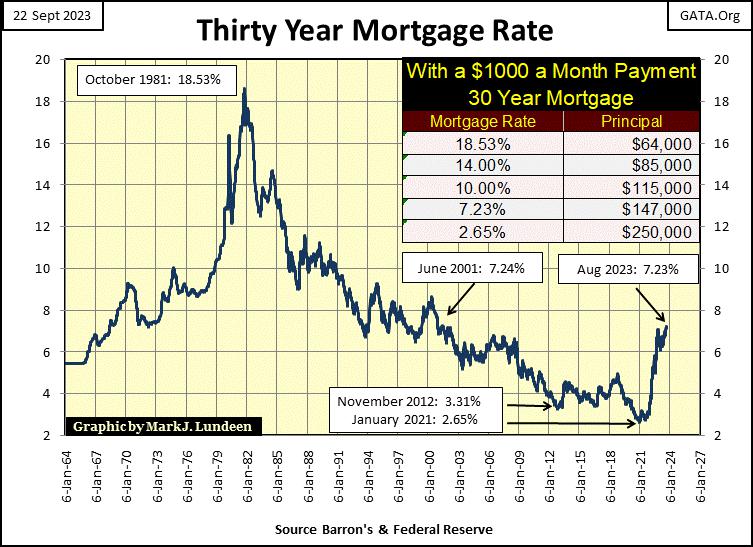

Was ist das Problem mit Immobilien? Die Hypothekenzinsen steigen seit Januar 2021, als sie ihren Tiefpunkt bei 2,65% erreichten. Seitdem sind sie auf über 7% angestiegen. Dieser Anstieg der Hypothekenzinsen hat dem Immobilienmarkt "Liquidität" entzogen.

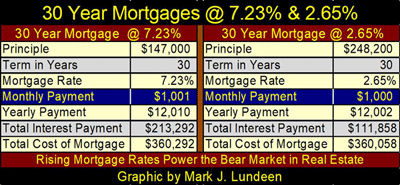

Wie die Anhebung der Zinssätze von 2,65% auf 7,23% dazu beigetragen hat, zeigt die nachstehende Tabelle, die veranschaulicht, was eine monatliche Hypothekenzahlung von 1.000 Dollar einem "Hausbesitzer" von einem Zinssatz zum anderen bringen kann. Bei Hypothekenzinsen von 2,65% könnte sich ein potenzieller "Hausbesitzer" mit seiner monatlichen Zahlung von 1.000 Dollar für eine Hypothek von 248.200 Dollar mit einer Laufzeit von 30 Jahren "qualifizieren".

Da die Zinssätze nun auf 7,23% gestiegen sind, "qualifiziert" dieselbe monatliche Zahlung von 1.000 Dollar einen "Hausbesitzer" jetzt nur noch für eine Hypothek von 147.000 Dollar mit einer Laufzeit von 30 Jahren. Dieser Anstieg der Zinssätze hat die verfügbaren Kredite für den Hypothekenmarkt um satte 40% verringert. Ich erwarte, dass die Hypothekenzinsen wieder weit über 10% liegen werden, bevor dieser Bärenmarkt auf dem Immobilienmarkt vorbei ist.

Ich hasse es, ein Bär zu sein. Wenn ich mir die Märkte im September 2023 genau ansehe, ist das so deprimierend. Wenn ich mit meinen Kommentaren für diese Woche fertig bin, werde ich ein paar Gläser Bourbon trinken, um den Schmerz zu betäuben. Aber bevor ich mir den Kentucky schmecken lasse, sollten wir uns erst einmal den BEV-Chart von Gold ansehen, um uns ein wenig aufzumuntern. Okay, es gibt nicht viel Neues seit meinem zweiwöchigen Urlaub, aber ich habe meinen Lesern nur eine kleine Aufmunterung versprochen. Trotzdem, es reicht.

Warum ist das so, wenn der BEV-Chart von Gold dem BEV-Chart für den Dow Jones am Anfang dieses Artikels bemerkenswert ähnlich sieht? Ich gebe zu, das ist wahr. Nehmen Sie sich einen Moment Zeit, um die beiden BEV-Charts zu vergleichen. Hier ist der große Unterschied zwischen diesen beiden BEV-Charts: Die "politischen Entscheidungsträger" haben jahrzehntelang die Marktwerte für den Aktienmarkt "stabilisiert", während sie jahrzehntelang alles getan haben, um die Marktwerte auf den Gold- und Silber-Terminmärkten zu destabilisieren.

Ich sehe das so: Die "politischen Entscheidungsträger" können den Dow Jones nicht dazu bringen, auf seiner BEV-Null-Linie mit einem neuen Allzeithoch zu schließen, und haben es nicht geschafft, Gold wieder unter seine BEV-10%-Linie zu drücken.

Wenn der Tag kommt, an dem alle ihre Marktmanipulationen von Herrn Bär beendet werden, werden die Werte auf dem Aktienmarkt explosionsartig abstürzen, da das Fluchtkapital in die Sicherheit der alten Geldmetalle - Gold und Silber - flieht. So sehe ich diese jahrzehntelangen Marktmanipulationen endlich gelöst;

- gut für Edelmetallwerte und vielleicht auch für Kryptowährungen,

- schlecht für alles andere.

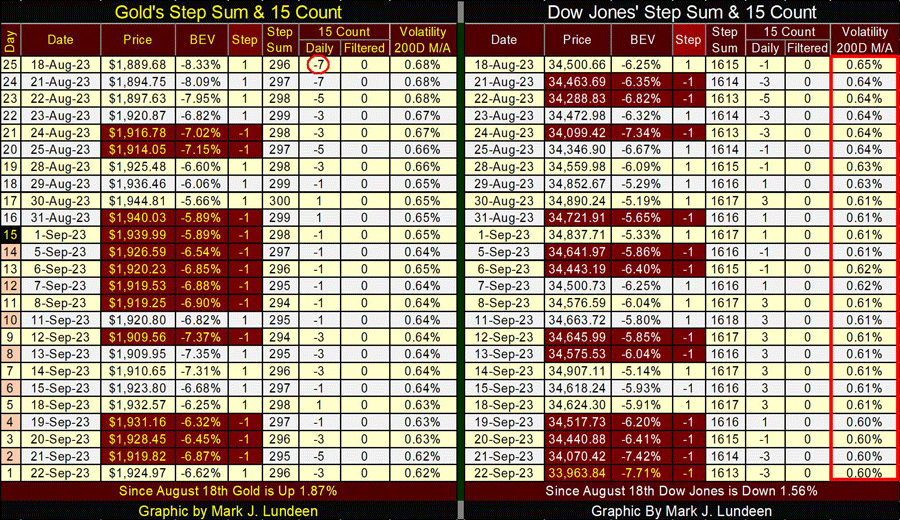

Liege ich da richtig? Genau wie ich werden meine Leser abwarten müssen, um zu sehen, ob ich Recht habe. Ein Blick auf die Goldseite der nachstehenden Stufentabelle zeigt, dass Gold selbst nach all den rückläufigen Markttagen seit dem 22. August nicht unter 1.900 Dollar schließen will. Das ist gut so. Aber wie ich schon seit geraumer Zeit betone, wird der Bullenmarkt für Gold erst dann spannend werden, wenn es wieder häufiger Tage mit extremer Marktvolatilität gibt - 3%-Tage, an denen sich der Goldpreis um (+/-) 3% oder mehr gegenüber dem Schlusskurs des Vortags bewegt.

Bislang hat Gold im Jahr 2023 nur einen Tag mit extremer Marktvolatilität erlebt: Am 16. März schloss der Goldpreis 3,51% über dem Schlusskurs vom 15. März. Und bis jetzt hat Gold im Jahr 2023 nicht viel für die Bullen getan. Aber in der Fülle der Zeit, in einem Markt, in dem die Anleiherenditen keinen anderen Weg als den nach oben kennen, werden wir in Gottes guter Zeit viel Volatilität und Bewertungsfortschritte auf dem Goldmarkt sehen. Aber so weit sind wir noch nicht.

Bis der Goldmarkt wieder zu einem Ort der Aufregung wird, mit häufigen Tagen mit großen täglichen Schwankungen des Goldpreises von über 3%, frage ich mich, wie tief die tägliche Volatilität des Goldpreises im 200DMA fallen wird. Letzte Woche schloss sie bei 0,62%.

Auf der Dow-Jones-Seite der Stufensummentabelle sind keine brillanten Markterkenntnisse zu erkennen, aber wie auf der Goldseite nimmt die tägliche Volatilität des Dow Jones weiter ab und schloss die Woche mit 0,60%. Ein Rückgang der täglichen Volatilität des Dow Jones im 200DMA, wie oben zu sehen, ist typisch für einen Bullenmarkt. Aber der Dow Jones hat seit dem 04. Januar 2022 kein neues Allzeithoch mehr erreicht. Was für ein Bullenmarkt ist das also? Nun, es ist kein Bullenmarkt. Höchstwahrscheinlich handelt es sich nur um eine weitere Marktmanipulation durch die Idioten im FOMC, die "die Marktbewertungen stabilisieren", was diese Typen für einen Gehaltsscheck tun.

Was ist mit Eskay Mining los? Für diejenigen, die meinen Rat befolgt haben, einen kleinen Teil ihres Kapitals auf dieses kanadische Explorationsunternehmen zu setzen, sieht die jüngste Kursentwicklung nicht allzu gut aus. Die aktuellen Käufe und Verkäufe von Eskay Mining auf dem Markt beruhen jedoch auf der völligen Unkenntnis der Untersuchungsergebnisse des Explorationsprogramms des Unternehmens für 2023.

Niemand weiß, was das Unternehmen entdeckt hat, ob es einen weiteren Erzkörper vom Typ Eskay Creek gefunden hat oder nicht, da noch nicht alle Proben vorliegen. Ich denke, ein kleiner Ratschlag von Jesse Livermore, einem legendären Wall-Street-Händler aus dem frühen 20. Jahrhundert, ist hier angebracht.

"Es war nie mein Denken, das mir das große Geld einbrachte. Es war immer mein Sitzen." - Jesse Livermore

Das klingt nach einem guten Rat für die Aktionäre von Eskay Mining im September 2023. Und wenn sie in diesem Jahr nicht finden, was sie suchen, gibt es immer noch das nächste Jahr.

© Mark J. Lundeen

Dieser Artikel wurde am 24.09.2023 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.