Studieren des Barron's Gold Mining Index

16.10.2023 | Mark J. Lundeen

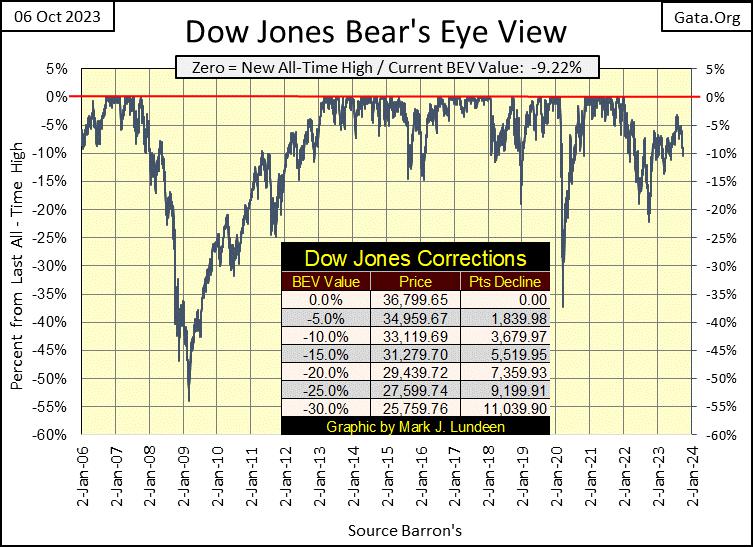

Langsam, aber sicher geht es mit dem Dow Jones abwärts. Das heißt nicht, dass er nicht wieder steigen könnte. Aber wenn er sich umdreht, und darauf können Sie sich verlassen, dass er das irgendwann tun wird, müssen Sie sich eine Frage stellen: Befinden wir uns in einem Bullen- oder Bärenmarkt? Wenn wir uns in einem Bullenmarkt befinden, dann sollte ein sich erholender Dow Jones weiter steigen, bis er die erste von vielen weiteren BEV-Nullen sieht, die im BEV-Chart unten folgen. Wenn ich mir diese Frage stelle, komme ich zu dem Schluss: Wir befinden uns in einem Bärenmarkt. Eine Erholung des Dow Jones wäre also nur eine vorübergehende Aufwärtskorrektur innerhalb einer größeren, primären Abwärtsbewegung.

In der vergangenen Woche schloss der Dow Jones zweimal mit einem zweistelligen BEV-Wert, so dass er seine BEV-10%-Linie bereits unterschritten hat. Was kommt als Nächstes: Überschreitet der Dow Jones seine BEV -5%- oder BEV -15%-Linie? Ich bin ein Bär, also schaue ich auf die BEV -15%-Linie. Sollte der Dow Jones jedoch steigen und als nächstes seine BEV -5%-Linie überschreiten, ändert sich nichts an meiner Meinung - ich bleibe ein Bär auf diesem Markt.

Warum sollte das so sein? Die Wirtschaft ist zu hoch verschuldet, und die Anleiherenditen und Zinssätze sind in den letzten drei Jahren gestiegen. Eine Wirtschaft, die massiv verschuldet ist, kann in einem Markt mit steigenden Renditen und Zinssätzen niemals den notwendigen Rahmen für einen Bullenmarkt bei Finanzanlagen bieten.

Als Nächstes sehen Sie den Dow Jones in Tagesbalken. Letzte Woche habe ich gesagt, dass die 33.500er-Marke Geschichte ist und dass ich die 33.000er-Marke ins Auge fassen werde. Bislang lag ich damit richtig, denn in dieser Woche gab es keinen Tagesschluss über der 33.500er-Linie und vier Tagestiefs unter 33.000. Wir haben jetzt drei Abwärtswochen in Folge erlebt, vielleicht ist eine Woche fällig, die den Dow Jones nach oben bringt. Sollte das passieren, bin ich immer noch ein Bär auf diesem Markt.

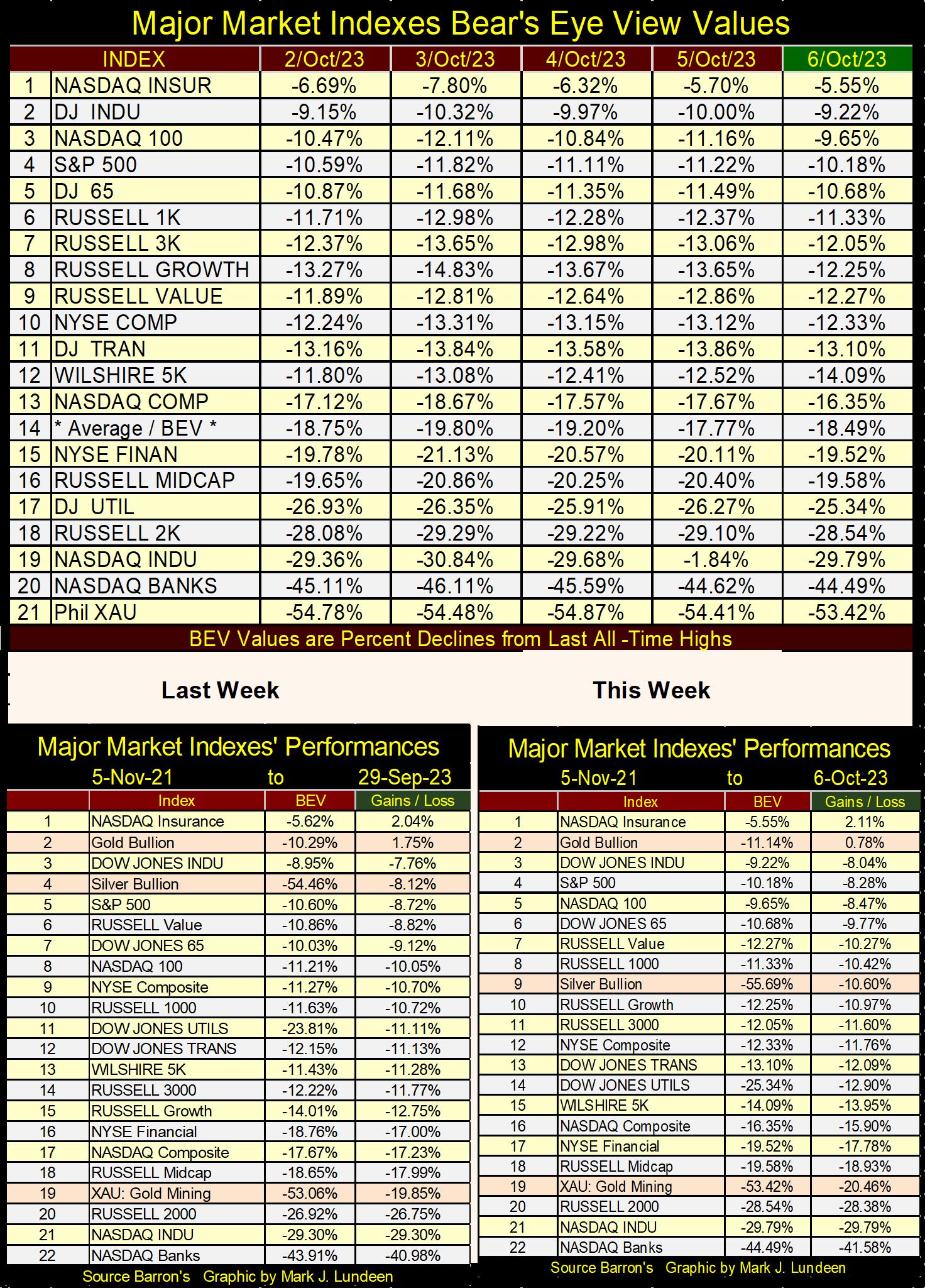

In meiner Tabelle mit den BEV-Werten für die wichtigsten Marktindices, die ich verfolge (zwei Charts unten), gab es in dieser Woche bei keinem der unten aufgeführten wichtigen Marktindices Tagesabschlüsse in der Punkteregion; BEV-Werte zwischen -0,01% und -4,99%. In einem Bullenmarkt verzeichnen diese Indizes viele Tagesabschlüsse in der Punkteregion. Dass dies jetzt nicht der Fall ist und auch schon seit ein paar Jahren nicht mehr der Fall ist, regt meinen inneren Bullen nicht zum Kauf an.

Derzeit liegen die meisten dieser Indizes BEV-Werte im Zehnerbereich. Es ist nur eine Frage der Zeit, bis die meisten in den 20er Jahren sind, bevor sie in die 30er Jahre fallen. Der NASDAQ-Bankenindex (Nr. 20 in der Tabelle) ist der Grund, warum ich weiterhin pessimistisch bin.

Ende Mai letzten Jahres schloss der NASDAQ-Bankenindex unter seiner BEV-Linie von -50% (roter Kreis), in seinem BEV-Chart unten, dann erholte er sich bis Ende Juli auf sein BEV von -35%. Doch seit Ende Juli tendieren die Banken wieder in Richtung ihrer BEV -50%-Linie. Sollte dieser Bankenindex seine Tiefststände vom Mai letzten Jahres erreichen, könnte es zu einer Verkaufspanik am Aktienmarkt kommen.

Die BEV-Werte dieser Indizes habe ich bereits in meinem obigen Kommentar behandelt, so dass wir zu den nachstehenden Performance-Tabellen übergehen.

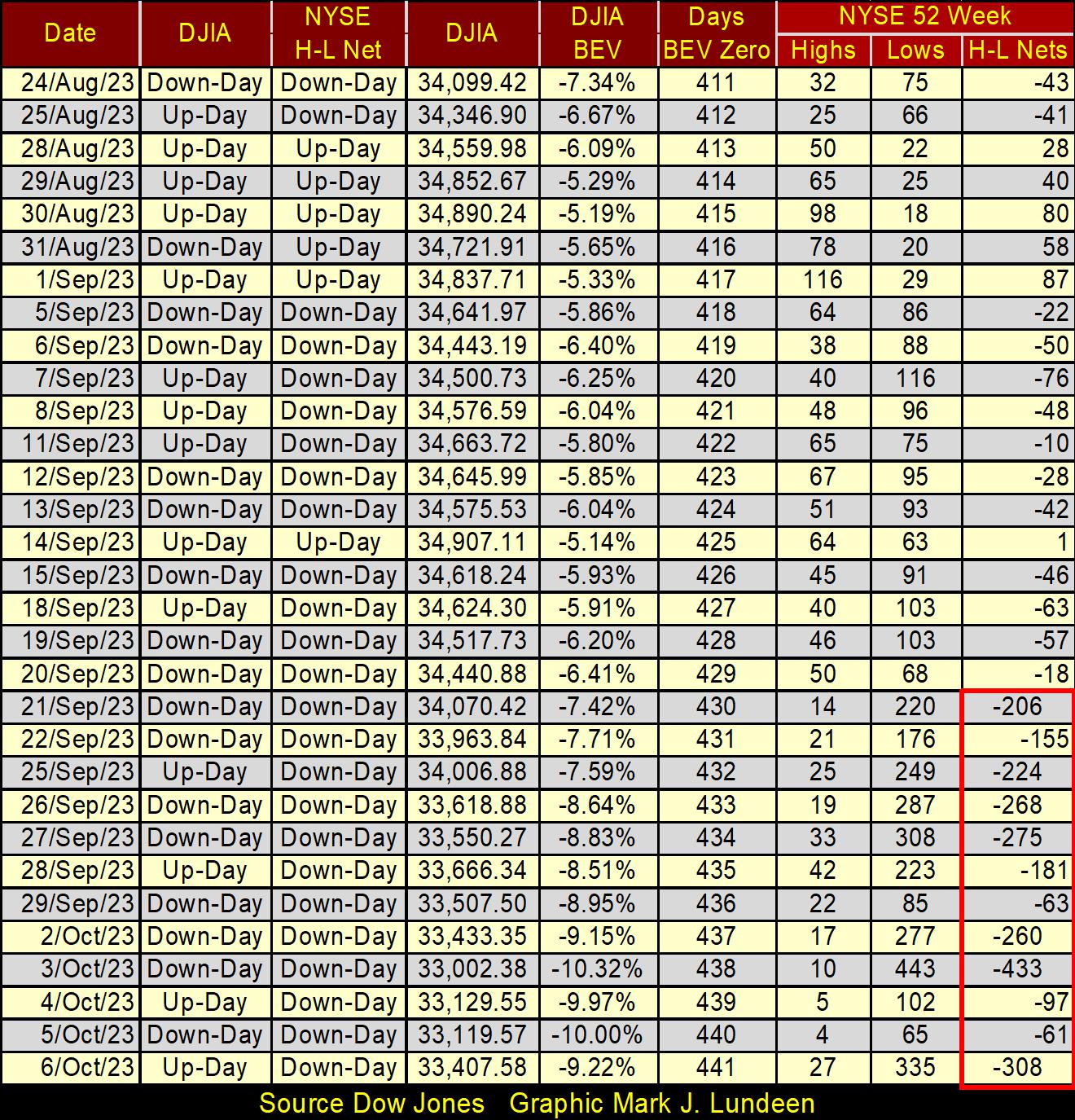

Wie der XAU hat auch Silber in der obigen Performance-Tabelle einen Abwärtstrend eingeschlagen und schloss die Woche auf Platz 9, nachdem er in der Vorwoche noch auf Platz 4 gelegen hatte. Wie geht es weiter? Wird Gold dem Silber und dem XAU nach unten folgen? Bei so "regulierten" Märkten wie denen in Amerika kann alles passieren. Es dürfte jedoch nur eine Frage der Zeit sein, bis Silber und der XAU wieder an der Spitze der obigen Performance-Tabelle stehen, da ein immer dunklerer Schatten auf die Wall Street zu fallen beginnt. "Mark, wovon zum Teufel reden Sie da?" Ich spreche von der wachsenden Zahl der 52-Wochen-Tiefs an der NYSE. Seit dem 20. September sind die 52-Wochen-Tiefststände der NYSE zunehmend rückläufig, wie das rote Quadrat in der Tabelle unten zeigt.

Als wir jung waren, erzählten uns unsere Eltern von den Vögeln und den Bienen. Die Tragödie im Leben so vieler Anleger ist jedoch, dass sich nie jemand mit ihnen zusammengesetzt hat, um ihnen etwas über die Bullen und die Bären zu erzählen, also bleibt diese Last wohl mir überlassen. Wenn wir uns in einem Bullenmarkt befänden, wäre die Tatsache, dass die NYSE *negative* 52Wk H-L Nets produziert, wie in der roten Box unten zu sehen, ein guter Hinweis darauf, dass eine Korrektur in einem Bullenmarkt am Boden liegt und dies ein guter Zeitpunkt zum Kaufen ist.

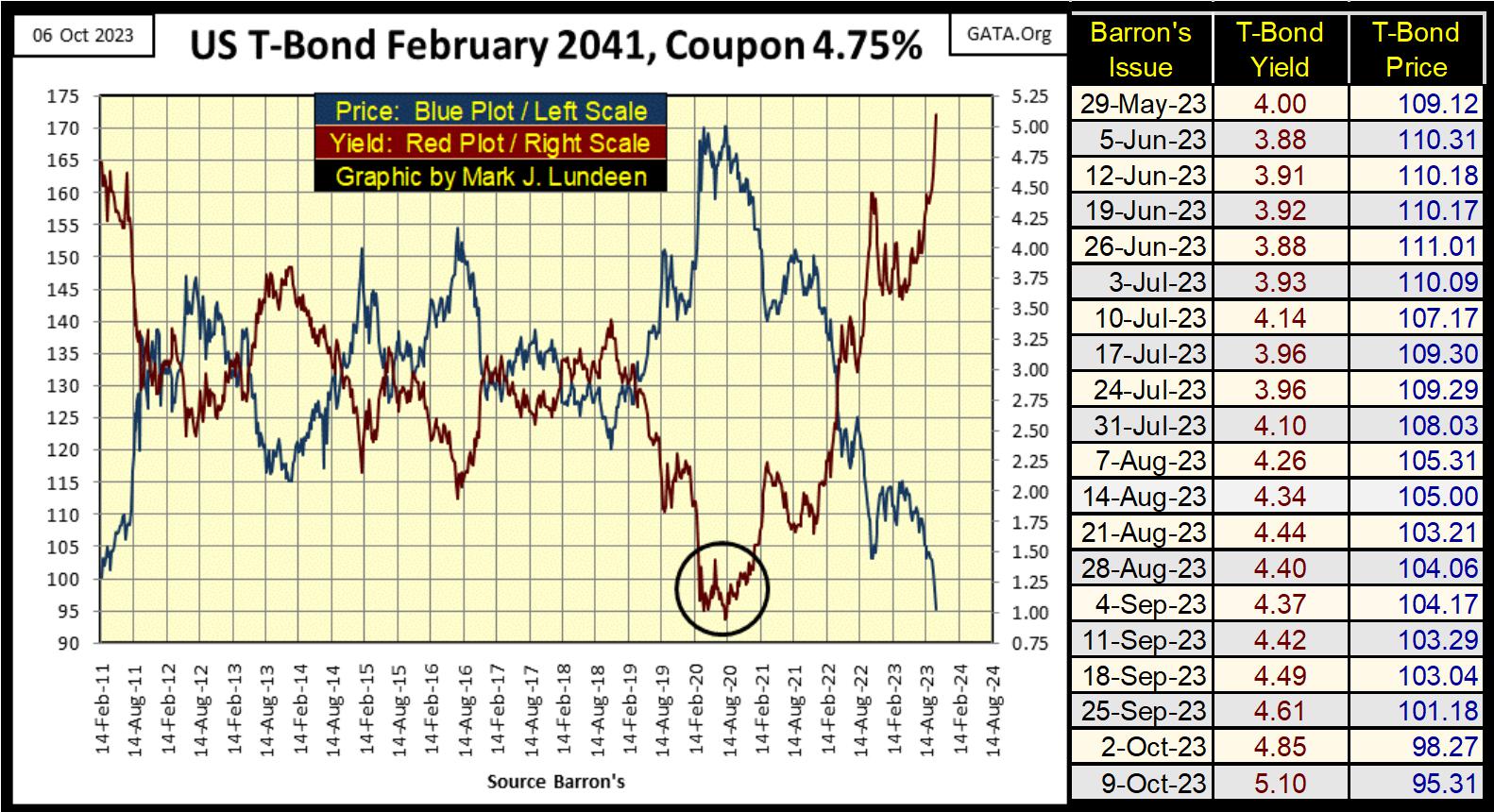

Aber in einem Bärenmarkt, insbesondere in einem großen Bärenmarkt, könnten diese dreistelligen negativen 52-Wochen-H-L-Netze ein Zeichen dafür sein, dass noch viel Schlimmeres auf uns zukommt; mit vielen weiteren und viel tieferen 52-Wochen-Tiefs, die an der NYSE anstehen. Welchen Grund hätte ich, im Oktober 2023 so pessimistisch zu sein? Die Bewertungen an den Anleihemärkten befinden sich in einer Kernschmelze. Unten sehen Sie eine 30-jährige Staatsanleihe, die im Februar 2011 ausgegeben wurde.

Da zwölf Jahre vergangen sind, verhält sich diese Staatsanleihe derzeit wie eine 20-jährige Anleihe. Wie bei allen langlaufenden Staatsanleihen erreichte die Rendite im August 2020 einen Tiefpunkt von unter 1,0% (rote Grafik unten) und ist seither um ein Vielfaches gestiegen. In dieser Woche schloss die Rendite dieser Staatsanleihe bei 5,10% und damit deutlich über ihrem ursprünglichen Kupon von 4,75%.

Die Auswirkungen der steigenden Anleiherenditen auf diese und alle längerfristigen Staatsanleihen waren für ihre Besitzer verheerend. Im August 2020 lag die Bewertung dieser Anleihe bei 170. Diese Woche schloss sie bei 95,31, was einem Wertverlust von 43,93% in den letzten drei Jahren entspricht. So etwas sollte auf dem Markt für Staatsanleihen nicht passieren! Aber wenn die Finanzmärkte von einem Haufen Idioten im FOMC verwaltet werden, die die Renditen langfristiger Anleihen von 4,75% im Februar 2011 auf weniger als 1,00% im August 2020 gedrückt haben, ist die Möglichkeit einer Verkaufspanik auf dem Anleihemarkt unvermeidlich, und das Schlimmste steht noch bevor.

Dass das BEV des NASDAQ-Bankenindex die Woche mit einem satten Minus von 44,39% abschloss, könnte die Folge der unten dargestellten massiven Deflation der Bewertungen an den Anleihemärkten sein. Sollten die Renditen dieser Anleihen weiter steigen, kommt der Punkt, an dem das Bankensystem erneut zum Ground Zero einer Finanzkrise an der Wall Street wird.

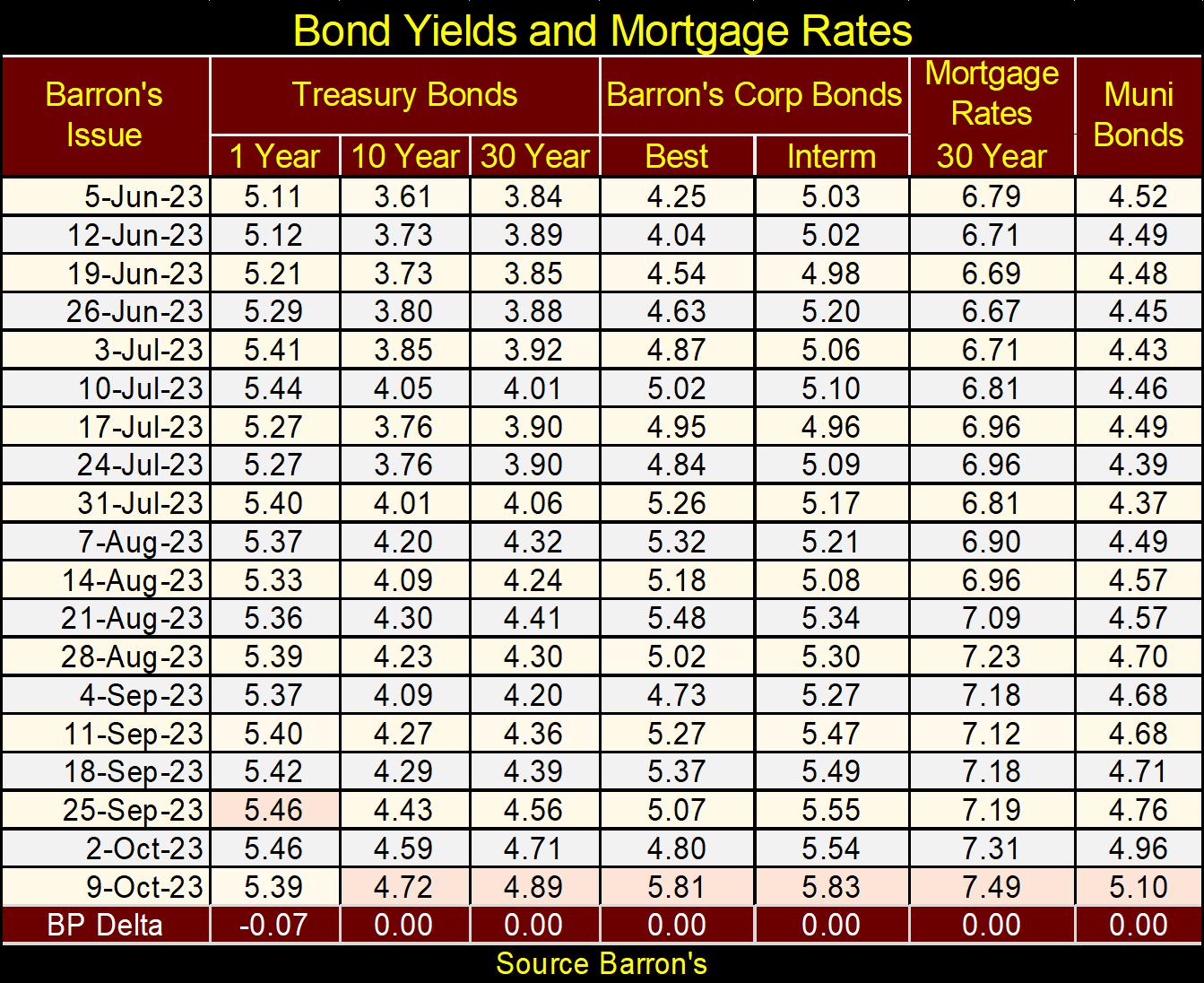

Hier ist eine Tabelle mit einigen Anleiherenditen, die ich verfolge und die auf die Ausgabe von Barron's vom 05. Juni 2023 zurückgeht. Der Anstieg dieser Renditen ist unerbittlich geworden. Sollte sich dieser Trend bei den Anleiherenditen fortsetzen, ist eine Verkaufspanik an der Wall Street in nicht allzu ferner Zukunft nicht auszuschließen.

Was soll man also als Anleger tun, nachdem man sich über die Bullen und Bären informiert hat? Ich halte nach wie vor an Gold- und Silberbullion sowie an den Edelmetallminen fest. Die "politischen Entscheidungsträger" machen den Gold- und Silberminenbetreibern das Leben schwer, wie sie es schon seit langem tun. Unten sehen Sie einen Bear's Eye View (BEV) des Barron's Gold Mining Index (BGMI), der bis ins Jahr 1920 zurückreicht; 103 Jahre Daten. Barron's begann mit der Veröffentlichung seines Goldminen-Durchschnitts Anfang 1938, als sie ihre Barron's Stock Averages Datenreihe (BSA) begannen, die bis Oktober 1988 veröffentlicht wurde, als sie diese wöchentliche Reihe einstellten. Die einzige Datenreihe der BSA, die Barron's weiterhin veröffentlichte, war der Goldminen-Durchschnitt, der in BGMI umbenannt wurde. Das ist interessant zu wissen.

Die Daten wurden dank Geoff, der mir wöchentliche Daten von Homestake Mining schickte, einem der beiden Goldunternehmen, die 1938 für diese Datenreihe verwendet wurden (das andere Goldunternehmen war Juneau Alaska Gold), bis 1920 zurückgeschoben. Was ist ein BEV-Chart? Der Bear's Eye View ist eine Charttechnik, die die Auswirkungen der Währungsinflation auf die Bewertung einer Serie im Laufe der Jahrzehnte eliminiert. Die erste Bewertung in der BGMI-Serie war 9,32 am 05. Januar 1920. Das letzte Allzeithoch des BGMI wurde in der Ausgabe von Barron's vom 04. April 2011 mit 1632,01 bewertet. Bei der Darstellung der tatsächlichen Preisdaten für diese 103 Jahre Goldbergbaugeschichte werden die frühen Preisdaten auf ein Minimum reduziert, während die jüngsten Daten stark überbetont werden. Der Bear's Eye View komprimiert die 103 Jahre an Kursdaten für den BGMI auf eine Spanne von nur 100 möglichen Prozentpunkten;

0% = Neues Allzeithoch (auch bekannt als BEV Null)

-100% = Totale Vernichtung der Bewertung

Im nachstehenden BEV-Chart werden die BEV-Nullen aus den 1930er Jahren gleich gewichtet wie die neuen Allzeithochs des 21. Jahrhunderts, wobei jeder Wert gleich, aber nie größer als 0% ist. Alle Datenpunkte, die kein neues Allzeithoch darstellen, werden mit einem negativen Prozentsatz von ihrem vorherigen Allzeithoch abgezogen. Ich mag die Vorstellung, dass ein BEV-Chart einen Markt so darstellt, wie Herr Bear, der ein großer Bär auf dem Markt ist, die Marktdaten betrachtet; jedes neue Allzeithoch ist gleich einer Big-Fat Zero, alle anderen Datenpunkte sind negative prozentuale Claw-Backs von Herr Bear von diesen Big-Fat Zeros.

Der aktuelle BEV-Wert des BGMI liegt bei -51,66%, was einem Rückschlag von 51,66% gegenüber seinem letzten Allzeithoch (BEV-Nullpunkt) vom April 2011, also vor zwölf Jahren, entspricht. Der BEV-Nullpunkt des BGMI vom April 2011 gilt auch als Terminal Zero (TZ), der letzte BEV-Nullpunkt eines signifikanten Anstiegs, auf den ein signifikanter Rückschlag der Marktwerte, ein Bärenmarkt, folgt. Betrachtet man den BEV-Chart für den BGMI, wie auch den BEV-Chart des Bankenindex, das letzte Woche gezeigt wurde, so erweist sich der August 1971 als ein wichtiges Datum in der Reihe. Der BGMI war schon immer eine volatile Marktserie, mit großen prozentualen Rückschlägen durch BEV-Nullen. Doch nach dem August 1971 explodierte die Volatilität, da neue BEV-Nullen zu seltenen Marktereignissen wurden; vor August 1971 wurden 111 Wochenabschlüsse mit neuen Allzeithochs verzeichnet, danach nur noch 46.

In Anbetracht der Geld- und Kreditexplosion, die der FOMC nach August 1971 auslöste, ist dies sehr merkwürdig. Man sollte meinen, dass Edelmetallwerte von dieser Geldinflation profitiert hätten. Tatsächlich aber profitieren Gold- und Silberbullion und ihre Bergbauunternehmen in der Regel nicht von der Geldinflation, die von der Federal Reserve ausgeht. Wenn dies der Fall wäre, würde die Federal Reserve die Geldmenge sicher nicht aufblähen. Was von der Liquidität, die vom FOMC fließt, profitiert, sind Aktien, Anleihen und Immobilien, die an der Wall Street große Bullenmärkte schaffen. Und zwar so lange, bis die Bewertungen dieser Märkte aufgebläht sind und die Gefahr besteht, dass die aufgeblähten Bewertungen in einem deflationären Einbruch zusammenbrechen.

Nicht immer, aber in der Regel ist es die Deflation an den Aktien-, Anleihe- und Immobilienmärkten, die die Bewertungen von Gold, Silber und ihren Bergbauunternehmen nach oben treibt. Zwei hervorragende Beispiele dafür sind der Crash der Großen Depression und der NASDAQ-Hightech-Crash von 2000-2002, bei denen der BGMI während der großen Bärenmärkte an der Wall Street so gut wie alles andere übertraf. Betrachten wir den BGMI von seinem Terminal Zero (TZ) im Oktober 1980, dem letzten Allzeithoch des BGMI-Bullenmarktes von 1969 bis 1980, bis zum Schlusskurs dieser Woche (Chart unten).

Diese TZ war der Beginn eines zwanzigjährigen Bärenmarktes im Gold- und Silberbergbau, der seinen Tiefpunkt im November 2000 mit einem Rückschlag der Bewertung um 82,53% erreichte. Ein solch massiver Rückschlag beim BGMI war vorhersehbar, wenn man bedenkt, wie besessen die Anlegeröffentlichkeit von den High-Tech-Emissionen war, die in den 1990er Jahren an der NASDAQ gehandelt wurden.

Damals galten Investitionen in Gold, Silber und deren Minen als etwas Antikes, etwas, auf das vorausschauende Investoren ihre Zeit nicht verschwendeten. Doch im November 2000 befanden sich die High-Tech-Aktien an der NASDAQ noch immer in der Nähe eines massiven Bullenmarktes, bei dem die Risiken maximal und die potenziellen Gewinne für die Übernahme dieser Risiken minimal waren. Das Risikoprofil des BGMI, der gegenüber seiner TZ um über 80% gefallen war, war genau das Gegenteil: ein Markt mit geringem Risiko und ausgezeichnetem Gewinnpotenzial.

Es folgten große Gewinne beim BGMI. Nach dem Rückschlag von 82,53% im November 2000 verzeichnete der BGMI im September 2007 eine neue BEV-Null und in den nächsten sechs Monaten acht weitere BEV-Nullen, was nicht gerade viel war. Im März 2008 begannen beunruhigende Gerüchte über den Subprime-Hypothekenmarkt zu kursieren, die diesen Anstieg des BGMI beendeten. Im November 2008, nur sieben Monate später, war der BGMI um 70% eingebrochen (Stern im Chart unten), was ich für eine offensichtliche Marktübernahme durch die großen Banken an der Wall Street halte.

Als Dr. Bernanke Anfang 2009 seine erste QE begann, erholte sich der BGMI schnell und begann zwei Jahre später, im November 2010, wieder BEV-Nullen zu machen. Eine derart rasche Erholung von einem 70%igen Tiefpunkt des Bärenmarktes ist etwas sehr Merkwürdiges! Dann, im April 2011, wurde der BGMI ohne ersichtlichen Grund erneut in die Höllenregionen des Marktes geschickt, wo er im Januar 2016 seinen tiefsten Marktrückgang in der Geschichte verzeichnete: eine 85%ige Erholung von seiner TZ im April 2011 - was war da los? Unten (Stern und roter Kreis) sind zwei massive Kursrückgänge bei den Gold- und Silberminen in weniger als einem Jahrzehnt zu sehen, und man muss sich fragen, warum? Vor allem, wenn man bedenkt, dass der BGMI 2008 nur neun neue Allzeithochs erreichte, bevor er um 70% einbrach, und 2011 nur fünf neue Allzeithochs erreichte, bevor er um 85% einbrach.

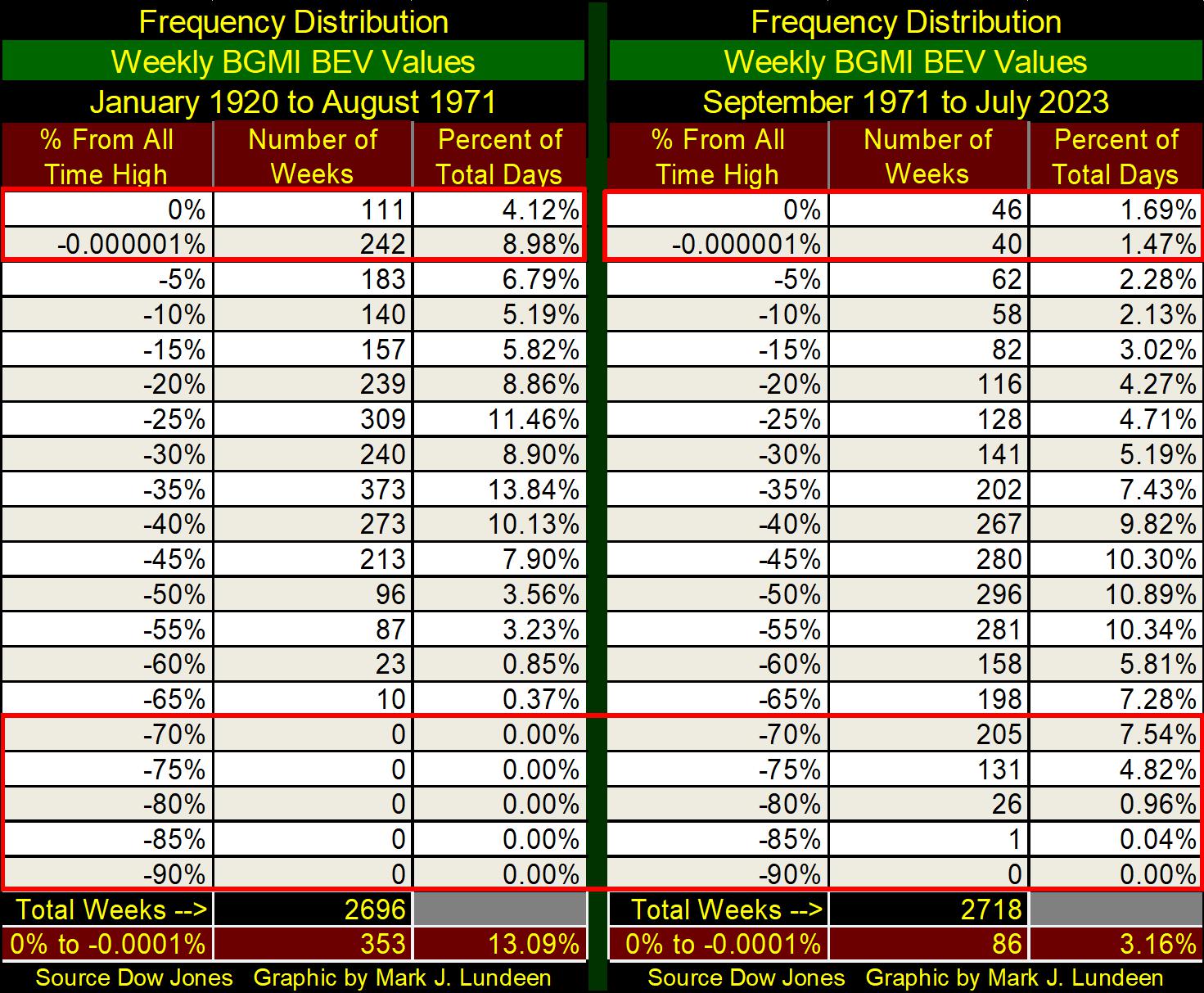

Nach diesem massiven 85%igen Bärenmarkt-Tiefpunkt tat der BGMI wenig bis zum Flash Crash im März 2020 (Rotes Dreieck), als der FOMC-Idiotenprimat Powell sein massives Nicht-QE4 begann. Während die Idioten Billionen von Dollar an "Liquidität" in das Finanzsystem "injizierten", schaffte es der BGMI im April 2022, nur 25% von seinem letzten Allzeithoch vom April 2011 entfernt zu sein. Der BGMI schloss diese Woche unter seiner BEV -50% Linie. Unten finden Sie zwei Frequenz-Tabellen für den BGMI, eine für die Daten vor August 1971, die andere danach. Ich habe die 0%- und -0,000001%-Zeilen rot umrandet, wobei neue Allzeithochs in der 0%-Zeile und wöchentliche Schlusskurse in Wertungsposition (-0,01% bis -4,99%) in der -0,000001%-Zeile verzeichnet sind. In Haussemärkten erhöht eine steigende Marktbewertung die Anzahl der Werte in diesen Reihen.

Diese beiden Frequenz-Tabellen enthalten Daten aus etwas mehr als 50 Jahren. Vor August 1971 schloss der BGMI bei 13,09% seiner wöchentlichen Schlusskurse auf neuen Allzeithochs oder in einer Scoring-Position. Nach August 1971 schloss der BGMI nur noch bei 3,16% seiner wöchentlichen Abschlüsse auf neuen Allzeithochs oder in einer Scoring-Position. Es ist interessant, diese Tabellen zu studieren und den BGMI vor und nach August 1971 zu vergleichen. Sehen Sie sich den unteren roten Kasten an. Vor August 1971 schloss der BGMI nie unter seiner BEV-Linie von -70%. Nach August 1971 schloss er in 13,36% seiner 2.718 wöchentlichen Schlusskurse unterhalb seiner BEV -70%-Linie. Irgendetwas stimmt hier einfach nicht.

Für meine Leser, die einen Chart des BGMI in den von Barron's veröffentlichten Dollar bevorzugen, stelle ich es nachstehend zur Verfügung, und es ist ein sehr nützlicher Chart. Derzeit wird der BGMI unter dem Stand von 1980 gehandelt, was uns zeigt, dass die Gold- und Silberminen weit davon entfernt sind, in großem Umfang gehalten zu werden und überbewertet zu sein. Anleger, die sich mit den Bullen und Bären auskennen, wissen, dass Märkte, die von professionellen Geldmanagern und Einzelanlegern nicht in großem Umfang gehalten werden und deutlich unterbewertet sind, für sie interessant sind. Um sein Anlagekapital zu schützen, ist es ein wahrer Segen, wenn man eine Aktiengruppe sieht, die sich seit 1980 so schlecht entwickelt hat, während alle anderen Marktindices um ein Vielfaches über dem Stand von 1980 liegen, was die Risiken und Chancen angeht.

Als nächstes folgt das BEV-Chart von Gold. In dieser Woche ist Gold unter seine BEV-10%-Linie gesprungen. Diese Bewegung sieht wie eine Kapitulation der Bullen aus, was nicht unbedingt etwas Schlechtes ist, da dies etwas ist, was die Bullen typischerweise kurz vor einem Boden tun. Mal sehen, wie weit die COMEX-Bullen den Goldpreis nach unten treiben können. Die BEV-Linie von -15% (1.752 Dollar) ist hier wichtig. Wenn es den Bullen nicht gelingt, den Goldpreis unter 1.752 Dollar zu drücken, kann er nirgendwo anders hin als auf neue Allzeithochs steigen.

Wie der Aktienmarkt wird auch die Zukunft des Gold- und Silbermarktes von den steigenden Renditen auf dem Anleihemarkt bestimmt werden. Es mag gefühllos klingen, aber die Geschichte zeigt, dass nichts so bullisch für Gold, Silber und die Goldminenaktien ist, wie ein massiver Bärenmarkt an der Wall Street. Und aufgrund der Marktmanipulationen des FOMC ist die Wall Street seit Jahrzehnten auf einen gewaltigen Bärenmarkt vorbereitet. Jeder muss sein Anlagegeld irgendwo haben. Vielleicht in einer Bank deponieren, um es sicher aufzubewahren? Im Jahr 2023 wäre das keine kluge Entscheidung mehr. Ich halte es für eine viel bessere Idee, den kommenden Sturm mit Edelmetallanlagen abzuwarten.

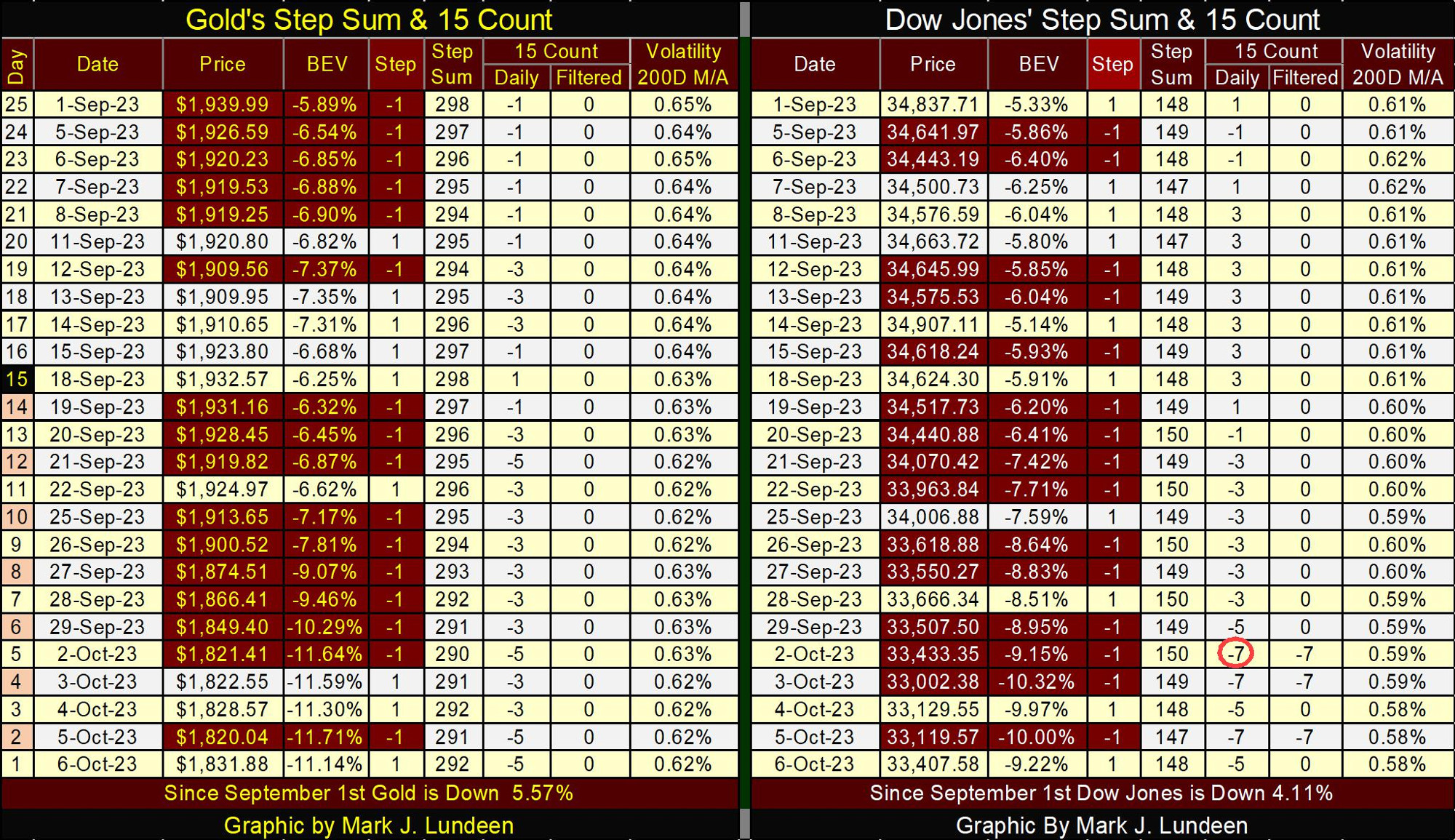

Ein Blick auf die Goldseite der nachstehenden Stufensummentabelle zeigt, dass der unerbittliche Verkauf auf dem Goldmarkt nachlässt. Nächste Woche werden wir mehr wissen, aber vielleicht stehen wir kurz vor dem Tiefpunkt des derzeitigen Goldpreisverfalls. Ich drücke die Daumen. Der 200DMA der Tagesvolatilität von Gold ist jedoch weiter rückläufig und schloss die Woche mit 0,62%. Normalerweise sind die großen Bullenmärkte für Gold und Silber manische Märkte, die von verzweifelten Menschen angetrieben werden, die vor der Deflation auf den Finanzmärkten fliehen und bereit sind, jeden Preis für eine Unze Edelmetall zu zahlen. Die Tatsache, dass die tägliche Volatilität von Gold auf 0,62% gesunken ist, zeigt uns, dass die große Show noch nicht begonnen hat.

Und welche große Show ist das? Die Show, die damit beginnt, dass Herr Bär als Freddy Krueger auf alles einprügelt, was an der Wall Street gehandelt wird, während er genüsslich zusieht, wie die rote Tinte in den Bilanzen überall fließt. Ich persönlich mag die Show nicht, aber Herr Bär liebt sie so sehr. Da der 200DMA des Dow Jones Daily Volatility die Woche mit 0,58% abschloss, kann man davon ausgehen, dass Herr Bär noch nicht einmal in die Schminkabteilung gegangen ist, um sich in seine Rolle zu versetzen. Meine Erwartungen für den Goldmarkt sind, dass er darauf wartet, dass die tägliche Volatilität des Dow Jones über 1,00% steigt, bevor es für Gold und Silber spannend wird. Bis dahin ist es unsere Aufgabe, das Beste aus den Dingen zu machen, wie sie sind. Was im Jahr 2023 zunehmend schwieriger wird.

© Mark J. Lundeen

Dieser Artikel wurde am 19.09.2023 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.