Charlie Morris: Gold sendet eine Botschaft

25.10.2023 | Presse anonym

Gold ist gegenüber der Geldmenge unterbewertet

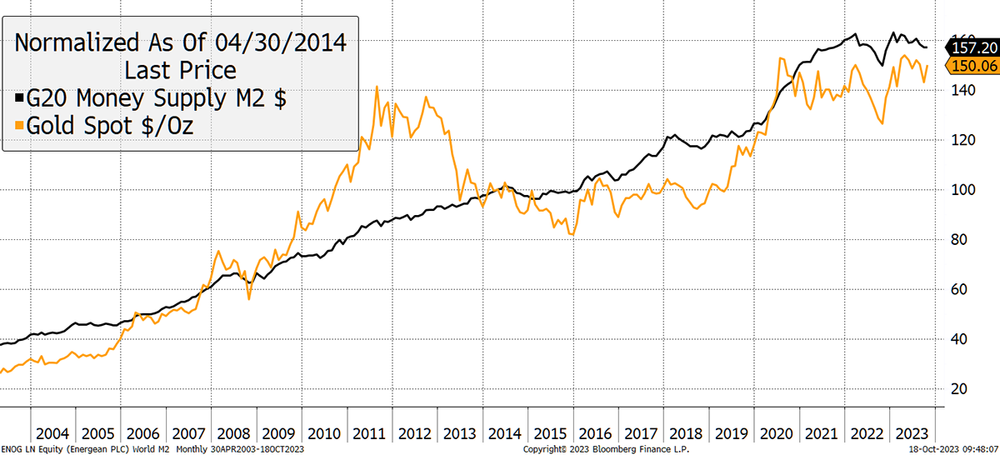

Wir werden noch darauf eingehen, warum Gold Zinserhöhungen und steigende Anleiherenditen ignoriert, aber zunächst möchte ich zeigen, wie sich der Goldpreis immer enger an die globale Geldmenge (effektiv G20-Staaten) anpasst. Hier zeige ich den Goldpreis und die globale Geldmenge M2 bis zurück ins Jahr 2003.

Quelle: Bloomberg; Gold und die globale Geldmenge

Regelmäßige Leser wissen, dass ich gerne den globalen M2-Index gegen den BOLD-Index von ByteTree mit seiner perfekten Anpassung anführe. Der Unterschied besteht darin, dass der BOLD-Index zwar besser passt, aber nicht mit M2 übereinstimmt, sondern ihn um das 3,7-fache übertrifft. In den letzten zwei Jahrzehnten ist die weltweite Geldmenge um 7,1% im Jahr gewachsen, und das passt gut zu Gold. 2011 gab es eine Goldblase und 2013 einen Absturz, aber viele würden sagen, dass der Absturz 2013 durch den Anstieg der Realzinsen während des Taper-Tantrums verursacht wurde.

Das will ich nicht bestreiten, aber vielleicht war Gold einfach überbewertet, und daher der Schock, als sich das Blatt wendete. Wenn man bedenkt, dass die Kreditkrise ein paar Jahre zurückliegt, ist es keine große Überraschung, dass Gold eine Zeit lang einen Nachfrageüberhang verzeichnete, da die Anleger nach einer Bankenkrise Sicherheit suchten. Der Chart zeigt, dass Gold derzeit gegenüber der weltweiten Geldmenge um etwa 5% unterbewertet ist.

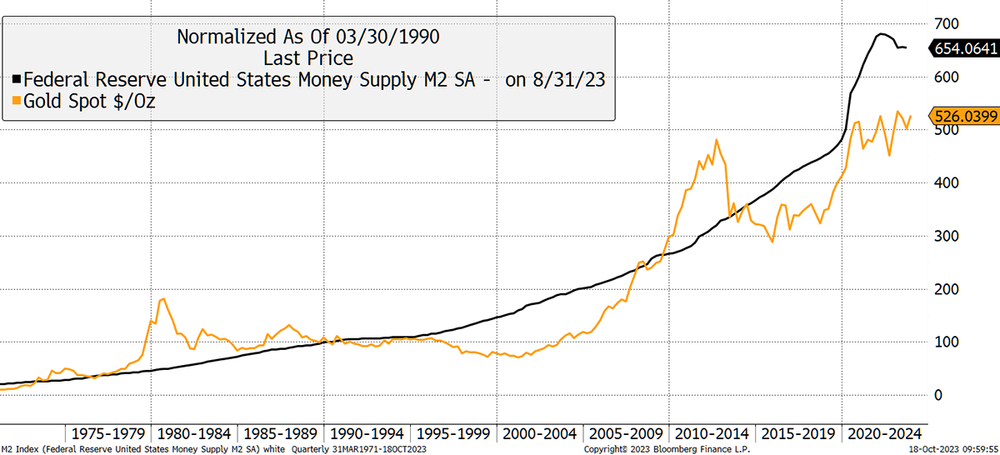

Das ist eine andere Art, darüber nachzudenken. Der Punkt mit der globalen Geldmenge ist, dass Gold ein globaler Vermögenswert ist. Traditionell haben wir für viele Dinge US-Daten verwendet, hauptsächlich weil die USA die größte Volkswirtschaft sind, aber noch wichtiger ist, dass sie die besten verfügbaren Daten haben. Sie sind zwar nicht so gut geeignet wie die globale M2, aber zumindest haben sie eine Vorgeschichte.

Quelle: Bloomberg; Gold und die US-Geldmenge

Während Gold und US M2 über 50 Jahre hinweg gut zusammengepasst haben, wenn auch mit Booms und Busts, betrug der Anteil der USA am globalen BIP 1960 40% und heute 26%. Wenn man 74% des Bildes für die Finanzanalyse ausklammert, ist das nicht mehr zeitgemäß. Dennoch hat Gold gegenüber US M2 ein Aufwärtspotenzial von 20%.

Gold ignoriert die Zinsen

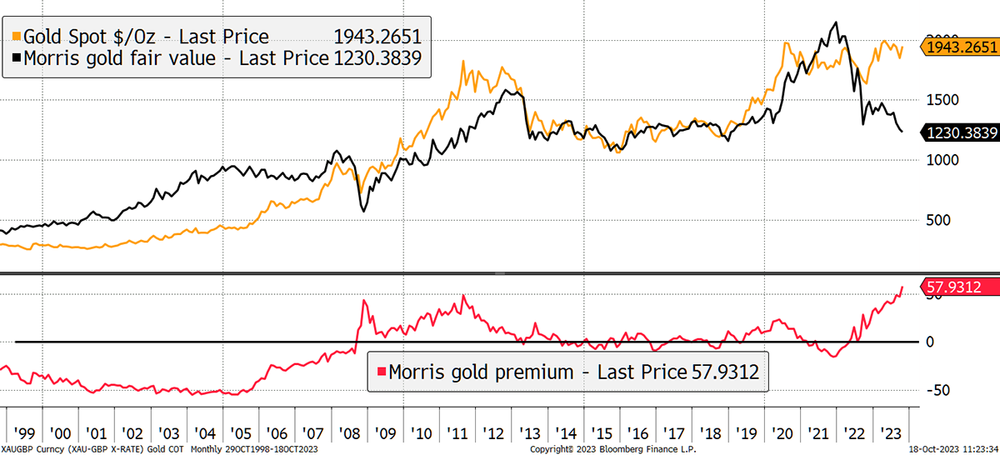

Ich war besorgt über den Anstieg der Zinssätze und Anleiherenditen. Diese haben die Inflation gedämpft (oder doch nicht?) und einen Rückgang der Realzinsen (Zinsen abzüglich Inflation) verursacht. Normalerweise ist das schlecht für Gold, aber dieses Mal scheint es anders zu sein (das kann man nicht behaupten). Meine Modellierung im Vergleich zu 20-jährigen TIPS zeigt eine außergewöhnliche Divergenz, was bedeutet, dass Gold um 58% überbewertet ist.

Quelle: Bloomberg; Gold ignoriert Zinsen und weicht von TIPS ab

Bei dem Versuch, dies zu erklären, habe ich die Geopolitik, die Nachfrage der Zentralbanken, die falsche Bewertung von TIPS und eine Blase untersucht. Meine Schlussfolgerung ist, dass sich Gold in einer Umbruchphase befindet. Es handelt sich nicht um eine Blase, aber die TIPS sind falsch bewertet (zu billig) und geben die Inflation zu niedrig an. Die geopolitischen Verhältnisse sind prekär, und die Zentralbanken haben Recht, wenn sie Gold über Staatsanleihen stellen. Zumindest gibt es ein begrenztes Angebot. Infolgedessen ist Gold als langfristiger Preisdeterminant enger mit der globalen Geldmenge als mit der Inflation verbunden. Mittelfristig werden die Realzinsen weiterhin der wichtigste Einflussfaktor sein, aber wir leben in Zeiten des Wandels. Längerfristige Faktoren übertrumpfen derzeit kurzfristige Faktoren.

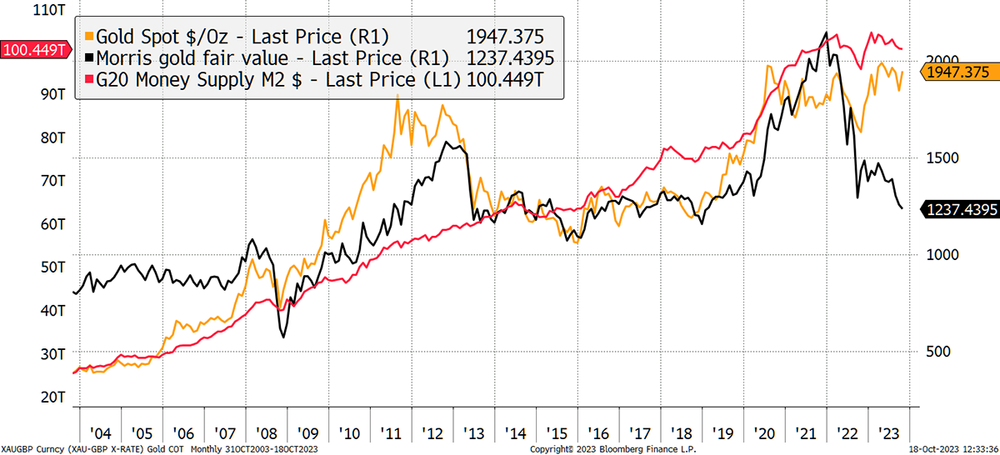

Quelle: Bloomberg; Inflation vs. Geldmenge

Ich akzeptiere, dass der langfristige Treiber für Gold die Geldmenge und nicht die Inflation sein sollte, weil M2 mit der Wirtschaft wächst, während die Inflation nur durch wirtschaftliche Misswirtschaft steigt, was theoretisch möglich ist. Gold ist nicht nur ein Inflationsschutz, sondern ein wichtiger Vermögenswert, und sein Wert muss mit der Vermögensbildung Schritt halten, auch wenn diese antizyklisch ist. Aber mittelfristig waren die realen Zinssätze der überzeugende Treiber des Goldpreises, und wenn sie vorübergehend übersehen werden, werden sie zurückkehren. Gold sagt uns, dass die Dinge alles andere als normal sind.

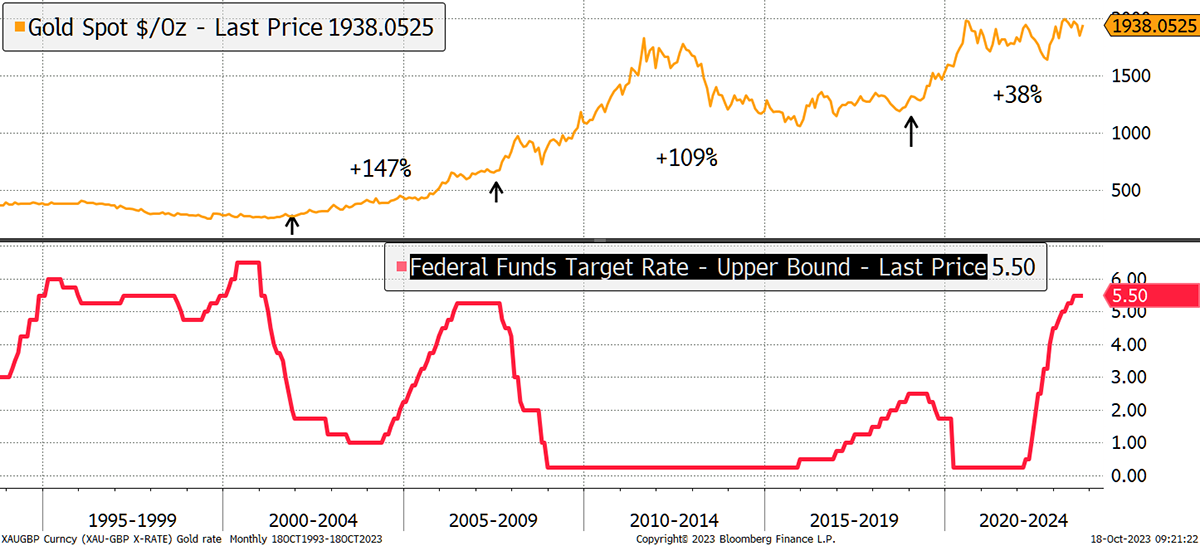

Gold wittert Zinssenkungen

Doch es gibt noch einen weiteren Grund: Das Ende der Zinserhöhungen ist nahe. In den letzten Jahrzehnten gab es drei Zinserhöhungen, die nicht schlecht für Gold waren, aber die darauf folgenden Zinssenkungen waren triumphal.

Quelle: Bloomberg; Gold und Zinssenkungen

Vergessen Sie nicht, dass Gold ein Cup-&-Handle-Chartmuster aufweist. Das bringt einige Leute in der Tat in helle Aufregung! Angesichts der weltweit sinkenden Immobilienpreise und der bevorstehenden Wahlen in vielen Industrieländern im Jahr 2024 werden die Politiker wieder zur Notenpresse greifen, wie sie es immer tun. Dieser Straffungszyklus dauert schon zu lange, und Gold weiß das.

Gold ist ein konträrer Handel

Das seltsamste Teil des Goldpuzzles ist die geringe Positionierung der institutionellen Anleger. Die aufstrebenden Zentralbanken waren eifrige Käufer, die Wall Street und die globale Vermögensverwaltung jedoch nicht. Sie haben Gold seit Ende 2020 abgestoßen.

Quelle: Bloomberg; Wall Street verkauft Gold

Diese Gruppe ist nicht die schärfste, aber selbst für sie ist dies eine schockierende Divergenz. Das bedeutet, dass es eine enorme Nachfrage geben wird, wenn Gold ein neues Allzeithoch erreicht.

Goldbullenmarkt

Die Bullenmarktprognose von Atlas Pulse ist nicht nur eine Vermutung. Sie hängt von drei bewährten und getesteten Indikatoren ab. Gold hat gerade ein Allzeithoch erreicht, ausgedrückt in Nicht-Dollar-Werten. Das ist bullisch.

Quelle: Bloomberg; Allzeithoch - Goldpreis in Nicht-Dollar-Werten bleibt stark

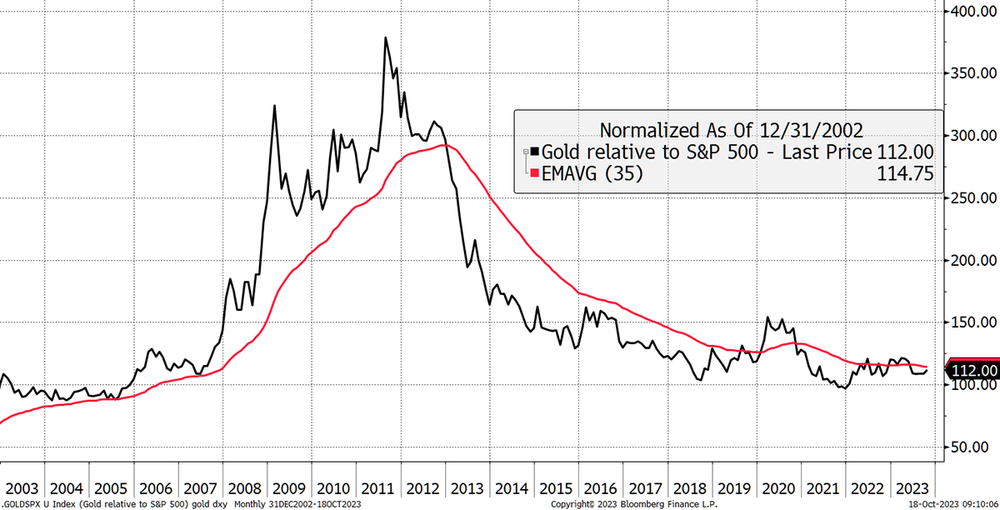

Im Vergleich zum Aktienmarkt geht es auch dem Gold gut. Es befindet sich immer noch in einer Spanne, aber das reicht aus.

Quelle: Bloomberg; Gold stabil vs. Aktien

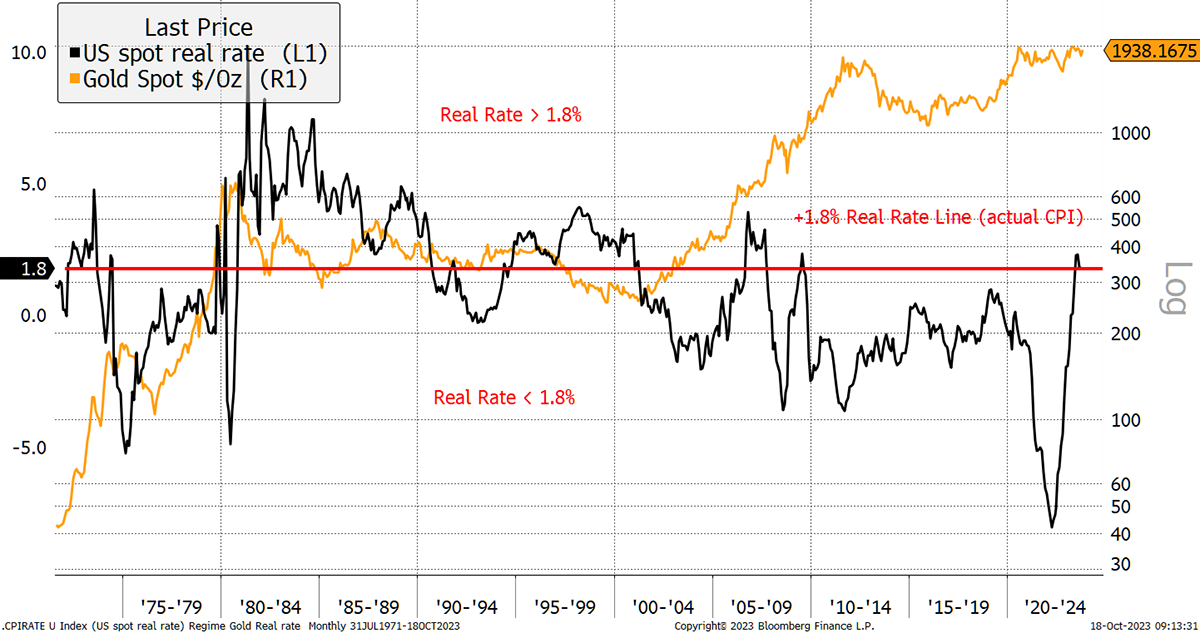

Der letzte Test ist für Gold besorgniserregender, da der reale Zinssatz (der Leitzins abzüglich der Inflation) bei 1,8% liegt, was den Schwellenwert darstellt. In der Vergangenheit befand sich Gold in einem Bärenmarkt, wenn die Realzinsen über 1,8% lagen. Nach den letzten CPI-Zahlen der Fed (3,7%) hat sich dieser Trend jedoch umgekehrt.

Quelle: Bloomberg; Realzinsen sind etwas hoch

Zusammenfassend lässt sich sagen, dass Gold uns sagt, was wir intuitiv bereits wissen. Es ist nicht alles so, wie es scheint, und Anleger sollten Gold besitzen.

© Charlie Morris

Der Artikel wurde am 18. Oktober 2023 auf www.bytetree.com veröffentlicht und exklusiv für GoldSeiten übersetzt.