Charlie Morris: Mit Genehmigung der Bitcoin-ETFs verschiebt sich der Fokus auf Gold

09.02.2024 | Presse anonym

Der Vinter ByteTree BOLD1 Index (BOLD) investiert in Bitcoin und Gold. BOLD kombiniert die beiden weltweit liquidesten alternativen Anlagen auf risikoadjustierter Basis. Aufgrund ihrer naturgemäß geringen Korrelation sind die Diversifizierungsvorteile, die sich aus dem Halten beider Vermögenswerte ergeben, ungewöhnlich hoch. Bitcoin bevorzugt risikofreudige Marktbedingungen, während Gold risikofreie bevorzugt.

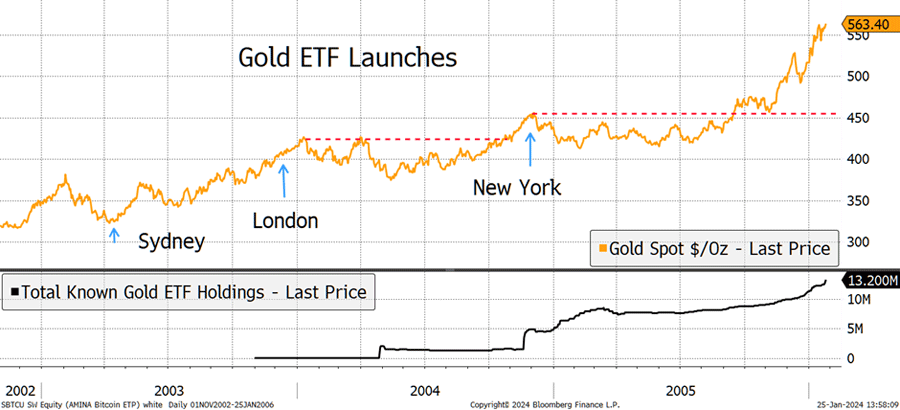

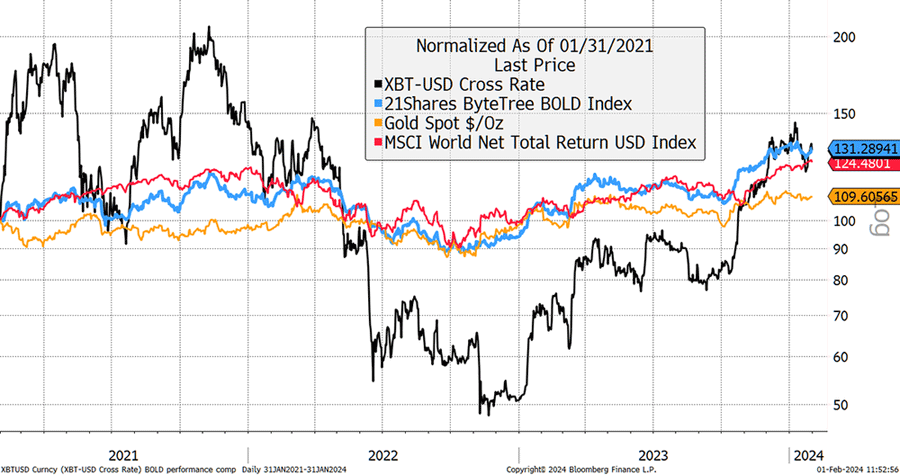

Im Januar fiel BOLD um 0,8%, Bitcoin fiel um 0,1%, Gold fiel um 1,1%, während Aktien in USD um 1,2% stiegen. Im Januar wurden die neun US-Spot-Bitcoin-ETFs mit großem Tamtam aufgelegt. Genau wie bei der Einführung der Gold-ETFs im Jahr 2003/4 übertraf die Vorfreude das Ereignis. Die börsengehandelten Goldfonds erwiesen sich mit einem Kapitalzufluss von über 133 Mrd. USD langfristig als positiv, doch unmittelbar nach der Auflegung kam es zu Gewinnmitnahmen. Dennoch mussten die Anleger nicht lange warten, um Geld zu verdienen, da sich der Goldpreis in den kommenden Jahren vervierfachen sollte.

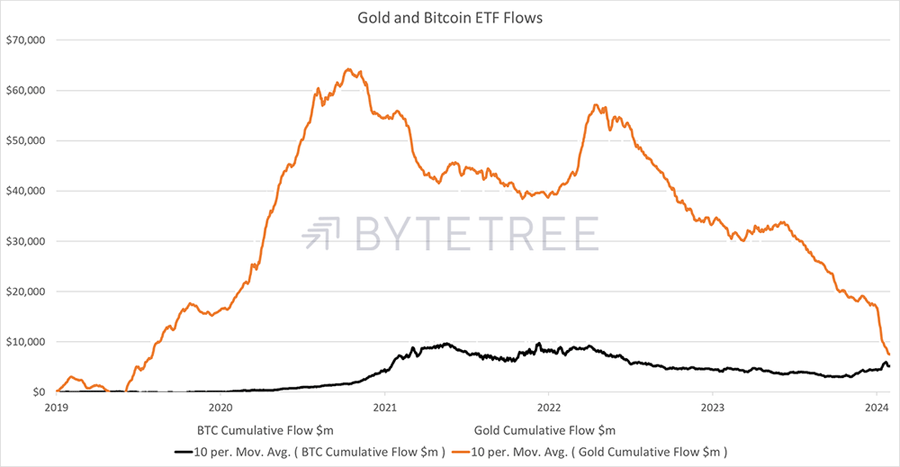

Während sich die Gold-ETFs für den Vermögenswert als transformativ erwiesen, erreichten die Zuflüsse im Oktober 2020 ihren Höhepunkt und haben seither 56 Mrd. USD verlassen. Insgesamt haben die börsengehandelten Goldfonds seit Januar 2019 bescheidene Zuflüsse in Höhe von 8,4 Mrd. USD verzeichnet, im Gegensatz zu den börsengehandelten Bitcoinfonds, die 5,6 Mrd. USD verzeichneten. In dieser Hinsicht hat Bitcoin fast mit Gold gleichgezogen.

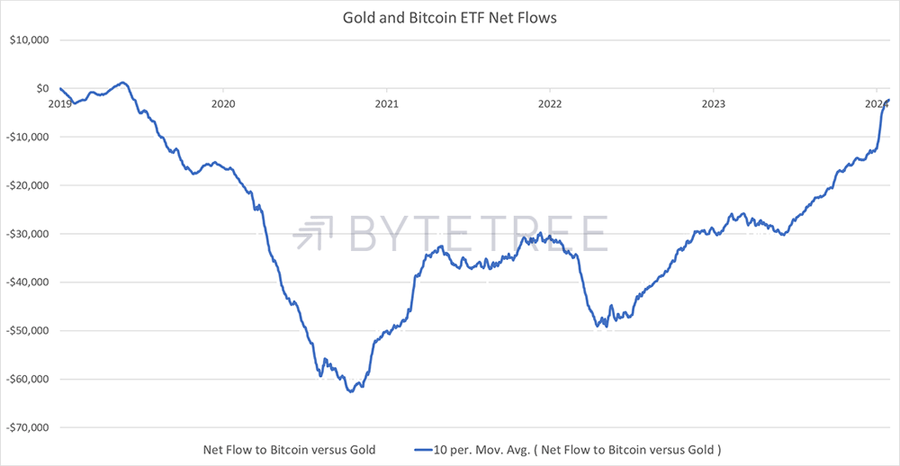

Betrachtet man die Nettoströme, d. h. die Goldströme abzüglich der Bitcoin-Ströme, so ist Gold seit Ende 2020 stark zurückgefallen, mit einer bescheidenen Gegenbewegung im Jahr 2022.

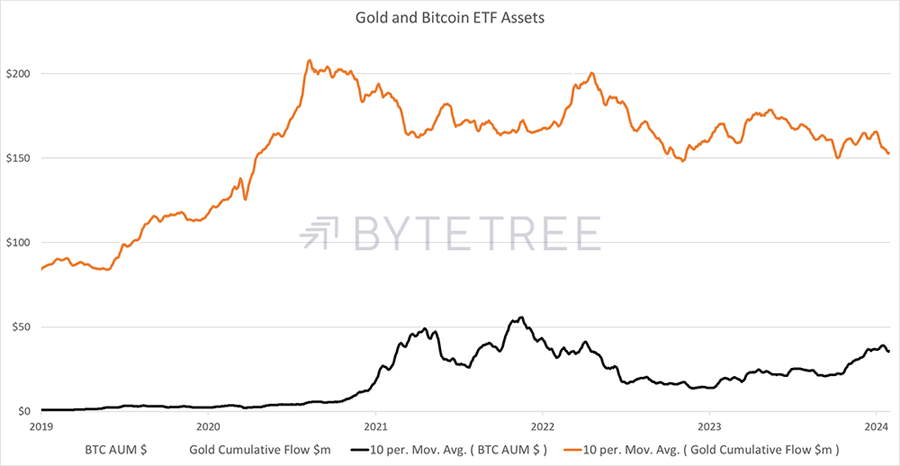

Auch wenn die Entwicklung zugunsten der börsengehandelten Bitcoinfonds verlaufen ist, darf nicht vergessen werden, dass die börsengehandelten Goldfonds mit 154 Milliarden US-Dollar immer noch viermal so groß sind wie die börsengehandelten Bitcoinfonds, die 39 Milliarden US-Dollar verwalten.

Die Erwartung ist, dass sich diese Lücke schließen wird, und das ist plausibel, aber Bitcoin-Anleger sollten sich darüber im Klaren sein, dass dies sehr lange dauern wird. Die gesamten US-Bitcoin-ETFs haben seit Ende September 2023 in Erwartung der ETF-Genehmigungen Zuflüsse in Höhe von 2,9 Mrd. USD verzeichnet. Die Bullen glauben, dass der Anstieg des Bitcoin-Preises die Hauptlast tragen wird, aber sie dürfen nicht vergessen, dass die Miner bezahlt werden müssen.

In weniger als 100 Tagen werden diese Kosten bei der nächsten Bitcoin-Halbierung um die Hälfte sinken, abzüglich der Gebühren, die etwa ein Drittel der Einnahmen der Miner ausmachen. Das wird sich positiv auf den Bitcoin-Preis auswirken, allerdings in weitaus geringerem Maße als in vergangenen Zyklen, da wir uns der Realität großer Zahlen stellen müssen. Die Zuflüsse in börsengehandelte Bitcoinfonds müssen groß und beständig sein, um wesentlich höhere Bitcoin-Preise zu erzielen. In diesem Sinne könnte Bitcoin früher als viele denken anfangen, Gold zu ähneln, aber das bedeutet nicht, dass es nicht für den Rest dieses Jahrzehnts einen CAGR von 20% bis 40% schaffen könnte. Wenn die Vermögensverwalter dahinter stehen, wird das mit ziemlicher Sicherheit der Fall sein.

Was den Mainstream-Vermögensverwaltern jedoch Sorgen bereitet, ist die Zyklizität von Bitcoin, die oft fälschlicherweise als seine Volatilität bezeichnet wird. Die letzten drei Jahre waren eine harte Zeit für Bitcoin, und sie waren auch für Gold nicht sehr fruchtbar. BOLD hat den Bitcoin knapp geschlagen, allerdings mit einer Volatilität und einem Drawdown, die eher dem Gold entsprechen.

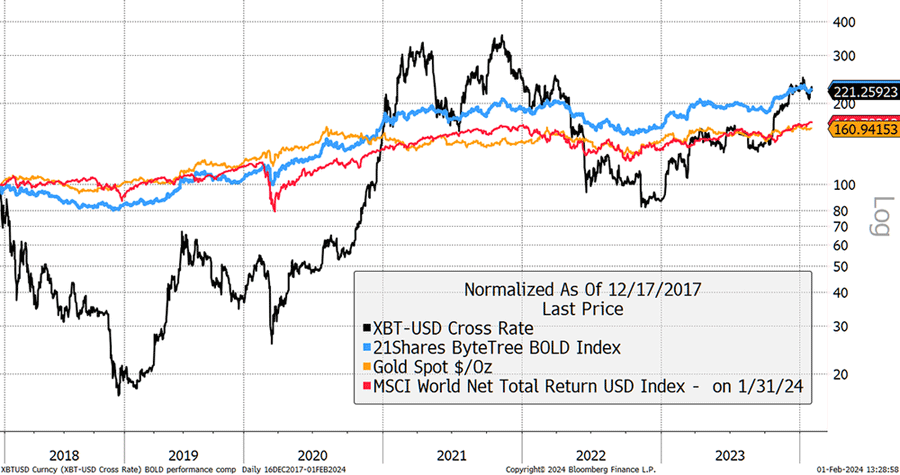

In den sechs Jahren seit dem Höchststand von Bitcoin im Jahr 2017 hat BOLD erneut die Renditen von Bitcoin erreicht, wobei die Volatilität in der Nähe derjenigen von Gold liegt und die Zyklizität von Bitcoin fehlt. Eine viel ruhigere Reise, die durch die antizyklische Natur von Gold geglättet wurde.

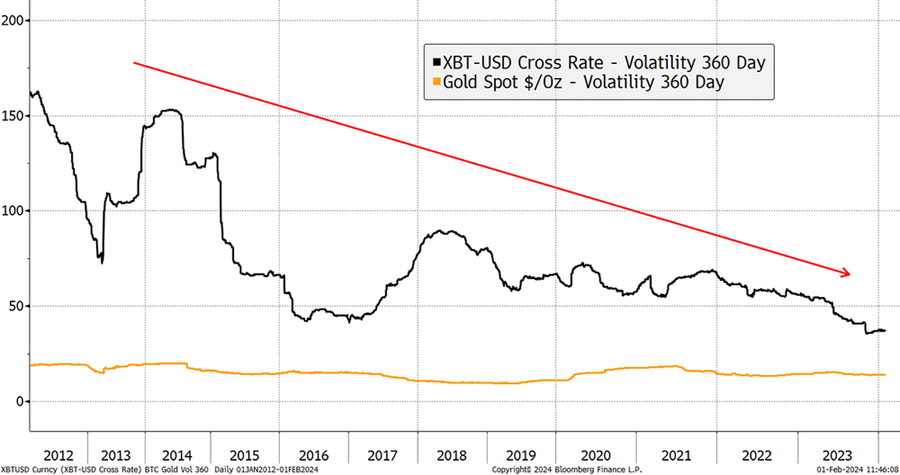

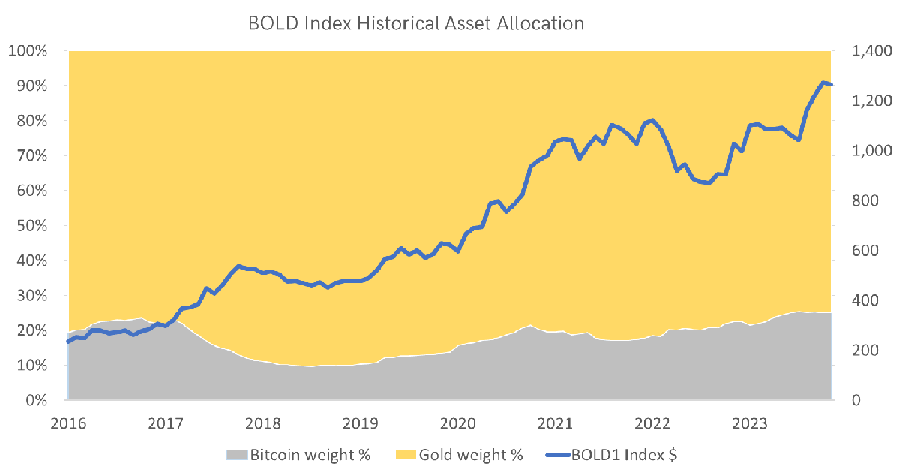

BOLD nimmt die Allokation in Bitcoin und Gold auf einer risikoangepassten Basis vor, wobei die Volatilität der Vergangenheit zugrunde gelegt wird, die anhand der täglichen Kursbewegungen berechnet wird. Der weniger volatile Vermögenswert, der geringere tägliche Preisschwankungen aufweist, erhält bei der Neugewichtung am Monatsende ein höheres Gewicht im Index. Die Volatilität von Bitcoin ist im Laufe der Jahre deutlich gesunken und ist nun nicht mehr volatiler als eine typische Blue-Chip-Aktie. In dieser Hinsicht wird Bitcoin weithin missverstanden.

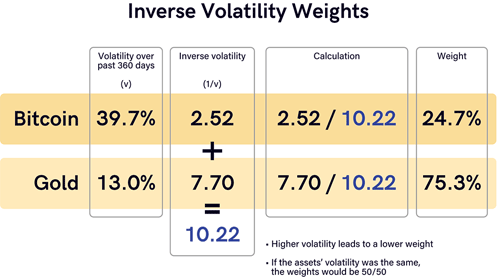

Die Volatilität von Bitcoin und Gold lag in den letzten 360 Tagen bei 39,7% für Bitcoin und 13,0% für Gold. Daraus ergibt sich eine Gewichtung von 24,7% für Bitcoin und 75,3% für Gold unter Verwendung dieser Formel. Anstatt in jeden Vermögenswert den gleichen Wert zu investieren, zielt die BOLD-Strategie darauf ab, in jedem Vermögenswert den gleichen Anteil an "Risiko" zu halten. Sie ist daher "risikogewichtet".

Während die Volatilität gesunken ist, ist das Gewicht von Bitcoin seit 2018 stetig gestiegen.

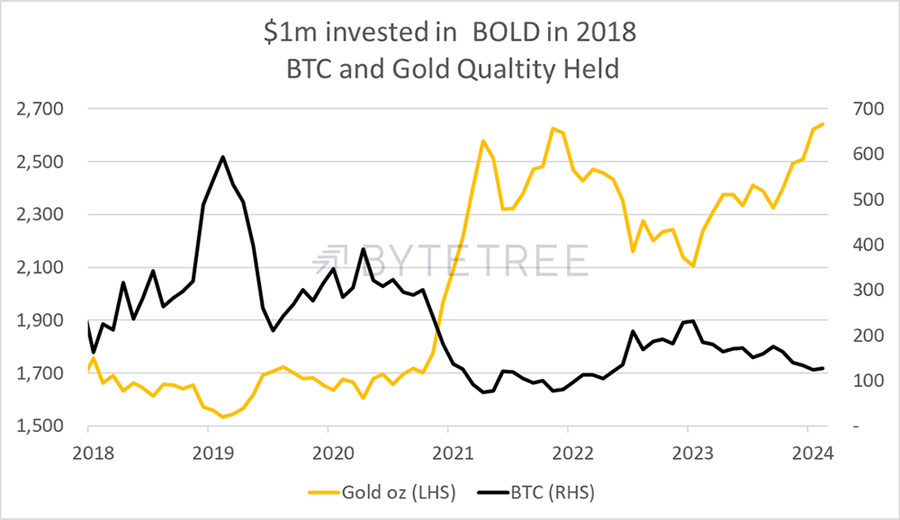

Das Wichtigste an den Risikogewichten und der Neugewichtung ist, wie die BOLD-Strategie den schwächeren Vermögenswert akkumuliert. Ende 2022 war das der Bitcoin, der im Bärenmarkt um 76% gefallen war. Das bedeutete, dass ein Anleger, der im Januar 2018 mit 1 Million US-Dollar auf BOLD setzte, seine 78 BTC auf Kosten von Gold auf 231 BTC im Jahr 2022 erhöhte. Im vergangenen Jahr haben sie jedoch das Gegenteil getan und Bitcoin reduziert, während sie Gold von 2.104 Unzen auf 2.641 Unzen erhöht haben.

Sollte Gold in den kommenden Monaten Bitcoin schlagen, was aufgrund der schwachen Wirtschaftslage und der Wahrscheinlichkeit niedrigerer Zinsen wahrscheinlich ist, wird BOLD erneut die Oberhand behalten. Die regelmäßigen Rebalancing-Transaktionen sind ein wesentlicher Bestandteil der BOLD-Strategie. Ohne sie wären Anleger, die Bitcoin und Gold passiv halten, wesentlich schlechter dran.

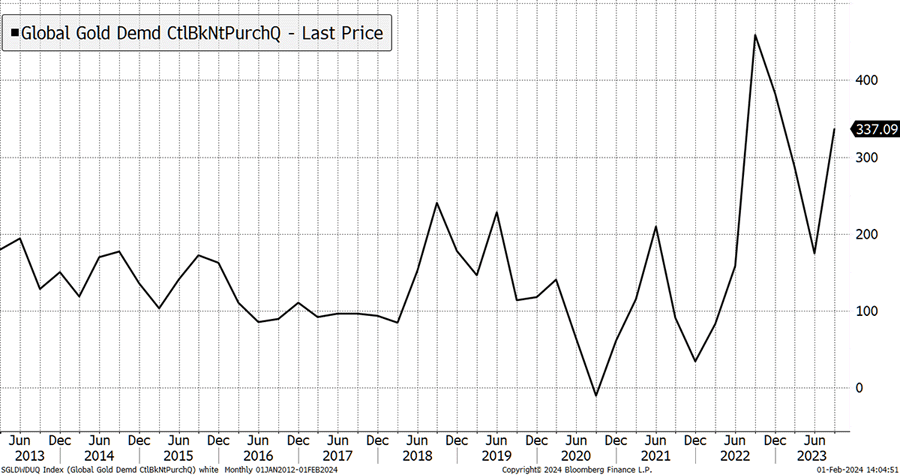

Auch wenn bei Bitcoin ein höherer Preisanstieg zu erwarten ist, dürfen wir nicht vergessen, dass hinter dem 14-Billionen-Dollar-Goldmarkt echtes Geld steckt. Der offizielle Sektor, zu dem Zentralbanken, Staatsfonds und Regierungen gehören, hat im letzten Quartal 337 Tonnen Gold gekauft, und diese Käufe werden wahrscheinlich noch zunehmen. Das entspricht 24 Mrd. USD an Zuflüssen in einem Dreimonatszeitraum oder dem Vierfachen dessen, was die börsengehandelten Bitcoinfonds seit ihrer Auflegung im Jahr 2013 je gesehen haben.

Wie immer gibt es auch bei Bitcoin und Gold Zeiten der Hoffnung und Zeiten der Verzweiflung. Bitcoin hat derzeit eine Hype-Phase hinter sich, während die Stimmung bei Gold schwach ist. Bedenken Sie jedoch, dass Gold kurz vor einem Allzeithoch steht und den Verkaufsdruck der Anleger in den letzten drei Jahren in Höhe von 56 Mrd. USD problemlos verkraftet hat. Wenn es das abschütteln kann, stellen Sie sich nur vor, was es tun wird, wenn das Geld zurückkommt... was es immer tut.

Zusammenfassung

BOLD ist der richtige Weg für Anleger, die sich vor Geldinflation schützen wollen, sich aber nicht zwischen Bitcoin und Gold entscheiden wollen oder müssen. Sie dienen unterschiedlichen Zwecken, verfolgen aber das gleiche langfristige Ziel. Die BOLD-Strategie gleicht das Engagement zwischen diesen hochliquiden alternativen Vermögenswerten aus und steigert die Renditen durch Rebalancing-Transaktionen um (historisch gesehen) 5% bis 7% im Jahr, während sie den Anlegern eine viel ruhigere Reise ermöglicht.

© Charlie Morris

Der Artikel wurde am 01. Februar 2024 auf www.bytetree.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.